Lecture du cycle de taux — cadre d’analyse eco3min

Les taux d’intérêt ne se résument pas à une valeur figée. Leur véritable influence sur l’économie repose sur la trajectoire qu’ils dessinent, la période pendant laquelle ils demeurent à un certain seuil et les canaux de transmission financière qui propagent leurs effets dans le tissu économique.

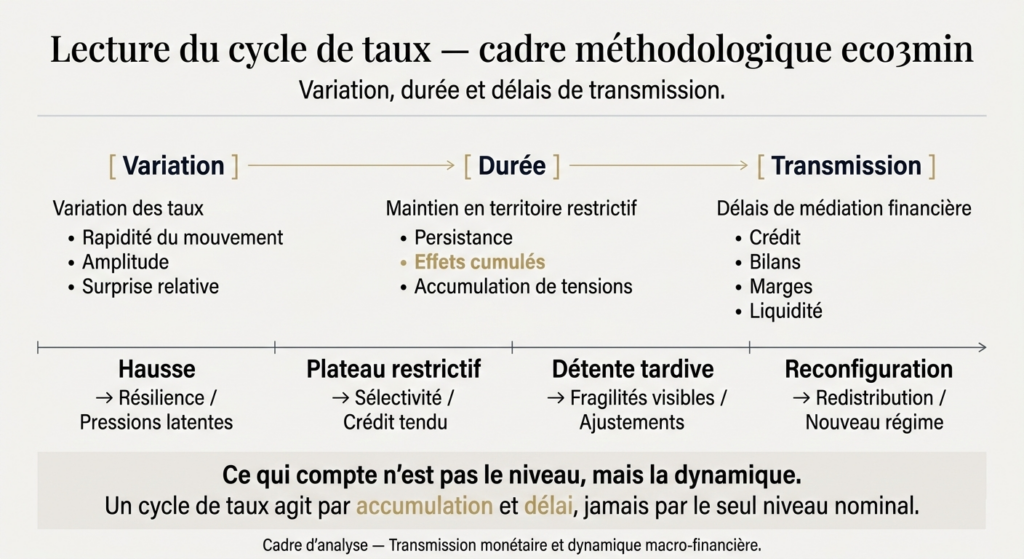

La dynamique du cycle l’emporte sur le niveau absolu

Toute politique monétaire génère des répercussions décalées dans le temps et aux effets asymétriques. Ce qui façonne réellement les rééquilibrages économiques, ce n’est ni le sommet ni le plancher des taux, mais l’interaction entre la rapidité des mouvements, leur caractère prolongé et l’aptitude du système financier à métaboliser ces pressions sans fissure apparente.

Raisonner en termes de cycle permet de sortir d’une vision instantanée des taux pour appréhender l’accumulation graduelle des déséquilibres qui survient lorsque l’environnement monétaire reste durablement contraignant.

Les quatre séquences du cycle monétaire

Phase 1 — Hausse des taux directeurs

La banque centrale conserve sa crédibilité et l’activité économique fait preuve de robustesse. Les corrections financières demeurent contenues, tandis que les pressions s’accumulent de façon insidieuse, sans remettre en question dans l’immédiat les équilibres de surface.

Confondre la bonne tenue des marchés avec l’absence de pressions économiques sous-jacentes.

Phase 2 — Maintien en territoire restrictif

Les taux demeurent à des niveaux élevés sur une période prolongée. L’accès au crédit se resserre, les stratégies d’arbitrage se généralisent et les ajustements économiques interviennent avec retard, de manière souvent disparate selon les secteurs.

Interpréter le palier des taux comme un assouplissement réel des conditions de financement.

Phase 3 — Assouplissement différé

Les inflexions de politique monétaire surviennent une fois les vulnérabilités déjà visibles. Les tensions se cristallisent principalement sur le marché du crédit, les marges des entreprises et leur capacité à redéployer leurs ressources, tandis que l’économie réelle ne répond qu’avec un temps de latence marqué.

Considérer les premières réductions de taux comme le signe d’un retour imminent à la normale.

Phase 4 — Reconfiguration post-cycle

Cette phase de transition s’accompagne d’une redistribution des capitaux et d’un tri plus sévère entre les projets d’investissement. De nouveaux équilibres financiers se dessinent, sans que cela ne signifie un retour mécanique aux conditions qui prévalaient auparavant.

Présumer que la clôture d’un cycle monétaire restaure automatiquement le régime antérieur.

Apports et limites de ce cadre analytique

Cette grille de lecture a pour objectif de replacer les évolutions monétaires dans un contexte de contraintes structurelles. Elle ne prétend ni dater précisément un cycle ni prédire ses points de retournement, mais plutôt éclairer les mécanismes fondamentaux qui opèrent dans un environnement où les taux évoluent.

Le cycle de taux opère par la variation, la durée et les délais de transmission, jamais par le seul niveau nominal pris isolément.