Cycles économiques et financiers : analyse par régimes

Les analyses économiques se trompent rarement sur les chiffres. Elles se trompent presque toujours sur le niveau d’analyse, en confondant événement, cycle et contrainte structurelle. Cette page expose la grille de lecture Eco3min.

Cadre conceptuel mobilisé dans l’ensemble des publications du site. Articule les trois niveaux d’analyse macroéconomique et les forces durables qui conditionnent les régimes économiques et financiers.

- 1. Pourquoi tant d’analyses se trompent sur les cycles

- 2. Distinguer cycle économique, cycle financier, cycle du crédit

- 3. La hiérarchie analytique : structurel, cyclique, événementiel

- 4. Les forces qui conditionnent les régimes économiques

- 5. Mécanismes de propagation

- 6. Ce que lire les cycles ne signifie pas

- 7. Erreurs fréquentes d’interprétation

- 8. Comment Eco3min applique ce cadre

- 9. Pour aller plus loin

1. Pourquoi tant d’analyses se trompent sur les cycles

Les marchés réagissent à l’actualité. Les cycles économiques, eux, répondent à des dynamiques plus lentes : taux d’intérêt réels, expansion du crédit, conditions de liquidité, démographie active, coût de l’énergie. Confondre ces deux temporalités est l’erreur d’analyse la plus répandue, parce que l’actualité est visible et bruyante quand les dynamiques de cycle sont silencieuses et étalées sur plusieurs années. Sur le même thème : le cadre Eco3min sur les matières premières agricoles.

Une seconde confusion, plus profonde, opère entre trois niveaux qui n’ont ni la même durée, ni les mêmes mécanismes, ni les mêmes implications : l’événement ponctuel (un mois de chiffres CPI surprenants, une décision FOMC, un défaut souverain), la phase de cycle (un cycle de hausse de taux, une expansion du crédit, un retournement immobilier) et la contrainte structurelle (la trajectoire de dette publique, le vieillissement démographique, la déglobalisation des chaînes de valeur). Un même fait peut relever simultanément des trois niveaux, et l’analyse doit dire lequel pèse le plus dans la lecture proposée. Pour le contexte, voir un record de cours et la correction qui suit.

Comprendre un cycle ne consiste pas à prédire la prochaine crise. Il s’agit d’identifier les forces durables qui conditionnent les régimes économiques et financiers, et de situer un événement donné dans une trajectoire plus large. Les marchés et l’économie réelle ne bougent pas en même temps : c’est précisément ce décalage temporel entre signaux financiers et réalité économique qui fausse la plupart des interprétations en temps réel.

2. Distinguer cycle économique, cycle financier, cycle du crédit

La littérature économique distingue trois types de cycles qui se chevauchent sans se confondre. Les confondre revient à mélanger des temporalités et des mécanismes hétérogènes.

2.1 Le cycle économique

Le cycle économique désigne l’alternance de phases d’expansion et de contraction de l’activité réelle (PIB, emploi, production industrielle, consommation, investissement). Aux États-Unis, ses pics et creux sont datés a posteriori par le Business Cycle Dating Committee du NBER. Sa durée moyenne aux États-Unis depuis 1945 est de l’ordre de 5 à 7 ans, avec une forte variabilité (expansions de 10 ans comme 2009–2020, contractions courtes comme 2020).

C’est le cycle le plus visible et le plus commenté. Il reste cependant le plus court des trois et le plus exposé aux chocs exogènes (pandémie, conflit, sanctions).

2.2 Le cycle financier

Le cycle financier, dont la formalisation moderne est largement attribuée aux travaux de la BRI (Banque des règlements internationaux), notamment ceux de Claudio Borio, désigne l’alternance de phases d’expansion et de contraction du crédit, de la liquidité et des prix d’actifs (immobilier, actions, obligations). Sa durée typique est de 15 à 20 ans, soit environ deux fois celle d’un cycle économique.

Caractéristique structurante : un cycle financier d’expansion peut englober plusieurs cycles économiques. Les phases de retournement financier (déleveraging, désendettement, correction immobilière, contraction du crédit bancaire) sont systématiquement associées aux récessions les plus profondes et les plus longues, comme l’ont documenté Schularick et Taylor sur deux siècles de données pour 14 économies avancées.

2.3 Le cycle du crédit

Le cycle du crédit désigne plus spécifiquement la dynamique d’offre et de demande de financement bancaire : conditions d’octroi, exigences en collatéral, marges, primes de risque. Il est suivi mensuellement via les enquêtes des banques centrales (Senior Loan Officer Opinion Survey aux États-Unis, Bank Lending Survey en zone euro). Réponse liée : notre Q&A sur le cycle du crédit.

Le cycle du crédit est plus court que le cycle financier global et plus réactif aux décisions de politique monétaire. Il constitue l’un des canaux de transmission les plus rapides entre action des banques centrales et économie réelle, avec un délai typique de 3 à 6 trimestres entre un durcissement des conditions de crédit et son impact mesurable sur l’investissement et l’emploi.

2.4 Pourquoi cette distinction compte

Les trois cycles n’évoluent pas en phase. Une économie peut se trouver simultanément en fin de cycle économique (pic d’activité, plein emploi), en milieu de cycle financier (crédit encore expansif, valorisations élevées) et en début de retournement du cycle du crédit (durcissement des conditions bancaires). Cette asynchronie est précisément ce qui rend la lecture cyclique en temps réel difficile, et la prédiction de retournement quasi impossible.

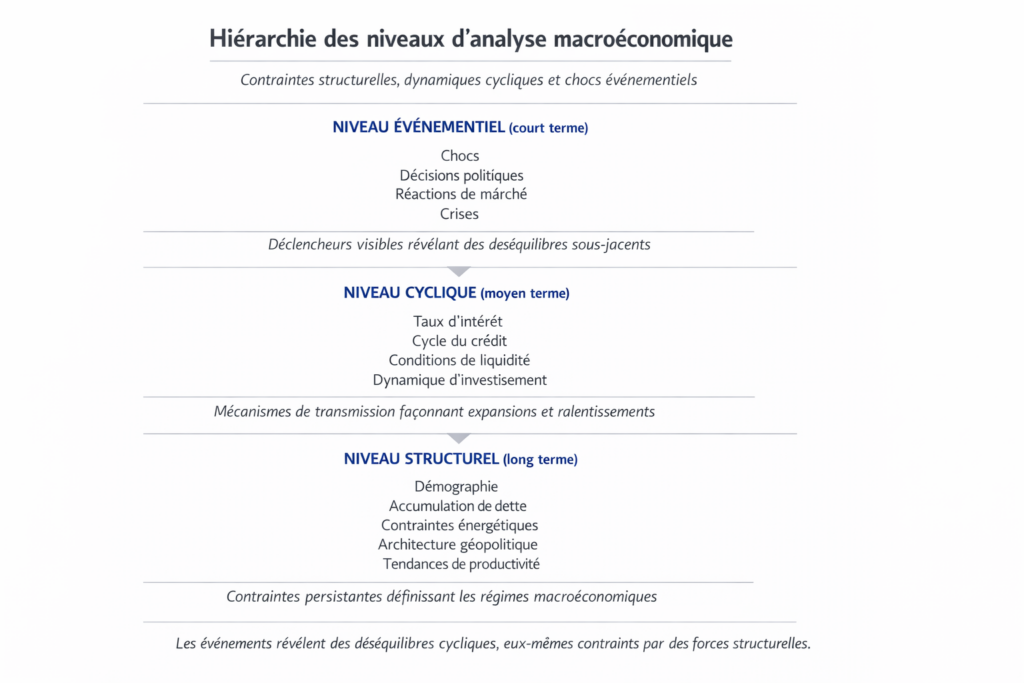

3. La hiérarchie analytique : structurel, cyclique, événementiel

La distinction entre trois niveaux d’analyse est le fondement de la grille de lecture Eco3min. Tout événement économique ou financier peut être lu à ces trois niveaux, et la qualité d’une analyse se mesure d’abord à sa capacité à dire lequel domine.

- Niveau structurel — contraintes durables qui se mesurent en décennies : trajectoire de dette publique, démographie active, dépendance énergétique, architecture géopolitique des chaînes de valeur, niveau de productivité tendancielle. Ces forces ne se modifient pas par décision politique de court terme et conditionnent l’espace des possibles des deux autres niveaux.

- Niveau cyclique — phases qui se mesurent en années : cycle de taux directeurs, cycle du crédit, cycle de liquidité globale, cycle des profits, cycle immobilier. Le cyclique se déploie à l’intérieur de l’enveloppe fixée par le structurel.

- Niveau événementiel — chocs ponctuels qui se mesurent en jours ou semaines : décisions de banques centrales, données macro mensuelles, tensions géopolitiques, défauts d’entreprise, paniques de marché. Un événement révèle souvent un déséquilibre cyclique préexistant, mais rarement il ne le crée à lui seul. Dans le prolongement de : la périodicité des récoltes et des prix.

La règle de lecture est constante : un événement n’a d’importance analytique que dans la mesure où il révèle ou modifie une dynamique cyclique ou structurelle. Sinon, c’est du bruit. Inversement, attribuer à un événement la responsabilité d’un retournement de cycle revient à confondre le déclencheur et la cause.

Un événement n’a d’importance analytique que dans la mesure où il révèle ou modifie une dynamique cyclique ou structurelle. Sinon, c’est du bruit.

4. Les forces qui conditionnent les régimes économiques

Toute dynamique économique ou financière s’inscrit dans un environnement contraint. Les opportunités apparentes n’émergent jamais ex nihilo : elles sont systématiquement conditionnées par un régime macroéconomique spécifique. Six forces principales structurent les régimes contemporains.

- Les taux d’intérêt réels (taux nominaux ajustés de l’inflation anticipée). Variable de prix du temps. Détermine la valeur actualisée des cash flows futurs, l’arbitrage entre épargne et consommation, le coût du capital pour l’investissement productif.

- Le cycle du crédit. Variable de levier. Détermine la capacité d’expansion ou de contraction des bilans des agents privés (ménages, entreprises, banques).

- Les conditions de liquidité globale. Variable de disponibilité. Bilans agrégés des banques centrales, swap lines dollar, conditions de funding offshore. Variable qui se diffuse à l’échelle internationale et qui conditionne la résilience du système financier en cas de choc.

- Le coût et la disponibilité de l’énergie. Variable d’intrant primaire. Conditionne la productivité, l’inflation sous-jacente, le solde courant des pays importateurs nets, et l’arbitrage entre croissance et transition.

- La démographie active. Variable lente. Conditionne le potentiel de croissance, le ratio actifs/inactifs, les flux d’épargne nets, la soutenabilité des systèmes de retraite et de santé.

- L’architecture géopolitique et les chaînes de valeur. Variable d’organisation. Conditionne les coûts de production, les flux commerciaux, la diversification des approvisionnements, et la prime de risque souveraine relative.

Ces six forces ne s’additionnent pas mécaniquement : elles interagissent. Un régime de taux réels élevés exerce un effet différent selon le niveau de levier des agents, la disponibilité de la liquidité globale, et le coût de l’énergie. C’est cette interaction qui définit un régime, plus que chaque force prise isolément.

5. Mécanismes de propagation

Les cycles économiques se diffusent par paliers successifs. Un choc ou un changement de régime ne touche pas simultanément toutes les sphères de l’économie : il se propage selon une chaîne de transmission qui implique des délais et des asymétries.

La séquence type, dans une économie financiarisée moderne, est la suivante :

- Action de la banque centrale (modification du taux directeur, du bilan, du forward guidance).

- Réaction des marchés financiers (courbe des taux, spreads de crédit, dollar, actions). Délai : quasi instantané à quelques jours.

- Transmission aux conditions de financement (taux hypothécaires, conditions de prêt aux entreprises, accès au marché obligataire pour le high yield). Délai : quelques semaines à quelques mois.

- Impact sur les décisions des agents (investissement des entreprises, achats immobiliers des ménages, embauches). Délai : 6 à 12 mois.

- Effet sur l’activité réelle (PIB, emploi, inflation). Délai : 12 à 18 mois en moyenne.

Ce délai cumulé de 12 à 18 mois entre une décision monétaire et son plein effet sur l’économie réelle est documenté par une littérature empirique abondante. Il explique pourquoi les banques centrales doivent agir sur la base d’anticipations, et pourquoi un cycle de hausse de taux peut continuer à exercer son effet récessif plusieurs trimestres après que les hausses ont cessé.

La même logique de propagation s’applique en sens inverse : un assouplissement monétaire ne produit pas d’effet immédiat sur l’économie réelle, et la phase de transmission constitue une période d’incertitude particulièrement difficile à lire.

6. Ce que lire les cycles ne signifie pas

L’analyse cyclique est régulièrement confondue avec un exercice de prévision. Cette confusion est la principale source d’erreurs d’usage de la grille Eco3min. Pour clarifier :

- Lire les cycles ne signifie pas prédire les retournements de marché. Aucune méthodologie ne permet de dater à l’avance un sommet ou un creux d’indice boursier. L’analyse cyclique peut identifier des régimes de risque accru, pas des points d’inflexion.

- Lire les cycles ne signifie pas anticiper les dates de récession. Même les modèles probabilistes les plus aboutis (yield curve, Sahm Rule, GDPNow) produisent des signaux dont l’horizon temporel reste large (6 à 18 mois) et dont les faux positifs historiques sont nombreux.

- Lire les cycles ne signifie pas produire des scénarios opérationnels de court terme. Les scénarios construits sur cette grille ont vocation à organiser la réflexion sur l’éventail des futurs plausibles, pas à fournir des décisions de portefeuille datées.

- Lire les cycles ne signifie pas réagir à l’actualité comme un signal autonome. Un chiffre mensuel, une décision FOMC, un défaut d’entreprise prennent leur sens dans une trajectoire plus longue. Pris isolément, ils n’autorisent aucune inférence cyclique.

La prédiction demeure une chimère en économie. L’analyse cyclique ambitionne de minimiser les erreurs d’interprétation majeures, non d’abolir l’incertitude. Sa valeur ajoutée est défensive : éviter de confondre un événement avec un changement de régime, éviter de surpondérer un signal isolé, éviter de projeter le présent dans la durée.

7. Erreurs fréquentes d’interprétation

Plusieurs confusions récurrentes faussent l’analyse des cycles. Les identifier permet de les éviter dans sa propre lecture.

- Confondre hausse des marchés et amélioration structurelle. Une hausse des actions peut refléter une compression de la prime de risque, une bulle de valorisation, ou une amélioration des fondamentaux. Sans distinction, l’analyse rate l’essentiel.

- Interpréter un choc isolé comme un changement durable. Un pic d’inflation lié à un choc d’offre n’est pas équivalent à une inflation entretenue par un cycle salaires-prix. La nature du choc conditionne la persistance.

- Ignorer le rôle des taux réels et du crédit. Beaucoup d’analyses se focalisent sur les taux nominaux et négligent la dimension réelle (corrigée d’inflation), pourtant déterminante pour l’investissement et la valorisation des actifs.

- Extrapoler le court terme sur le long terme. Un trimestre fort n’établit pas une tendance. Un trimestre faible non plus. La densité statistique d’un cycle exige plusieurs trimestres d’observation cohérente.

- Sous-estimer les délais de transmission. Conclure qu’une politique monétaire « n’a pas d’effet » 6 mois après son durcissement revient à ignorer le délai documenté de 12 à 18 mois.

- Surinterpréter les corrélations historiques. Une régularité observée sur quelques cycles ne constitue pas une loi. Le régime contemporain peut différer suffisamment des précédents pour invalider l’extrapolation.

Confondre un déclencheur (l’événement qui révèle un déséquilibre) avec une cause (la dynamique cyclique ou structurelle qui l’a constitué). La faillite d’une banque qui révèle une crise bancaire systémique n’est pas la cause de cette crise.

8. Comment Eco3min applique ce cadre

Le cadre exposé ici constitue le fondement conceptuel mobilisé dans l’ensemble des publications Eco3min. Trois prolongements opérationnels complètent cette page théorique.

La méthodologie d’analyse macroéconomique documente comment cette grille est appliquée concrètement : sources de données utilisées, pipeline data, retraitement, distinction entre fait, mécanisme, hypothèse et interprétation, et conventions de citation.

Les outils d’analyse macroéconomique Eco3min formalisent trois grilles de lecture dérivées de ce cadre : décryptage du cycle de taux, diagnostic du cycle macro, et anatomie d’un indicateur trompeur. Ces outils sont mobilisés ponctuellement dans les articles, lorsqu’un point précis du raisonnement le justifie.

Les piliers thématiques du site déclinent ce cadre par domaine d’analyse :

- Macroéconomie et géopolitique — contraintes structurelles globales.

- Politique monétaire et taux — prix du temps et du capital.

- Matières premières — offre physique et cycles réels.

- Marchés financiers — réaction aux régimes macroéconomiques.

- Stratégies d’investissement — cohérence dans la durée.

- Actions et ETF — valorisation et arbitrages de cycle.

- Immobilier et cycles — crédit, taux et prix des actifs réels.

- Crypto-actifs — actifs hybrides et liquidité.

- Éducation financière — mécanismes avant d’investir.

- Trois niveaux d’analyse coexistent dans tout fait économique : structurel (décennies), cyclique (années), événementiel (jours-semaines). La qualité d’une analyse dépend d’abord de sa capacité à dire lequel pèse le plus.

- Trois cycles distincts se chevauchent sans se confondre : cycle économique (5–7 ans), cycle financier (15–20 ans), cycle du crédit (réactif à la politique monétaire). Leur asynchronie est constitutive.

- Le délai de transmission entre une décision monétaire et son plein effet sur l’économie réelle est typiquement de 12 à 18 mois. Conclure trop tôt à l’inefficacité d’une politique est une erreur fréquente.

- Lire les cycles ne consiste pas à prédire les retournements, mais à minimiser les erreurs d’interprétation et à situer chaque événement dans une trajectoire plus large.

9. Pour aller plus loin

- Méthodologie d’analyse macroéconomique Eco3min — sources data, pipeline, conventions de citation.

- Outils d’analyse macroéconomique Eco3min — les trois grilles opérationnelles.

- Hub Données et Indicateurs Macro — datasets et études construits sur ce cadre.

- Questions macro — application du cadre à des situations concrètes.

- Apprendre à investir — pour les lecteurs nouveaux à ces concepts.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.