Taux d’intérêt réels américains vs ratio CAPE (1963–aujourd’hui)

Un jeu de données de recherche cartographiant la relation empirique entre les taux d’intérêt réels américains et le ratio Shiller CAPE sur six décennies — révélant le mécanisme non linéaire qui pilote les multiples des actions, et pourquoi le narratif conventionnel se trompe.

La relation entre les taux d’intérêt réels et les valorisations boursières est largement invoquée mais mal comprise. La sagesse conventionnelle veut que des taux plus bas justifient des multiples d’actions plus élevés — pourtant, les données empiriques racontent une histoire plus nuancée. Cette page fournit un jeu de données mensuel à long terme combinant les taux d’intérêt réels américains et le ratio Shiller CAPE de 1963 à nos jours, avec une analyse statistique, une classification par régimes et des données téléchargeables pour la recherche.

Les taux d’intérêt réels ne pilotent pas linéairement les valorisations des actions. Les données empiriques montrent une relation en forme de tente : les multiples d’actions les plus élevés se produisent lorsque les taux réels se situent entre +1% et +3%, tandis que des environnements de taux réels profondément négatifs et très élevés compriment les valorisations. La configuration actuelle — un taux réel de +1,7% avec un CAPE de 39,2 — n’a pas de précédent historique en dehors des années 2020 et du pic des dot-com.

Taux d’intérêt réel

Ratio CAPE

Excess CAPE Yield

CAPE médian (LT)

- La relation entre les taux d’intérêt réels américains et le ratio Shiller CAPE est non linéaire. Les valorisations des actions culminent lorsque les taux réels se situent dans la bande de +2% à +4%, et diminuent dans les deux sens en dehors de cette fourchette — un modèle « en forme de tente » documenté pour la première fois par Arnott, Bernstein & Wu (Research Affiliates, 2018) et confirmé dans ce jeu de données.

- Des taux réels profondément négatifs (< −2%) ont historiquement coïncidé avec des ratios CAPE inférieurs à la moyenne, et non supérieurs — contredisant le discours populaire selon lequel des taux plus bas gonflent mécaniquement les multiples des actions. La période 2020-2022 a été la première exception majeure du jeu de données, avec à la fois des taux réels profondément négatifs et des ratios CAPE élevés.

- L’Excess CAPE Yield (ECY) — défini comme l’inverse du CAPE moins le taux réel à 10 ans — s’élève actuellement à environ 0,85%, dans le décile inférieur de sa distribution historique. Les recherches de Shiller et al. (2020) suggèrent que cette lecture est associée à des rendements actions à 10 ans inférieurs à la moyenne.

- La configuration actuelle — un taux réel proche de +1,7% associé à un CAPE supérieur à 39 — n’a aucun précédent historique dans le jeu de données avant les années 2020. La seule période antérieure avec des niveaux de CAPE comparables a été décembre 1999–janvier 2000, lorsque les taux réels étaient considérablement plus élevés (+3,6%).

- Sur l’ensemble de l’échantillon 1963–2026, chaque période soutenue de taux réels supérieurs à +5% a été suivie d’une baisse du ratio CAPE dans les 24 mois. À l’inverse, les transitions de taux réels profondément négatifs vers des taux positifs ont précédé des expansions du CAPE dans 4 des 5 épisodes historiques.

Obs. mensuelles

Corr. (post-1982)

Corr. (pré-1975)

Maximum du CAPE

Minimum du CAPE

Taux Réel Max

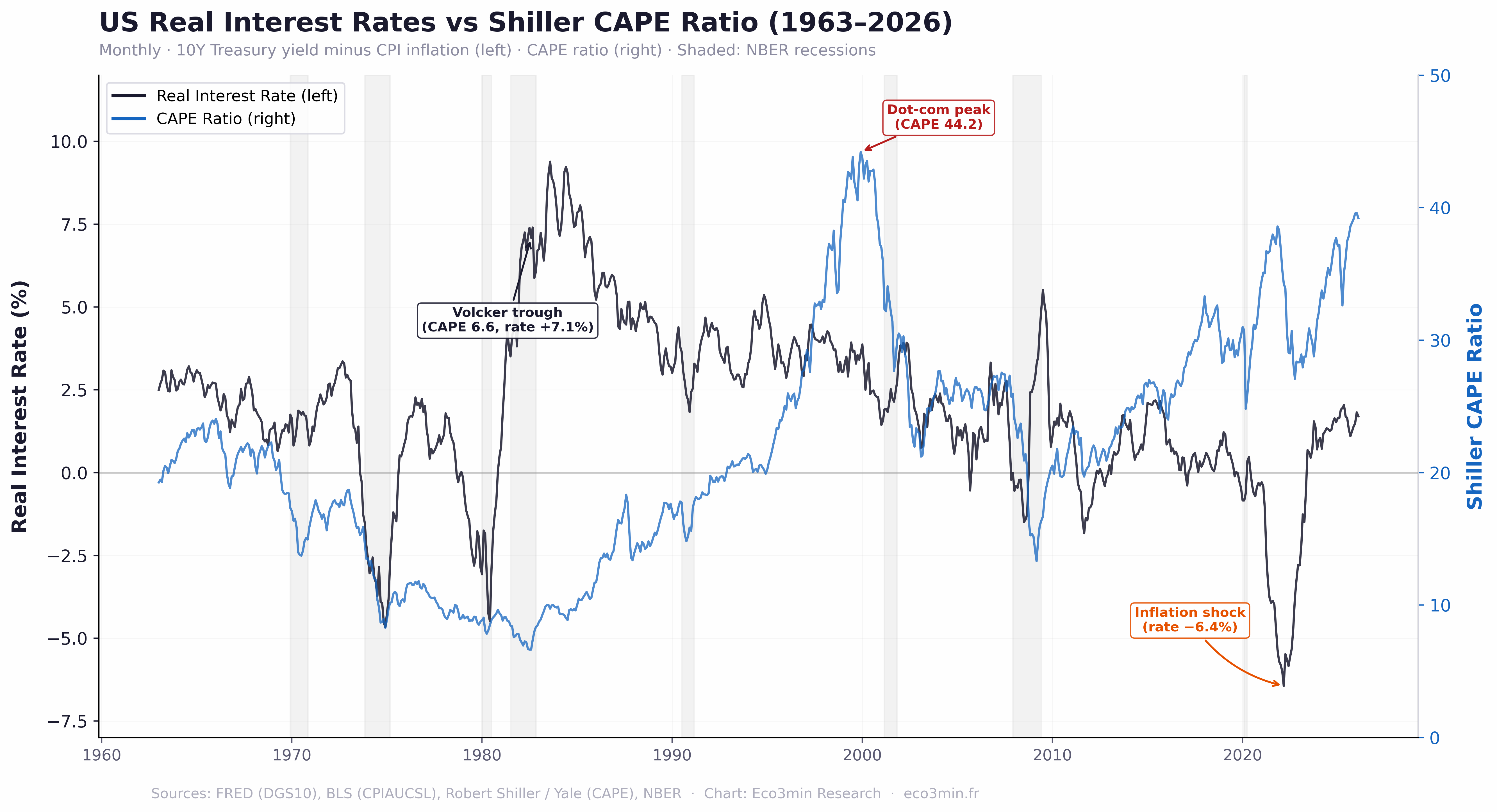

Graphique : Taux d’intérêt réels US vs Ratio CAPE (1963–2026)

Taux d’intérêt réels US vs Ratio Shiller CAPE — Mensuel, de Janvier 1963 à Février 2026

Taux d’intérêt réel (rendement du Trésor à 10 ans moins l’inflation IPC, axe de gauche) et ratio prix/bénéfices ajusté des cycles de Shiller (axe de droite). Zones ombrées : récessions NBER.

Le graphique révèle une asymétrie structurelle : les valorisations des actions n’augmentent pas simplement à mesure que les taux réels baissent. Les lectures de CAPE les plus élevées du jeu de données se sont produites avec des taux réels positifs modérés (1999, 2021–2026), tandis que les épisodes de taux réels les plus profondément négatifs (1974, 1980, 2022) ont coïncidé avec des valorisations compressées. Ce modèle « en forme de tente » suggère que le canal du taux d’actualisation est en concurrence avec un canal de confiance — et que des taux réels extrêmes dans l’une ou l’autre direction signalent un stress macroéconomique qui déprime les multiples.

Sources : FRED (DGS10), BLS (CPIAUCSL), Robert Shiller / Université de Yale (CAPE), dates de récessions NBER. Graphique : Eco3min Research.

Mise à jour mensuelle après la publication de l’IPC du BLS. Dernière observation : Février 2026.

{kind=link}

Comment lire ce graphique

Le graphique compare le taux d’intérêt réel américain (rendement du Trésor à 10 ans moins l’inflation de l’IPC) avec le ratio Shiller CAPE de 1963 à 2026. La ligne noire représente le rendement obligataire ajusté à l’inflation, tandis que la ligne bleue représente les valorisations des actions en utilisant le ratio cours/bénéfices ajusté des cycles.

Les périodes où les taux d’intérêt réels dépassent +4% coïncident historiquement avec des valorisations compressées, tandis que des taux réels positifs modérés entre +1% et +3% ont tendance à coïncider avec des multiples d’actions élevés. Pour comprendre comment les inversions de la courbe des taux interagissent avec cette dynamique, celles-ci ont historiquement précédé la transition de taux réels élevés à des taux en baisse — le changement de régime qui déclenche l’expansion du CAPE.

Le graphique illustre une relation non linéaire entre les rendements réels et les valorisations des actions — souvent décrite comme un modèle « en forme de tente » — où des environnements de taux réels extrêmes dans l’une ou l’autre direction correspondent à des multiples de marché plus faibles.

L’illusion du taux d’actualisation : Pourquoi le narratif conventionnel est incomplet

Le cadre analytique dominant dans les commentaires financiers repose sur une prémisse simple : des taux d’intérêt réels plus bas réduisent le taux d’actualisation dans les modèles de valorisation des actions, ce qui augmente mécaniquement la valeur actuelle des flux de trésorerie futurs, justifiant ainsi des multiples P/E plus élevés. Cette logique, ancrée dans chaque modèle de flux de trésorerie actualisés enseigné dans les écoles de commerce, est mécaniquement correcte — et empiriquement trompeuse.

La raison en est que les taux d’intérêt réels n’évoluent pas dans le vide. Ils reflètent l’interaction entre la politique monétaire, la dynamique de l’inflation et les attentes de croissance. Lorsque les taux réels chutent parce que l’inflation s’envole au-dessus des rendements nominaux — comme ce fut le cas en 1974, 1980 et 2022 — l’environnement économique implique généralement une incertitude croissante, une compression des marges et une fuite des capitaux hors des actions. Le taux d’actualisation baisse, mais les flux de trésorerie futurs attendus baissent plus rapidement. L’effet net sur les valorisations est négatif, et non positif.

À l’inverse, lorsque les taux réels chutent parce que les banques centrales suppriment délibérément les taux nominaux dans un environnement de faible inflation — comme ce fut le cas de 2009 à 2020 — le mécanisme est totalement différent. Les anticipations de croissance restent stables ou s’améliorent, l’appétit pour le risque augmente, et la baisse du taux d’actualisation se traduit directement par une expansion des multiples. Le même taux réel de −1% peut coexister avec un CAPE de 8 (1974) ou un CAPE de 38 (2021), selon pourquoi le taux réel est négatif.

Cette distinction — entre les taux réels poussés par des chocs d’inflation et les taux réels pilotés par la politique monétaire — est la contribution analytique fondamentale de ce jeu de données. Les données montrent que la relation entre les taux réels et le CAPE n’est pas une ligne. C’est une tente. Pour un examen plus approfondi de ces canaux de transmission, consultez nos recherches sur les régimes monétaires, les taux d’intérêt et les cycles de marché.

Preuves Empiriques : La Relation « En Forme de Tente »

Les recherches d’Arnott, Bernstein et Wu publiées dans le Journal of Portfolio Management (2018, Prix Bernstein Fabozzi/Jacobs Levy) ont démontré pour la première fois que les multiples de valorisation du marché boursier ont tendance à être les plus élevés lorsque les rendements réels varient d’environ +2% à +4%, et diminuent dans les deux directions en dehors de cette plage. Les auteurs ont montré que les ratios P/E médians chutent d’un pic de 19,6 dans la bande de taux réels de +3% à +4% pour tomber à 10,7 lorsque les rendements réels tombent en dessous de −1%, et à 10,5 lorsque les rendements réels dépassent +6%.

Notre jeu de données, couvrant 757 observations mensuelles de 1963 à 2026, confirme ce modèle — avec un ajout crucial. La période post-2020 a introduit un régime jamais observé auparavant dans les données : des taux réels profondément négatifs combinés à des valorisations boursières élevées. Cette anomalie reflète l’ampleur sans précédent des interventions budgétaires et monétaires lors de la crise du COVID-19, qui ont soutenu les bénéfices des entreprises et les prix des actifs même alors que les rendements réels des obligations d’État devenaient fortement négatifs.

Ratio CAPE Médian par Bande de Taux d’Intérêt Réel

| Bande de Taux Réel | CAPE Médian | Observations | Période Dominante |

|---|---|---|---|

| En dessous de −2% | 13,5 | 49 | 1974, 1980, 2022 |

| −2% à 0% | 21,8 | 75 | 2011–2012, 2020–2021 |

| 0% à +2% | 24,2 | 263 | 1963–1972, 2009–2015, 2023–2026 |

| +2% à +4% | 22,6 | 237 | Années 1990, 2000–2007, 2018–2019 |

| +4% à +6% | 16,4 | 85 | 1983–1995 |

| Au-dessus de +6% | 9,7 | 48 | 1983–1986 |

Les données révèlent une asymétrie frappante. La transition de la bande de +4% à +6% vers la bande de +2% à +4% est associée à une augmentation significative du CAPE médian — de 16,4 à 22,6. C’est la transition de régime où l’effet du taux d’actualisation domine. Mais la transition de +2% à 0% et ensuite vers un territoire négatif produit un résultat plus ambigu : le CAPE augmente légèrement dans la bande de −2% à 0% (reflétant un accommodement politique délibéré) puis chute fortement en dessous de −2% (reflétant un stress inflationniste).

L’Excess CAPE Yield (ECY) : Une métrique ajustée aux taux

Dans un article de 2020, Robert Shiller, Laurence Black et Farouk Jivraj ont proposé l’Excess CAPE Yield (ECY) comme une mesure qui ajuste les valorisations des actions en fonction de l’environnement des taux d’intérêt. L’ECY est défini comme la différence entre le rendement bénéficiaire du CAPE (l’inverse du ratio CAPE) et le taux d’intérêt réel à 10 ans :

La logique est simple : un ratio CAPE élevé peut être « justifié » si les taux d’intérêt réels sont très bas, car les rendements bénéficiaires des actions n’ont besoin de dépasser le rendement obligataire réel que d’une marge modeste pour attirer les capitaux. Lorsque l’ECY est élevé, les actions offrent une prime relativement attrayante par rapport aux obligations. Lorsque l’ECY est faible ou négatif, la compensation pour la détention d’actions par rapport aux obligations s’est réduite au point où l’équilibre risque-récompense favorise les produits de taux. Pour une discussion plus large sur la comparaison des rendements des actions et des obligations à travers les différents régimes, consultez notre jeu de données sur les rendements historiques du S&P 500.

En février 2026, le ratio CAPE de 39,2 produit un rendement bénéficiaire CAPE d’environ 2,55% (1 / 39,2). Avec un taux d’intérêt réel de +1,70%, l’Excess CAPE Yield s’établit à environ 0,85%. C’est dans le décile inférieur de la distribution historique — dans les 13% les plus bas de toutes les observations mensuelles depuis 1963. Pour le contexte, l’ECY médian à long terme est d’environ 2,7%, et des lectures inférieures à 1% ont historiquement précédé des périodes de rendements boursiers inférieurs à la moyenne sur des horizons de 10 ans.

- L’ECY a atteint son plus bas historique de −1,59% en janvier 2000, juste avant le krach des dot-com. Le CAPE était de 44,2 et le taux réel était d’environ +3,6%.

- L’ECY a atteint son plus haut historique de +16,7% en décembre 1974, lorsque le CAPE était de 8,3 et que les taux réels étaient profondément négatifs à −4,7%. Cette lecture extrême reflétait l’effondrement simultané des valorisations boursières et la flambée de l’inflation lors du choc pétrolier de 1973-1974.

- L’ECY actuel d’environ 0,85% place le marché américain dans les 13% les plus bas des observations historiques sur une base ajustée aux taux.

- Il est important de noter que le pouvoir prédictif de l’ECY est plus fort aux extrêmes. Des lectures inférieures à 0% ont précédé des rendements actions réels négatifs sur 10 ans dans 3 des 4 épisodes historiques. Des lectures supérieures à 6% ont précédé des rendements supérieurs à la moyenne dans chaque épisode.

Rendements Futurs par Niveau d’ECY : Ce que Montre l’Historique

La valeur de l’Excess CAPE Yield en tant qu’outil analytique réside dans sa capacité à contextualiser les niveaux de valorisation actuels par rapport à l’environnement des taux d’intérêt. Bien qu’aucun indicateur ne puisse prévoir de manière fiable les rendements boursiers, l’association historique entre les niveaux de l’ECY et la performance à long terme ultérieure est parmi les plus fortes documentées dans la littérature financière.

Le tableau ci-dessous résume le rendement médian annualisé des prix réels sur 10 ans (hors dividendes) du S&P 500, regroupé par niveau d’ECY au début de chaque fenêtre d’observation. Notez que l’inclusion des dividendes réinvestis (rendement total) ajouterait généralement environ 2 à 3 points de pourcentage à ces chiffres annualisés. Les données couvrent des fenêtres glissantes de 10 ans de 1963 à 2016.

Rendement Médian Réel à 10 Ans du S&P 500 par Niveau d’ECY

| Niveau d’ECY | Rendement Médian Réel à 10 Ans | % Rendements Négatifs (10A) | Statut Actuel |

|---|---|---|---|

| En dessous de 0% | −1,1% ann. | 65,5% | |

| 0% à 1% | +6,0% ann. | 15,1% | ← Fév 2026 |

| 1% à 3% | +4,9% ann. | 25,9% | |

| 3% à 5% | +5,5% ann. | 37,0% | |

| Au-dessus de 5% | +4,6% ann. | 16,5% |

Les données révèlent que la relation entre l’ECY de départ et les rendements ultérieurs n’est pas parfaitement monotone. Cependant, le signal le plus fort émerge à l’extrême négatif : lorsque l’Excess CAPE Yield tombe en dessous de 0%, le S&P 500 a historiquement généré un rendement réel des prix négatif sur la décennie suivante dans 65% des observations. À l’ECY actuel estimé à environ 0,85%, les rendements historiques des prix réels sur 10 ans ont été étonnamment robustes (+6,0% médian), bien que les performances passées dans cette bande spécifique montrent une grande variance.

Deux réserves sont essentielles. Premièrement, l’échantillon des lectures d’ECY inférieures à 1% est relativement petit (~15% du jeu de données complet), ce qui limite la confiance statistique. Deuxièmement, la composition structurelle du S&P 500 a considérablement changé — en particulier le poids des entreprises technologiques à actifs légers et à marges plus élevées — ce qui peut affecter la comparabilité des distributions de rendements historiques avec les résultats futurs.

Pour les chercheurs : Le jeu de données peut être directement utilisé pour des analyses de régression, des modèles de changement de régime (Markov, seuils) et des cadres de prévision de valorisation. Toutes les variables requises pour reproduire l’analyse des rendements futurs, les calculs d’ECY et la classification des régimes sont incluses dans le téléchargement CSV/XLSX.

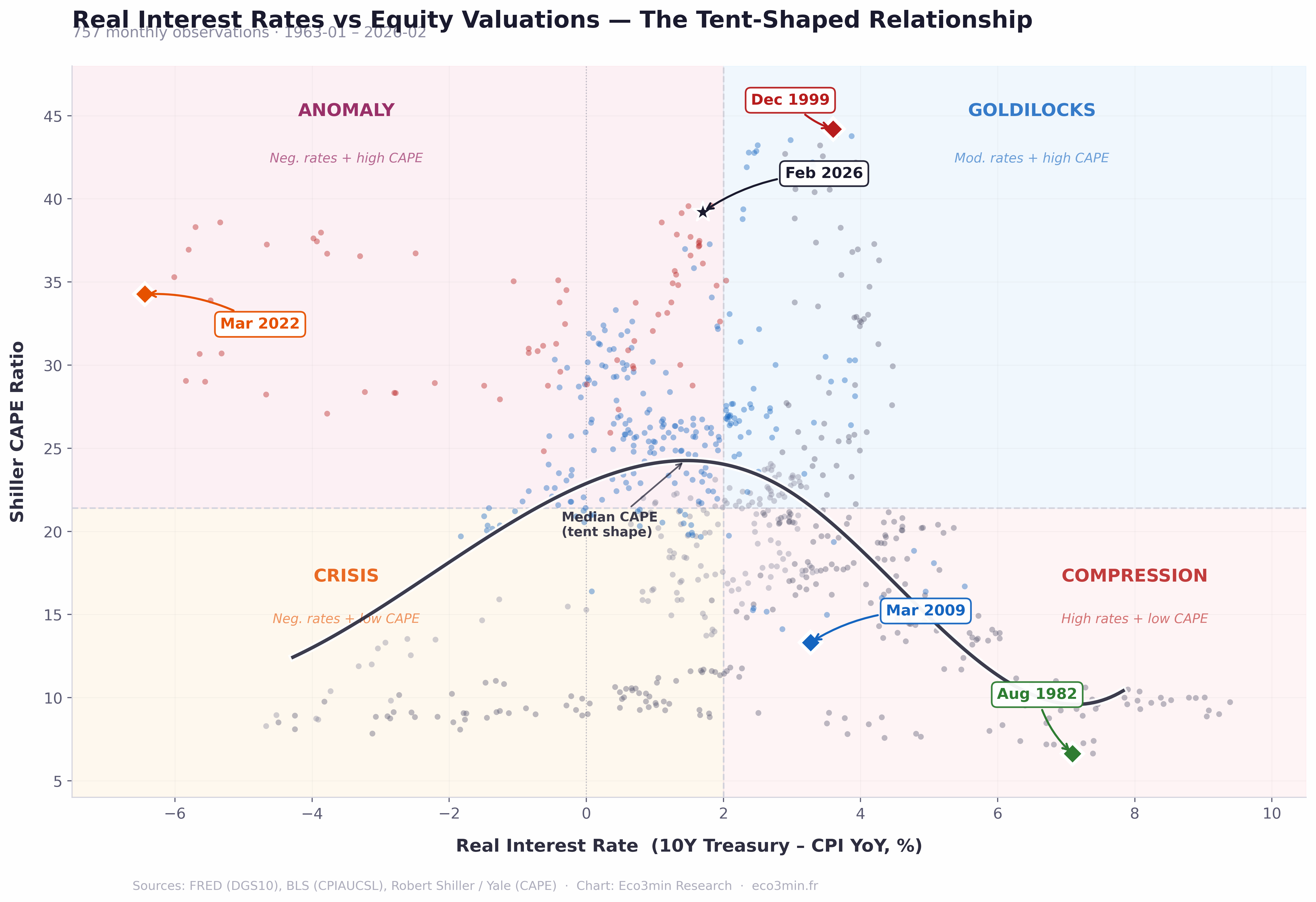

Classification des Régimes Taux-Valorisation

La combinaison du niveau des taux d’intérêt réels avec la position du ratio CAPE par rapport à sa médiane historique produit quatre configurations macroéconomiques distinctes, chacune avec des caractéristiques identifiables et des précédents historiques. Le nuage de points ci-dessous cartographie chaque observation mensuelle du jeu de données par rapport à ces quatre quadrants.

Taux d’Intérêt Réels vs Valorisations Boursières — La Relation en Forme de Tente

757 observations mensuelles (janvier 1963 – février 2026). Chaque point est un mois. Courbe noire : CAPE médian par bande de taux réel. Quadrants : classification des régimes taux-valorisation.

Le nuage de points révèle la relation en forme de tente avec une clarté empirique : la courbe du CAPE médian culmine dans la bande de taux réels de +2% à +4% et décline dans les deux sens. L’observation actuelle (février 2026) se situe près du sommet de la tente — dans le quadrant Goldilocks, mais à une altitude (CAPE 39,2) qui a historiquement été associée à des primes de risque d’actions étroites et à des rendements futurs inférieurs à la moyenne.

Sources : FRED (DGS10), BLS (CPIAUCSL), Robert Shiller / Université de Yale (CAPE). Graphique : Eco3min Research.

Mise à jour mensuelle. Dernière observation : Février 2026.

{kind=link}

Se produit après un resserrement monétaire agressif. Taux réels supérieurs à +4% combinés à un CAPE inférieur à la médiane. La période 1982–1986 en est l’archétype. Historiquement, cette configuration a précédé des marchés haussiers séculaires lorsque les taux se normalisent à la baisse et que les multiples s’étendent.

Taux réels dans la fourchette de +1% à +3% avec un CAPE supérieur à la médiane. La configuration actuelle (2024–2026). Stable mais vulnérable soit à des surprises inflationnistes (qui poussent les taux réels dans le négatif), soit à un resserrement politique (qui comprime les multiples par le haut).

Taux réels profondément négatifs combinés à des valorisations d’actions déprimées. Les épisodes de 1974 et 1980. Reflète un stress inflationniste où à la fois les obligations et les actions génèrent de faibles rendements réels simultanément. Se résout historiquement par un resserrement monétaire agressif.

Taux réels négatifs avec des valorisations élevées. La période 2020–2022 — sans précédent dans le jeu de données. Reflète une intervention politique massive soutenant les prix des actifs malgré des rendements obligataires réels négatifs. La résolution de cette configuration (via le resserrement de 2022–2023) a produit la compression du CAPE la plus rapide en deux décennies.

Calculateur de Scénario Taux-Valorisation

Ajustez vos hypothèses d’inflation et de rendement pour voir où le taux réel résultant se situe dans la carte historique des régimes. Basé sur 757 observations mensuelles (1963–2026).

Taux Réel Implicite

CAPE Médian Hist.

ECY Implicite (à un CAPE de 39,2)

Régime Historique

Points d’Inflexion Historiques : Quand les Taux et les Valorisations sont entrés en Collision

Décembre 1999 — Le Pic des Dot-Com

Le ratio CAPE a atteint son niveau record de 44,2 en décembre 1999, précisément au moment où les taux d’intérêt réels s’élevaient à environ +3,6%. C’est l’exemple canonique du sommet de la tente : des taux réels positifs modérés ont fourni un contexte macroéconomique stable, tandis que l’euphorie du secteur technologique a propulsé les valorisations à des niveaux qui impliquaient des rendements d’actions anticipés négatifs. L’Excess CAPE Yield était de −1,34% — la seule lecture négative soutenue dans le jeu de données. Le S&P 500 a ensuite chuté d’environ 49% au cours des 30 mois suivants, et le CAPE n’est pas revenu à ses niveaux de 1999 avant plus de deux décennies.

Août 1982 — Le Creux Volcker

Les taux d’intérêt réels ont dépassé +7% alors que le CAPE se situait à peine à 6,64 — la valorisation la plus basse du jeu de données post-1960. L’ECY s’élevait à environ +7,96%. Cette compression extrême des valorisations boursières à des taux réels maximums a marqué le début du marché haussier séculaire le plus puissant de l’histoire moderne. Au cours des 18 années suivantes, le S&P 500 a généré des rendements réels annualisés supérieurs à 14%. La courbe des taux s’était inversée brutalement en 1980-1981, précédant à la fois la récession et la réinitialisation taux-valorisation qui a suivi.

Mars 2009 — Le Creux de la Crise Financière

Le CAPE est tombé à 13,3 alors que les taux réels s’établissaient près de +3,3%. Contrairement à l’épisode de 1982, les taux réels étaient modérés plutôt qu’extrêmes — mais l’ECY était élevé à environ +4,2%. La reprise ultérieure fut turbulente mais puissante, le S&P 500 ayant quadruplé au cours de la décennie suivante à mesure que les taux réels se comprimaient vers zéro. Les spreads de crédit s’étaient élargis à des niveaux de crise fin 2008, signalant la dislocation qui a créé l’opportunité de valorisation.

Mars 2022 — Le Choc d’Inflation

Les taux d’intérêt réels ont atteint leur plus bas historique à −6,4% tandis que le CAPE se maintenait au-dessus de 34 — une configuration sans précédent historique. En 18 mois, le resserrement agressif de la Réserve fédérale a repoussé les taux réels au-dessus de +1%, et le CAPE s’est comprimé de 38 à 28 avant de se redresser. Cet épisode a démontré que le quadrant « anomalie » est intrinsèquement instable.

Février 2026 — Observation Actuelle

La configuration actuelle — un taux réel de +1,7% associé à un CAPE de 39,2 — place le marché américain dans le quadrant « Goldilocks », mais à sa limite supérieure. L’ECY d’environ 0,85% est historiquement mince. Le précédent historique le plus proche est la fin des années 1990 (1997-1999), lorsqu’une combinaison similaire de taux réels modérés et de multiples élevés a persisté pendant environ 24 mois avant de se résoudre via le krach des dot-com. Que la configuration actuelle représente un équilibre stable soutenu par la croissance des bénéfices liée à l’IA — ou une répétition du modèle de la fin des années 1990 — est la question centrale de valorisation pour 2026.

Méthodologie

Ce jeu de données combine deux séries macroéconomiques établies — les taux d’intérêt réels ex-post et le ratio cours/bénéfices ajusté des cycles de Shiller — dans un seul panel mensuel dans le but d’étudier leur dynamique conjointe.

Taux d’intérêt réel. Calculé comme le taux du Trésor américain à 10 ans à maturité constante (série FRED DGS10) moins le taux d’inflation de l’IPC sur les douze derniers mois glissants (série BLS CPIAUCSL). Il s’agit d’une mesure ex-post utilisant l’inflation réalisée. Pour une discussion sur les choix méthodologiques et les limites, consultez notre page de données sur les taux d’intérêt réels américains. Pour la méthodologie sous-jacente de l’inflation, consultez le jeu de données sur l’historique de l’inflation américaine.

Ratio CAPE. Le ratio Shiller Cyclically Adjusted Price-to-Earnings divise le prix actuel réel (ajusté de l’inflation) de l’indice S&P 500 par la moyenne mobile sur 10 ans des bénéfices réels. Données provenant du jeu de données public de Robert Shiller (Université de Yale), mis à jour mensuellement.

Excess CAPE Yield (ECY). Calculé comme (1 / CAPE) − taux d’intérêt réel. Cela représente la prime de rendement bénéficiaire des actions par rapport au rendement obligataire réel, suivant la formulation de Shiller, Black et Jivraj (2020).

Conception du Jeu de Données

| Variable | Description | Unité | Source |

|---|---|---|---|

| date | Date d’observation (fin de mois) | YYYY-MM | — |

| nominal_yield_10y | Taux de Maturité Constante du Trésor à 10 Ans | Pourcentage | FRED (DGS10) |

| cpi_index | Indice des Prix à la Consommation (IPC) | Indice | BLS (CPIAUCSL) |

| cpi_yoy | Inflation IPC d’une année sur l’autre | Pourcentage | Calculé |

| real_rate | Rendement nominal à 10A moins IPC YoY | Pourcentage | Calculé |

| sp500_price | Niveau de l’indice S&P 500 | Points d’indice | Shiller / Yale |

| cape_ratio | Ratio Shiller Cyclically Adjusted P/E | Ratio | Shiller / Yale |

| ecy | Excess CAPE Yield | Pourcentage | Calculé |

| regime | Classification des quadrants taux-valorisation | Catégorique | Eco3min |

Hub de Données Macro Eco3min

— inflation, courbes de taux, rendements actions, spreads de crédit et indicateurs mondiaux.

Téléchargement du Jeu de Données & Reproductibilité

Le jeu de données complet est fourni dans des formats ouverts pour l’analyse quantitative et la recherche académique. Mis à jour mensuellement à la suite de la publication de l’IPC du BLS.

Licence : Creative Commons Attribution 4.0 (CC BY 4.0). Gratuit pour un usage de recherche, académique et journalistique avec attribution à Eco3min.

Code de Reproduction Python

import pandas as pd

import numpy as np

# Load Shiller's dataset (Yale University, public)

shiller = pd.read_excel(

"http://www.econ.yale.edu/~shiller/data/ie_data.xls",

sheet_name="Data", header=None, skiprows=8

)

# Extract key columns

df = shiller[[0, 1, 4, 6, 12]].copy()

df.columns = ['date_raw', 'sp500', 'cpi', 'gs10', 'cape']

# Compute CPI YoY and real rate

df['cpi_yoy'] = df['cpi'].pct_change(12) * 100

df['real_rate'] = df['gs10'] - df['cpi_yoy']

# Excess CAPE Yield

df['ecy'] = (1 / df['cape']) * 100 - df['real_rate']

# Export from 1963 onward

df = df[df['date_raw'] >= 1963.0]

df.to_csv("us-real-rates-vs-cape-1963-present.csv")Sources de Données & Références Académiques

- Principal

Federal Reserve Bank of St. Louis (FRED) — Rendement du Trésor à 10 Ans à Maturité Constante (DGS10). - Principal

Bureau of Labor Statistics (BLS) — Indice des Prix à la Consommation (IPC) pour tous les consommateurs urbains (CPIAUCSL). - Principal

Robert Shiller / Université de Yale — Ratio Shiller CAPE, bénéfices réels du S&P 500, jeu de données accessible au public. - Recherche

Arnott, Bernstein & Wu (2018) — « The Shiller P/E and Macroeconomic Conditions, » Journal of Portfolio Management. Prix Bernstein Fabozzi/Jacobs Levy. - Recherche

Shiller, Black & Jivraj (2020) — « Making Sense of Sky-High Stock Prices. » Introduction du cadre de l’Excess CAPE Yield. - Recherche

Catanho & Saville (2022) — « A modified CAPE ratio in a zero-interest rate environment, » Investment Analysts Journal. A confirmé la tendance mondiale en forme de tente entre les taux réels et le CAPE. - Référence

Federal Reserve Board — Rendements des TIPS (DFII10) pour comparaison avec les taux réels implicites du marché.

Limites Méthodologiques

- Taux réels ex-post vs. ex-ante. Ce jeu de données utilise l’inflation de l’IPC réalisée. Les acteurs du marché évaluent les actifs en fonction de l’inflation anticipée, qui peut diverger des résultats réalisés — en particulier lors des points d’inflexion cycliques.

- Changements dans la composition du CAPE. La composition de l’indice S&P 500 a considérablement évolué depuis 1963. Le basculement vers la technologie et des modèles d’affaires allégés en actifs — avec des marges plus élevées et un traitement comptable différent — peut affecter la comparabilité des ratios CAPE sur l’ensemble de l’échantillon.

- Effet des rachats d’actions. Les rachats d’actions, devenus significatifs après la règle 10b-18 de la SEC en 1982, redistribuent efficacement les bénéfices sans apparaître dans le calcul du CAPE, sous-estimant potentiellement le rendement des bénéfices au cours des décennies ultérieures.

- Biais de survie et reconstitution de l’indice. La reconstitution périodique du S&P 500 retire systématiquement les sous-performants et ajoute les surperformants, ce qui peut introduire un léger biais à la hausse dans la série du CAPE sur de longs horizons.

- Non-stationnarité de la relation. La corrélation entre les taux réels et le CAPE s’est modifiée avec le temps (positive avant 1975, négative après 1982). Tout modèle de régression fixe appliqué à l’ensemble de l’échantillon obscurcira ces ruptures structurelles.

- Mise en garde sur les rendements futurs. L’analyse des rendements à terme utilise des fenêtres d’observation se chevauchant, ce qui gonfle la taille effective de l’échantillon et introduit une autocorrélation. De plus, les rendements analysés sont des rendements réels des prix (hors dividendes), et la relation entre l’ECY et les rendements à terme n’est pas strictement monotone. Les chiffres indiqués doivent être interprétés comme descriptifs de l’expérience historique, et non comme des prévisions probabilistes.

Foire Aux Questions

Des taux d’intérêt bas augmentent-ils automatiquement les valorisations boursières ?

Pas nécessairement. Les données empiriques de 1963 à 2026 montrent une relation non linéaire. Lorsque les taux d’intérêt réels chutent en raison d’une politique délibérée des banques centrales dans un environnement de faible inflation (comme en 2009-2020), les multiples d’actions ont tendance à s’étendre. Mais lorsque les taux réels baissent parce que l’inflation s’envole au-dessus des rendements nominaux (comme en 1974, 1980 ou 2022), le stress économique qui en résulte déprime généralement les valorisations malgré la baisse du taux d’actualisation. Les lectures de CAPE les plus élevées du jeu de données se sont produites à des taux réels positifs modérés — et non aux plus bas.

Quelle est la fourchette de taux d’intérêt réels optimale pour les valorisations boursières ?

Historiquement, les valorisations boursières mesurées par le ratio Shiller CAPE ont été les plus élevées lorsque les taux d’intérêt réels (rendement du Trésor à 10 ans moins l’inflation de l’IPC) se situent entre +1% et +3%. C’est là que le bénéfice du taux d’actualisation pour les actions est présent sans le stress macroéconomique qui accompagne les environnements de taux extrêmes. Le CAPE médian dans la bande de 0% à +2% est de 24,2 — contre 13,5 lorsque les taux réels tombent en dessous de −2% et 9,7 lorsqu’ils dépassent +6%.

Qu’est-ce que l’Excess CAPE Yield (ECY) et pourquoi est-il important ?

L’Excess CAPE Yield, introduit par Robert Shiller, Laurence Black et Farouk Jivraj en 2020, mesure la prime de risque des actions ajustée à l’environnement des taux d’intérêt. Il est calculé comme (1 / CAPE) moins le taux d’intérêt réel. Un ECY élevé indique que les actions offrent une prime attrayante par rapport aux obligations ; un ECY faible suggère une compensation limitée pour le risque lié aux actions. En février 2026, l’ECY d’environ 0,85% se situe dans le 13ème centile inférieur historiquement — un niveau qui a été associé à des rendements d’actions ultérieurs sur 10 ans inférieurs à la moyenne.

Quelle est la relation en forme de tente entre les taux réels et le marché boursier ?

Le modèle « en forme de tente », documenté pour la première fois par Arnott, Bernstein et Wu (2018), décrit la relation non linéaire entre les taux d’intérêt réels et les multiples de valorisation des actions. Lorsqu’ils sont représentés sur un nuage de points, les valorisations médianes s’élèvent depuis les deux extrêmes vers un pic dans la fourchette de taux réels de +2% à +4%, formant une forme qui ressemble à une tente. Le modèle reflète deux forces opposées : le canal du taux d’actualisation (des taux plus bas augmentent les valeurs actuelles) et le canal du stress macroéconomique (des taux extrêmes signalent une instabilité qui déprime les attentes de bénéfices).

Comment se compare la valorisation actuelle du marché américain par rapport aux niveaux historiques ?

En février 2026, le ratio CAPE de 39,2 combiné à un taux d’intérêt réel de +1,7% place le marché américain dans le quadrant « Goldilocks » — des taux réels modérés avec des valorisations élevées. L’Excess CAPE Yield de 0,85% se situe dans les 13% les plus bas des observations historiques. Le précédent historique le plus proche remonte à la fin des années 1990, lorsqu’une configuration similaire de taux réels modérés et de multiples élevés a persisté pendant environ 24 mois avant le krach des dot-com. Cependant, chaque cycle de marché possède des caractéristiques uniques, et les comparaisons historiques directes nécessitent des qualifications prudentes.

Puis-je utiliser ce jeu de données pour des recherches académiques ?

Oui. Le jeu de données complet est disponible au téléchargement aux formats CSV et Excel sous une licence Creative Commons Attribution 4.0 (CC BY 4.0). Il comprend toutes les variables nécessaires à l’analyse de régression, aux modèles de changement de régime et aux calculs de rendements futurs. Le code de reproduction Python est fourni sur cette page. Veuillez citer comme suit : Eco3min Research (2026), « Taux d’Intérêt Réels US vs Valorisations Boursières — Jeu de données Ratio CAPE (1963–Présent). »

Source

Taux d’Intérêt Réels US vs Valorisations Boursières — Jeu de données Ratio CAPE (1963–Présent).

Hub de Données Macro Eco3min — Indicateurs de Recherche.

eco3min.fr/en/real-interest-rates-vs-cape-ratio-dataset/

Jeu de données publié sous la

Licence Creative Commons Attribution 4.0 International (CC BY 4.0).

Libre de réutilisation avec attribution.