L’almanach du contrarian : pourquoi acheter la peur a surperformé le calme de 2 contre 1 depuis 1990

Un jeu de données quotidien de 9 126 observations associant les régimes de volatilité du VIX aux rendements ultérieurs du S&P 500 — révélant que le prix de l’inconfort est systématiquement trop élevé, et que les périodes les plus redoutées par les investisseurs ont produit les meilleurs rendements prospectifs.

Eco3min Research · Dernière mise à jour : · Fréquence : quotidienne · Couverture : janv. 1990 – mars 2026

Le VIX — l’indice de volatilité du CBOE, communément appelé « indice de la peur » — est la mesure la plus reconnue de la volatilité attendue des marchés actions. Pourtant, sa valeur analytique la plus profonde ne réside pas dans ce qu’il dit du risque, mais dans ce qu’il révèle sur la compensation. Cette page fournit un jeu de données quotidien complet combinant les niveaux du VIX avec les rendements prospectifs du S&P 500 à travers cinq régimes de volatilité, démontrant que l’achat d’actions durant les périodes de peur élevée a produit des rendements systématiquement supérieurs depuis 1990.

L’essentiel

Acheter le S&P 500 lorsque le VIX dépasse 30 a produit un rendement médian à 12 mois de +22,4 % depuis 1990, contre +11,3 % lorsque le VIX est inférieur à 15. Au-dessus de 45, le rendement médian à 12 mois monte à +30,6 % avec un taux de réussite de 96,4 %. La volatilité n’est pas le risque — c’est la compensation que le marché verse pour absorber l’inconfort, et cette compensation a été systématiquement excessive.

Dernière observation — 27 mars 2026

31,05 Niveau du VIX

93e Percentile (depuis 1990)

Peur Régime actuel

−8,7 % Drawdown S&P 500

Résultats clés de la recherche

Acheter le S&P 500 les jours où le VIX clôturait à 30 ou au-dessus — le seuil de Peur — a produit un rendement médian à 12 mois de +22,4 % sur 722 observations depuis 1990, contre +11,3 % lorsque le VIX était inférieur à 15. La différence n’est pas un artefact statistique : le régime de Peur a généré un rendement médian presque deux fois supérieur à celui du régime de Complaisance.

Aux niveaux de VIX les plus extrêmes — au-dessus de 45 (le seuil de Panique) — le rendement médian à 12 mois monte à +30,6 % avec un taux de réussite de 96,4 %. Seules 4 des 112 observations en régime de Panique ont produit un rendement négatif à 12 mois. Ces lectures sont historiquement apparues durant de véritables crises — GFC 2008, COVID 2020, choc tarifaire 2025 — lorsque le sentiment investisseur était à son plus négatif.

Le VIX présente une prime systématique sur la volatilité réalisée. En mars 2026, le VIX s’établit à 31,1 tandis que la volatilité réalisée à 20 jours du S&P 500 est d’environ 15,0 % — une prime de 16 points de pourcentage. Cet écart — le prix que les investisseurs paient pour l’assurance baissière au-delà de la volatilité effectivement constatée — a historiquement représenté un transfert de richesse des acheteurs de couverture vers ceux disposés à absorber le risque actions en période de stress.

Le retour à la moyenne du VIX est une caractéristique structurelle, pas une coïncidence. Après chaque épisode où le VIX a franchi le seuil de 30, il est revenu à sa médiane de long terme (17,6) en 139 jours de bourse en médiane — environ 6,6 mois. Aucun pic de VIX au-dessus de 30 dans les 36 années du jeu de données n’a échoué à revenir.

Les variations quotidiennes du VIX sont négativement corrélées aux rendements du S&P 500 à −0,70, confirmant l’asymétrie bien documentée : la volatilité monte plus vite lors des baisses qu’elle ne redescend lors des rebonds. Cette asymétrie est ce qui crée le biais de prix comportemental — les investisseurs surpondèrent la douleur des pertes par rapport à la probabilité de reprise.

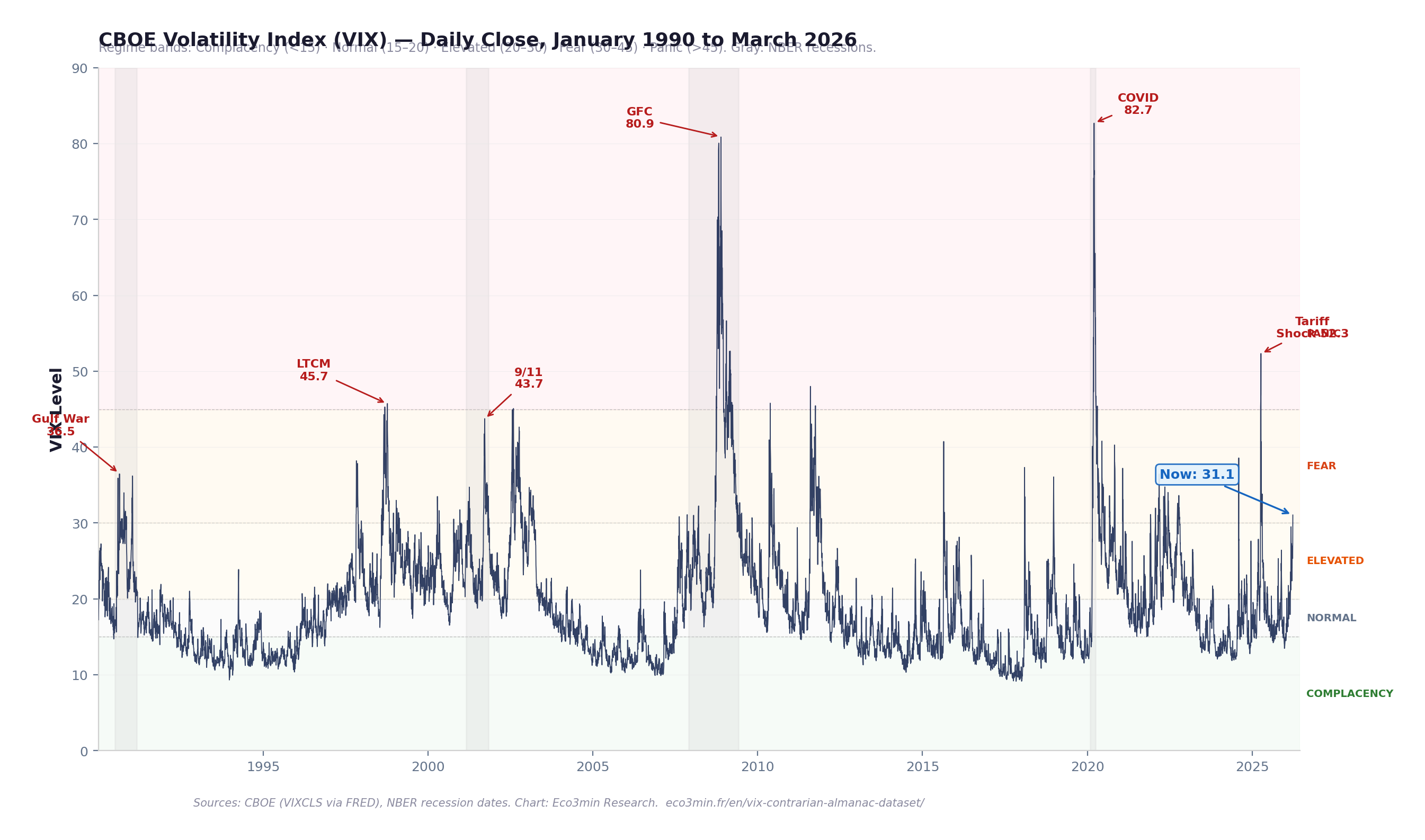

Graphique : VIX — Quotidien, janvier 1990 à mars 2026

Indice de volatilité CBOE (VIX) — Clôture quotidienne, janvier 1990 à mars 2026

Niveau du VIX avec bandes de régime : Complaisance (<15), Normal (15–20), Élevé (20–30), Peur (30–45), Panique (>45). Zones grisées : récessions NBER.

Point clé

Le VIX passe la grande majorité de son temps sous 25. Les lectures au-dessus de 30 — le seuil de Peur — n’ont eu lieu que lors de 8,1 % de toutes les séances depuis 1990. Les lectures au-dessus de 45 — le seuil de Panique — sont encore plus rares, représentant seulement 1,3 % des observations. Pourtant, ces épisodes brefs et terrifiants ont historiquement offert les points d’entrée les plus attractifs pour les investisseurs en actions. Le rythme visuel du graphique — de longs plateaux calmes ponctués de pics violents qui reviennent rapidement — est la signature structurelle d’un processus de retour à la moyenne avec une prime comportementale.

Sources : CBOE (VIX), Yahoo Finance (S&P 500), dates de récession NBER. Graphique : Eco3min Research. Mise à jour quotidienne. Dernière observation : 27 mars 2026.

Le graphique représente le niveau de clôture quotidien de l’indice de volatilité CBOE de janvier 1990 à mars 2026, divisé en cinq bandes de régime. La couleur de fond indique l’environnement de volatilité — du vert (Complaisance, VIX sous 15) à l’ambre (Élevé, 20–30) jusqu’au rouge (Panique, au-dessus de 45). Les périodes de récession NBER sont grisées.

Le VIX mesure l’anticipation du marché concernant la volatilité à 30 jours, dérivée des prix des options sur l’indice S&P 500. Ce n’est pas une mesure directe de la volatilité réalisée — il reflète le prix que les investisseurs sont disposés à payer pour se protéger contre la baisse. Cette distinction est cruciale : le VIX se négocie de manière persistante avec une prime par rapport à la volatilité effectivement réalisée, et cette prime s’élargit en période de stress. Pour comprendre comment cela interagit avec la relation taux réels–valorisations, les régimes de VIX élevé ont historiquement coïncidé avec les phases de compression des valorisations identifiées dans cette étude.

Le schéma visuel est immédiatement apparent : les pics du VIX sont brusques, verticaux et de courte durée. L’indice monte rapidement en période de stress de marché et revient — parfois en quelques semaines, parfois en quelques mois — vers la fourchette 15–20 qui constitue son équilibre de long terme. Ce comportement de retour à la moyenne est le fondement structurel de la prime de rendement contrarian documentée dans ce jeu de données.

Le biais de prix comportemental : pourquoi le marché surpaye la protection

Le récit dominant traite le VIX comme un indicateur de risque : quand il monte, le risque est élevé, et l’investisseur prudent devrait réduire son exposition. Ce cadrage est intuitif, largement enseigné, et empiriquement à l’envers. Les données montrent que les lectures du VIX au-dessus de 30 — les moments où le commentaire financier est le plus alarmiste — ont précédé les rendements actions les plus forts, pas les plus faibles.

Ce schéma n’est pas une anomalie statistique. Il reflète un mécanisme comportemental bien documenté. La théorie des perspectives, développée par Daniel Kahneman et Amos Tversky (1979), démontre que les individus surpondèrent la probabilité des pertes par rapport aux gains. Sur les marchés financiers, cette asymétrie se manifeste par une demande excessive de protection baissière en période de stress — une demande qui pousse le VIX à des niveaux qui dépassent le risque réel de pertes ultérieures.

Le mécanisme opère via le marché des options. Lorsque les investisseurs paniquent, ils font monter les enchères sur les options de vente (puts). Ces primes d’options élevées sont ce que le VIX mesure. La prime intégrée dans les prix des options — l’écart entre la volatilité implicite (VIX) et la volatilité ultérieurement réalisée — représente un transfert systématique de richesse des acheteurs de couverture (qui surpayent la protection) vers les vendeurs de protection (qui absorbent l’inconfort de détenir des actions en période de turbulence). En mars 2026, cet écart s’élève à environ 16 points de pourcentage — le VIX à 31,1 versus une volatilité réalisée à 20 jours d’environ 15,0 %.

Point crucial : le VIX ne prédit pas les rendements actions en identifiant des marchés « sous-évalués ». Il identifie des marchés surcompensés — des moments où le prix de supporter le risque actions est tellement gonflé par le biais comportemental que les rendements ultérieurs sont mécaniquement élevés par rapport aux périodes calmes. Pour une perspective complémentaire sur la façon dont les marchés du crédit signalent des dislocations similaires, voir notre recherche sur les spreads de crédit et le risque de récession.

Cinq régimes de volatilité : classification et distribution historique

Ce jeu de données classe chaque jour de bourse dans l’un des cinq régimes de volatilité en fonction du niveau de clôture du VIX. Les seuils ne sont pas arbitraires — ils correspondent à des transitions comportementales et structurelles bien établies sur le marché des options : le passage d’un positionnement complaisant sous 15, à travers la bande de fluctuation normale de 15–20, jusqu’à l’anxiété élevée de 20–30, la phase de peur aiguë au-dessus de 30, et les rares lectures de panique au-dessus de 45 qui ont historiquement coïncidé avec des crises systémiques.

Régime

Fourchette VIX

Jours de bourse

% de l’échantillon

Caractéristique

Complaisance

< 15

2 947

32,3 %

Faible demande de couverture ; calme prolongé

Normal

15 – 20

2 761

30,3 %

Équilibre de long terme ; médiane VIX = 17,6

Élevé

20 – 30

2 683

29,4 %

Couverture active ; incertitude au-dessus de la norme

Peur

30 – 45

620

6,8 %

Anxiété de crise ; forte demande de puts

Panique

> 45

115

1,3 %

Dislocation systémique ; prix de capitulation

La distribution est révélatrice : le VIX a passé 62,6 % de toutes les séances depuis 1990 dans les régimes Complaisance ou Normal — sous 20. Les régimes Peur et Panique combinés ne représentent que 8,1 % des observations. Le régime Élevé (20–30), où le marché est inquiet mais pas paniqué, constitue les 29,4 % restants. Cette asymétrie — de longues périodes de calme ponctuées de brefs pics — est la raison structurelle de l’existence de la prime contrarian. Les pics semblent disproportionnés parce qu’ils le sont : ils compriment la douleur émotionnelle et financière de la correction dans une fenêtre temporelle étroite. Pour comprendre comment la courbe des taux interagit avec ce schéma, les inversions de courbe ont historiquement précédé la transition du régime Complaisance vers les régimes Élevé/Peur de 6 à 18 mois.

Le signal « tout va bien » du marché. Les régimes de Complaisance prolongés sont survenus en 1993–1996, 2004–2007, 2013–2017 et 2024. Bien que les rendements à 12 mois soient positifs (taux de réussite de 87,6 %), la médiane est inférieure à celle des régimes Peur/Panique. Le régime de Complaisance n’est pas dangereux en soi, mais l’absence de peur signifie que le marché ne rémunère pas les investisseurs pour supporter le risque.

L’état d’équilibre de long terme. La médiane du VIX depuis 1990 est de 17,6, le plaçant en plein dans ce régime. Les rendements sont réguliers et positifs. C’est la condition de marché par défaut à partir de laquelle les déviations — dans l’une ou l’autre direction — créent des signaux analytiques.

Peur · VIX 30–45 · Rendement médian 12M : +21,7 %

Le point optimal du contrarian. Les lectures en régime de Peur ont historiquement produit des rendements à 12 mois presque doubles de ceux des marchés calmes — avec un taux de réussite de 85,6 %. C’est là que la prime comportementale est la plus importante : les investisseurs vendent des actions (ou exigent une protection coûteuse) précisément au moment où les rendements ultérieurs sont les plus favorables.

Le régime le plus rare et le plus rémunérateur. Seuls 115 jours de bourse (1,3 % de l’échantillon) ont enregistré des lectures de VIX au niveau Panique. Sur les 112 observations disposant de données de rendement à 12 mois, 96,4 % ont produit des rendements positifs. Le rendement médian de +30,6 % reflète le degré extrême de capitulation intégré dans les prix de Panique — et la reprise tout aussi extrême qui suit généralement.

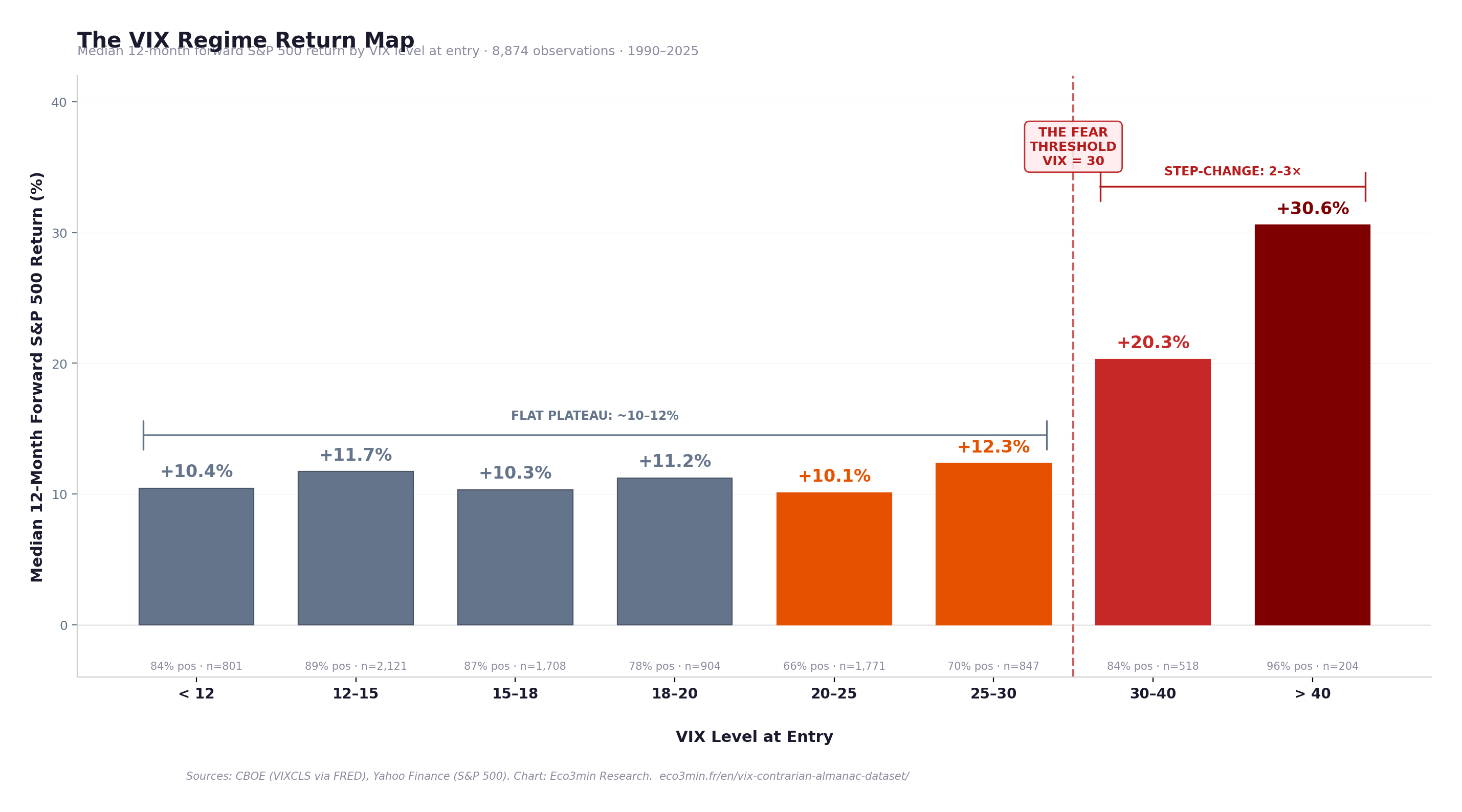

La carte des rendements : performance prospective du S&P 500 par niveau de VIX à l’entrée

L’affirmation centrale de cette étude — qu’acheter dans la peur surperforme l’achat dans le calme — repose sur la relation empirique entre le niveau du VIX à l’entrée et les rendements ultérieurs du S&P 500. Le tableau ci-dessous décompose cette relation en tranches granulaires de VIX, en utilisant toutes les observations disponibles avec des données de rendement prospectif à 12 mois (8 874 des 9 126 observations quotidiennes ; les 252 jours de bourse les plus récents n’ont pas de fenêtre de 12 mois complète).

Rendement médian prospectif à 12 mois du S&P 500 par niveau de VIX à l’entrée

Tranche VIX

Rendement médian 12M

Rendement moyen 12M

% positif

Observations

< 12

+10,4 %

+10,1 %

84,3 %

801

12 – 15

+11,7 %

+11,4 %

88,9 %

2 121

15 – 18

+10,3 %

+10,8 %

86,5 %

1 708

18 – 20

+11,2 %

+8,4 %

77,5 %

904

20 – 25

+10,1 %

+4,8 %

66,3 %

1 771

25 – 30

+12,3 %

+7,5 %

70,5 %

847

30 – 40

+20,3 %

+17,8 %

83,8 %

518

> 40

+30,6 %

+32,9 %

96,1 %

204

La carte des rendements par régime VIX — Rendement médian prospectif à 12 mois du S&P 500

Diagramme en barres des rendements médians à 12 mois pour chaque tranche de VIX. 8 874 observations avec fenêtres complètes, janv. 1990 à mars 2025.

Point clé

La carte des rendements révèle un schéma en marche d’escalier, pas un gradient. Pour les niveaux de VIX inférieurs à 30, les rendements médians à 12 mois sont remarquablement stables — entre +10 % et +12 %, que le VIX soit à 12 ou à 25. La relation est essentiellement plate. Mais dès que le VIX franchit 30, les rendements médians sautent de manière discontinue — à +20,3 % dans la fourchette 30–40 et +30,6 % au-dessus de 40. La prime contrarian n’est pas une fonction continue de la peur. Elle s’active à un seuil — et ce seuil est approximativement 30.

Sources : CBOE (VIXCLS via FRED), Yahoo Finance (S&P 500). Graphique : Eco3min Research. Rendements prospectifs calculés à partir des données quotidiennes, 1990–2025. Dernière observation VIX : 27 mars 2026.

Les données révèlent une asymétrie frappante entre médianes et moyennes dans le régime Élevé (VIX 20–25). Le rendement médian à 12 mois est de +10,1 %, mais la moyenne chute à +4,8 % — la moyenne la plus basse du tableau. Cette divergence reflète la queue gauche : le régime Élevé capture les débuts des grands marchés baissiers (2001, 2008, 2022), où l’anxiété initiale était justifiée par des baisses ultérieures plus importantes. Les quelques observations produisant de fortes pertes tirent la moyenne vers le bas tandis que la médiane reste résiliente. Ce schéma est analytiquement important : le régime Élevé est la zone de transition — il peut mener soit à un retour au calme (la plupart du temps), soit à une escalade vers la Peur/Panique (lors de crises véritables). Le signal du régime s’améliore substantiellement lorsqu’il est combiné avec la profondeur du drawdown du S&P 500.

Deux mises en garde importantes s’appliquent à cette analyse. Premièrement, les rendements prospectifs utilisent des fenêtres d’observation chevauchantes (chaque jour de bourse est une observation indépendante, mais les fenêtres de 12 mois se chevauchent d’environ 251 jours sur 252), ce qui gonfle la taille effective de l’échantillon et introduit de l’autocorrélation. Deuxièmement, l’analyse capture la relation statistique brute sans tenir compte des coûts de transaction, de la précision du timing, ou de la difficulté psychologique d’exécuter des stratégies contrarian en période de véritable détresse de marché.

Retour à la moyenne : le VIX revient toujours

La prime contrarian documentée dans cette étude repose sur une caractéristique structurelle du VIX : c’est un processus de retour à la moyenne. Contrairement aux prix des actions, qui peuvent maintenir des tendances pendant des années, le VIX est ramené vers sa médiane de long terme par la mécanique même du marché des options. À mesure que le temps passe, les options se déprécient, la demande de couverture se normalise, et la prime de volatilité se compresse vers l’équilibre.

Dans le jeu de données, chaque épisode où le VIX a franchi le seuil de 30 a été suivi d’un retour à la médiane de long terme de 17,6. Le temps médian de retour d’une lecture du VIX au-dessus de 30 vers la médiane est de 139 jours de bourse — environ 6,6 mois. La réversion la plus rapide s’est produite en 7 jours de bourse ; la plus lente a pris 362 jours (environ 17 mois), durant la crise financière prolongée de 2008–2009.

La médiane de long terme du VIX depuis 1990 est de 17,61. La moyenne est de 19,46 — l’asymétrie positive reflétant les pics extrêmes occasionnels.

Après un pic du VIX au-dessus de 30, le temps médian de retour vers la médiane de 17,6 est de 139 jours de bourse (~6,6 mois). Chaque épisode est revenu — zéro exception en 36 ans de données.

Les lectures du VIX au-dessus de 40 ont une demi-vie d’environ 8 jours de bourse : le VIX passe sous 40 dans les 8 jours pour plus de la moitié des épisodes de Panique.

Le 90e percentile du VIX est 28,6, ce qui signifie que 90 % de toutes les séances depuis 1990 ont clôturé sous ce niveau. Le 95e percentile est 33,0 et le 99e percentile est 46,8.

Les lectures soutenues du VIX au-dessus de 30 durant plus de 60 jours de bourse consécutifs ne se sont produites que trois fois : la période de la Guerre du Golfe en 1990, la GFC 2008–2009, et les premiers mois de la crise COVID en 2020. Dans chaque cas, le retour éventuel à la moyenne s’est accompagné d’un puissant rallye actions.

La logique économique est directe. Le VIX est dérivé des prix des options, et les options sont des actifs à dépréciation temporelle. Chaque jour qui passe sans que l’issue redoutée ne se matérialise, la valeur temps de ces options se dégrade — tirant la volatilité implicite vers le bas. Le VIX peut s’envoler sur une demande soudaine de protection, mais il ne peut pas rester élevé indéfiniment car le coût du maintien de la protection s’accumule. Les acheteurs de couverture réduisent leurs positions à mesure que l’anxiété s’estompe, ou de nouveaux vendeurs entrent pour collecter la prime élevée. Dans les deux cas, le VIX revient. Ce retour à la moyenne structurel est ce qui transforme le biais de prix comportemental — la tendance à surpondérer la peur — en un schéma de rendement reproductible. Pour comprendre comment cela s’inscrit dans le cycle monétaire au sens large, voir notre recherche sur les régimes monétaires et cycles de marché.

La prime de risque de volatilité : la surfacturation systématique de l’assurance

Le VIX se négocie de manière persistante au-dessus de la volatilité réalisée ultérieure — un phénomène connu sous le nom de prime de risque de volatilité (Volatility Risk Premium, VRP). Cette prime représente la compensation que les vendeurs d’options reçoivent pour fournir une assurance baissière au marché. Dans le jeu de données, le VIX a dépassé la volatilité réalisée à 20 jours du S&P 500 dans environ 83 % de toutes les séances depuis 1990.

Au 27 mars 2026, le VIX s’établit à 31,1 tandis que la volatilité réalisée à 20 jours du S&P 500 est d’environ 15,0 %. Cette prime de 16 points est nettement supérieure à la prime médiane historique du VIX d’environ 4 à 5 points, indiquant que le marché intègre substantiellement plus de volatilité future que celle récemment constatée — une configuration cohérente avec une anxiété élevée mais pas encore confirmée par la turbulence effective du marché actions.

Les travaux de Carr et Wu (2009, Review of Financial Studies) ont démontré que la prime de risque de volatilité est l’une des anomalies les plus robustes des marchés dérivés. Elle existe parce que la volatilité est négativement corrélée aux rendements actions — la protection a le plus de valeur précisément quand les marchés baissent, ce qui signifie que les acheteurs d’assurance sont disposés à payer une prime structurelle, et cette prime est récoltée par les vendeurs disposés à supporter le risque extrême. Le schéma de rendement contrarian documenté dans cette étude est, en essence, l’expression côté actions de cette même prime : détenir des actions durant les régimes Peur/Panique est l’équivalent fonctionnel de la vente d’assurance de volatilité — et c’est rémunéré en conséquence.

Point clé

La prime du VIX sur la volatilité réalisée est la « marge d’assurance » du marché. Lorsque cette marge est extrême — comme elle l’est à 16 points en mars 2026 — elle signale que le marché paie un prix historiquement inhabituel pour la protection. Dans 83 % des séances depuis 1990, cette marge a été positive. Dans les 17 % restants, la volatilité réalisée a temporairement dépassé la volatilité implicite — généralement lors de ventes massives en accélération rapide. L’ampleur de la prime actuelle suggère une peur élevée par rapport à la volatilité récemment constatée.

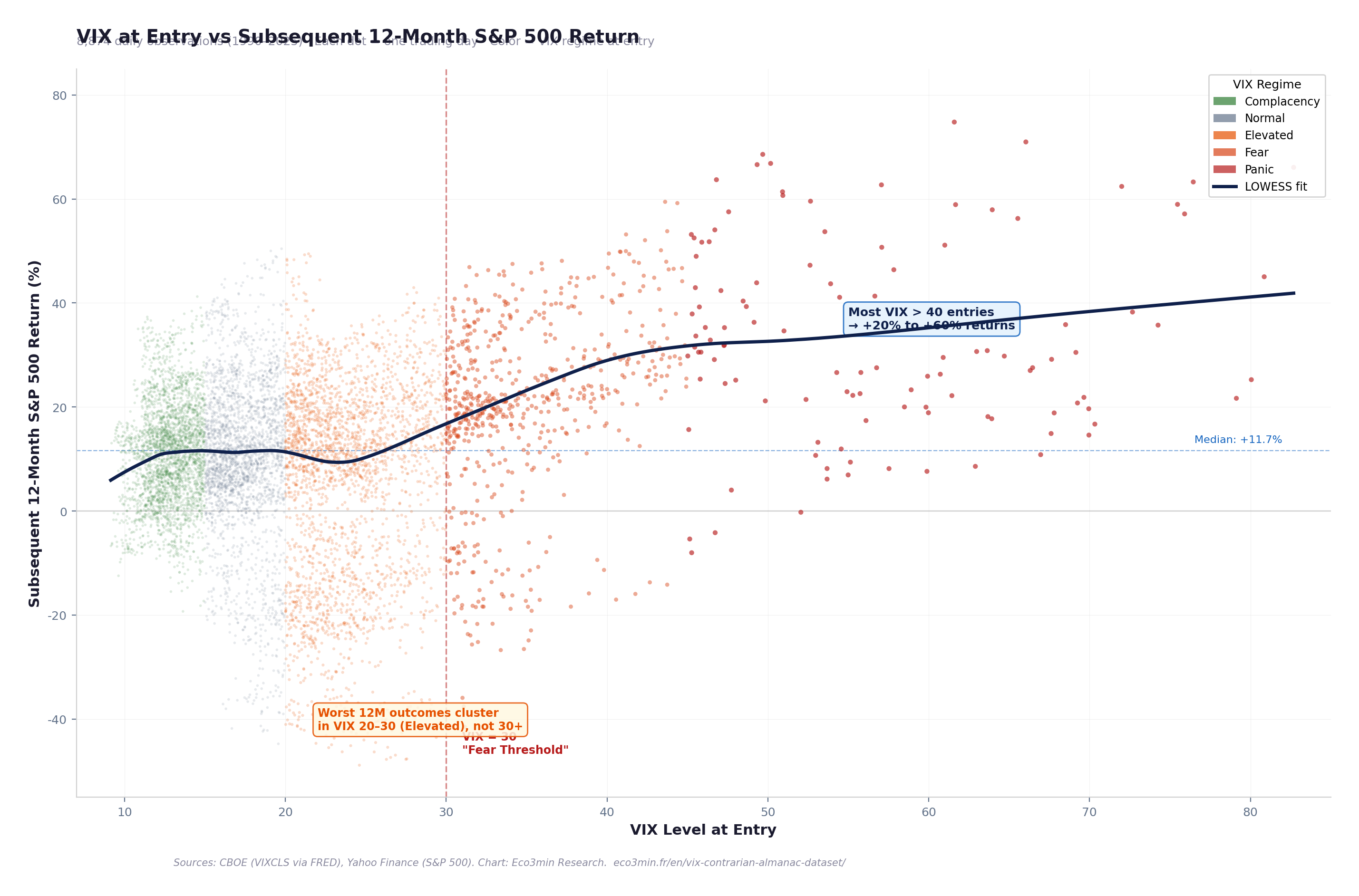

Nuage de points : niveau du VIX vs rendement à 12 mois du S&P 500

VIX à l’entrée vs rendement ultérieur à 12 mois du S&P 500 — 8 874 observations (1990–2025)

Chaque point représente un jour de bourse. Axe X : clôture du VIX. Axe Y : rendement du S&P 500 sur les 252 jours suivants. Couleur : régime VIX à l’entrée. Ligne horizontale : rendement médian 12M (+11,5 %).

Point clé

Le nuage de points révèle l’insight central avec une clarté visuelle : le nuage s’évase vers le haut aux niveaux de VIX élevés. La plupart des observations au-dessus de VIX 40 se concentrent dans la fourchette de rendement +20 % à +60 %. Les valeurs aberrantes négatives — les observations avec de forts rendements négatifs à 12 mois — sont concentrées dans le régime Élevé (VIX 20–30), pas dans la zone Peur/Panique. C’est le paradoxe : le moment qui semble le plus dangereux (VIX > 40) a historiquement été le point d’entrée le plus sûr, tandis que le moment d’inquiétude modérée (VIX 20–30) contient le véritable risque de détérioration ultérieure.

Sources : CBOE (VIXCLS via FRED), Yahoo Finance (S&P 500). Graphique : Eco3min Research. Mise à jour mensuelle. Dernière observation VIX : 27 mars 2026.

Intégrez ce graphique dans votre article ou newsletter :

Partagez cette recherche — extraits prêts à publier :

X (Twitter)

Le VIX ne mesure pas le risque. Il mesure le prix de l’inconfort.

Depuis 1990, acheter le S&P 500 quand VIX > 30 → rendement médian 12M : +22,4 % Acheter quand VIX

LinkedIn

L’idée reçue : un VIX élevé = risque élevé. Les données disent le contraire.

Un jeu de données de 9 126 observations quotidiennes (1990–2026) révèle qu’acheter le S&P 500 lorsque le VIX dépasse 30 a produit un rendement médian à 12 mois de +22,4 % — presque le double du +11,3 % en marchés calmes.

Aux niveaux de VIX supérieurs à 45 (Panique), le rendement médian monte à +30,6 % avec un taux de réussite de 96,4 %.

Dataset complet, méthodologie et graphiques (accès libre, CC BY 4.0) : eco3min.fr/fr/almanach-contrarian-vix-dataset/

Newsletter / Blog

Eco3min Research a publié un jeu de données en accès libre associant les régimes de volatilité du VIX aux rendements ultérieurs du S&P 500 sur 9 126 observations quotidiennes (1990–2026). Le résultat central : acheter des actions durant les régimes de Peur (VIX > 30) a généré un rendement médian à 12 mois de +22,4 %, presque le double du rendement en marchés calmes. La prime du VIX sur la volatilité réalisée est actuellement de ~16 points. Dataset + graphiques intégrables : eco3min.fr/fr/almanach-contrarian-vix-dataset/

Outil interactif

Calculateur de régime VIX

Entrez un niveau de VIX pour voir dans quel régime historique il se situe, les rendements médians prospectifs et le taux de réussite historique. Basé sur 9 126 observations quotidiennes (1990–2026).

31,1

885

12 mois

1M12M

Peur Régime VIX

93e Percentile historique

+22,4 % Rend. médian prosp.

87,3 % % positif

Scénario actuel : Un VIX à 31,1 place le marché dans le régime Peur. Dans le jeu de données 1990–2026, acheter le S&P 500 à des niveaux de VIX entre 30 et 45 a produit un rendement médian prospectif à 12 mois de +21,7 % avec un résultat positif dans 85,6 % des observations.

Ajustez le niveau du VIX, puis faites une capture d’écran pour partager sur les réseaux sociaux.

Épisodes historiques : quand la peur a culminé et ce qui s’est passé ensuite

16 mars 2020 — Krach COVID : VIX 82,69

Le VIX a atteint son record historique de 82,69 le 16 mars 2020, lorsque la pandémie de COVID-19 a déclenché un arrêt mondial des marchés. Le S&P 500 avait déjà perdu 29,5 % depuis son sommet du 19 février. Le régime Peur/Panique a duré de fin février à mi-juin 2020 — environ 80 jours de bourse. À partir du pic du VIX, le S&P 500 a délivré un rendement de +70,0 % au cours des 12 mois suivants. L’épisode a confirmé la thèse contrarian à son point le plus extrême : acheter le jour de la pire volatilité implicite de l’histoire a produit l’un des rendements à 12 mois les plus forts jamais enregistrés.

20 novembre 2008 — Pic de la GFC : VIX 80,86

La deuxième lecture la plus élevée du VIX — 80,86 — est survenue le 20 novembre 2008, alors que l’action Citigroup s’effondrait et que le système bancaire semblait au bord de la faillite. Le S&P 500 avait perdu 51,9 % depuis son sommet d’octobre 2007. Le VIX est resté au-dessus de 30 pendant environ 140 jours de bourse consécutifs (octobre 2008 à avril 2009). Les investisseurs qui ont acheté le S&P 500 le 20 novembre 2008 ont subi des pertes supplémentaires à court terme — l’indice n’a touché son point bas que le 9 mars 2009 — mais le rendement prospectif à 12 mois depuis ce jour a été d’environ +23 %. La durée prolongée de cet épisode de Peur en fait le test le plus important de la thèse de retour à la moyenne. Pour comprendre comment les taux d’intérêt réels ont interagi avec cet épisode, les baisses de taux d’urgence de la Fed ont poussé les taux réels profondément en territoire négatif début 2009, créant les conditions du rallye actions de la décennie suivante.

8 octobre 1998 — Crise LTCM : VIX 45,74

L’effondrement de Long-Term Capital Management a poussé le VIX à 45,74, alors que l’effet de levier interconnecté d’un seul hedge fund menaçait la stabilité du système financier mondial. Le S&P 500 avait perdu 19,3 % depuis son sommet de juillet 1998. L’épisode de Peur a duré environ 5 semaines. Le rendement ultérieur à 12 mois depuis le pic du VIX a été d’environ +32 % — l’une des périodes de performance annuelle les plus fortes de l’histoire du S&P 500. Cet épisode est notable car la crise a été résolue rapidement (la Fed a organisé un sauvetage par le secteur privé), démontrant la vitesse à laquelle le VIX peut revenir lorsque la menace structurelle est contenue.

Août 2011 — Dégradation US : VIX 48,00

Standard & Poor’s a dégradé la dette souveraine américaine de AAA à AA+ le 5 août 2011, déclenchant un pic du VIX à 48,00 le 8 août. Le S&P 500 avait perdu 19,4 % en seulement trois semaines. Le VIX est resté au-dessus de 30 pendant environ 55 jours de bourse. Malgré le caractère historiquement sans précédent de l’événement — l’actif de référence mondial sans risque a été dégradé — le rendement prospectif à 12 mois depuis le pic du VIX a été d’environ +25 %. L’épisode a démontré que le pouvoir prédictif du VIX fonctionne indépendamment de la nature de la crise : que le déclencheur soit un effondrement bancaire, une pandémie ou une dégradation souveraine, les lectures extrêmes du VIX ont systématiquement précédé des reprises solides. Pour comprendre comment la courbe des taux s’est comportée durant cet épisode, le spread 10Y–2Y était déjà positif, suggérant que le marché n’anticipait pas de récession — et aucune récession n’a suivi.

8 avril 2025 — Choc tarifaire : VIX 52,33

L’annonce de droits de douane généralisés par les États-Unis début avril 2025 a déclenché le pic de VIX le plus sévère depuis le COVID, atteignant 52,33 le 8 avril 2025. Le S&P 500 a perdu environ 18,9 % depuis son sommet de fin mars en quelques jours. Le régime Peur/Panique a duré environ 4 semaines avant que le VIX ne revienne sous 30. Cet épisode récent fournit un test en temps réel de la thèse contrarian dans l’environnement de marché actuel.

27 mars 2026 — Observation actuelle

Le VIX a clôturé à 31,05 le 27 mars 2026 — en régime Peur, au 93e percentile de sa distribution historique. Le S&P 500 se négocie à 6 368,85, environ 8,7 % en dessous de son plus haut historique. La lecture actuelle place le marché dans le régime où la prime contrarian a historiquement été la plus importante : VIX au-dessus de 30, drawdown actions entre −5 % et −15 %, et sentiment investisseur basculant de la complaisance vers l’anxiété aiguë. Que cette configuration se résolve par une réversion rapide (comme en 2011 et 2015) ou un stress prolongé (comme en 2008) dépendra du catalyseur macroéconomique — mais le bilan historique est clair : ce point d’entrée a produit des rendements à 12 mois supérieurs à la moyenne dans 87,3 % des observations antérieures.

Méthodologie

Ce jeu de données combine l’indice de volatilité CBOE (VIX) avec les cours de clôture quotidiens du S&P 500 pour construire une analyse de rendements prospectifs à travers cinq régimes de volatilité. L’innovation centrale est l’appariement systématique du niveau du VIX à l’entrée avec les rendements ultérieurs des actions sur plusieurs horizons temporels — un jeu de données qui n’existe dans aucune source publique unique.

Données VIX. L’indice de volatilité CBOE mesure l’anticipation du marché concernant la volatilité à 30 jours, dérivée des prix des options sur l’indice S&P 500 (puts et calls sur une gamme de prix d’exercice). Données issues de FRED (série VIXCLS, clôture quotidienne) et recoupées avec Yahoo Finance. La méthodologie de calcul du VIX a été révisée en 2003 pour utiliser un éventail plus large d’options ; la méthodologie pré-2003 « VXO » a été rétroactivement rétrocalculée par le CBOE, et la série FRED reflète la méthodologie actuelle sur l’ensemble de la période.

Données S&P 500. Cours de clôture quotidiens issus de Yahoo Finance (^GSPC). Les rendements sont calculés comme des rendements prix simples (hors dividendes). L’inclusion des dividendes réinvestis ajouterait typiquement environ 1,5 à 2,5 points de pourcentage aux rendements prospectifs annualisés.

Rendements prospectifs. Calculés comme la variation en pourcentage du cours de clôture du S&P 500 du jour t au jour t + N, où N est 21, 63, 126 ou 252 jours de bourse (environ 1, 3, 6 et 12 mois respectivement). Les N observations les plus récentes n’ont pas de fenêtre prospective complète et sont enregistrées comme valeurs manquantes.

Classification des régimes VIX. Cinq régimes basés sur le niveau de clôture du VIX : Complaisance (<15), Normal (15–20), Élevé (20–30), Peur (30–45), Panique (>45). Ces seuils sont alignés avec les conventions de marché établies et correspondent à des transitions comportementales dans la dynamique du marché des options.

Volatilité réalisée. Calculée comme l’écart-type annualisé des rendements quotidiens du S&P 500 sur une fenêtre glissante de 20 jours : σréalisée = σquotidienne × √252 × 100.

Plus haut historique du S&P 500 (fenêtre expansive)

Points d’indice

Calculé

sp500_drawdown

Distance actuelle au plus haut historique

Pourcentage

Calculé

realized_vol_20d

Volatilité réalisée annualisée à 20 jours

Pourcentage

Calculé

vix_premium

VIX moins volatilité réalisée

Points

Calculé

Code Python de reproduction

import yfinance as yf

import pandas as pd

import numpy as np

# Télécharger les données quotidiennes VIX et S&P 500

vix = yf.download("^VIX", start="1990-01-01")

sp = yf.download("^GSPC", start="1990-01-01")

# Fusionner par date

df = pd.DataFrame({

'vix_close': vix['Close'],

'sp500_close': sp['Close']

}).dropna()

# Classification des régimesdefclassify(v):

if v return 'Complaisance'elif v return 'Normal'elif v return 'Élevé'elif v return 'Peur'else: return'Panique'

df['vix_regime'] = df['vix_close'].apply(classify)

# Rendements prospectifs (jours de bourse)for label, days in [('fwd_1m',21),('fwd_3m',63),

('fwd_6m',126),('fwd_12m',252)]:

df[label] = df['sp500_close'].shift(-days) / df['sp500_close'] - 1

# Volatilité réalisée (annualisée, 20 jours)

df['realized_vol_20d'] = (

df['sp500_close'].pct_change()

.rolling(20).std() * np.sqrt(252) * 100

)

df['vix_premium'] = df['vix_close'] - df['realized_vol_20d']

df.to_csv("vix-almanach-contrarian-1990-present.csv")

Explorez d’autres jeux de données macroéconomiques : Eco3min Macro Data Hub — inflation, courbes de taux, rendements actions, spreads de crédit et indicateurs mondiaux.

Téléchargement du dataset & reproductibilité

Le jeu de données complet est fourni en formats ouverts pour l’analyse quantitative et la recherche académique. Mise à jour quotidienne après la clôture des marchés.

Licence : Creative Commons Attribution 4.0 (CC BY 4.0). Libre d’utilisation pour la recherche, l’enseignement et le journalisme avec attribution à Eco3min.

Pour les chercheurs : Le jeu de données peut être directement utilisé pour des modèles de changement de régime de volatilité, le backtesting de stratégies contrarian, la recherche sur le pricing des options et les études de finance comportementale. Les fenêtres de rendements prospectifs sont pré-calculées sur quatre horizons. Les colonnes de classification des régimes et de prime VIX sont incluses pour une analyse immédiate.

Sources des données & références académiques

Primaire Chicago Board Options Exchange (CBOE) — Indice de volatilité VIX, clôture quotidienne (série FRED VIXCLS).

Primaire Yahoo Finance — Cours de clôture quotidiens du S&P 500 (^GSPC).

Primaire National Bureau of Economic Research (NBER) — Comité de datation des cycles économiques, dates de récession.

Recherche Kahneman & Tversky (1979) — « Prospect Theory: An Analysis of Decision under Risk », Econometrica. Fondement du cadre d’analyse du biais de prix comportemental.

Recherche Carr & Wu (2009) — « Variance Risk Premiums », Review of Financial Studies. Documentation systématique de la prime de risque de volatilité.

Recherche Whaley (2009) — « Understanding the VIX », Journal of Portfolio Management. Aperçu méthodologique complet par le créateur du VIX.

Référence CBOE — Livre blanc VIX : méthodologie de calcul du VIX à partir des prix d’options sur le S&P 500.

Recherche Bollerslev, Tauchen & Zhou (2009) — « Expected Stock Returns and Variance Risk Premia », Review of Financial Studies. Lien entre la prime VIX et la prévisibilité des rendements actions.

Limites méthodologiques

Fenêtres d’observation chevauchantes. Les rendements prospectifs sont calculés à partir de chaque jour de bourse, produisant des fenêtres d’observation fortement chevauchantes (251 des 252 jours se chevauchent entre observations consécutives). Cela gonfle la taille apparente de l’échantillon et introduit une forte autocorrélation. Les 9 126 observations quotidiennes ne représentent pas 9 126 expériences de rendement indépendantes — la taille effective de l’échantillon pour les rendements à 12 mois est plus proche de 36 (le nombre de fenêtres annuelles non chevauchantes).

Rendements prix vs rendements totaux. Les rendements du S&P 500 dans ce jeu de données sont en prix uniquement, hors dividendes. L’inclusion des dividendes réinvestis ajouterait environ 1,5 à 2,5 points de pourcentage aux rendements prospectifs annualisés pour tous les régimes. La comparaison relative entre régimes n’en est pas matériellement affectée.

Biais de survivance et de sélection. L’analyse ne couvre que le marché actions américain (S&P 500), qui a connu une tendance haussière séculaire sur la période d’étude. La prime contrarian peut être partiellement attribuable à cette dérive structurelle positive. La question de savoir si le schéma se maintient pour des marchés à performance de long terme plus faible (par exemple le Nikkei 225 japonais depuis 1990) reste ouverte.

Changement de méthodologie du VIX (2003). Le calcul du VIX a été révisé en septembre 2003, passant d’une méthodologie étroite (style VXO, 8 options) à une méthodologie large (VIX actuel, éventail d’options plus large). Les données pré-2003 utilisent la série rétrocalculée rétroactivement, ce qui peut introduire de subtiles différences de mesure.

Écart d’implémentation. L’analyse traite chaque niveau de clôture du VIX comme un signal d’entrée actionnable. En pratique, exécuter une stratégie contrarian pendant les périodes de VIX extrême nécessite d’acheter des actions lorsque le flux d’informations, les commentaires et la pression émotionnelle sont à leur point le plus négatif. La difficulté comportementale d’implémentation — qui est le mécanisme même créant la prime — ne peut pas être captée dans un backtest.

Risque extrême et trajectoire de drawdown. Les données de rendement prospectif à 12 mois masquent la trajectoire du drawdown. Une entrée à VIX 35 peut produire un rendement de +25 % à 12 mois mais peut d’abord subir un drawdown supplémentaire de −20 % avant la reprise. L’ampleur des pertes intermédiaires n’est pas captée dans les statistiques de rendement médian prospectif.

Questions fréquentes

Un VIX élevé est-il un signal d’achat pour les actions ?

Le bilan historique montre une forte association statistique entre les lectures élevées du VIX et les rendements actions ultérieurs supérieurs à la moyenne. Depuis 1990, acheter le S&P 500 lorsque le VIX dépasse 30 a produit un rendement médian prospectif à 12 mois de +22,4 % — presque le double du +11,3 % obtenu en achetant lorsque le VIX est inférieur à 15. Toutefois, il s’agit d’une relation statistique observée sur 36 ans de données, pas d’un signal de timing. Le VIX peut rester élevé pendant des semaines ou des mois lors de véritables marchés baissiers (par ex. 2008–2009), et les drawdowns intermédiaires peuvent être sévères même lorsque le résultat final à 12 mois est positif.

Quel est le plus haut niveau de VIX jamais enregistré ?

Le VIX a atteint son plus haut en clôture de 82,69 le 16 mars 2020, pendant le krach de la pandémie de COVID-19. Le deuxième plus haut niveau en clôture était 80,86 le 20 novembre 2008, pendant la crise financière mondiale. Le plus bas historique était 9,14 le 3 novembre 2017, pendant une période prolongée de complaisance du marché.

Combien de temps faut-il au VIX pour revenir à la normale après un pic ?

Le VIX est un indice à retour à la moyenne. Après chaque épisode où le VIX a franchi le seuil de 30, il est revenu à sa médiane de long terme (17,6) en 139 jours de bourse en médiane — environ 6,6 mois. La réversion la plus rapide a pris 7 jours ; la plus lente environ 362 jours pendant la crise financière de 2008–2009. Aucun pic au-dessus de 30 dans les 36 années du jeu de données n’a échoué à revenir.

Pourquoi le VIX se négocie-t-il plus haut que la volatilité réalisée ?

Le VIX mesure la volatilité implicite — le niveau de volatilité intégré dans les prix des options. Parce que les investisseurs surestiment systématiquement la probabilité et l’ampleur des pertes extrêmes (un biais comportemental documenté par Kahneman et Tversky), ils surpayent les options de vente, ce qui gonfle la volatilité implicite au-dessus du niveau de volatilité qui se matérialise effectivement. Cet écart — la prime de risque de volatilité — représente la compensation reçue par ceux qui sont disposés à vendre la protection. Elle a été positive dans environ 83 % des jours de bourse depuis 1990.

Quel est le niveau actuel du VIX et que signifie-t-il ?

Au 27 mars 2026, le VIX a clôturé à 31,05 — en régime Peur (VIX 30–45), au 93e percentile de sa distribution historique. Ce niveau est cohérent avec une anxiété investisseur élevée mais inférieur aux lectures de Panique au-dessus de 45. Historiquement, acheter le S&P 500 à des niveaux de VIX entre 30 et 45 a produit un rendement médian prospectif à 12 mois de +21,7 % avec un résultat positif dans 85,6 % des observations.

Puis-je utiliser ce jeu de données pour la recherche académique ou le backtesting ?

Oui. Le jeu de données complet est disponible en téléchargement aux formats CSV et Excel sous licence Creative Commons Attribution 4.0 (CC BY 4.0). Il inclut toutes les variables nécessaires à l’analyse des régimes de volatilité, au backtesting de stratégies contrarian et aux études de rendements prospectifs sur quatre horizons temporels. Le code Python de reproduction est fourni sur cette page. Merci de citer : Eco3min Research (2026), « L’almanach du contrarian : régimes de volatilité du VIX et rendements prospectifs du S&P 500 (1990–présent). »

Source

Eco3min Research (2026) L’almanach du contrarian : régimes de volatilité du VIX et rendements prospectifs du S&P 500 — Dataset (1990–présent). Eco3min Macro Data Hub — Indicateurs de recherche. Eco3min.fr/fr/almanach-contrarian-vix-dataset/

Jeu de données publié sous licence Creative Commons Attribution 4.0 International (CC BY 4.0). Libre de réutilisation avec attribution.

Nous utilisons des cookies et technologies similaires afin d’assurer le bon fonctionnement du site, mesurer l’audience et améliorer nos contenus. Vous pouvez accepter, refuser ou personnaliser vos choix à tout moment. Le refus de certains cookies peut limiter certaines fonctionnalités.

Fonctionnel Toujours activé

L’accès ou le stockage technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’utilisateur, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Preferences

The technical storage or access is necessary for the legitimate purpose of storing preferences that are not requested by the subscriber or user.

Utilisés exclusivement à des fins de mesure d’audience et d’amélioration des contenus. Les données sont traitées de manière agrégée.

The technical storage or access that is used exclusively for statistical purposes.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

L’accès ou le stockage technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.

{kind=link}

{kind=link}

{kind=link}