Quand une banque centrale perd le contrôle de sa devise sans crise visible

Introduction — Le fait observable

Certaines devises connaissent une érosion prolongée de leur valeur sans jamais déclencher les mécanismes classiques d’une crise de change. Ni mouvement de panique sur les marchés, ni fuite soudaine des capitaux, ni intervention d’urgence des autorités monétaires. Les échanges se poursuivent dans un calme apparent, la volatilité demeure modérée, les écarts de taux souverains restent contenus. Et pourtant, trimestre après trimestre, le taux de change recule méthodiquement.

Cette configuration constitue précisément le type de situation qui doit alerter l’observateur des marchés. Car derrière l’apparente sérénité des indicateurs se dissimule parfois une réalité plus préoccupante : l’effacement progressif de l’emprise d’une banque centrale sur les fondamentaux de sa monnaie. Le phénomène analysé ici ne relève pas de la crise de change au sens traditionnel, mais d’une forme d’affaiblissement rampant, parfaitement compatible avec le fonctionnement ordinaire des marchés.

La question pertinente n’est donc pas d’expliquer un effondrement soudain, mais de comprendre par quels mécanismes une monnaie peut s’affaiblir durablement sans que les opérateurs ne la considèrent comme une devise en difficulté — et comment ces dynamiques s’inscrivent dans un système dominé par le rôle du dollar dans les flux globaux.

Cette lecture rejoint les analyses du FMI et de la Banque des règlements internationaux (BRI) sur les régimes de change et les mécanismes d’ajustement externe, qui documentent comment les déséquilibres macroéconomiques peuvent se résorber graduellement via le taux de change sans déclencher de crise ouverte.

Cette analyse s’appuie sur les travaux du FMI relatifs aux ajustements externes et sur les séries de taux de change effectifs réels publiées par la BRI, afin d’interpréter la dépréciation monétaire comme un mécanisme d’absorption des déséquilibres plutôt que comme un signal de crise.

Contexte de marché au moment des faits

L’environnement macro-financier dans lequel s’inscrivent ces épisodes présente rarement des caractéristiques extrêmes. Les économies concernées évoluent généralement dans un régime de croissance atone mais positive, accompagné d’une inflation maîtrisée ou en voie de stabilisation. Les taux directeurs sont soit stabilisés, soit orientés vers un assouplissement graduel, tandis que les conditions de liquidité mondiale demeurent accommodantes.

Du point de vue des intervenants de marché, le récit dominant est celui d’un retour progressif à la normale. La conduite de la politique monétaire apparaît lisible, les anticipations d’inflation semblent solidement ancrées, et l’institut d’émission multiplie les signaux destinés à conforter sa crédibilité. Dans ce contexte, la devise passe au second plan des préoccupations, éclipsée par les dynamiques des marchés actions, l’évolution des rendements obligataires ou les rotations sectorielles.

Ce cadre joue un rôle déterminant : une perte de contrôle graduelle ne peut se développer que lorsque l’attention des marchés se relâche. Quand la volatilité implicite s’établit à des niveaux faibles et que les perturbations sont interprétées comme transitoires, les mouvements de change s’intègrent insensiblement dans les cotations, sans déclencher de réaction.

L’absence de turbulences ou de tensions manifestes sur le marché des changes ne constitue pas en elle-même un gage de robustesse monétaire : des signaux jugés rassurants peuvent fort bien coexister avec des déséquilibres persistants, comme le démontre l’analyse des indicateurs économiques trompeurs.

Confondre l’absence de crise manifeste avec une stabilité monétaire effective. Une devise peut reculer durablement sans panique, sans volatilité et sans atteinte apparente à la crédibilité de l’institution émettrice.

Description précise du cas

Le cas étudié correspond à une séquence au cours de laquelle la monnaie d’une économie avancée ou émergente mature s’engage dans une trajectoire baissière étalée sur plusieurs trimestres, sans point de rupture identifiable. Le taux de change s’effrite progressivement, entrecoupé de phases de consolidation, mais sans véritable inversion de tendance.

Les parties prenantes sont nombreuses : gestionnaires internationaux qui ajustent graduellement leurs allocations, entreprises domestiques bénéficiant mécaniquement d’un avantage compétitif artificiel, ménages qui absorbent sans bruit une inflation importée contenue. Sur les marchés financiers, les réactions restent feutrées : pas de dégagements massifs sur la dette souveraine, pas d’hémorragie des flux de capitaux, pas de flambée des primes de risque.

Illustration comportementale — Reconnaître une dépréciation silencieuse

Ce régime devient identifiable lorsque les ajustements s’opèrent par touches successives plutôt que par à-coups. Les couvertures de change sont progressivement allégées ou rééchelonnées, sans décision formelle de désengagement, traduisant une adaptation diffuse plutôt qu’un repositionnement stratégique.

Côté entreprises, la dérive du cours de change s’intègre comme une donnée d’exploitation courante. Elle ne suscite ni réorientation stratégique majeure ni mobilisation des pouvoirs publics, mais se trouve tacitement acceptée tant qu’elle procure un léger avantage concurrentiel ou préserve les équilibres de marge.

Ce qui frappe, avec le recul, n’est pas tant l’ampleur du repli que son acceptation collective. La monnaie recule sans provoquer de débat de fond sur la viabilité de la politique monétaire ni sur la crédibilité de la banque centrale.

L’analyse ne porte pas sur un accident de change, mais sur un régime d’ajustement. L’enjeu consiste à repérer le moment où le taux de change cesse de fonctionner comme un signal d’alerte pour devenir un mécanisme d’absorption feutrée des déséquilibres macroéconomiques.

Déconstruction du narratif dominant et analyse des mécanismes

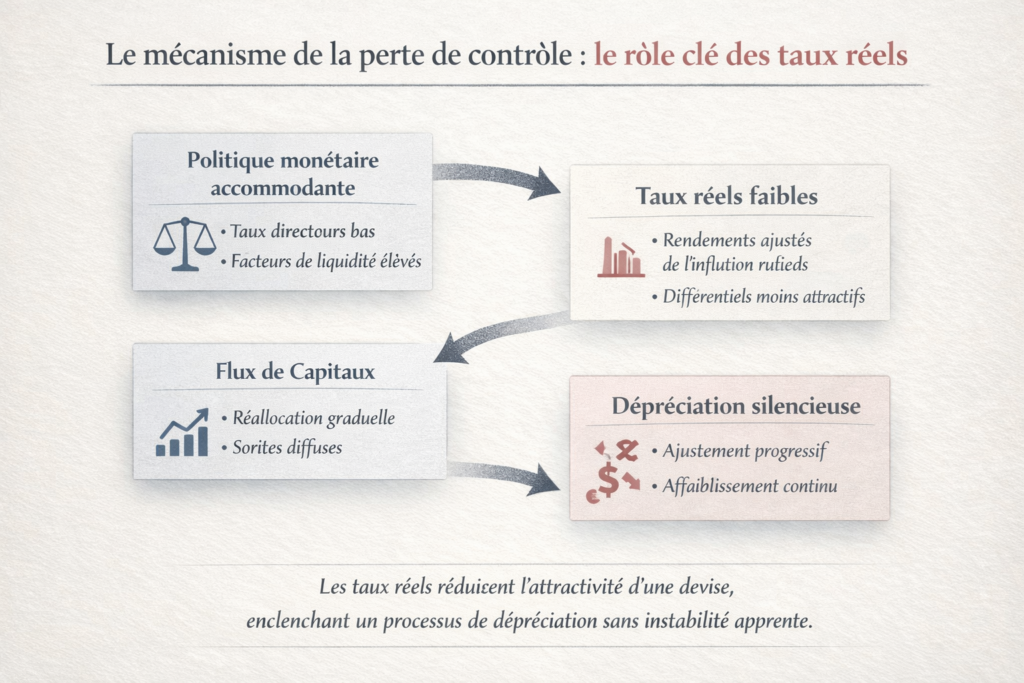

L’explication communément avancée repose sur une lecture réductrice : la devise faiblit parce que la banque centrale desserre sa politique monétaire plus rapidement ou plus fortement que ses homologues. Cette interprétation, pour partie fondée, demeure insuffisante.

L’angle mort réside dans la confusion entre maîtrise nominale et maîtrise réelle. Une banque centrale peut parfaitement piloter ses taux directeurs tout en perdant la main sur le taux de change effectif réel, notamment lorsque les écarts de productivité, de croissance potentielle ou de balance courante se creusent. Dans cette configuration, la politique monétaire n’est plus le moteur du change mais un simple accompagnateur.

Les travaux du FMI sur les ajustements de balance courante montrent que les corrections de change graduelles — parfois qualifiées de « orderly adjustments » — peuvent s’étaler sur plusieurs années sans provoquer de tensions financières, à condition que la liquidité mondiale reste abondante et que les flux de capitaux ne se retournent pas brutalement.

La dépréciation acquiert alors une fonction systémique. Le taux de change endosse le rôle de variable d’ajustement silencieuse, absorbant des tensions qui seraient autrement plus coûteuses à résorber par des corrections budgétaires, salariales ou financières explicites.

Tant que la liquidité mondiale demeure abondante et que les flux ne se tarissent pas brutalement, cette forme de discipline externe différée reste tolérée, voire implicitement privilégiée. La sanction de marché n’est pas supprimée, mais étalée dans le temps.

Les ressorts sous-jacents sont multiples. Sur le plan macroéconomique, une érosion de la compétitivité hors-prix ou une dépendance accrue aux approvisionnements énergétiques importés pèsent structurellement sur la devise. Sur le plan micro-financier, les flux d’investissement se réorientent progressivement vers des zones offrant un meilleur couple rendement-risque, sans nécessiter de mouvements brusques.

Le coût du capital occupe une place centrale dans ce mécanisme. Lorsque les taux réels se maintiennent durablement à des niveaux déprimés, comme l’expose l’article consacré aux taux directeurs réels, la devise perd son pouvoir d’attraction financière. Elle se mue en simple amortisseur, absorbant les déséquilibres sans déclencher de signal d’alarme immédiat.

Ce phénomène s’inscrit dans une compréhension plus large du fonctionnement des marchés des changes, telle que développée dans la page consacrée aux devises et marchés monétaires, où le taux de change reflète moins une décision ponctuelle qu’un arbitrage structurel de long terme.

Ce que ce cas révèle du fonctionnement des marchés et enseignements clés

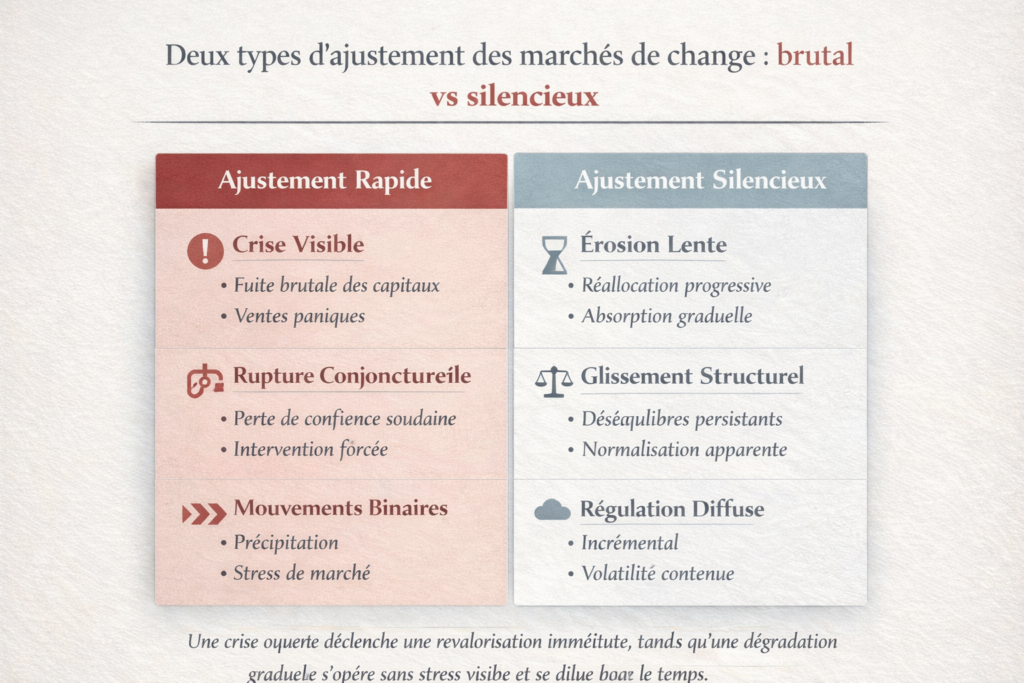

Ce type de séquence met en lumière une caractéristique essentielle des marchés financiers contemporains : l’absence de crise ne signifie pas l’absence de déséquilibre. Les ajustements peuvent s’effectuer de manière graduelle, silencieuse, s’intégrant sans heurts dans les prix des actifs.

Sur le plan structurel, l’affaiblissement lent d’une devise traduit souvent un régime de marché où la discipline externe s’est affaiblie. Tant que les flux demeurent suffisants et que la liquidité mondiale reste abondante, la sanction des marchés est reportée, diluée dans la durée.

Ce cas n’est pas isolé. Des dynamiques comparables s’observent sur d’autres segments : érosion progressive des marges d’entreprises sans correction boursière, compression lente des primes de risque, ou dégradation insensible de la qualité du crédit sans crise obligataire. Il s’agit d’un mode d’ajustement caractéristique des phases de transition de cycle.

Les marchés contemporains privilégient de plus en plus les ajustements graduels aux ruptures brutales. Cette logique s’observe également dans les primes de risque, le crédit ou les marges d’entreprise, où les déséquilibres s’accumulent sans provoquer de tensions immédiates.

Ce que cette analyse ne permet pas de conclure mérite d’être souligné. Elle ne fournit ni calendrier de retournement, ni seuil critique susceptible de déclencher une crise de change ouverte. Elle ne permet pas davantage d’anticiper avec précision la réaction des autorités. Elle offre en revanche une grille de lecture permettant de distinguer un choc conjoncturel d’une dérive structurelle.

Dans ce type de configuration, la perte de contrôle sans crise ne constitue pas une anomalie mais une forme d’équilibre. Le change fonctionne comme une soupape discrète, permettant au système de différer sa discipline externe plutôt que de l’affronter de front.

Une dépréciation monétaire prolongée sans crise signale un régime où le taux de change absorbe silencieusement des déséquilibres macroéconomiques que les politiques internes n’ont pas traités.

Les enseignements clés peuvent se résumer ainsi :

- Une banque centrale peut préserver sa crédibilité institutionnelle tout en perdant graduellement l’emprise réelle sur sa devise.

- L’absence de volatilité ne constitue pas un indicateur fiable de solidité structurelle.

- Les ajustements de change les plus durables sont souvent ceux qui ne déclenchent aucune panique.

- Le taux de change fonctionne comme un amortisseur silencieux des déséquilibres macro-financiers.

En ce sens, cette étude de cas s’inscrit pleinement dans une lecture macro-financière des marchés financiers, où la compréhension des mécanismes l’emporte sur la recherche de signaux spectaculaires.

Mis à jour : 31 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.