Choc de productivité : le vrai risque caché pour la macro

Temps de lecture : 6 minutesChoc de productivité : pourquoi un rebond silencieux peut retourner croissance, inflation et salaires, et ce que ça implique pour vos décisions d’investissement.

Choc de productivité : pourquoi un rebond silencieux peut retourner croissance, inflation et salaires, et ce que ça implique pour vos décisions d’investissement.

En bref : la macro mondiale est obsédée par les taux, alors que le vrai game changer pourrait venir d’ailleurs : un choc de productivité. Entre IA générative, automatisation et réorganisation du travail post-Covid, le potentiel de croissance « cachée » est en train de se recomposer. Comprendre ce mouvement est clé pour ajuster son allocation, affiner ses scénarios de revenus réels et utiliser au mieux les outils de calcul de rendement réel après inflation. La question n’est plus seulement “quelle sera la croissance ?”, mais “d’où viendra-t-elle réellement ?”.

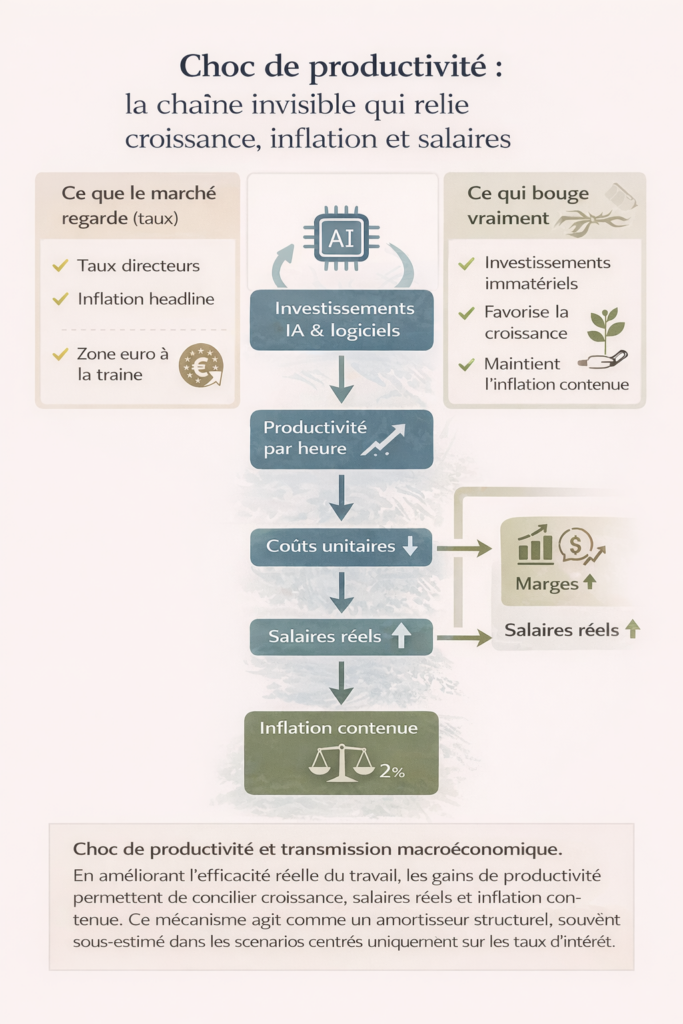

Ce que le marché regarde vraiment : beaucoup d’acteurs focalisent leurs modèles sur les taux directeurs et l’inflation headline. Le risque, c’est de sous-estimer l’impact d’un regain de productivité sur les marges, les salaires réels et les valorisations, alors que ces variables peuvent déplacer la frontière entre scénario “soft landing” et nouveau cycle plus robuste.

Les signaux forts du moment

- Productivité US : depuis mi-2024, la productivité horaire non-agricole progresse autour de ≈2,0–2,5 % en rythme annualisé, bien au-dessus de la moyenne 2010–2019 (≈1 %). → Potentiel de croissance sans surchauffe.

- Eurozone à la traîne : sur 2023–2025, le gain de productivité tourne autour de 0–0,5 % par an, avec de gros écarts entre pays. → Risque de divergence durable avec les États-Unis.

- Emploi “plat” mais PIB en hausse : dans plusieurs économies avancées, le PIB réel 2025 progresse encore autour de 1,5–2 %, avec un emploi quasi stable. → Cela ressemble déjà à un mini choc de productivité.

- Investissements IA et logiciels : les dépenses en logiciels et IT progressent autour de 8–10 % par an depuis 2023 dans les grandes économies, alors que l’investissement physique reste plus mou. → Capex invisible mais décisif.

- Inflation sous-jacente : le ralentissement vers ≈2,0–2,5 % dans plusieurs pays en 2025, malgré un marché du travail encore tendu, suggère une meilleure efficacité productive. → Moins de pression coût/prix qu’attendu.

Ce que cela raconte en profondeur

Le cœur du sujet : un choc de productivité permet de concilier trois objectifs qui semblaient incompatibles entre 2021 et 2023 : croissance positive, inflation contenue, marché du travail résilient. Les projections dominantes continuent souvent d’anticiper une croissance potentielle faible (≈1–1,5 % dans beaucoup de pays développés), héritée de la décennie post-crise financière. Or les gains récents de productivité suggèrent que ce cadre pourrait être en train de bouger, lentement mais sûrement.

Point intéressant : l’IA générative et l’automatisation ne se matérialisent pas d’abord dans les statistiques de robots industriels, mais dans les lignes « logiciels », « R&D » et « services professionnels ». Concrètement, des équipes de 10 personnes font le travail de 12 ou 13, sans changement visible dans le nombre d’employés ni dans les machines. Cela apparaît tardivement dans les données, mais impacte immédiatement les marges et la capacité à absorber des hausses de salaires nominaux sans répercuter intégralement sur les prix.

Une partie du consensus continue de miser sur un retour mécanique au régime 2010–2019 : croissance molle, inflation basse, productivité anémique. L’analyse ici diverge sur un point précis : la combinaison d’investissements numériques massifs depuis 2020 et de nouvelles organisations du travail pourrait élever, au moins temporairement, la croissance potentielle de 0,5 point dans les économies les plus avancées technologiquement. Si cela se vérifie, la trajectoire « naturelle » des taux réels, des profits et des salaires pourrait être très différente de celle intégrée dans beaucoup de modèles d’allocation standard.

Impacts concrets : ce que ça change maintenant

Pour les investisseurs, un choc de productivité n’est pas une question académique, c’est une matrice de scénarios très pratique :

- Allocation cœur de portefeuille : un cadre simple pour un investisseur diversifié peut être du type 55 % actions mondiales, 30 % obligations, 10 % actifs réels, 5 % liquidités. Dans un scénario de productivité en hausse, il est logique de légèrement surpondérer les actions exposées aux gains d’efficacité (tech, services pro, industrie automatisée), tout en restant discipliné sur le risque via des simulateurs d’allocation de portefeuille.

- Salaires réels et carrière : pour les particuliers, la vraie question est de savoir si leur secteur capte la hausse de productivité ou la subit. Si votre métier est automatisable, l’arbitrage épargne/formation devient crucial : viser une hausse d’épargne mensuelle en utilisant un calculateur d’objectif d’épargne tout en réinvestissant en compétences.

- Entreprises : pour un dirigeant, retarder l’investissement productivité/IA, c’est prendre le risque que la concurrence baisse ses coûts unitaires avant vous. KPI clé : l’évolution du chiffre d’affaires par salarié sur 12–24 mois. Si ce ratio stagne alors que vos pairs l’améliorent, le signal est clair.

- Gestion de la trésorerie : un environnement de meilleure productivité permet en principe des taux réels modérés mais positifs, ce qui modifie le calcul du capital nécessaire pour des rentes futures. Les outils de simulation de capital pour vivre de ses rentes deviennent particulièrement utiles pour ajuster les hypothèses de rendement réel.

Les signaux faibles à surveiller

- PIB par heure travaillée : suivre, pays par pays, la progression trimestrielle. Si la tendance reste au-dessus de 1,5 % annualisé sur plusieurs trimestres aux États-Unis, le choc de productivité devient beaucoup plus crédible.

- Marge opérationnelle agrégée : si les marges restent élevées malgré des coûts salariaux nominaux qui progressent autour de 4–5 % par an, cela indique que l’efficacité progresse en arrière-plan.

- Courbe des salaires vs inflation : dans un environnement de productivité en hausse, les salaires réels peuvent enfin croître durablement. Surveiller l’écart entre hausse de salaires et inflation cœur sur 12 mois glissants est un bon baromètre.

- Taux de vacance d’emploi : un taux de postes non pourvus encore élevé en 2025, combiné à une production qui augmente, suggère que des process plus productifs compensent le manque de main-d’œuvre.

- Signaux réglementaires : une régulation trop restrictive de l’IA ou de la data pourrait casser une partie du potentiel de productivité. C’est un risque macro souvent sous-estimé dans les scénarios “optimistes”.

Scénarios probables à moyen terme

Scénario 1 – Mini choc de productivité (scénario central possible) : la productivité dans les économies avancées se stabilise autour de 1,5–2 % par an sur 2026–2028. Croissance potentielle en hausse modérée, inflation contenue autour de 2–2,5 %, salaires réels légèrement positifs. Pour les portefeuilles, ce régime justifie une exposition actions plutôt au centre de la fourchette, avec 55–60 % pour un profil équilibré et une diversification sectorielle large.

Scénario 2 – Vrai choc de productivité : les gains atteignent 2,5–3 % par an dans les pays les plus digitalisés. Croissance réelle au-dessus de 3 %, profits soutenus, mais aussi possibles réallocations brutales d’emplois. Les marchés actions pourraient rerater certains secteurs “vieille économie” vers le haut, en plus de la tech. Le marché ne price pas pleinement cette possibilité aujourd’hui.

Scénario 3 – Faux départ : les chiffres récents de productivité s’essoufflent, rattrapés par des effets de rattrapage post-Covid et un surinvestissement digital peu rentable. Dans ce cas, l’hypothèse d’une croissance potentielle basse revient, avec un risque de stagflation douce déjà analysé dans le thème de la stagflation légère. Les portefeuilles trop optimistes sur la croissance des marges seraient alors vulnérables.

Ce qui pourrait invalider les scénarios de choc de productivité ? Un durcissement monétaire inattendu si les banques centrales interprètent mal les signaux, un ralentissement brutal des investissements numériques, ou des tensions géopolitiques qui perturbent de nouveau les chaînes de valeur. Dans ce cas, le marché se recentrerait sur les classiques : coûts de financement, demande finale, risque de récession.

En filigrane, l’enjeu n’est pas seulement de “croire” ou non au choc de productivité, mais d’intégrer cette option dans vos décisions : scénarios, taille de position, choix de secteurs, stratégies de carrière. Rien n’est joué, et plusieurs trajectoires restent ouvertes. Mais ignorer cette dynamique, alors même que les données commencent à la matérialiser, revient à piloter son allocation avec un rétroviseur. Analyse à suivre dans le prochain briefing.

3 idées à retenir

- La productivité repart discrètement, surtout aux États-Unis, et peut relever la croissance potentielle de 0,5 point sans créer de surchauffe immédiate.

- Un choc de productivité rebat les cartes entre salaires, marges et inflation : il favorise les secteurs qui investissent vraiment dans l’IA et l’organisation du travail.

- Pour un investisseur, ne pas intégrer ce scénario dans l’allocation revient à sous-estimer un risque positif aussi important qu’un choc de taux ou de demande.

Mis à jour : 6 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.