Indicateurs avancés : peuvent-ils vraiment anticiper le cycle économique

Courbe des taux, indices composites, enquêtes : la valeur prédictive des indicateurs avancés du cycle dépend du régime macroéconomique. L'épisode 2022-2024 a mis cette fragilité à l'épreuve.

TL;DR

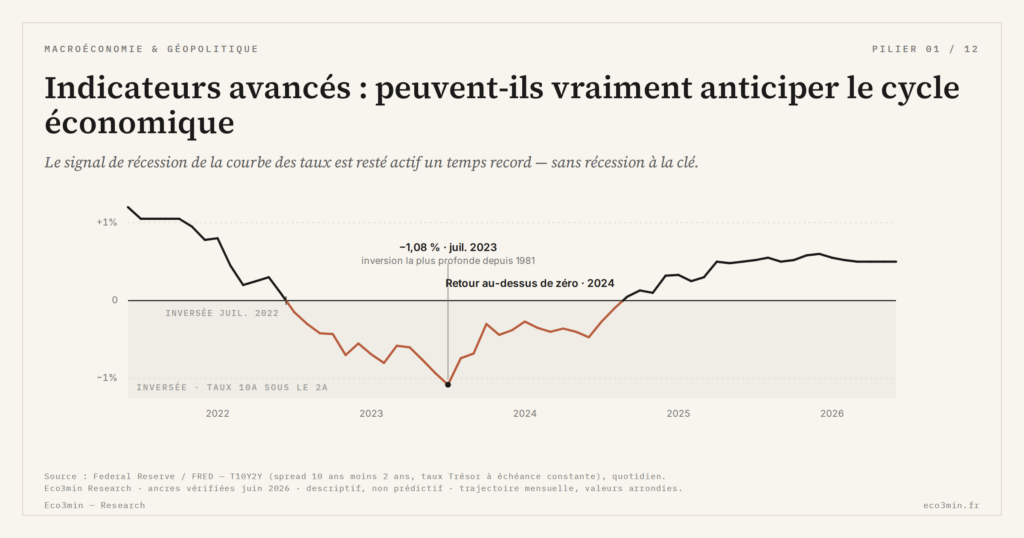

Inversée 22 mois entre 2022 et 2024 sans récession à la clé, la courbe des taux américaine illustre que la valeur d'un indicateur avancé dépend du régime monétaire où on le lit.

- Le spread 10 ans-2 ans du Trésor américain est resté négatif 22 mois consécutifs entre 2022 et 2024, un record, alors que les sept récessions américaines documentées depuis 1970 avaient toutes suivi une inversion de la courbe.

- Le Leading Economic Index du Conference Board, qui agrège dix indicateurs avancés, a reculé 24 mois d'affilée entre 2022 et 2024 en signalant une récession qui n'est jamais venue.

- La Fed de Cleveland relevait en décembre 2025 une normalisation du spread à +35 points de base, un niveau qui par le passé a parfois coïncidé avec le début effectif d'une récession plutôt qu'avec son évitement.

La courbe des taux : un signal historiquement fiable, désormais brouillé

L’inversion de la courbe — lorsque les taux courts dépassent les taux longs — a précédé chacune des sept récessions américaines documentées depuis 1970. Mais le spread 10 ans-2 ans du Trésor américain est resté négatif pendant 22 mois consécutifs entre 2022 et 2024, un record historique, sans que l’économie américaine n’entre en récession. La Fed de Cleveland relevait en décembre 2025 que cet écart s’était finalement normalisé à +35 points de base — niveau qui, par le passé, a parfois coïncidé avec le début effectif d’une récession plutôt qu’avec sa prévention. Le cycle économique réel et ses déterminants structurels ne se réduisent pas à un signal extrait du marché obligataire. L’inversion de la courbe reflète les anticipations de politique monétaire autant que les perspectives de croissance. Lorsque les banques centrales maintiennent des taux directeurs élevés pour combattre l’inflation pendant que la croissance ralentit, la courbe s’inverse sans que cela ne traduise nécessairement un effondrement imminent de l’activité. Le signal est mécaniquement produit par la politique monétaire elle-même, pas par une anticipation indépendante du marché.Indicateurs composites : une fiabilité qui fluctue avec les régimes

Le Conference Board publie un Leading Economic Index (LEI) qui agrège dix indicateurs avancés — permis de construire, commandes manufacturières, écart de taux, heures travaillées dans l’industrie. Cet indice a reculé pendant 24 mois consécutifs entre 2022 et 2024, signalant une récession avec une conviction croissante. La récession n’est pas venue. En 2025, le LEI s’est stabilisé puis a légèrement rebondi, sans que ses concepteurs ne remettent fondamentalement en cause leur cadre méthodologique. Les enquêtes de confiance et leur valeur diagnostique souffrent du même biais : leur corrélation avec l’activité réelle fluctue selon les régimes macroéconomiques. En période de choc inflationniste, la confiance se dégrade même quand l’activité tient — ce qui réduit la valeur prédictive de tout indicateur qui l’intègre. Les erreurs récurrentes des prévisions économiques confirment qu’un faisceau d’indicateurs avancés ne garantit pas un diagnostic fiable, en particulier lors des transitions entre régimes — précisément les moments où l’on aurait le plus besoin d’eux.Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →T10YIE et le spike de 2022 : ce que l’épisode a révélé sur la fonction de réaction Fed

Le 21 avril 2022, T10YIE touche 2,99 % — plus haut niveau depuis juillet 2008. L'épisode constitue le…

T10YIE vs TIPS yield : décomposition entre rendement réel et anticipations d’inflation

Le rendement nominal du Treasury à 10 ans n'est pas un nombre indivisible : il se décompose en…

T10YIE dans la fonction de réaction de la Fed : ancrage des anticipations et discours FOMC

Depuis l'épisode inflationniste post-COVID, T10YIE est devenu un input direct de la fonction de réaction Fed, et non…