Épargne, placement, investissement : pourquoi ces trois mots ne désignent pas la même chose

Épargne, placement et investissement désignent trois fonctions financières distinctes. Comprendre leurs différences de risque, de temps et de liquidité.

Épargner, placer, investir : trois verbes que le langage courant utilise comme des synonymes, mais qui engagent des logiques financières distinctes. Chacun implique un rapport différent au risque, au temps et à la liquidité — trois dimensions que la plupart des épargnants ne dissocient jamais explicitement. Cette confusion n’est pas anodine : elle conduit à évaluer un produit financier sans comprendre la fonction qu’il remplit. Un livret n’a pas vocation à générer du rendement, tout comme un investissement en actions n’a pas vocation à protéger le capital à court terme. Poser ces distinctions, c’est se doter d’un cadre de lecture avant de s’intéresser aux produits eux-mêmes.

L’aspect que peu d’analyses de produits financiers mettent en avant : la confusion entre ces trois fonctions ne produit pas seulement des déceptions individuelles — elle déforme le comportement agrégé de l’épargne. Quand des millions de ménages traitent un livret comme un investissement ou un fonds actions comme une réserve de précaution, les flux financiers se dirigent vers des usages pour lesquels ils ne sont pas conçus. Ce décalage structurel a un coût collectif rarement mesuré.

Trois fonctions, trois logiques distinctes

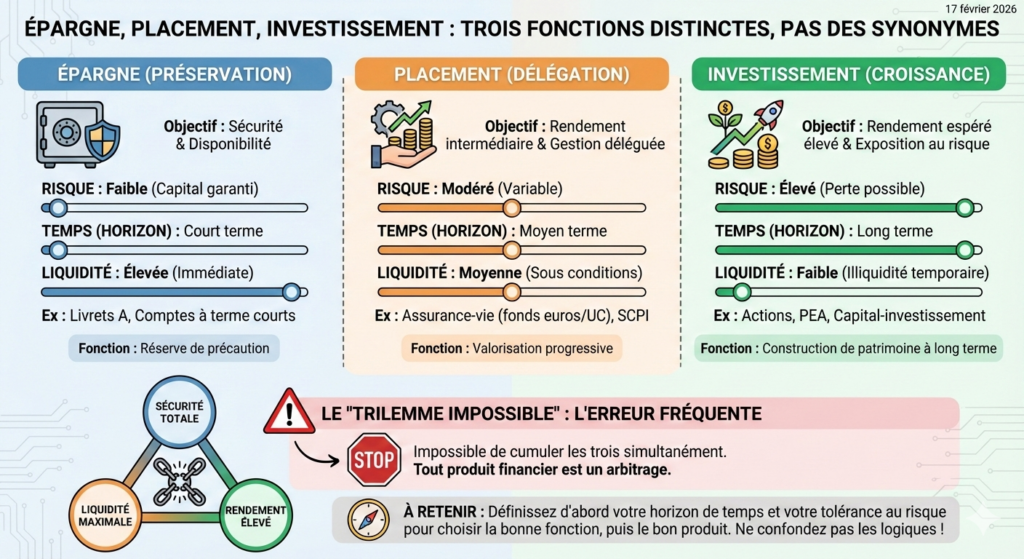

L’épargne, au sens strict, remplit une fonction de préservation. Son objectif est de maintenir un capital disponible, liquide et nominalement stable. Le Livret A ou un compte à terme de courte durée en sont les expressions les plus directes : le capital est garanti en valeur nominale, la disponibilité est immédiate ou quasi immédiate. Selon le Baromètre de l’épargne et de l’investissement de l’AMF (édition 2025), près de 60 % des Français déclarent ne pas percevoir de différence fonctionnelle entre « placer » et « investir ». Ce chiffre illustre l’ampleur du biais linguistique qui brouille ces distinctions.

Le placement introduit une délégation. Le terme suggère que l’on confie son argent à un véhicule ou à un gestionnaire, avec l’attente implicite d’un rendement supérieur à l’épargne pure. Mais cette attente masque une réalité : tout placement expose à un risque — de taux, de marché ou d’inflation — que le mot lui-même tend à euphémiser. Comprendre ce que le mot placement masque revient à identifier l’écart entre la perception et la fonction réelle du produit.

L’investissement, enfin, est une exposition délibérée à l’aléa. L’investisseur accepte une perte possible en échange d’un rendement espéré. C’est la frontière entre préservation et exposition qui structure la différence fondamentale : épargner, c’est refuser le risque ; investir, c’est l’accepter sous conditions.

Risque, temps, liquidité : un trilemme structurel

Chaque fonction financière se définit par la combinaison de trois variables. L’épargne privilégie la liquidité et la sécurité nominale, au prix d’un rendement faible ou nul en termes réels. L’investissement accepte l’illiquidité temporaire et le risque de perte, en échange d’un rendement potentiellement supérieur sur longue durée. Le placement occupe une zone intermédiaire, souvent mal définie, où l’attente de rendement coexiste avec une tolérance au risque rarement explicitée.

Le piège le plus fréquent consiste à chercher les trois à la fois : un produit liquide, sans risque et performant. Ce trilemme n’existe pas. Selon les données de la Banque de France (troisième trimestre 2025), le taux d’épargne des ménages français s’élevait à environ 17,5 % du revenu disponible brut — l’un des plus élevés de la zone euro. Mais une part significative de cette épargne reste concentrée sur des supports à capital garanti, ce qui soulève une question structurelle : cette allocation reflète-t-elle un choix informé ou une confusion entre les fonctions ?

Le consensus dominant traite souvent cette concentration comme un signe de prudence excessive des ménages français. L’analyse est plus nuancée : elle traduit aussi une absence de cadre pour distinguer ce qui relève de la réserve de précaution, du placement intermédiaire et de l’exposition délibérée au risque. Le problème n’est pas la prudence — c’est l’absence de segmentation fonctionnelle. Une part de cette épargne pourrait remplir une fonction d’investissement si la distinction était posée en amont, mais rien ne permet de l’affirmer sans connaître la situation de chaque épargnant.

Croire qu’un produit peut être à la fois liquide, performant et sans risque. Cette attente repose sur une confusion entre les trois fonctions financières. En pratique, tout produit financier arbitre entre ces dimensions — il ne les cumule jamais. Évaluer un livret sur son rendement ou un portefeuille actions sur sa sécurité, c’est appliquer le mauvais critère à la mauvaise fonction.

Le temps : la variable la plus sous-estimée

La dimension la plus négligée dans cette confusion est le temps. Un horizon de deux ans n’autorise pas les mêmes véhicules qu’un horizon de vingt ans. L’écart n’est pas seulement quantitatif — il change la nature même du risque acceptable. C’est le rôle structurant de l’horizon qui permet de comprendre pourquoi un même produit peut être pertinent ou inadapté selon la durée envisagée.

D’après les projections de l’OCDE publiées en décembre 2025, la croissance potentielle des économies avancées devrait rester contenue autour de 1,5 % à 2 % par an sur la prochaine décennie. Dans ce contexte, la distinction entre épargne et investissement prend une importance accrue : un capital dont la fonction n’a pas été identifiée ne bénéficiera pas des mêmes effets d’accumulation. Et c’est précisément l’effet multiplicateur du temps qui explique pourquoi retarder une décision d’investissement a un coût exponentiel, pas linéaire.

Ce que cette confusion change concrètement

L’illusion la plus répandue concerne le rendement. Beaucoup d’épargnants cherchent un « bon placement » en évaluant uniquement le rendement passé, sans distinguer la fonction que le produit est censé remplir. Ils projettent sur un produit d’épargne les attentes d’un investissement, ou inversement. Ce décalage alimente l’illusion du rendement garanti — un concept que la théorie financière elle-même considère comme une convention fragile, pas comme une réalité de marché.

D’après les données d’Eurostat (2025), les ménages de la zone euro détenaient environ 35 % de leurs actifs financiers sous forme de dépôts et de numéraire — une proportion stable depuis une décennie, malgré des taux réels négatifs pendant plusieurs années. Ce comportement agrégé suggère que la confusion entre les fonctions ne se corrige pas spontanément par les conditions de marché.

Si cette grille de lecture devait être invalidée, ce serait par l’émergence de produits financiers réellement capables de cumuler liquidité, sécurité et rendement — un scénario que ni les conditions de marché actuelles ni l’évolution réglementaire ne rendent probable. À l’inverse, un environnement de taux réels durablement bas renforcerait encore la nécessité de distinguer clairement ces fonctions pour comprendre ce que chaque véhicule produit réellement.

Confondre épargne et investissement ne crée pas seulement un risque individuel — cela déforme l’allocation agrégée du capital à l’échelle d’une économie.

Épargne, placement, investissement : trois fonctions, trois rapports au risque, au temps et à la liquidité. Poser ce cadre ne résout pas les décisions — mais il empêche de les prendre sur la base d’une confusion. Plusieurs trajectoires restent possibles selon le contexte macro, fiscal et personnel. La distinction proposée ici n’est pas un outil de décision — c’est un filtre de lecture, applicable à chaque arbitrage concret que l’on rencontre dans les arbitrages financiers du quotidien.

- L’épargne préserve le capital en valeur nominale ; l’investissement l’expose au risque en échange d’un rendement espéré — deux fonctions, pas deux degrés d’un même geste.

- Le mot « placement » masque l’exposition au risque en suggérant une mise à l’abri, ce qui fausse l’évaluation du produit.

- Aucun produit financier ne combine liquidité totale, sécurité nominale et rendement élevé — ce trilemme structure toute décision financière.

- L’horizon de temps détermine la nature du risque acceptable, pas seulement son degré — c’est la première variable à identifier.

Mis à jour : 27 février 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.