L’impôt invisible : 113 ans de destruction du pouvoir d’achat aux États-Unis — Quand l’inflation a frappé, ce qui l’a provoquée, et ce que les données révèlent

Un dataset mensuel retraçant l’indice des prix à la consommation américain de 1913 à aujourd’hui — décomposant 96,9 % de perte cumulée de pouvoir d’achat en quatre épisodes concentrés qui ont remodelé l’économie américaine.

L’indice des prix à la consommation (CPI) américain suit le coût de la vie depuis 1913, fournissant la plus longue mesure continue de l’inflation dans l’économie américaine. Sur 113 ans et 1 357 observations mensuelles, le CPI révèle un schéma fondamental qui contredit la perception courante de l’inflation comme une érosion lente et régulière : la destruction du pouvoir d’achat n’est pas graduelle. Elle arrive par bouffées concentrées — des ruptures de régime épisodiques séparées par de longues périodes de relative stabilité. Cette page fournit le dataset mensuel complet avec classification des régimes, étiquetage des épisodes et une analyse de décomposition qui quantifie exactement quand et comment la destruction s’est produite.

Le dollar américain a perdu 96,9 % de son pouvoir d’achat depuis 1914 — mais cette destruction n’a pas été graduelle. Quatre épisodes inflationnistes (la Première Guerre mondiale, la Seconde Guerre mondiale et l’après-guerre, la Grande Inflation de 1968–1982, et la poussée post-COVID) représentent 72 % de la hausse cumulative totale des prix, alors qu’ils ne couvrent que 29 % du temps total. L’inflation n’est pas une fuite lente. C’est une série de ruptures de régime.

- Le dollar américain a perdu 96,9 % de son pouvoir d’achat depuis janvier 1914. L’indice CPI est passé de 10,0 à 327,5 — un multiplicateur de 32,7× — selon les données du BLS (série CPIAUCSL, consultées en mars 2026).

- Cette destruction n’a pas été graduelle. Quatre épisodes inflationnistes concentrés — la Première Guerre mondiale (1916–1920), la Seconde Guerre mondiale et l’après-guerre (1941–1951), la Grande Inflation (1968–1982) et la poussée post-COVID (2021–2023) — représentent 72 % de la hausse cumulative totale des prix, alors qu’ils ne couvrent que 29 % des 113 ans du dataset.

- La Grande Inflation de 1968–1982 représente à elle seule 30,2 % de toute la destruction cumulée du pouvoir d’achat depuis 1914 — plus que les deux Guerres mondiales réunies. Durant cette période de 15 ans, le CPI est passé de 34,1 à 97,7, quasi-triplant le niveau des prix.

- La déflation — une variation annuelle négative du CPI — s’est produite dans 13,0 % de tous les mois depuis 1914, mais est totalement absente depuis avril 2015. La période déflationniste la plus longue fut la Grande Dépression (1930–1933), lorsque les prix ont chuté d’environ 27 %.

- Sur les 1 345 mois avec une inflation calculable, 61,6 % ont dépassé la cible moderne de 2 % de la Réserve fédérale. Le taux d’inflation annuel médian sur l’ensemble de l’échantillon est de 2,7 % — au-dessus de la cible actuelle. La lecture actuelle de 2,4 % se situe au 46e percentile de la distribution historique.

1 357 observations mensuelles · CC BY 4.0 · Mise à jour mensuelle · Méthodologie · Citer ce dataset

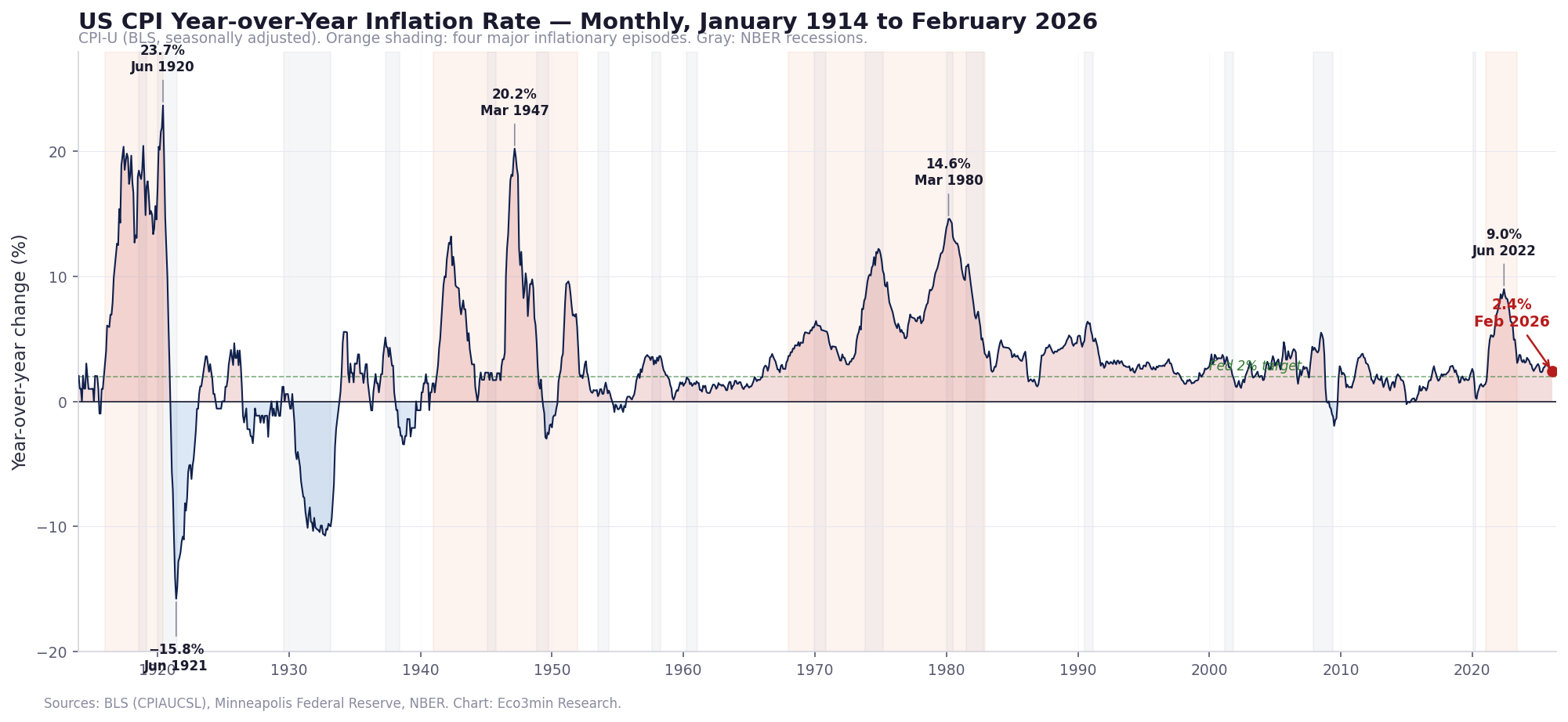

Graphique : Taux d’inflation CPI aux États-Unis — Glissement annuel, mensuel (1914–2026)

Indice des prix à la consommation américain — Variation annuelle, mensuelle, janvier 1914 à février 2026

CPI-U (BLS, série CPIAUCSL, données corrigées des variations saisonnières). Zones colorées : quatre épisodes inflationnistes majeurs représentant 72 % de la destruction cumulée du pouvoir d’achat.

Le graphique révèle que l’histoire de l’inflation américaine n’est pas un récit d’érosion graduelle mais de chocs épisodiques séparés par de longues périodes de quasi-stabilité. Les quatre zones colorées dominent le visuel — et les données confirment cette impression : 72 % de toutes les hausses cumulatives des prix depuis 1914 se sont produites dans ces quatre fenêtres. La lecture actuelle de 2,4 % représente un retour dans la zone médiane historique après la poussée post-COVID de 2021–2023.

Sources : BLS (CPIAUCSL), Federal Reserve de Minneapolis (CPI historique 1913–1946). Graphique : Eco3min Research.

Mis à jour mensuellement après la publication du CPI par le BLS. Dernière observation : février 2026.

{kind=link}

Comment lire ce graphique

Le graphique trace la variation en pourcentage sur 12 mois de l’indice des prix à la consommation (CPI-U) pour chaque mois de janvier 1914 à février 2026. Les valeurs au-dessus de zéro indiquent de l’inflation — le niveau des prix était plus élevé que 12 mois auparavant. Les valeurs en dessous de zéro indiquent de la déflation. Les quatre zones colorées correspondent aux épisodes inflationnistes majeurs identifiés dans le dataset.

Plusieurs patterns émergent immédiatement. L’ère pré-1945 présentait une volatilité extrême dans les deux directions — incluant l’inflation annuelle de 23,7 % en juin 1920 et la déflation de −15,8 % en juin 1921, un écart de 39 points en une seule année. À partir du milieu des années 1950, la déflation a essentiellement disparu de l’économie américaine, et l’inflation est devenue un phénomène exclusivement positif. Pour comprendre comment les taux d’intérêt ont répondu à ces régimes inflationnistes, voir notre dataset des taux d’intérêt réels américains.

La période post-2020 est notable pour avoir produit les premières lectures au-dessus de 5 % depuis le début des années 1990. La normalisation qui a suivi — d’un pic de 9,0 % en juin 2022 à 2,4 % en février 2026 — représente l’une des désinflations les plus rapides de l’histoire moderne. Pour une analyse de la façon dont la courbe des taux a signalé la réponse politique, voir notre dataset sur les inversions de la courbe.

Le mythe de l’érosion graduelle : pourquoi le récit habituel est trompeur

Le récit populaire dominant sur l’inflation fonctionne sur une métaphore simple : l’inflation est un goutte-à-goutte lent et régulier qui érode silencieusement le pouvoir d’achat au fil du temps — comme un robinet qui fuit. Cette métaphore est intuitive, émotionnellement parlante, et empiriquement fausse.

Les données racontent une histoire différente. Sur les 1 345 mois avec une inflation annuelle calculable dans ce dataset, 342 — soit 25,4 % — ont enregistré des variations de prix annuelles entre 0 % et 2 %. Et 430 mois supplémentaires — 32,0 % — ont enregistré des variations entre 2 % et 4 %. Ensemble, ces périodes « stables » et « modérées » représentent 57,4 % de toutes les observations. Durant ces mois, l’érosion du pouvoir d’achat était effectivement graduelle : environ 1 à 4 centimes par dollar par an. Si l’ensemble de la période de 113 ans s’était déroulé à ce rythme, 100 $ de 1914 vaudraient encore environ 12 à 20 $ aujourd’hui.

Or, 100 $ de 1914 valent 3,05 $ aujourd’hui. L’écart entre le scénario « graduel » et la réalité s’explique presque entièrement par quatre épisodes concentrés où l’inflation annuelle a dépassé 5 % pendant des périodes prolongées. Ces épisodes — provoqués par la mobilisation en temps de guerre, les chocs sur les matières premières, les erreurs de politique monétaire et l’intervention budgétaire de l’ère pandémique — ont comprimé des décennies d’érosion normale en quelques années chacun.

Le mécanisme est mathématique : l’inflation compose. Une seule année à 10 % d’inflation détruit autant de pouvoir d’achat que cinq années à 2 %. Quand une inflation de 10 % persiste pendant trois ou quatre années consécutives — comme ce fut le cas durant la Première Guerre mondiale, l’après-guerre et la Grande Inflation — l’effet de composition est dévastateur. C’est pourquoi la distribution de la destruction est si concentrée : 29 % du temps a produit 72 % des dégâts cumulés. Pour l’interaction entre ces poussées inflationnistes et les valorisations des marchés actions, voir notre dataset Taux réels vs CAPE.

La présentation populaire de l’inflation comme érosion graduelle masque la réalité empirique. 72 % de toute la destruction du pouvoir d’achat américain depuis 1914 s’est produite durant quatre épisodes inflationnistes qui ne couvrent ensemble que 29 % du temps total. L’inflation n’est pas une fuite lente. C’est une série de ruptures de régime — chacune provoquée par un mécanisme macroéconomique distinct, chacune concentrée dans une fenêtre de quelques années.

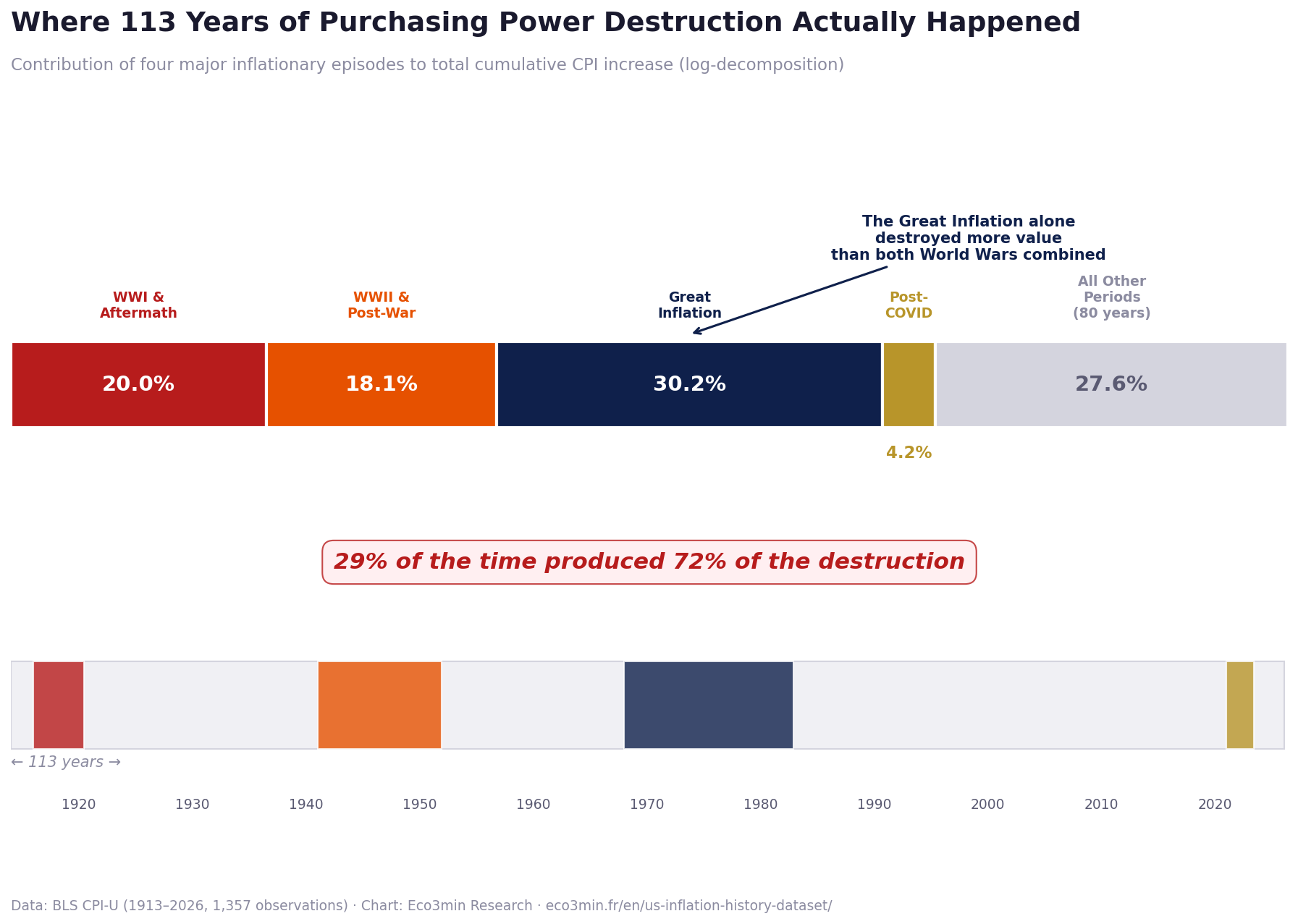

Décomposition par épisodes : où la destruction s’est produite

Les quatre épisodes inflationnistes majeurs du dataset peuvent être décomposés par leur contribution à la hausse cumulative totale du log-CPI depuis janvier 1914. L’utilisation du logarithme naturel du ratio CPI garantit que la contribution de chaque épisode est additive et comparable entre différents niveaux de base. L’augmentation logarithmique totale de janvier 1914 (CPI 10,0) à février 2026 (CPI 327,5) est de 3,49.

Contribution des épisodes majeurs à l’inflation cumulée

| Épisode | Période | CPI début → fin | Hausse des prix | Part du total |

|---|---|---|---|---|

| Première Guerre mondiale | Jan 1916 – Juin 1920 | 10,4 → 20,9 | +101 % | 20,0 % |

| Seconde Guerre mondiale & après-guerre | Jan 1941 – Déc 1951 | 14,1 → 26,5 | +88 % | 18,1 % |

| Grande Inflation | Jan 1968 – Déc 1982 | 34,1 → 97,7 | +187 % | 30,2 % |

| Post-COVID | Jan 2021 – Juin 2023 | 262,7 → 304,0 | +16 % | 4,2 % |

| Toutes les autres périodes | 80 années restantes | — | — | 27,6 % |

Décomposition par épisodes — Où 113 ans de destruction du pouvoir d’achat se sont réellement produits

Contribution de quatre épisodes inflationnistes majeurs à la hausse cumulative totale du CPI (échelle logarithmique). 1 357 observations mensuelles, janvier 1913 à février 2026.

La Grande Inflation de 1968–1982 — déclenchée par l’effondrement du système de Bretton Woods, amplifiée par deux chocs pétroliers et soutenue par une décennie d’erreurs de politique monétaire — est le plus grand contributeur unique à la destruction du pouvoir d’achat dans l’histoire américaine, représentant 30,2 % du total. Elle a détruit plus de valeur que les deux Guerres mondiales combinées.

Sources : BLS (CPIAUCSL), Federal Reserve de Minneapolis (CPI historique). Graphique : Eco3min Research.

Mis à jour mensuellement. Dernière observation : février 2026.

{kind=link}

Chaque épisode avait un mécanisme distinct

Mobilisation militaire, pénuries de matières premières et incapacité de l’étalon-or à absorber l’expansion budgétaire. Les prix ont doublé en quatre ans. La déflation qui a suivi en 1920–1921 (−15,8 % en glissement annuel) fut tout aussi violente — le dernier épisode déflationniste majeur lié à un ajustement post-conflit.

Le contrôle des prix en temps de guerre a artificiellement supprimé l’inflation durant 1943–1945. La levée des contrôles en 1946 a libéré la demande refoulée, produisant un pic à 20,2 % en mars 1947. La guerre de Corée a ajouté une seconde impulsion. Hausse totale sur la décennie : 88 %.

L’épisode le plus long et le plus destructeur. Déclenché par l’effondrement de Bretton Woods, amplifié par deux chocs pétroliers (1973, 1979) et soutenu par une décennie de politique monétaire accommodante. Le CPI a presque triplé. Seul le choc Volcker — des taux directeurs dépassant 19 % — y a mis fin.

Un stimulus budgétaire sans précédent a percuté des chaînes d’approvisionnement perturbées par la pandémie. Le CPI en glissement annuel a culminé à 9,0 % en juin 2022. L’épisode a été résolu par un resserrement agressif de la Fed sans récession — la désinflation la plus rapide de l’histoire moderne.

L’inflation par décennie : la transformation structurelle de la volatilité vers la persistance

L’agrégation des données par décennie révèle une transformation structurelle du comportement de l’inflation américaine. Avant 1950, l’inflation était volatile dans les deux sens — montant en temps de guerre, s’effondrant en temps de paix. Les années 1920 et 1930 avaient toutes deux une inflation médiane négative. Après 1950, la déflation a essentiellement disparu, et l’inflation est devenue un phénomène exclusivement positif avec une intensité variable.

Inflation CPI médiane et moyenne par décennie

| Décennie | Médiane | Moyenne | Maximum | % mois > 5 % | % mois < 0 % |

|---|---|---|---|---|---|

| 1910 | 12,6 % | 10,0 % | 20,4 % | 63,9 % | 2,8 % |

| 1920 | −0,6 % | 0,1 % | 23,7 % | 9,2 % | 53,3 % |

| 1930 | −0,7 % | −2,0 % | 5,6 % | 4,2 % | 55,8 % |

| 1940 | 3,5 % | 5,7 % | 20,2 % | 45,0 % | 8,3 % |

| 1950 | 1,5 % | 2,1 % | 9,6 % | 10,8 % | 15,0 % |

| 1960 | 1,6 % | 2,3 % | 5,9 % | 8,3 % | 0,0 % |

| 1970 | 6,4 % | 7,1 % | 13,3 % | 78,3 % | 0,0 % |

| 1980 | 4,3 % | 5,6 % | 14,6 % | 30,8 % | 0,0 % |

| 1990 | 2,8 % | 3,0 % | 6,4 % | 9,2 % | 0,0 % |

| 2000 | 2,8 % | 2,6 % | 5,5 % | 1,7 % | 8,3 % |

| 2010 | 1,7 % | 1,8 % | 3,8 % | 0,0 % | 3,3 % |

| 2020 | 3,1 % | 3,9 % | 9,0 % | 28,8 % | 0,0 % |

Les années 1970 se distinguent comme la décennie la plus inflationniste de l’histoire moderne : 78,3 % de tous les mois ont enregistré une inflation annuelle supérieure à 5 %, et le taux médian était de 6,4 %. En comparaison, les années 2010 furent la décennie la plus stable depuis les années 1950 — pas un seul mois n’a dépassé 3,8 %. Les années 2020, à travers leurs six premières années, ont déjà ramené les États-Unis à un profil inflationniste qu’on n’avait pas vu depuis les années 1980.

La disparition de la déflation après 1955 est l’un des changements structurels les plus conséquents du dataset. Avant que la Réserve fédérale n’adopte son cadre moderne de ciblage d’inflation — et avant l’abandon de l’étalon-or en 1971 — les ajustements déflationnistes étaient une caractéristique normale du cycle économique. Les prix montaient pendant les expansions et redescendaient pendant les contractions. Le système monétaire post-Bretton Woods a effectivement éliminé la partie « baisse » de ce cycle, la remplaçant par une asymétrie : l’inflation varie entre « faible » et « élevée », mais les prix ne font que monter. Pour une analyse détaillée de la façon dont les décisions de la Réserve fédérale ont contribué à ce changement structurel, voir notre étude sur le Fed Funds Rate.

Classification des régimes d’inflation : sept états du niveau des prix

Le dataset classe chaque observation mensuelle dans l’un des sept régimes d’inflation basés sur la variation annuelle du CPI. Cette classification permet aux chercheurs de filtrer les données par environnement macroéconomique et d’étudier comment les rendements des actifs, les décisions politiques et le comportement des consommateurs diffèrent selon les régimes inflationnistes.

Distribution des régimes — 1 345 observations mensuelles

| Régime | Plage | Mois | Part | Périodes dominantes |

|---|---|---|---|---|

| Crise | Au-dessus de +10 % | 118 | 8,8 % | 1re GM, après 2e GM, 1979–1981 |

| Élevé | +6 % à +10 % | 125 | 9,3 % | 1973–1982, 2022 |

| Surélevé | +4 % à +6 % | 155 | 11,5 % | 1968–1972, 1988–1991, 2021 |

| Modéré | +2 % à +4 % | 430 | 32,0 % | Ligne de base 1990–2020 |

| Stabilité | 0 % à +2 % | 342 | 25,4 % | 1920, 1950–1960, 2010 |

| Déflation légère | 0 % à −2 % | 88 | 6,5 % | 1920, 1930–1932, 2009 |

| Déflation | En dessous de −2 % | 87 | 6,5 % | 1921, 1930–1933, 1938 |

- Le régime « Modéré » (2–4 %) est l’état le plus fréquent, représentant 32,0 % de toutes les observations — ce qui suggère qu’une inflation légère au-dessus de la cible actuelle de 2 % a historiquement été la condition normale, pas l’exception.

- L’inflation de « Crise » (au-dessus de 10 %) s’est produite dans 8,8 % des mois — près d’un sur onze. Chaque occurrence était associée à un choc spécifique identifiable : mobilisation militaire, levée du contrôle des prix ou flambée des prix du pétrole.

- La déflation sous toutes ses formes représente 13,0 % des observations, mais 95 % de ces mois se sont produits avant 1955.

- La lecture actuelle de 2,4 % place février 2026 dans le régime « Modéré » — dans la partie basse de sa fourchette et près de la médiane historique de 2,7 %.

Calculateur d’impact de l’inflation

Sélectionnez une année de départ et un montant pour voir comment l’inflation a érodé le pouvoir d’achat. Basé sur 1 357 observations mensuelles du CPI (1913–2026).

Points de retournement historiques : cinq moments qui ont remodelé le niveau des prix

Juin 1920 — Le pic d’inflation historique

L’inflation annuelle du CPI a atteint 23,7 % en juin 1920, la lecture la plus élevée des 113 ans du dataset. Le CPI était passé de 10,4 en janvier 1916 à 20,9 en juin 1920 — un doublement en un peu plus de quatre ans, porté par la demande militaire, les pénuries de matières premières et l’incapacité de l’étalon-or à absorber l’expansion budgétaire liée à la Première Guerre mondiale. Le retournement qui a suivi fut tout aussi spectaculaire : en juin 1921, le glissement annuel avait plongé à −15,8 %, produisant l’ajustement déflationniste le plus violent de l’histoire américaine moderne.

Mars 1933 — Le creux déflationniste

Le CPI a atteint 12,6 en mars 1933, en baisse par rapport à 17,1 en janvier 1930 — une chute cumulée de 26,3 % en trois ans. Cette déflation n’était pas la variété bénigne associée aux gains de productivité ; elle reflétait un effondrement catastrophique de la demande, un chômage de masse et une crise bancaire qui a détruit le crédit. L’expérience de la Grande Dépression a définitivement modifié la tolérance de l’establishment politique américain envers la déflation.

Mars 1980 — Le pic Volcker

Le CPI en glissement annuel a atteint 14,6 % en mars 1980 — la lecture la plus élevée depuis 1947. L’indice CPI se trouvait à 80,1, en hausse par rapport à 34,1 au début de 1968. La Grande Inflation avait persisté pendant plus d’une décennie. La décision du président de la Fed Paul Volcker de cibler les agrégats monétaires plutôt que les taux d’intérêt — poussant le taux des fonds fédéraux au-dessus de 19 % — a produit le resserrement monétaire le plus sévère de l’après-guerre. Pour comprendre la réponse des taux d’intérêt réels, ceux-ci ont dépassé +9 % en 1982–1984.

Juin 2022 — Le pic post-COVID

Le CPI en glissement annuel a atteint 9,0 % en juin 2022, le niveau le plus élevé depuis décembre 1981 — porté par la collision entre le stimulus budgétaire de l’ère pandémique (environ 5 200 milliards de dollars de dépenses fédérales entre mars 2020 et mars 2021) et des chaînes d’approvisionnement mondiales perturbées. Contrairement aux épisodes précédents, la désinflation qui a suivi a été réalisée sans récession. Pour voir comment les spreads de crédit ont répondu à cette période, consultez notre dataset crédit.

Février 2026 — Observation actuelle

Le CPI se situe à 327,5, avec une inflation annuelle de 2,4 % — au 46e percentile de la distribution historique complète. Le taux d’inflation annualisé sur 10 ans glissants est de 3,3 %, au-dessus de la cible de 2 % de la Réserve fédérale mais au niveau de la moyenne sur 113 ans. L’environnement actuel reflète une normalisation post-poussée. La question clé pour 2026 est de savoir si les facteurs structurels qui ont maintenu l’inflation sous 2 % pendant la décennie précédant le COVID — mondialisation, gains de productivité technologique et tendances démographiques — se réaffirmeront, ou si l’économie post-pandémique a basculé vers une ligne de base durablement plus élevée.

Méthodologie

Ce dataset combine deux sources de données officielles — les tables CPI historiques du BLS (1913–1946) et la série FRED CPIAUCSL (1947–présent) — en un panel mensuel unique couvrant 113 ans. Toutes les variables dérivées sont calculées à partir du niveau de l’indice CPI.

Indice des prix à la consommation. Le CPI-U mesure la variation moyenne dans le temps des prix payés par les consommateurs urbains pour un panier de biens et services. La période de base est 1982–84 = 100. Les données de 1913 à 1946 proviennent des tables historiques supplémentaires du BLS ; les données à partir de 1947 proviennent de la série FRED CPIAUCSL (corrigée des variations saisonnières).

Inflation en glissement annuel. Calculée comme la variation en pourcentage du niveau de l’indice CPI sur 12 mois. C’est un calcul basé sur les dates (pas sur les lignes), garantissant la précision même en cas de mois manquants dans les données sources.

Calcul de la part des épisodes. La contribution de chaque épisode à l’inflation cumulée totale est calculée via le logarithme naturel du ratio CPI : ln(CPIfin / CPIdébut) / ln(CPIfév 2026 / CPIjan 1914). Cela garantit l’additivité entre épisodes.

Structure du dataset

| Variable | Description | Unité | Source |

|---|---|---|---|

| date | Date d’observation mensuelle | AAAA-MM | — |

| cpi_index | CPI-U, corrigé des variations saisonnières | Indice (1982-84=100) | BLS / FRED |

| cpi_yoy_pct | Variation annuelle du CPI | Pour cent | Calculé |

| purchasing_power_100 | Valeur de 100 $ (base jan. 1914) | Dollars | Calculé |

| inflation_regime | Classification en sept états | Catégoriel | Eco3min |

| episode | Étiquette d’épisode majeur | Catégoriel | Eco3min |

| rolling_10y_ann_inflation | Inflation annualisée sur 10 ans | Pour cent | Calculé |

Eco3min Macro Data Hub

— inflation, courbes de taux, rendements actions, spreads de crédit et indicateurs mondiaux.

Téléchargement du dataset & reproductibilité

Le dataset complet est fourni en formats ouverts pour l’analyse quantitative et la recherche académique. Mis à jour mensuellement après la publication du CPI par le BLS.

Licence : Creative Commons Attribution 4.0 (CC BY 4.0). Libre d’utilisation pour la recherche, l’enseignement et le journalisme avec attribution à Eco3min.

Sources des données & références académiques

- PrimaireU.S. Bureau of Labor Statistics (BLS) — Indice des prix à la consommation pour tous les consommateurs urbains (CPI-U), série CPIAUCSL.

- PrimaireTables historiques supplémentaires du BLS — Données mensuelles CPI-U historiques, 1913–1946 (base 1982-84=100).

- PrimaireFederal Reserve Bank of St. Louis (FRED) — Série CPIAUCSL, accès et extraction programmatiques.

- PrimaireFederal Reserve Bank of Minneapolis — Indice des prix à la consommation, 1913–présent.

- RechercheReis (2021) — « Losing the Inflation Anchor, » Brookings Papers on Economic Activity.

- RechercheSummers (2022) — « Comparing Past and Present Inflation, » NBER Working Paper.

- RéférenceNational Bureau of Economic Research (NBER) — Dates des cycles économiques américains.

Limites méthodologiques

- Changements de composition du panier CPI. Le panier de biens et services suivi par le CPI a considérablement changé depuis 1913. Cela signifie que le CPI ne mesure pas la même chose sur l’ensemble de son histoire — il mesure le coût d’un mode de vie contemporain, pas d’un panier fixe.

- Ajustement hédonique de la qualité. Depuis 1998, le BLS applique des ajustements hédoniques de qualité à certaines composantes du CPI. Les critiques estiment que cela sous-estime l’inflation ressentie ; le BLS considère que cela produit une mesure plus précise du coût de la vie.

- Biais de substitution. Le CPI-U utilise un indice de type Laspeyres qui ne tient pas pleinement compte de la substitution des consommateurs lorsque les prix relatifs changent. Le CPI chaîné (C-CPI-U) corrige cela mais n’est disponible que depuis décembre 1999.

- Mesure du logement. Le CPI utilise le « loyer équivalent des propriétaires » (owners’ equivalent rent) pour mesurer les coûts de logement, ce qui peut ne pas refléter les paiements hypothécaires réels. Cette composante représente environ 26 % du panier actuel du CPI et est mesurée avec un décalage substantiel.

- Qualité des données avant 1947. Les données mensuelles du CPI avant 1947 n’ont pas été collectées avec la même couverture géographique ni la même rigueur méthodologique que les données modernes.

Questions fréquentes

Combien le dollar américain a-t-il perdu en pouvoir d’achat depuis 1914 ?

En février 2026, le dollar américain a perdu 96,9 % de son pouvoir d’achat par rapport à janvier 1914. Cela signifie que 100 $ de 1914 n’achèteraient plus qu’environ 3,05 $ de biens aujourd’hui. Le CPI est passé de 10,0 en janvier 1914 à 327,5 en février 2026 — un multiplicateur de 32,7×. Cependant, cette érosion n’a pas été graduelle : quatre épisodes inflationnistes concentrés représentent 72 % de la hausse cumulative totale des prix.

Quel a été le taux d’inflation le plus élevé de l’histoire des États-Unis ?

Le taux d’inflation annuel CPI le plus élevé du dataset est 23,7 %, enregistré en juin 1920 pendant le boom des matières premières de l’après-Première Guerre mondiale. Dans l’ère post-Seconde Guerre mondiale, les lectures les plus élevées furent 20,2 % en mars 1947 (après la levée des contrôles des prix) et 14,6 % en mars 1980 (pendant le second choc pétrolier). Le pic post-COVID fut de 9,0 % en juin 2022 — le plus élevé depuis décembre 1981.

Quand les États-Unis ont-ils connu la déflation pour la dernière fois ?

Le dernier mois avec une variation annuelle négative du CPI fut avril 2015, lorsque l’inflation annuelle est brièvement passée sous zéro en raison de l’effondrement des prix du pétrole. Le dernier épisode déflationniste soutenu s’est produit pendant la crise financière mondiale : de mars 2009 à octobre 2009, le CPI annuel était négatif, atteignant un creux de −2,0 % en juillet 2009. Avant cela, une déflation soutenue ne s’était pas produite depuis la Grande Dépression des années 1930.

Quel est le taux d’inflation moyen sur les 100 dernières années ?

Sur l’échantillon complet 1914–2026, le taux d’inflation annuel moyen du CPI est de 3,3 % et la médiane de 2,7 %. Cependant, cette moyenne masque une variation extrême : les années 1970 avaient une médiane de 6,4 %, tandis que les années 2010 avaient une médiane de seulement 1,7 %. Le taux d’inflation annualisé sur 10 ans glissants en février 2026 est de 3,3 %.

L’inflation actuelle aux États-Unis est-elle élevée par rapport à l’histoire ?

En février 2026, l’inflation CPI de 2,4 % en glissement annuel se situe au 46e percentile de la distribution historique — essentiellement à la médiane. Elle est au-dessus de la cible de 2 % de la Réserve fédérale mais en dessous de la moyenne sur 113 ans de 3,3 %. La poussée post-COVID (pic de 9,0 % en juin 2022) s’est largement normalisée.

Source

US CPI Inflation History — Consumer Price Index Dataset (1913–Present).

Eco3min Macro Data Hub — Research Indicators. Eco3min.fr/en/us-inflation-history-dataset/

Dataset publié sous la licence Creative Commons Attribution 4.0 International (CC BY 4.0). Libre de réutilisation avec attribution.