Indicateurs macro rassurants : comprendre pourquoi les marchés restent fragiles

Étude de cas macro-financière

Les grands agrégats économiques — inflation, PIB, orientation des banques centrales — offrent une photographie instantanée de la conjoncture. Or, dans certaines configurations, l’embellie de ces indicateurs ne se traduit pas par un assouplissement effectif des conditions de financement. Le coût réel du capital, le niveau des taux ajustés de l’inflation et les contraintes pesant sur les bilans continuent alors de brider les actifs à risque, en dépit d’un tableau macro jugé encourageant. L’une des erreurs les plus répandues chez les investisseurs consiste précisément à confondre amélioration conjoncturelle et assainissement durable des marchés. Cette analyse décrypte les ressorts par lesquels une conjoncture en apparence rassurante peut dissimuler une vulnérabilité financière latente.

Cette lecture rejoint les analyses des banques centrales (Fed, BCE) et du FMI sur les conditions financières, qui documentent comment les indicateurs macroéconomiques agrégés peuvent diverger durablement des contraintes de financement effectives pesant sur les agents économiques.

Cette analyse s’appuie sur la distinction opérée par les banques centrales (Fed, BCE) et le FMI entre indicateurs macroéconomiques agrégés et indices de conditions financières, afin d’identifier les configurations où l’amélioration conjoncturelle coexiste avec un durcissement des contraintes de financement.

Ce type de configuration correspond aux dynamiques de marché marquées par des tensions financières latentes, où l’amélioration des indicateurs macroéconomiques masque un durcissement silencieux des contraintes de financement et une fragilisation progressive des actifs risqués.

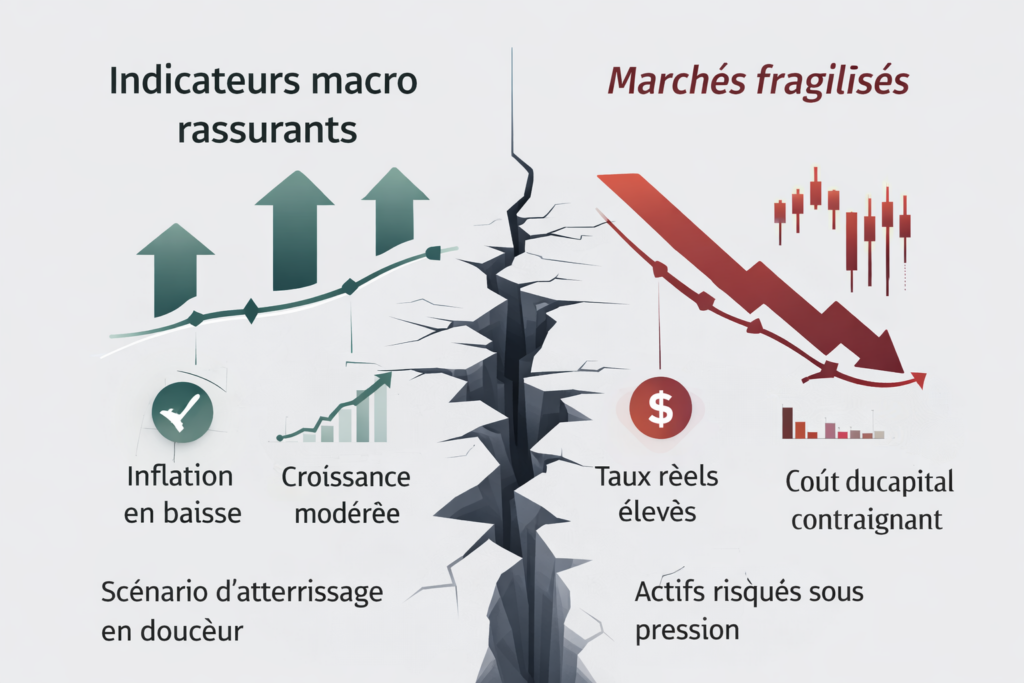

Le décor macro-financier à l’instant T

Plusieurs paramètres structurent l’environnement observé :

- reflux graduel des tensions inflationnistes,

- croissance économique contenue mais positive,

- communication des banquiers centraux adoptant un ton moins offensif,

- consensus de marché misant sur un atterrissage maîtrisé de l’économie.

Dans cet environnement, le moral des opérateurs demeure globalement porteur. Les intervenants intègrent le scénario d’une sortie de crise sans heurt majeur et tablent sur une normalisation progressive des multiples de valorisation.

Radiographie du paradoxe observé

En dépit de cette toile de fond apparemment favorable :

- les indices boursiers affichent une trajectoire heurtée et sans direction claire,

- plusieurs compartiments du marché restent plombés,

- la volatilité implicite oscille dans une zone d’incertitude larvée,

- les écarts de performance entre secteurs et styles de gestion se creusent.

L’élément frappant n’est pas l’effondrement des cours, mais bien l’impuissance des marchés à convertir un contexte macro « passable » en véritable élan acheteur.

Observation terrain — Décryptage comportemental du régime

Ce régime se manifeste concrètement lorsque les décisions d’investissement ne sont pas abandonnées, mais reportées ou calibrées à la baisse de façon systématique. Les projets demeurent inscrits dans les plans stratégiques, tout en étant échelonnés, morcelés ou réorientés vers des horizons de visibilité plus courts au détriment de la création de valeur de long terme.

Parallèlement, les choix d’allocation favorisent la sécurisation et le renforcement des positions acquises. La priorité est accordée aux actifs générant des flux récurrents et prévisibles, quitte à sacrifier progressivement les ambitions de croissance — traduction rationnelle d’un coût du capital durablement prohibitif.

Démystification du récit consensuel

Le discours dominant s’appuie sur un raisonnement linéaire : désinflation, politique monétaire moins agressive, donc soutien mécanique aux actifs risqués. Cette logique, pertinente dans certaines phases de cycle, se révèle insuffisante dès lors que des contraintes structurelles refont surface.

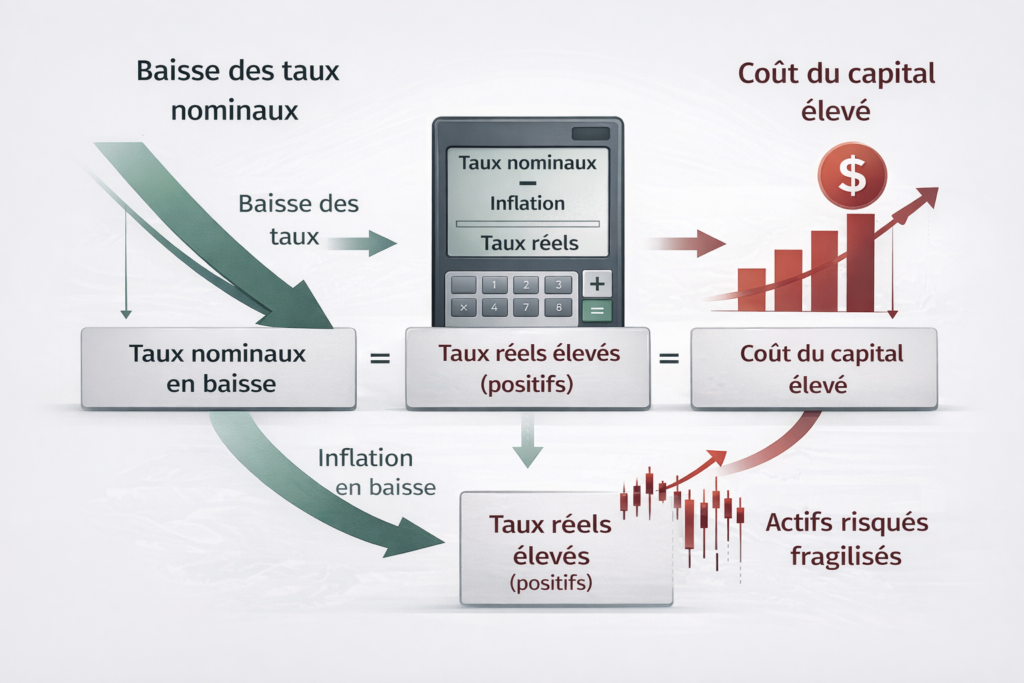

L’angle mort majeur réside dans le fait que ce n’est pas tant le niveau facial des taux qui compte, mais leur incidence réelle sur le coût du financement et sur la capacité d’endettement des agents économiques. Cette déconnexion entre progrès macroéconomiques de façade et tensions financières persistantes illustre un piège analytique classique : des voyants au vert peuvent occulter une détérioration souterraine, comme le démontre l’étude des indicateurs économiques trompeurs.

- Confondre baisse de l’inflation et détente réelle des conditions financières.

- Lire la trajectoire des taux sans intégrer leur impact sur le coût du capital.

- Interpréter l’absence de crise visible comme un signal de stabilisation durable.

- Raisonner en taux réels, pas en taux nominaux.

- Observer le coût du capital avant les narratifs macro.

- Lire les contraintes financières avant les statistiques agrégées.

Dissection des mécanismes à l’œuvre

L’examen des taux directeurs réels comme indicateur clé de la politique monétaire et des actifs risqués apporte un éclairage décisif sur ce point.

Les rapports sur la stabilité financière du FMI (GFSR) soulignent régulièrement que les indices de conditions financières — intégrant spreads de crédit, volatilité et coût du capital — peuvent rester restrictifs alors même que les indicateurs d’inflation ou de croissance s’améliorent, créant un décalage durable entre perception macro et réalité financière.

Dans la configuration analysée :

- les taux réels demeurent en territoire positif sur une durée prolongée,

- le coût du financement reste élevé en dépit du recul de l’inflation,

- les investissements à rentabilité différée subissent une décote accrue,

- les valorisations deviennent hypersensibles à la lisibilité des cash-flows.

Les marchés ne réagissent donc pas uniquement au cap de la politique monétaire, mais à ses effets concrets sur les conditions de financement effectives.

Cette situation tend à perdurer car l’absence de rupture visible est perçue comme un succès. Tant que les marchés fonctionnent et que les déséquilibres ne dégénèrent pas en crise ouverte, le régime en vigueur est considéré comme acceptable, voire vertueux.

Dans ce contexte, l’immobilisme s’impose comme choix rationnel : tant que le coût du capital ne reflue pas véritablement, ni les investisseurs ni les autorités monétaires n’ont d’incitation forte à bouleverser l’ordre établi. La tolérance au sous-optimal prévaut sur le risque d’une remise en cause plus brutale des équilibres en place.

Les enseignements de ce cas pour comprendre les marchés

Cette étude met en évidence une caractéristique fondamentale du régime actuel. Comme exposé dans la page pilier consacrée aux marchés financiers, le basculement d’un environnement de liquidité surabondante vers un régime de discipline financière modifie en profondeur la formation des prix.

Les marchés cessent d’escompter mécaniquement un lendemain meilleur et évaluent avec une sévérité accrue l’aptitude des acteurs économiques à absorber un coût du capital structurellement plus élevé.

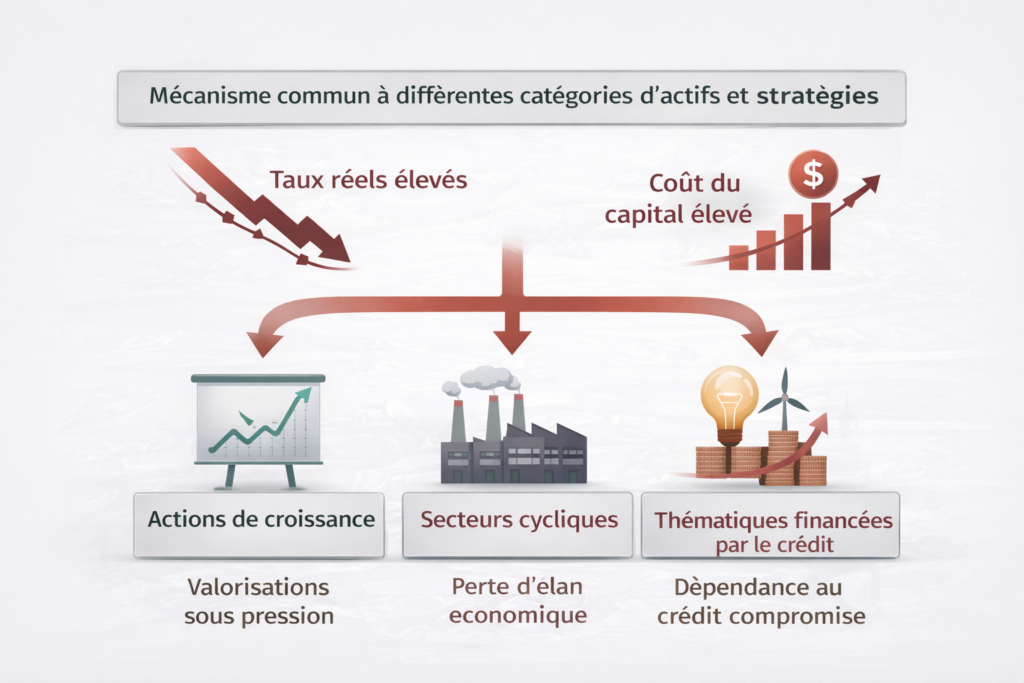

Portée générale — au-delà de ce cas précis

Ce type de configuration se retrouve dans plusieurs univers d’investissement :

- valeurs de croissance à duration longue,

- secteurs tributaires du financement externe,

- thématiques structurelles parvenues à maturité.

Dans chaque cas, le piège analytique consiste à assimiler un mieux conjoncturel marginal à un véritable desserrement des contraintes financières.

- Ce mécanisme dépasse le cas des marchés actions.

- Il concerne tous les actifs dépendants du financement externe.

- Il est typique des phases de transition de cycle financier.

Les limites de cette analyse

Cette étude de cas ne permet pas :

- d’anticiper un retournement soudain des marchés,

- de prévoir avec précision la trajectoire des taux,

- d’identifier un point d’entrée ou de sortie optimal.

Elle permet en revanche de saisir pourquoi un environnement macro « moins dégradé qu’attendu » ne constitue pas un catalyseur suffisant pour propulser les actifs risqués.

Des indicateurs macroéconomiques rassurants coexistent avec une fragilisation financière lorsque les taux réels maintiennent un coût du capital contraignant pour les actifs risqués.

- Le niveau réel des taux prime sur leur trajectoire nominale.

- Une amélioration macro ne signifie pas une détente financière.

- La stabilité apparente peut masquer une fragilisation progressive.

- Lire le régime financier est plus pertinent que commenter les statistiques.

Conclusion

Cette étude de cas met en lumière un biais récurrent dans le décryptage des marchés : la tendance à surestimer la portée rassurante des indicateurs macroéconomiques considérés isolément. Aussi longtemps que le coût du capital demeure une contrainte active, les actifs risqués restent exposés à une réévaluation plus exigeante de leurs fondamentaux.

Dans ce type de régime, signal macroéconomique et contrainte financière ne marchent plus de concert. Décrypter le régime financier devient alors plus éclairant que de commenter le frémissement des statistiques, car c’est bien la structure du coût du capital, et non le flux de données conjoncturelles, qui dicte la dynamique des marchés.

Appréhender cette mécanique permet d’interpréter avec plus de finesse les phases de marché où « rien ne semble se passer » en surface, mais où les équilibres profonds continuent de se déplacer silencieusement.

Le briefing Eco3min

Mis à jour : 2 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.