Liquidité nette US : indice Fed, TGA et RRP (dataset 2003–2026)

Un dataset hebdomadaire qui décompose la liquidité du système financier américain en trois composantes — le bilan de la Fed, le Treasury General Account et la facilité de reverse repo overnight — et montre comment 2,4 trillions de dollars de flux « invisibles » ont neutralisé le plus grand resserrement quantitatif de l’histoire.

Le bilan de la Réserve fédérale est le chiffre le plus suivi en macro-finance. Mais le bilan seul ne mesure pas la liquidité qui circule réellement dans le système financier. Deux mécanismes largement invisibles — le Treasury General Account (TGA) et la facilité de reverse repo overnight (ON RRP) — absorbent ou libèrent des trillions de dollars sans vote du FOMC, sans conférence de presse et sans annonce de politique monétaire. Cette page propose un dataset composite hebdomadaire qui suit ce qui compte vraiment : la liquidité nette, définie comme le bilan de la Fed moins le TGA moins le ON RRP.

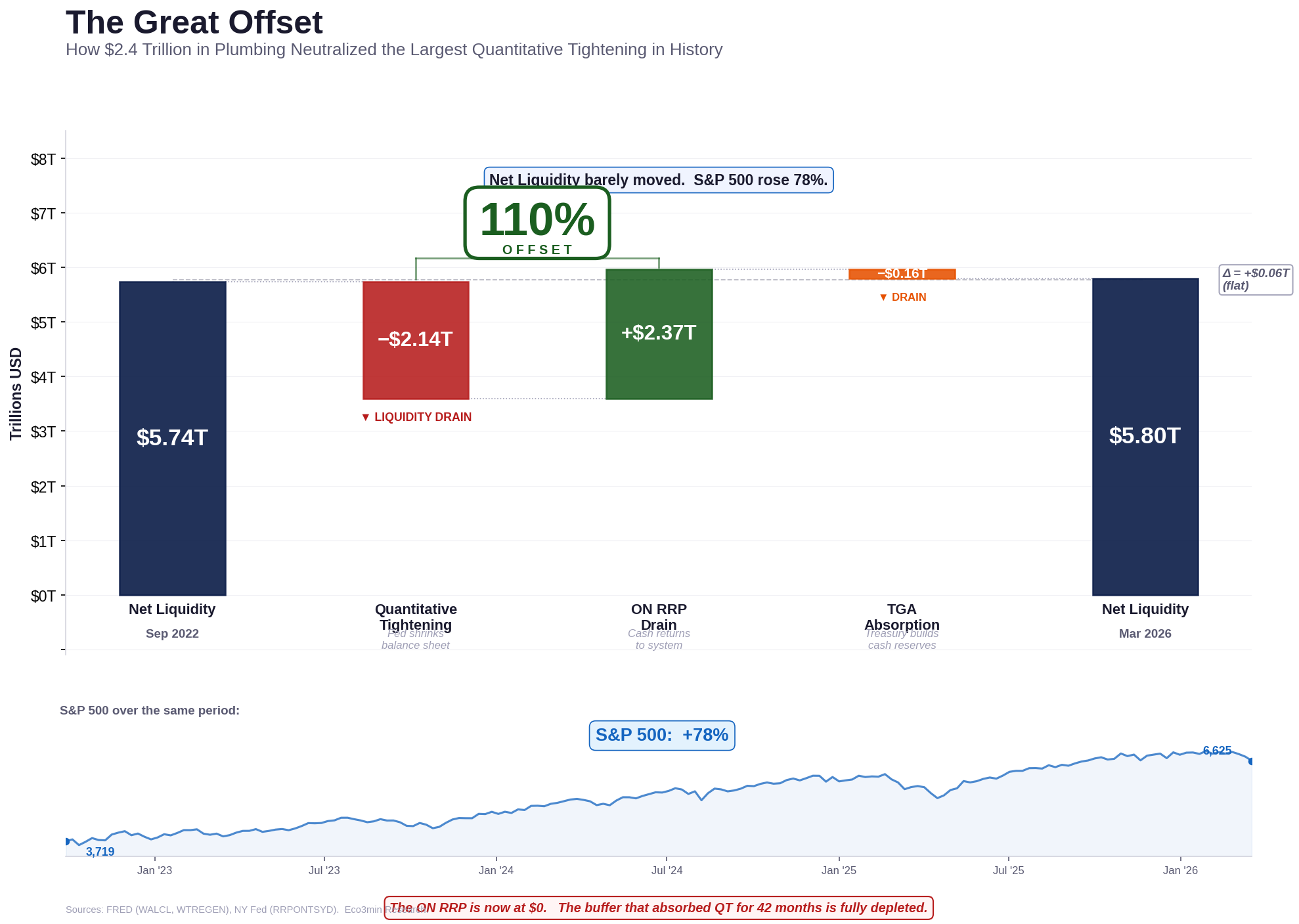

Entre septembre 2022 et mars 2026, la Fed a retiré 2,14 trillions de dollars de son bilan via le quantitative tightening. Sur la même période, 2,37 trillions sont sortis de la facilité ON RRP pour revenir dans le système financier — compensant totalement le QT. La liquidité nette a à peine bougé. Le S&P 500 a progressé de 78 %. Le buffer du ON RRP est désormais épuisé. Pour la première fois depuis 2022, toute baisse supplémentaire du bilan touchera directement la liquidité réelle du système.

Liquidité nette

Bilan de la Fed

Solde du TGA

ON RRP (épuisé)

- La liquidité nette — définie comme le bilan de la Fed (WALCL) moins le Treasury General Account (WTREGEN) moins la facilité Overnight Reverse Repo (RRPONTSYD) — est une mesure plus informative de la liquidité du système que le bilan de la Fed seul. Sur la période 2020–2022, la liquidité nette a suivi le S&P 500 avec une corrélation en niveau de 0,81, contre 0,74 pour WALCL seul.

- Le constat central de ce dataset : entre septembre 2022 et mars 2026, la facilité RRP a drainé 2,37 trillions de dollars vers le système financier, tandis que la Fed retirait 2,14 trillions via le QT. Le drain du RRP a dépassé le QT de 230 milliards, produisant un offset net d’environ 110 %. C’est l’explication mécanique principale du fait que le QT n’a pas provoqué le stress financier que l’historique laissait attendre.

- Durant les 63 semaines d’« assouplissement invisible » — définies comme les périodes où le bilan de la Fed baissait en glissement annuel tandis que la liquidité nette augmentait en glissement annuel — le S&P 500 a affiché un rendement cumulé de +64,6 %. Les investisseurs qui ne regardaient que le bilan s’attendaient à un resserrement. Le plumbing monétaire, lui, délivrait un assouplissement.

- La facilité ON RRP est désormais totalement épuisée (solde proche de zéro en mars 2026, contre un pic de 2,37 trillions de dollars en septembre 2022). Le buffer qui absorbait l’impact du QT a donc disparu. Toute nouvelle réduction du bilan se traduira désormais par une baisse directe de la liquidité du système.

- Le régime actuel est classé « Contraction » — à la fois WALCL et la liquidité nette sont en baisse en glissement annuel. La liquidité nette s’établit à 5,80 trillions de dollars, en baisse de 5,3 % sur un an, et au 80e percentile de sa distribution historique.

1 212 observations hebdomadaires · CC BY 4.0 · Mise à jour hebdomadaire · Méthodologie · Citer ce dataset

Obs. hebdo

Pic de liq. nette

Pic du RRP

Offset du QT

Corr. (2020–22)

Percentile actuel

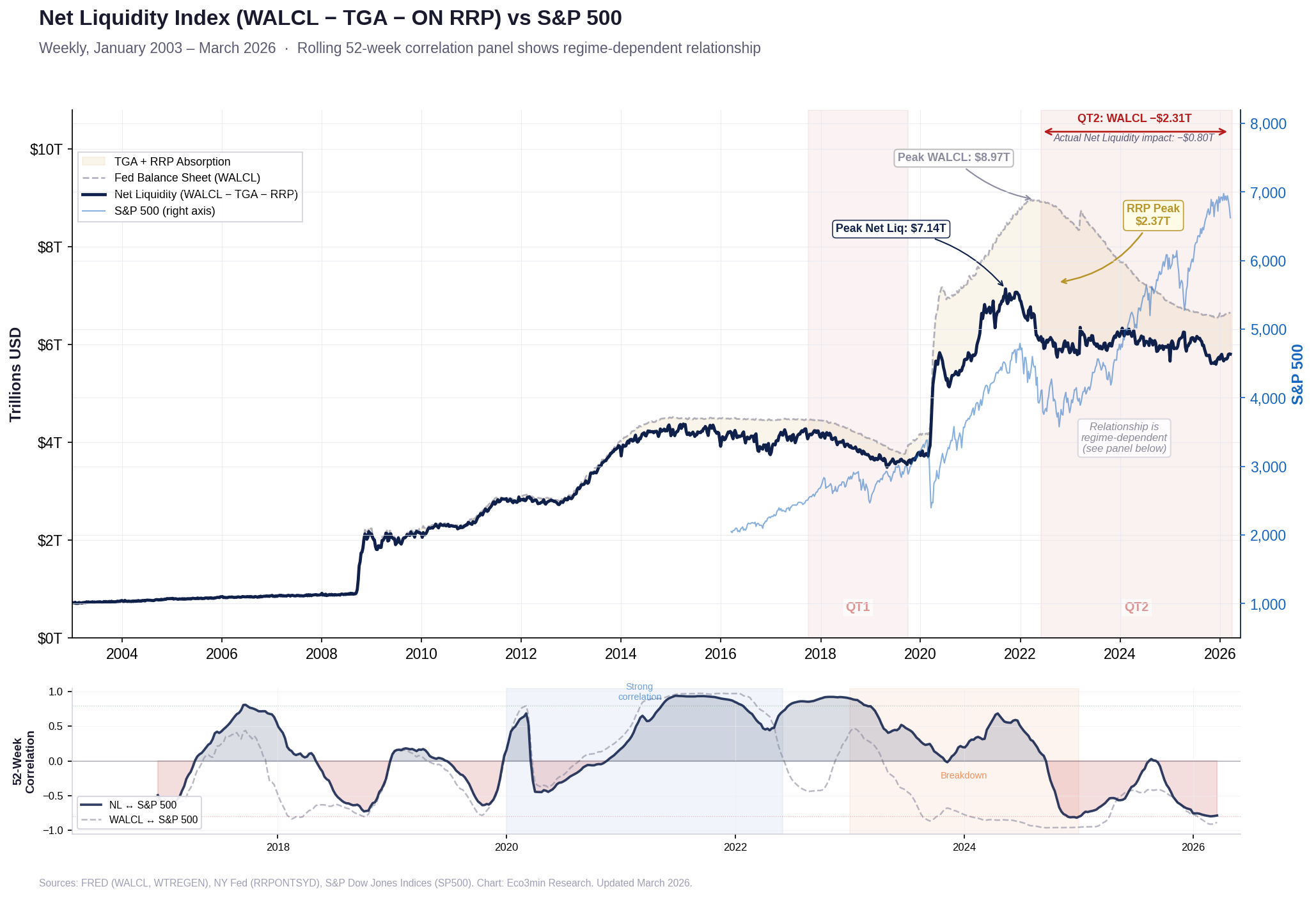

Graphique : indice de liquidité nette US vs S&P 500 (2003–2026)

Indice de liquidité nette (WALCL − TGA − ON RRP) vs S&P 500 — Hebdomadaire, de janvier 2003 à mars 2026

La liquidité nette (axe gauche, en trillions de dollars) décompose le bilan de la Fed en la part de cash qui circule réellement dans le système financier. S&P 500 (axe droit). Zones grisées : phases de QT.

Le graphique met en évidence la distinction cruciale entre le bilan et la liquidité du système. Pendant le QT2 (2022–2026), WALCL a nettement baissé — de 8,97 trillions à 6,66 trillions de dollars. Pourtant, la liquidité nette, après être passée de 7,14 trillions à 5,74 trillions en septembre 2022, s’est stabilisée puis a partiellement rebondi grâce au drain du ON RRP. Le marché a suivi le plumbing, pas le chiffre brut du bilan. Quand les trois canaux sont visibles, le pseudo-paradoxe du QT disparaît.

Sources : FRED (WALCL, WTREGEN), NY Fed (RRPONTSYD), S&P Dow Jones Indices (SP500). Graphique : Eco3min Research.

Mise à jour hebdomadaire après la publication H.4.1. Dernière observation : 18 mars 2026.

{kind=link}

Comment lire ce graphique

Le graphique montre deux séries : la liquidité nette (ligne noire/bleue, axe gauche) et le S&P 500 (ligne grise, axe droit). La liquidité nette est calculée comme le total des actifs de la Fed moins deux drains : le Treasury General Account et la facilité Overnight Reverse Repo. L’écart entre WALCL et la liquidité nette représente le cash qui figure au bilan de la Fed mais ne circule pas dans le système financier — il est soit placé sur le compte du Trésor, soit immobilisé dans la facilité de reverse repo.

Lorsque l’écart entre WALCL et la liquidité nette s’élargit, le plumbing absorbe de la liquidité. Lorsqu’il se resserre, le plumbing en libère. Les périodes où cet écart a le plus changé — le build-up du TGA pendant le Covid, la montée du RRP entre 2021 et 2022 et le drain du RRP entre 2023 et 2025 — sont les épisodes clés qui expliquent pourquoi le bilan seul n’a pas permis de prévoir le comportement du marché. Pour contextualiser le lien entre ces mouvements et la courbe des taux, les inversions ont précédé les changements de régime de liquidité de 2020 et de 2022.

Les zones grisées marquent les phases de QT. Pendant QT1 (2017–2019), le RRP était négligeable et la liquidité nette suivait de près WALCL — la baisse du bilan de 0,70 trillion de dollars s’est traduite par une baisse de 0,51 trillion de la liquidité nette. Pendant QT2 (2022–présent), l’offset du plumbing a été massif : une baisse de 2,31 trillions de WALCL n’a provoqué qu’une baisse de 0,80 trillion de la liquidité nette, car le RRP a simultanément restitué 2,37 trillions de dollars au système.

Les trois canaux : pourquoi le bilan n’est pas la liquidité

Le bilan de la Fed — publié chaque semaine dans le communiqué H.4.1 sous le nom Total Assets (série FRED WALCL) — est la mesure la plus citée de l’accommodation monétaire dans les commentaires financiers. Quand le bilan s’élargit, les analystes parlent d’« injection de liquidité ». Quand il se contracte, le récit devient celui d’un « retrait de liquidité ». Cette lecture est mécaniquement incomplète et, dans certaines périodes, empiriquement fausse.

La raison est simple : WALCL mesure la taille totale des actifs détenus par la Fed, pas le cash réellement disponible pour circuler dans le système financier. Deux mécanismes peuvent absorber ou libérer des quantités colossales de réserves sans aucun changement du bilan :

Canal 1 : le Treasury General Account (TGA)

Le TGA est le compte courant du gouvernement américain à la Réserve fédérale (série FRED WTREGEN). Lorsque le Trésor émet de la dette et dépose le produit de l’émission, le TGA augmente — ce qui draine mécaniquement des réserves hors du système bancaire. Lorsque le Trésor dépense ces fonds, le TGA baisse — ce qui renvoie des réserves dans le système. Le TGA a atteint un record de 1,82 trillion de dollars en juillet 2020, lorsque le gouvernement a accumulé du cash pour financer les programmes de dépenses liés au Covid. Sa décrue a ensuite injecté plus de 1,5 trillion de dollars dans le système financier sans aucune action du FOMC. Pour une analyse de ces mouvements du TGA dans le cadre de la politique de dette plafond, voir notre recherche sur les régimes monétaires et les cycles de marché.

Canal 2 : la facilité Overnight Reverse Repo (ON RRP)

Le ON RRP (série FRED RRPONTSYD) permet aux money market funds et autres contreparties éligibles de placer du cash à la Fed au jour le jour, en échange d’un taux sans risque. Le cash placé dans le ON RRP est, à toutes fins utiles, retiré du système financier : il reste à la Fed au lieu d’être prêté, investi ou de circuler sur les marchés. Entre mars 2021 et décembre 2022, le ON RRP a absorbé environ 2,3 trillions de dollars de réserves créées par le QE mais non déployées dans l’économie réelle. Cette absorption a considérablement réduit la liquidité effective générée par le QE par rapport à ce que laissait penser l’expansion du bilan.

Le renversement qui a suivi — un drain de 2,37 trillions de dollars depuis le ON RRP entre septembre 2022 et mars 2026 — constitue la principale contribution empirique de ce dataset. À mesure que les money market funds déplaçaient leur cash du ON RRP vers les bons du Trésor et d’autres instruments, la liquidité que le QE avait créée mais que le RRP avait immobilisée a été relâchée dans le système. Cette « re-libération » a compensé presque exactement le programme de quantitative tightening de la Fed.

Canal 3 : le bilan de la Fed (WALCL)

Le troisième canal est celui que tout le monde observe. WALCL mesure le total des actifs de la Fed — principalement des bons du Trésor et des MBS acquis pendant les programmes de QE. Quand la Fed achète des actifs, elle crée des réserves (WALCL augmente). Quand elle laisse des actifs arriver à échéance sans réinvestissement (QT), les réserves sont détruites (WALCL baisse). Mais les réserves créées par le QE ne sont « dans le système » que si elles ne sont ni bloquées dans le TGA ni immobilisées dans le ON RRP. Le bilan mesure la création brute de réserves. La liquidité nette mesure les réserves nettes effectivement en circulation.

La formule est volontairement simple. Sa puissance ne vient pas d’une sophistication mathématique, mais du fait empirique que les trois composantes peuvent évoluer en sens opposé — produisant une trajectoire de liquidité nette qui diverge fortement du simple bilan. Pendant la période d’assouplissement invisible de 2023–2025, WALCL se contractait en glissement annuel, alors que la liquidité nette augmentait en glissement annuel — ce qui signifie que le plumbing relâchait davantage de liquidité sur douze mois que le QT n’en retirait. Sur l’ensemble du QT2 (à partir du pic de WALCL d’avril 2022), la Fed a retiré 2,31 trillions de dollars de son bilan, mais la liquidité nette n’a baissé que de 0,80 trillion — le différentiel ayant été absorbé par le drain du RRP et les variations du TGA. Pour un éclairage complémentaire sur ces flux et les dynamiques d’inflation, cet offset de liquidité a probablement contribué à la persistance de l’inflation des actifs malgré le ralentissement de l’inflation des biens.

Le grand offset : comment 2,4 trillions de plumbing ont neutralisé le QT

Le résultat empirique central de ce dataset est l’offset quasi parfait entre le quantitative tightening et le drain du ON RRP. Le tableau ci-dessous décompose l’évolution de chaque composante entre le pic du RRP (28 septembre 2022) et la dernière observation (18 mars 2026) :

| Composante | Sep. 2022 | Mars 2026 | Variation | Effet sur la liquidité |

|---|---|---|---|---|

| WALCL (bilan de la Fed) | $8.80T | $6.66T | −$2.14T | Draine la liquidité |

| ON RRP | $2.37T | ~$0.00T | −$2.37T | Rend la liquidité |

| TGA | $0.69T | $0.85T | +$0.16T | Draine la liquidité |

| Liquidité nette | $5.74T | $5.80T | +$0.06T | Pratiquement stable |

La Fed a réduit son bilan de 2,14 trillions de dollars — le plus grand programme de QT de l’histoire. Le drain du ON RRP a renvoyé 2,37 trillions de dollars dans le système financier — 230 milliards de plus que le QT n’en a retiré. Le TGA a absorbé un montant modeste de 160 milliards. L’effet net sur la liquidité du système : +60 milliards. Le cycle de resserrement censé drainer la liquidité a en réalité redirigé celle-ci via le plumbing.

Le grand offset — Décomposition de la liquidité, septembre 2022 à mars 2026

Graphique en cascade : variation de chaque composante entre le pic du RRP et la dernière observation. Le drain du RRP (+2,37T) a dépassé le QT (−2,14T). La liquidité nette est restée quasiment stable. S&P 500 : +78 %.

Sources : FRED (WALCL, WTREGEN), NY Fed (RRPONTSYD). Graphique : Eco3min Research.

Mise à jour hebdomadaire. Dernière observation : 18 mars 2026.

{kind=link}

Cet offset n’a pas été orchestré. Il est le résultat émergent du cadre de taux de la Réserve fédérale. En relevant le taux des fed funds, la Fed a aussi relevé le taux du ON RRP — mais les rendements des bons du Trésor ont augmenté encore plus vite, rendant les T-bills plus attractifs que le ON RRP pour les money market funds. Le cash a quitté le ON RRP pour le marché des T-bills, où il a financé les dépenses du gouvernement et circulé dans le système financier. La Fed resserrait par la porte d’entrée (QT), tandis que le plumbing desserrait par la porte de service (drain du RRP).

Les implications pour les marchés ont été majeures. Les analystes qui ne regardaient que WALCL attendaient un QT capable de reproduire le « taper tantrum » de 2018 — voire pire — une lecture cohérente avec l’historique des rendements actions lors des cycles de resserrement précédents. À l’inverse, le S&P 500 est passé de 3 719 au pic du RRP à 6 625 en mars 2026 — une hausse de 78 % pendant ce qui était officiellement le resserrement du bilan le plus agressif de l’époque moderne. Le dataset montre qu’il n’y avait pas de paradoxe : l’offset du plumbing signifiait que le marché ne subissait pas, en pratique, de retrait de liquidité.

QT1 vs QT2 : pourquoi la deuxième fois a été différente

La comparaison entre les deux épisodes de QT dans le dataset montre pourquoi le bilan seul est insuffisant :

| Métrique | QT1 (oct. 2017 – sep. 2019) | QT2 (juin 2022 – mars 2026) |

|---|---|---|

| Baisse de WALCL | $0.70T | $2.26T |

| Variation du RRP | ~$0 (facilité négligeable) | −$1.96T (drain massif) |

| Baisse de la liquidité nette | $0.51T | $0.36T |

| Transmission WALCL → NL | 73 % | 16 % |

| Résultat | Crisis repo (sept. 2019) | Aucun stress systémique |

Pendant QT1, le ON RRP était négligeable — la facilité existait, mais elle détenait moins de 120 milliards de dollars. Il n’y avait aucun buffer. La baisse du bilan s’est transmise presque intégralement en réduction des réserves du système, et le processus s’est terminé par la crise du marché repo de septembre 2019 lorsque les taux d’emprunt overnight ont bondi à 10 %. Pendant QT2, le RRP a absorbé l’impact comme une éponge qui relâche l’eau : la baisse nominale de 2,26 trillions de dollars n’a entraîné qu’un recul effectif de 0,36 trillion de la liquidité en circulation — un taux de transmission de seulement 16 %, contre 73 % pendant QT1. Pour une lecture plus large de l’évolution des spreads de crédit pendant ces deux épisodes, l’absence de signal de stress de crédit pendant QT2 est cohérente avec ce cadre d’offset de liquidité.

Assouplissement invisible : quand le bilan se contracte mais que la liquidité augmente

Le dataset introduit une classification de régime fondée sur l’accord ou le désaccord directionnel entre le bilan de la Fed et la liquidité nette. Le régime le plus important d’un point de vue analytique est « l’assouplissement invisible » — défini comme les périodes où WALCL baisse en glissement annuel tandis que la liquidité nette augmente en glissement annuel. Cela se produit lorsque le drain combiné du TGA et du ON RRP dépasse le rythme du QT.

Dans le dataset de 1 212 semaines, l’assouplissement invisible est apparu pendant 105 semaines (8,7 % de l’échantillon). Parmi elles, 63 semaines appartiennent à la période post-QT2 (de mai 2023 à décembre 2025), lorsque le drain du RRP était à son maximum. Durant ces 63 semaines, le S&P 500 est passé d’environ 4 159 à 6 846 — soit un rendement cumulé de +64,6 %.

- En période d’assouplissement invisible, le bilan de la Fed se contracte — les analystes qui ne regardent que WALCL décrivent alors une politique « restrictive ». Le plumbing, lui, est en train de desserrer.

- Le mécanisme : les money market funds ont déplacé 1,96 trillion de dollars du ON RRP vers les bons du Trésor et les repos, inondant le marché du financement court terme avec du cash qui a ensuite circulé dans le système financier au sens large.

- La hausse de 64,6 % du S&P 500 pendant les semaines post-QT d’assouplissement invisible est cohérente avec le dataset taux réels vs ratio CAPE, qui montre que des taux réels modérément positifs combinés à une liquidité effective en expansion constituent historiquement la configuration la plus favorable aux multiples actions.

- Le régime d’assouplissement invisible s’est terminé début 2026 lorsque le ON RRP a atteint zéro — le buffer était épuisé. Le régime actuel a basculé dans la « Contraction », où le bilan et la liquidité nette baissent tous deux.

Le concept d’« assouplissement invisible » est la principale contribution analytique de ce dataset. Il identifie les périodes où la posture de politique affichée (contraction du bilan) diverge de la posture de liquidité effective (expansion du système). L’épisode 2023–2025 — 63 semaines, +64,6 % de rendement du S&P 500 — est la plus grande divergence de ce type dans le dataset et explique pourquoi le marché a progressé pendant ce qui était nominalement le QT le plus agressif jamais mené.

Analyse de corrélation : ce que la liquidité nette explique — et ce qu’elle n’explique pas

Une affirmation fréquente dans les commentaires financiers soutient que la liquidité nette « explique » ou « pilote » le S&P 500 avec une corrélation supérieure à 0,90. Le dataset fournit une lecture plus nuancée. La corrélation en niveau entre la liquidité nette et le S&P 500 dépend de la période et est structurellement instable — ce qui est attendu pour deux séries non stationnaires.

Corrélations en niveau par période

| Période | NL ↔ SP500 | WALCL ↔ SP500 | Gain NL | Obs. |

|---|---|---|---|---|

| Échantillon complet (2016–2026) | 0.73 | 0.60 | +0.13 | 523 |

| Ère Covid (2020–2022) | 0.81 | 0.74 | +0.07 | 157 |

| Ère QT (2022–2026) | −0.38 | −0.95 | +0.57 | 199 |

| 2023–2024 uniquement | −0.03 | −0.96 | +0.93 | 104 |

Les données révèlent deux enseignements distincts. Premièrement, la liquidité nette est systématiquement une meilleure variable explicative que WALCL seul — l’amélioration va de +0,07 à +0,93 selon les périodes. Cela valide la décomposition en trois composantes. Deuxièmement, la corrélation absolue entre la liquidité nette et le S&P 500 s’est effondrée après 2022 : en 2023–2024, la corrélation était quasiment nulle (−0,03) alors même que le S&P 500 gagnait plus de 40 %. Cela signifie que la liquidité explique l’offset du plumbing, mais n’explique pas à elle seule le rallye post-2022 — d’autres forces (croissance des bénéfices tirée par l’IA, rotation sectorielle) dominent.

La lecture honnête est que la liquidité nette n’est pas un indicateur de market timing. C’est un diagnostic de plomberie. Son intérêt est d’identifier les moments où la posture de politique affichée par la Fed diverge de la configuration effective de liquidité du système — pas de prédire où le S&P 500 se négociera au trimestre suivant. La corrélation de 0,81 pendant 2020–2022 reflétait une période où les flux de liquidité étaient la force macro dominante. La corrélation proche de zéro pendant 2023–2024 reflète une période où d’autres forces — bénéfices des valeurs technologiques, capex lié à l’IA, stimulus budgétaire — sont devenues dominantes. Pour une vue plus large des moteurs de valorisation actions selon les régimes, voir le dataset taux réels vs ratio CAPE.

La corrélation glissante à 52 semaines entre la liquidité nette et le S&P 500 a atteint 0,94 au milieu de 2021, durant une fenêtre dominée par le cycle de QE du Covid. La fameuse « corrélation de 0,91 » souvent citée dans les commentaires de marché renvoie à une lecture similaire. Mais ce niveau était spécifique à cette période. À la mi-2025, la corrélation glissante était tombée à −0,57, et en mars 2026 elle s’établissait autour de −0,80. La relation n’est pas stable à travers les régimes — et c’est précisément pour cela que la classification des régimes est plus utile qu’une simple corrélation.

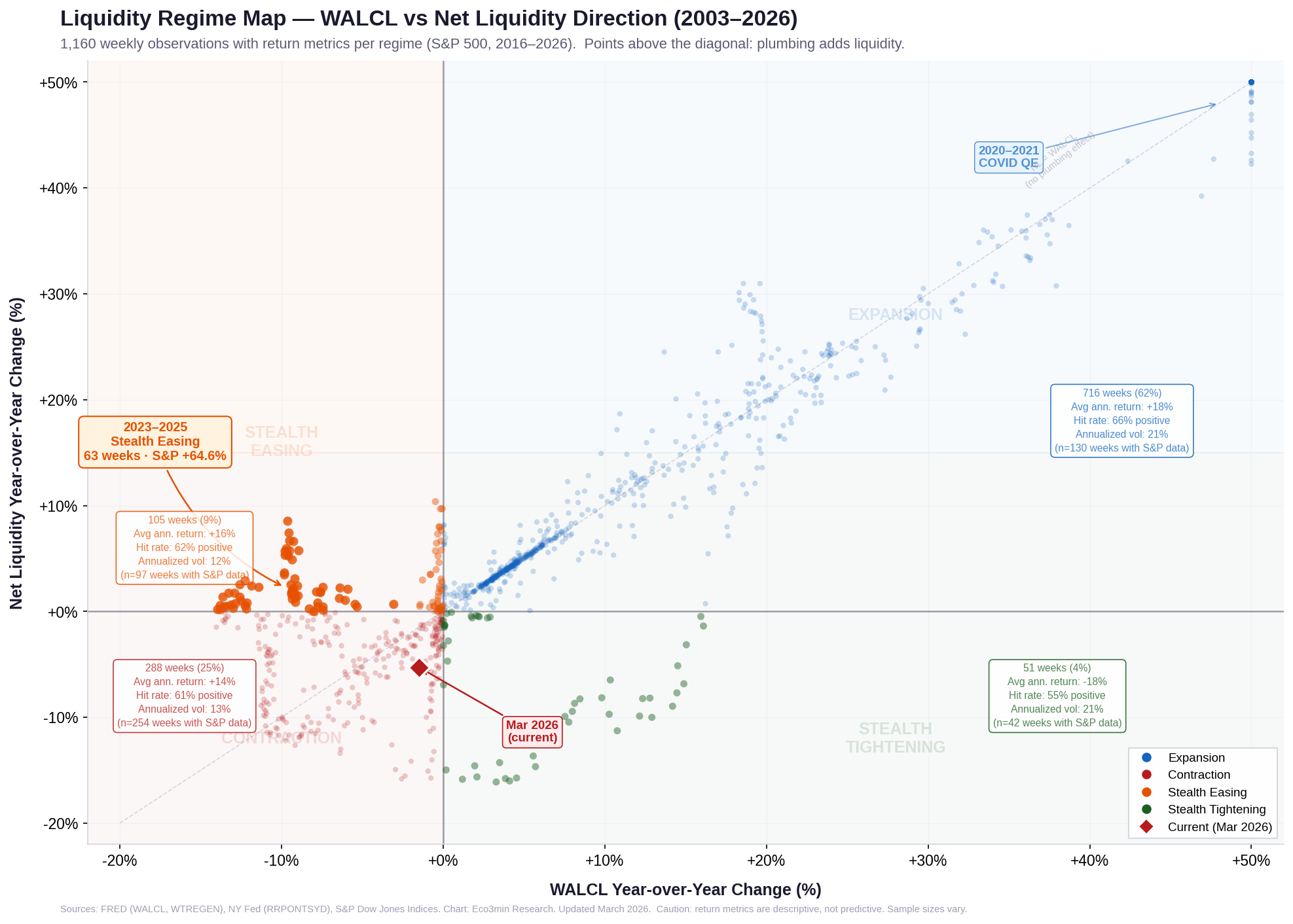

Classification des régimes de liquidité

Le dataset classe chaque observation hebdomadaire dans l’un de quatre régimes selon la direction en glissement annuel de WALCL et de la liquidité nette. Cette classification capture l’interaction entre la politique de la Fed (le bilan) et le plumbing du système (TGA et ON RRP) d’une manière qu’un indicateur unique ne peut pas offrir.

Carte des régimes de liquidité — Décomposition liquidité nette vs WALCL (2003–2026)

1 212 observations hebdomadaires classées selon la direction en glissement annuel de WALCL et de la liquidité nette. Le quadrant « assouplissement invisible » (WALCL en baisse, NL en hausse) identifie l’épisode 2023–2025 où le plumbing a compensé le QT.

La carte des régimes montre que l’assouplissement invisible — le quadrant supérieur gauche — est une configuration relativement rare (8,7 % des observations) qui n’a existé que dans deux épisodes durables : la période post-GFC et l’offset QT2 de 2023–2025. L’observation actuelle se situe dans le quadrant « Contraction », indiquant que l’offset du plumbing est épuisé et que le bilan comme la liquidité effective sont désormais en baisse.

Sources : FRED (WALCL, WTREGEN), NY Fed (RRPONTSYD). Graphique : Eco3min Research.

Mise à jour hebdomadaire. Dernière observation : 18 mars 2026.

{kind=link}

Le bilan et la liquidité du système augmentent tous les deux. L’archétype est le QE : mars 2020 à mars 2022. Ce régime représente 59 % du dataset. Il est généralement associé à la hausse des marchés actions, même si l’ampleur du choc de liquidité compte davantage que l’étiquette du régime elle-même.

Le bilan et la liquidité du système se contractent tous les deux. C’est le régime actuel (début 2026). Historiquement, il est associé à une montée des tensions financières. Pendant QT1, ce régime a précédé la crise repo de septembre 2019 de neuf mois. Le risque de répétition dépend du rythme du QT par rapport à la demande de réserves.

Le bilan se contracte mais la liquidité du système augmente — le plumbing compense la politique. C’est la période 2023–2025. Ce régime représente 8,7 % du dataset. Le S&P 500 a généré +64,6 % pendant les semaines post-QT d’assouplissement invisible. Le régime s’achève lorsque les buffers de plumbing (RRP, TGA) sont épuisés.

Le bilan augmente mais la liquidité du système se contracte — le plumbing absorbe le QE. C’est la période 2021–2022, lorsque le RRP est passé de 0 à 2,37 trillions de dollars pendant le QE actif. La Fed créait des réserves, mais les money market funds les redéposaient à la Fed. L’effet réel du QE était plus faible que ce que suggérait le chiffre brut.

Simulateur de scénario de liquidité

Ajustez vos hypothèses concernant le bilan de la Fed, le TGA et le ON RRP pour voir le niveau de liquidité nette implicite, le régime et l’écart par rapport à la situation actuelle. Basé sur 1 212 observations hebdomadaires (2003–2026).

Liquidité nette

Variation vs actuel

Percentile historique

Régime du scénario

Points de bascule historiques : quand le plumbing a déplacé le marché

Septembre 2008 – mars 2009 — L’explosion de liquidité pendant la crise financière

En septembre 2008, le bilan de la Fed s’élevait à 0,93 trillion de dollars et la liquidité nette était à peu près équivalente (0,92 trillion) — le TGA et le RRP étaient alors négligeables. Au cours des six mois suivants, WALCL a plus que doublé pour atteindre 2,07 trillions de dollars, la Fed ayant lancé des facilités de crédit d’urgence et le QE1. La liquidité nette a suivi presque à l’identique (1,99 trillion en mars 2009), car les drains du plumbing n’avaient pas encore pris de taille significative. À cette époque, le bilan était la liquidité. La distinction entre les deux n’est devenue significative qu’après la montée en puissance du ON RRP en 2021.

Juillet 2020 — Pic du TGA et envolée des dépenses Covid

Le Treasury General Account a atteint son niveau historique de 1,82 trillion de dollars en juillet 2020, alors que le gouvernement accumulait du cash à une échelle inédite pour financer les programmes d’aide liés à la pandémie. À ce moment-là, WALCL s’établissait à 6,95 trillions de dollars, mais la liquidité nette n’était que de 5,13 trillions — un écart de 1,82 trillion, expliqué presque entièrement par le TGA (le ON RRP était alors négligeable). Au cours des 13 mois suivants, à mesure que le Trésor versait les chèques de relance et autres aides, le TGA est tombé à 0,44 trillion en août 2021 — injectant mécaniquement environ 1,38 trillion de dollars dans le système financier sans aucune action du FOMC.

Septembre 2021 — Le pic de liquidité nette

La liquidité nette a atteint son plus haut historique de 7,14 trillions de dollars le 15 septembre 2021 — fait notable, avant que le bilan de la Fed ne culmine (avril 2022). Cet écart s’est créé parce que le ON RRP a commencé à absorber les réserves de manière accélérée : d’environ 0 en mars 2021 à 1,08 trillion en septembre 2021, compensant partiellement le QE en cours. Lorsque WALCL a atteint son pic de 8,97 trillions en avril 2022, le ON RRP avait déjà atteint 1,82 trillion et le TGA s’établissait à 0,55 trillion — faisant tomber la liquidité nette à 6,60 trillions, bien en dessous de son pic de septembre 2021. En juin 2022, au moment du lancement officiel du QT, le RRP avait encore augmenté à 1,97 trillion et la liquidité nette était tombée à 6,16 trillions. Le marché a atteint son sommet en janvier 2022 — trois mois avant le pic de WALCL — et a davantage suivi la trajectoire de la liquidité nette.

Septembre 2022 — Pic du RRP et début du grand offset

Le ON RRP a culminé à 2,37 trillions de dollars le 28 septembre 2022. Le S&P 500 était proche de son point bas de 2022 à 3 719. À partir de ce moment, chaque dollar quittant le ON RRP entrait dans le système — amortissant le QT. Sur les 42 mois suivants, 2,37 trillions ont quitté la facilité. Il ne s’agissait pas d’une décision de politique monétaire, mais d’une rotation de marché pilotée par les rendements croissants des T-bills, qui ont attiré les money market funds hors du ON RRP. La hausse la plus rapide des taux en plusieurs décennies a créé le mécanisme même qui a neutralisé son propre resserrement de bilan. Pour mettre ces flux en perspective, les inversions de courbe des taux de cette période reflétaient l’environnement de taux qui alimentait le drain du RRP.

Mars 2023 — Crise SVB et dégonflement d’urgence du TGA

L’effondrement de Silicon Valley Bank en mars 2023 a déclenché un dégonflement du TGA et le lancement du Bank Term Funding Program (BTFP). Le TGA est passé de 0,56 trillion début février à 0,23 trillion la semaine du 15 mars — libérant environ 330 milliards de dollars lorsque le Trésor a utilisé ses réserves de trésorerie pendant la crise. Parallèlement, les facilités de prêt d’urgence de la Fed ont fait augmenter le bilan de près de 300 milliards de dollars en une seule semaine, de 8,34 trillions à 8,64 trillions. Effet combiné : la liquidité nette a bondi de 5,82 trillions début mars à 6,35 trillions au 15 mars — une injection de 530 milliards de dollars matérialisée en quelques jours. Le S&P 500 a rebondi depuis son point bas de mars au cours des semaines suivantes, tandis que le plumbing absorbait le choc.

Mars 2026 — Observation actuelle

La configuration actuelle représente une transition de régime. Le ON RRP est totalement vidé — le buffer qui amortissait le QT pendant 42 mois n’existe plus. La liquidité nette s’établit à 5,80 trillions de dollars, en baisse de 5,3 % sur un an et au 80e percentile de sa distribution historique. WALCL et la liquidité nette sont toutes deux en baisse, ce qui classe le régime actuel en « Contraction ». La question centrale pour 2026 est de savoir si la Fed ajustera le rythme du QT en réponse à la raréfaction des réserves — comme elle l’avait fait en septembre 2019, lorsque QT1 avait fait passer les réserves sous le seuil de demande du système. Pour rappel, le dataset taux réels vs ratio CAPE montre que la valorisation actuelle des actions reste historiquement élevée, ce qui laisse peu de marge d’erreur si les conditions de liquidité se resserrent davantage.

Méthodologie

Ce dataset combine trois séries de la Réserve fédérale en un composite hebdomadaire unique — la liquidité nette — conçu pour mesurer la quantité effective de réserves circulant dans le système financier américain, par opposition au total des réserves créées par la Réserve fédérale.

Indice de liquidité nette. Calculé comme WALCL moins WTREGEN moins (RRPONTSYD × 1 000). WALCL et WTREGEN sont exprimés en millions de dollars américains. RRPONTSYD est exprimé en milliards et converti en millions pour assurer la cohérence des unités. Les trois séries proviennent de FRED et sont mises à jour chaque semaine (WALCL et WTREGEN à la publication H.4.1) ou quotidiennement (RRPONTSYD). La série quotidienne ON RRP est alignée sur la date hebdomadaire du mercredi la plus proche, avec une tolérance de 5 jours, afin d’harmoniser sa fréquence avec WALCL/WTREGEN.

Classification des régimes. Chaque observation hebdomadaire est classée selon la direction en glissement annuel (52 semaines) de WALCL et de la liquidité nette : Expansion (les deux en hausse), Contraction (les deux en baisse), Assouplissement invisible (WALCL en baisse, NL en hausse) ou Resserrement invisible (WALCL en hausse, NL en baisse).

Conception du dataset

| Variable | Description | Unité | Source |

|---|---|---|---|

| date | Date d’observation (mercredi) | YYYY-MM-DD | — |

| walcl_m | Total des actifs de la Fed | Millions USD | FRED (WALCL) |

| tga_m | Treasury General Account | Millions USD | FRED (WTREGEN) |

| rrp_b | Facilité ON Reverse Repo | Milliards USD | FRED (RRPONTSYD) |

| rrp_m | ON RRP (converti) | Millions USD | Calculé |

| net_liquidity_m | WALCL − TGA − RRP | Millions USD | Calculé |

| walcl_t / tga_t / rrp_t / net_liquidity_t | Mêmes variables en trillions | Trillions USD | Calculé |

| sp500 | Clôture du S&P 500 (date la plus proche) | Points d’indice | FRED (SP500) |

| net_liq_yoy_pct | Variation annuelle de la liquidité nette | Pourcentage | Calculé |

| walcl_yoy_pct | Variation annuelle de WALCL | Pourcentage | Calculé |

| regime | Classification du régime de liquidité | Catégoriel | Eco3min |

| divergence_13w | Drapeau de divergence directionnelle WALCL vs NL sur 13 semaines | Binaire | Calculé |

Code Python de reproduction

import pandas as pd

import requests

from io import StringIO

# Download FRED series

def get_fred(series_id, start='2003-01-01'):

url = f"https://fred.stlouisfed.org/graph/fredgraph.csv?id={series_id}&cosd={start}"

r = requests.get(url)

df = pd.read_csv(StringIO(r.text), parse_dates=['observation_date'])

df.columns = ['date', series_id.lower()]

df[series_id.lower()] = pd.to_numeric(df[series_id.lower()], errors='coerce')

return df

# Fetch all three components

walcl = get_fred('WALCL') # Millions USD, weekly

tga = get_fred('WTREGEN') # Millions USD, weekly

rrp = get_fred('RRPONTSYD') # Billions USD, daily

# Merge weekly series

df = pd.merge(walcl, tga, on='date', how='inner')

# Convert RRP to millions and match to weekly dates

rrp['rrp_m'] = rrp['rrpontsyd'] * 1000

df = pd.merge_asof(df.sort_values('date'),

rrp[['date', 'rrp_m']].sort_values('date'),

on='date', direction='nearest',

tolerance=pd.Timedelta(days=5))

df['rrp_m'] = df['rrp_m'].fillna(0)

# Compute Net Liquidity

df['net_liquidity'] = df['walcl'] - df['wtregen'] - df['rrp_m']

# Export

df.to_csv("us-net-liquidity-index-2003-present.csv")Eco3min Macro Data Hub

— inflation, courbe des taux, rendements actions, spreads de crédit et indicateurs mondiaux.

Téléchargement du dataset & reproductibilité

Le dataset complet est proposé en formats ouverts pour l’analyse quantitative et la recherche académique. Mise à jour hebdomadaire après la publication H.4.1 de la Réserve fédérale.

Licence : Creative Commons Attribution 4.0 (CC BY 4.0). Libre d’utilisation pour la recherche, l’académique et le journalisme avec attribution à Eco3min.

Pour les chercheurs : Le dataset inclut toutes les variables nécessaires pour reproduire le calcul de la liquidité nette, la classification des régimes, l’analyse des corrélations et la décomposition de l’offset du QT. Le CSV contient 1 212 observations hebdomadaires avec 20 colonnes incluant les entrées brutes, les composantes dérivées et les étiquettes de régime. Compatible avec les logiciels économétriques standards (R, Stata, Python/pandas).

Sources de données & références

- Primaire

Board of Governors of the Federal Reserve System — Total Assets : WALCL (publication H.4.1, hebdomadaire). Treasury General Account : WTREGEN (publication H.4.1, hebdomadaire). - Primaire

Federal Reserve Bank of New York — Overnight Reverse Repurchase Agreements : RRPONTSYD (quotidien). Données des opérations temporaires d’open market. - Primaire

S&P Dow Jones Indices / FRED — Indice S&P 500 (SP500, quotidien). - Recherche

Acharya & Rajan (2022) — « Liquidity, Liquidity Everywhere, Not a Drop to Use — Why Flooding Banks with Central Bank Reserves May Not Expand (May Even Contract) Credit. » Étudie la manière dont les réserves créées par le QE peuvent rester bloquées dans le système financier au lieu de soutenir l’économie réelle. - Recherche

Copeland, Martin & Walker (2014) — « Repo Runs: Evidence from the Tri-Party Repo Market », Journal of Finance. Recherche fondatrice sur la mécanique de liquidité du marché repo et le plumbing qui relie les opérations de la Fed aux réserves du système. - Recherche

Pozsar, Z. (2022) — « War and Interest Rates », Credit Suisse Global Money Notes. Cadre influent pour comprendre comment la facilité ON RRP fonctionne comme buffer de liquidité dans le mécanisme de transmission de la politique monétaire de la Fed. - Référence

Federal Reserve Bank of St. Louis (FRED) — Plateforme de données économiques. Toutes les séries sous-jacentes ont été récupérées via l’API FRED (mars 2026).

Limites méthodologiques

- Mesure incomplète de la liquidité. La liquidité nette (WALCL − TGA − RRP) capture les trois composantes les plus importantes, mais n’intègre pas d’autres mécanismes de drainage ou d’injection de réserves, notamment les dépôts du foreign repo pool, le Bank Term Funding Program (BTFP, actif en 2023–2024) ou l’utilisation du standing repo facility. Ces éléments sont généralement plus petits mais peuvent devenir significatifs en période de stress.

- Non-stationnarité et corrélation fallacieuse. La liquidité nette et le S&P 500 sont tous deux des séries non stationnaires avec tendance haussière. Les corrélations en niveau entre séries de ce type peuvent être trompeusement élevées. L’analyse des corrélations doit être lue comme descriptive des co-mouvements, et non comme une preuve d’un lien causal ou prédictif. La rupture structurelle observée après 2022 confirme cette limite.

- Différence de fréquence. WALCL et WTREGEN sont publiés chaque semaine (mercredi). RRPONTSYD est publié quotidiennement. L’appariement hebdomadaire introduit une approximation mineure, car le solde du RRP peut fluctuer de façon marquée au cours d’une semaine (notamment aux dates de bilan trimestrielles).

- Données RRP pré-2013. La facilité ON RRP à son échelle actuelle a été introduite en 2013. Avant cette date, les opérations de reverse repo étaient modestes et le rôle de la facilité comme drain de liquidité était négligeable. La décomposition en trois composantes devient donc vraiment pertinente à partir de 2013, et surtout à partir de 2020.

- Couverture des données S&P 500. La série SP500 de FRED commence en mars 2016. Les corrélations et les analyses liées aux actions sont donc limitées à la période 2016–2026 (523 observations), et non à l’ensemble des 1 212 observations du panel.

- Simplification de la classification des régimes. La classification à quatre régimes repose sur les variations directionnelles en glissement annuel, ce qui peut décaler de plusieurs mois les points de retournement réels. Une classification plus fine avec des fenêtres plus courtes (par exemple 13 semaines) détecterait les transitions plus tôt, mais au prix d’un bruit plus élevé.

Foire aux questions

Qu’est-ce que l’indice de liquidité nette US et comment est-il calculé ?

L’indice de liquidité nette mesure la quantité effective de réserves de la Réserve fédérale qui circulent dans le système financier américain. Il est calculé comme le total des actifs de la Fed (WALCL) moins le Treasury General Account (WTREGEN) moins la facilité Overnight Reverse Repo (RRPONTSYD). La formule soustrait deux mécanismes qui immobilisent des réserves hors du système financier — le compte de trésorerie du gouvernement et le cash que les money market funds re-déposent à la Fed. En mars 2026, la liquidité nette s’établit à environ 5,80 trillions de dollars, contre 6,66 trillions pour le bilan de la Fed — l’écart reflète 0,85 trillion de solde TGA, le ON RRP étant totalement épuisé.

Pourquoi le quantitative tightening n’a-t-il pas fait chuter la Bourse en 2023–2025 ?

L’explication mécanique principale est le drain du ON Reverse Repo. Entre septembre 2022 et mars 2026, la Fed a retiré 2,14 trillions de dollars de son bilan via le QT. Sur la même période, 2,37 trillions de dollars ont quitté la facilité ON RRP pour revenir dans le système financier, les money market funds se reportant vers les bons du Trésor. Le drain du RRP a plus que compensé le QT — la liquidité nette a à peine bougé. En outre, la croissance des bénéfices portée par l’IA dans le secteur technologique a fourni un soutien fondamental qui a entretenu les valorisations actions indépendamment du contexte de liquidité.

L’indice de liquidité nette permet-il de prévoir les rendements boursiers ?

Pas de manière fiable. Sur 2020–2022, la liquidité nette a suivi le S&P 500 avec une corrélation en niveau de 0,81. Mais en 2023–2024, la corrélation était quasiment nulle (−0,03) alors même que le marché progressait de plus de 40 %. La liquidité nette est un diagnostic de plomberie — elle identifie les moments où la posture de politique de la Fed diverge de la configuration effective de liquidité du système. Ce n’est pas un indicateur de market timing. La corrélation populaire de 0,91 renvoie à une fenêtre glissante spécifique (mi-2021) et ne tient pas sur l’ensemble de l’échantillon.

Que se passe-t-il maintenant que la facilité ON RRP est totalement vidée ?

Avec le ON RRP proche de zéro en mars 2026, le buffer qui absorbait l’impact du QT pendant 42 mois est épuisé. Toute nouvelle réduction du bilan de la Fed se traduira directement par une baisse des réserves du système — une transmission proche de 1:1, contre un taux d’environ 16 % observé entre 2022 et 2025 lorsque le RRP se vidait. Le risque principal est de voir les réserves passer sous le seuil de demande du système bancaire, ce qui avait déclenché la crise repo de septembre 2019 pendant QT1. L’éventuel ajustement du rythme du QT par la Fed dépendra d’indicateurs de demande de réserves qui ne sont pas directement observables en temps réel.

Qu’est-ce que l’« assouplissement invisible » et quand a-t-il eu lieu ?

L’assouplissement invisible est une classification de régime introduite dans ce dataset. Il identifie les périodes où le bilan de la Fed se contracte en glissement annuel (le discours officiel est celui du « resserrement ») alors que la liquidité nette augmente en glissement annuel (le système est en réalité en train de s’assouplir). Cela se produit lorsque le drain combiné du TGA et du RRP dépasse le rythme du QT. L’épisode le plus important s’est déroulé de mai 2023 à décembre 2025 — 63 semaines au cours desquelles WALCL baissait mais le plumbing délivrait une liquidité en expansion. Le S&P 500 a progressé de 64,6 % durant cette période.

Puis-je utiliser ce dataset pour une recherche académique ?

Oui. Le dataset complet est disponible en téléchargement aux formats CSV et Excel sous licence Creative Commons Attribution 4.0 (CC BY 4.0). Il inclut toutes les variables nécessaires pour reproduire le calcul de la liquidité nette, la classification des régimes et l’analyse de corrélation. Le code Python de reproduction est fourni sur cette page. Merci de citer : Eco3min Research (2026), « US Net Liquidity Index — Fed Balance Sheet, TGA, and ON RRP Decomposition (2003–Present) ».

Source

US Net Liquidity Index — Fed Balance Sheet, TGA, and ON RRP Decomposition (2003–Present).

Eco3min Macro Data Hub — Research Indicators.

Eco3min.fr/en/net-liquidity-index-dataset/

Dataset publié sous la Creative Commons Attribution 4.0 International License (CC BY 4.0).

Libre de réutilisation avec attribution.