Démondialisation et régionalisation : comprendre la recomposition du commerce mondial

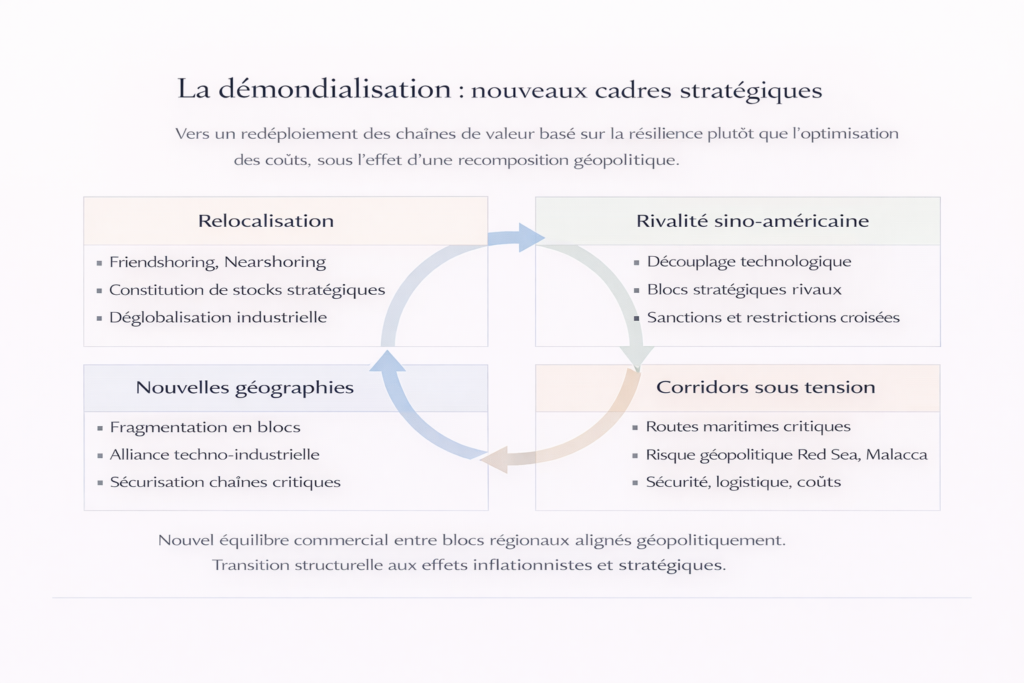

Trois décennies d’intégration commerciale ont optimisé les chaînes de valeur mondiales pour le coût, au détriment de la résilience. La rivalité sino-américaine, la pandémie et la guerre en Ukraine ont brutalement révélé cette fragilité. Désormais, la logique s’inverse : relocalisation, friendshoring, constitution de stocks stratégiques. La mondialisation n’a pas été un accident historique — sa reconfiguration non plus. Ce mouvement structurel, que certains qualifient de démondialisation et d’autres de régionalisation, redessine la carte des flux commerciaux et financiers. Ses effets sur l’inflation, les marges industrielles et l’allocation du capital se déploieront sur une décennie au moins.

La mondialisation telle qu’elle s’est déployée depuis les années 1990 — libre circulation des biens, des capitaux et, dans une moindre mesure, des personnes — n’est plus le régime dominant. Un nouvel ordre commercial émerge, caractérisé par la fragmentation en blocs, le retour des considérations de sécurité dans les décisions économiques et la politisation croissante des échanges. Cette page analyse cette recomposition comme un phénomène macroéconomique structurel, dont les implications sur l’inflation, la productivité et les marchés financiers vont bien au-delà du seul commerce extérieur.

Qu’est-ce que la démondialisation ?

La démondialisation désigne le ralentissement, la fragmentation ou la reconfiguration des échanges mondiaux, sous l’effet de facteurs géopolitiques, sanitaires et stratégiques. Elle ne correspond pas à une fermeture des économies — le commerce mondial représentait encore 59 % du PIB mondial en 2023 (Banque mondiale), contre un pic de 61 % en 2008 — mais à une régionalisation des flux au sein de blocs alignés politiquement, au détriment de l’optimisation globale des coûts.

Le phénomène se mesure à travers plusieurs indicateurs. Le ratio commerce/PIB mondial a plafonné depuis 2008 après trois décennies de hausse continue (Banque mondiale). L’investissement direct étranger (IDE) vers la Chine a chuté de 344 milliards de dollars en 2021 à 33 milliards en 2023 — le niveau le plus bas depuis 30 ans (MOFCOM, CNUCED). Les restrictions commerciales recensées par Global Trade Alert ont été multipliées par cinq entre 2017 et 2024, passant de 600 à plus de 3 000 mesures par an. Le commerce mondial ne s’effondre pas : il se réorganise selon des lignes de fracture géopolitiques.

Comment Eco3min analyse la démondialisation

Les analyses publiées sur Eco3min abordent la démondialisation à travers ses dimensions logistiques, géopolitiques, industrielles et macroéconomiques. L’enjeu analytique n’est pas de déterminer si la mondialisation « recule » ou « avance », mais de comprendre comment la reconfiguration des chaînes de valeur modifie les paramètres structurels de l’économie mondiale — inflation, productivité, flux de capitaux, avantages comparatifs. Cette page constitue le cadre de lecture reliant ces différents angles.

Trois phases de la mondialisation : apogée, fragilisation, recomposition

La mondialisation commerciale telle que nous la connaissons ne date pas de la nuit des temps. Elle s’est déployée en trois phases distinctes, dont la compréhension est essentielle pour situer le mouvement actuel de fragmentation.

1990-2008 : l’hypermondialisation

L’effondrement du bloc soviétique (1989-1991), l’entrée de la Chine à l’OMC (décembre 2001) et la création de l’euro (1999) ont ouvert une phase d’intégration commerciale sans précédent. Le commerce mondial de biens et services a été multiplié par quatre en valeur entre 1990 et 2008, passant de 4 300 milliards à 16 100 milliards de dollars (OMC). Le ratio commerce/PIB mondial est passé de 38 % à 61 % sur la même période (Banque mondiale).

La Chine a été le principal moteur de cette expansion. Ses exportations sont passées de 62 milliards de dollars en 1990 à 1 430 milliards en 2008 (OMC), faisant du pays le premier exportateur mondial. Les multinationales occidentales ont massivement externalisé leur production vers l’Asie : entre 1990 et 2008, les IDE cumulés vers la Chine ont dépassé 900 milliards de dollars (CNUCED). Cette délocalisation a exercé une pression désinflationniste considérable — les prix des biens manufacturés importés aux États-Unis ont baissé de 7 % en termes réels entre 2000 et 2008 (BLS), contribuant significativement à la Grande Modération des prix.

Le revers de cette efficience extrême était une concentration du risque. En 2020, Taïwan produisait 92 % des semi-conducteurs les plus avancés au monde (SIA). La Chine contrôlait 60 % de la production mondiale de terres rares (USGS). L’Europe dépendait de la Russie pour 40 % de son gaz naturel (Eurostat). Ces dépendances, optimales en termes de coûts, constituaient autant de vulnérabilités systémiques latentes.

2008-2020 : les premiers craquements

La crise financière de 2008 a marqué le premier coup d’arrêt. Le commerce mondial s’est contracté de 12 % en 2009 (OMC) — la plus forte baisse depuis la Seconde Guerre mondiale. La reprise qui a suivi n’a jamais retrouvé le rythme d’intégration de la période précédente : le ratio commerce/PIB mondial a plafonné autour de 57-60 % et ne l’a plus dépassé.

Plusieurs facteurs structurels expliquent ce plafonnement. L’épuisement des gains faciles de la délocalisation — les écarts de coûts salariaux entre la Chine et l’Occident se sont considérablement réduits, le salaire horaire manufacturier chinois ayant été multiplié par cinq entre 2005 et 2020 (BLS International Comparisons). La montée du populisme commercial dans les économies avancées, symbolisée par le Brexit (juin 2016) et l’élection de Donald Trump (novembre 2016) sur un programme protectionniste. La prise de conscience croissante des risques liés à la concentration des chaînes d’approvisionnement.

Le déclencheur de la fragmentation active a été la guerre commerciale sino-américaine. Les droits de douane imposés par l’administration Trump à partir de mars 2018 ont touché plus de 370 milliards de dollars d’importations chinoises (USTR), avec des taux moyens passés de 3 % à 19 % sur les produits chinois. La Chine a riposté avec des tarifs sur 110 milliards de dollars de produits américains. L’administration Biden n’a pas seulement maintenu ces tarifs — elle les a complétés par des restrictions technologiques sans précédent.

2020-? : la recomposition accélérée

La pandémie de Covid-19 a fonctionné comme un révélateur et un accélérateur. La désorganisation des chaînes logistiques mondiales a été d’une ampleur inédite : le Global Supply Chain Pressure Index de la Fed de New York a atteint 4,3 écarts-types au-dessus de sa moyenne en décembre 2021. Les délais de livraison des fournisseurs ont atteint des niveaux record (S&P Global PMI). Le coût d’un conteneur 40 pieds sur la route Shanghai-Rotterdam est passé de 1 500 dollars début 2020 à un pic de 14 000 dollars en septembre 2021 (Drewry World Container Index) — un multiplement par neuf.

L’invasion de l’Ukraine en février 2022 a ajouté une dimension énergétique et alimentaire à la fragmentation. Le prix du gaz naturel européen (TTF) a brièvement atteint 340 euros/MWh en août 2022, contre une moyenne de 20 euros/MWh sur la décennie précédente (ICE). Les prix du blé ont bondi de 60 % en deux semaines, la Russie et l’Ukraine représentant ensemble 28 % des exportations mondiales de blé (FAO). La rupture des approvisionnements énergétiques russes a forcé l’Europe à reconfigurer en urgence l’intégralité de son mix gazier — un ajustement estimé à plus de 200 milliards d’euros de surcoûts pour l’économie européenne en 2022 (Bruegel).

Le basculement : de l’optimisation à la résilience

Pendant quarante ans, les entreprises multinationales ont construit leurs chaînes d’approvisionnement selon un principe unique : minimiser les coûts. Cette logique a conduit à une hyperspécialisation géographique et à une réduction drastique des stocks, perçus comme du capital immobilisé improductif. Le ratio stocks/ventes de l’industrie américaine est tombé de 1,53 en 1992 à 1,25 en 2019 (Census Bureau) — un gain d’efficience qui s’est transformé en vulnérabilité dès que les chaînes se sont grippées.

La nouvelle doctrine qui s’impose — parfois sous la contrainte politique, parfois par calcul stratégique des entreprises — privilégie la résilience sur le coût. Une enquête de McKinsey (2022) auprès de dirigeants de grandes entreprises mondiales révélait que 93 % d’entre eux prévoyaient de diversifier leurs chaînes d’approvisionnement dans les trois ans, et 44 % envisageaient un nearshoring actif. Les stocks de l’industrie américaine ont rebondi — le ratio stocks/ventes manufacturier est remonté à 1,46 en 2022 (Census Bureau), un niveau inédit depuis 2009.

Cette mutation structurelle, analysée dans notre dossier sur la tension entre stabilité stratégique et efficience économique, a un coût macroéconomique mesurable : la redondance, la diversification et les stocks de sécurité absorbent du capital et réduisent la productivité apparente. La BRI estime que la fragmentation des chaînes de valeur pourrait réduire le PIB mondial de 1 à 7 % à long terme selon l’ampleur du découplage (BRI, Annual Economic Report 2023).

La rivalité sino-américaine : matrice de la fragmentation

Au cœur de la reconfiguration en cours se trouve l’affrontement entre les États-Unis et la Chine pour la suprématie technologique et économique mondiale. Cette rivalité systémique — qui oppose deux visions du capitalisme, deux modèles de gouvernance, deux conceptions de l’ordre international — structure désormais l’ensemble des relations économiques mondiales.

Les instruments de cette confrontation se sont considérablement diversifiés. Les droits de douane constituent l’outil le plus visible : le taux moyen effectif sur les importations chinoises aux États-Unis est passé de 3,1 % en 2017 à environ 19 % en 2024 (Peterson Institute for International Economics). L’administration Biden a ajouté en mai 2024 des tarifs ciblés de 100 % sur les véhicules électriques chinois, 50 % sur les semi-conducteurs et les cellules solaires, et 25 % sur l’acier et l’aluminium.

Mais les restrictions technologiques représentent un levier autrement plus puissant. En octobre 2022, le Bureau of Industry and Security (BIS) américain a imposé des contrôles d’exportation visant à empêcher la Chine d’accéder aux puces les plus avancées (

La Chine, de son côté, accélère sa stratégie d’autonomie technologique. Le plan « Made in China 2025 » et ses successeurs visent l’autosuffisance dans les semi-conducteurs, l’intelligence artificielle, l’aérospatiale et les nouvelles énergies. Le fonds national pour l’industrie des semi-conducteurs (« Big Fund ») a mobilisé plus de 50 milliards de dollars depuis 2014 (CSIS). Huawei a développé en 2023 un processeur 7 nm (Kirin 9000S) malgré les sanctions — une percée inattendue qui a démontré les limites du containment technologique pur. Cette fragmentation technologique, analysée dans notre étude du risque géopolitique lié à la Chine, dessine les contours d’un monde à deux systèmes technologiques partiellement incompatibles.

Interpréter la démondialisation comme un retour au protectionnisme classique des années 1930. Il s’agit plutôt d’une régionalisation des échanges au sein de blocs géopolitiquement alignés, avec maintien d’une forte intégration intra-bloc. Le commerce entre les États-Unis et le Mexique a atteint un record historique de 800 milliards de dollars en 2023 (Census Bureau) — preuve que le commerce ne recule pas, il se reconfigure.

Les corridors stratégiques sous tension

La mondialisation repose sur un réseau de corridors maritimes dont la sécurité était tenue pour acquise. Environ 80 % du commerce mondial en volume transite par voie maritime (CNUCED, Review of Maritime Transport 2023). Les points d’étranglement — détroit de Malacca (30 % du commerce maritime mondial), canal de Suez (12-15 %), détroit d’Ormuz (21 % du pétrole mondial) — concentrent des risques géopolitiques croissants.

L’exemple de la mer Rouge illustre cette nouvelle réalité. Depuis fin 2023, les attaques des Houthis yéménites contre les navires commerciaux ont contraint une part significative du trafic à contourner le cap de Bonne-Espérance. Le trafic par le canal de Suez a chuté de 50 % entre décembre 2023 et février 2024 (Suez Canal Authority). Ce détournement allonge de 10 à 15 jours les trajets Asie-Europe, renchérit les coûts de transport — le coût du conteneur Shanghai-Rotterdam a rebondi de 1 500 à 5 500 dollars début 2024 (Drewry) — et exerce une pression à la hausse sur les prix des biens importés. Notre analyse du risque géopolitique lié au corridor de la mer Rouge décrypte ces implications.

Le risque le plus surveillé reste celui du détroit de Taïwan. Une crise militaire dans cette zone perturberait non seulement 50 % du trafic mondial de conteneurs qui transite par les eaux environnantes (CNUCED), mais menacerait l’approvisionnement mondial en semi-conducteurs avancés — TSMC, basée à Taïwan, produit 92 % des puces les plus avancées (

Ces tensions sur les corridors logistiques ne sont pas conjoncturelles. Elles reflètent une contestation plus large de l’ordre maritime garanti par la puissance navale américaine depuis 1945. À mesure que la Chine renforce sa marine — passée de 200 à plus de 370 navires de combat entre 2005 et 2024, devenant la plus grande marine du monde en nombre d’unités (US Department of Defense) — et que d’autres acteurs régionaux affirment leurs ambitions, la sécurité des routes commerciales devient un paramètre structurel à intégrer dans les décisions d’approvisionnement et d’investissement.

Les nouvelles géographies de la production

Face à ces risques, entreprises et gouvernements redessinent la carte industrielle mondiale. Trois mouvements se superposent, chacun soutenu par des flux d’investissement mesurables.

Nearshoring : la proximité comme assurance

Le nearshoring consiste à rapprocher la production des marchés de consommation finale. Le cas le plus spectaculaire est celui du Mexique, redevenu en 2023 le premier partenaire commercial des États-Unis avec 800 milliards de dollars d’échanges bilatéraux (Census Bureau), détrônant la Chine pour la première fois depuis 2003. L’IDE vers le Mexique a atteint un record de 36 milliards de dollars en 2023 (Secretaría de Economía), porté par l’installation de fournisseurs automobiles, électroniques et aéronautiques. Pour l’Europe, le mouvement se traduit par un regain d’intérêt pour les sites industriels en Europe de l’Est, au Maghreb et en Turquie.

Friendshoring : l’alignement géopolitique comme critère

Le friendshoring pousse cette logique plus loin en ajoutant un critère d’alignement géopolitique. Il ne s’agit plus seulement de produire près, mais de produire chez des alliés fiables. Le Vietnam a vu ses exportations vers les États-Unis tripler entre 2018 et 2023, passant de 50 à 114 milliards de dollars (Census Bureau) — une trajectoire qui reflète le rôle de « Chine de substitution » que le pays joue dans les stratégies « Chine+1 ». L’Inde attire des investissements massifs dans l’assemblage électronique : Apple a transféré environ 14 % de sa production mondiale d’iPhone en Inde en 2024 (JPMorgan), contre moins de 1 % en 2020.

Reshoring et politique industrielle : le retour de l’État

Certaines productions stratégiques font l’objet d’un reshoring vers les territoires nationaux, soutenu par des programmes de politique industrielle d’une ampleur inédite depuis les années 1960. Le CHIPS and Science Act américain (août 2022) mobilise 53 milliards de dollars de subventions directes et plus de 200 milliards d’investissements privés induits pour rapatrier la fabrication de semi-conducteurs. Intel construit deux usines en Arizona (20 milliards), TSMC investit 40 milliards dans la même zone, Samsung 17 milliards au Texas. L’Inflation Reduction Act (IRA) consacre 369 milliards de dollars aux énergies propres, avec des clauses de contenu local qui favorisent la production domestique.

L’Europe répond avec le European Chips Act (43 milliards d’euros), le Net Zero Industry Act et le Critical Raw Materials Act. Le Japon a alloué 25 milliards de dollars à la reconstruction de sa filière semiconducteurs. Ces politiques industrielles, financées par des subventions massives, marquent une rupture avec l’orthodoxie du libre-échange qui prévalait depuis les années 1980 — et posent la question de leur impact sur les finances publiques, la distorsion de concurrence et le risque de guerre des subventions entre alliés.

Conséquences macroéconomiques et financières

Cette recomposition du commerce mondial produit des effets macroéconomiques profonds dont la portée se mesure en décennies, pas en trimestres.

L’impact inflationniste structurel

La mondialisation a exercé pendant trois décennies une pression désinflationniste estimée entre 0,3 et 0,5 point de pourcentage par an sur l’inflation des biens manufacturés dans les économies avancées (BRI, 2023). Son reflux inverse cette dynamique : produire plus près, plus redondant, plus sécurisé coûte plus cher. La BCE estime que la fragmentation des chaînes de valeur pourrait ajouter entre 1 et 2 points de pourcentage à l’inflation des biens importés à moyen terme (BCE, Economic Bulletin 2023). Ce surcoût structurel contribue à maintenir l’inflation à un niveau structurellement supérieur à celui de la décennie 2010 — un facteur aggravant dans le débat sur le régime inflationniste post-Covid.

La réorientation des flux de capitaux

L’investissement direct étranger se reconfigure massivement. L’IDE vers la Chine a chuté de 344 milliards de dollars en 2021 à 33 milliards en 2023 (CNUCED) — un effondrement de 90 % en deux ans qui reflète autant le durcissement réglementaire chinois que la stratégie de diversification des multinationales. Dans le même temps, l’IDE vers l’Inde a atteint 71 milliards de dollars en 2023 (DPIIT), l’ASEAN hors Chine a capté 230 milliards (CNUCED), et les investissements industriels au Mexique ont bondi à des niveaux record.

Les gagnants et les perdants sur les marchés

Sur les marchés financiers, cette fragmentation crée des asymétries sectorielles et géographiques exploitables. Les pays bénéficiaires des relocalisations — Mexique, Vietnam, Inde, Pologne, Maroc — voient leur attractivité structurellement renforcée. Les entreprises d’infrastructure industrielle (automatisation, logistique, énergie), les producteurs de matériaux critiques (lithium, cuivre, terres rares) et les acteurs de la défense bénéficient directement du nouveau paradigme. À l’inverse, les modèles économiques fondés sur l’arbitrage permanent des coûts de production mondiaux — certaines enseignes de fast fashion, assembleurs électroniques dépendants d’un seul pays-source — perdent de leur pertinence et de leur valorisation.

Trois scénarios pour la décennie à venir

L’évolution de la mondialisation au cours des prochaines années reste incertaine et dépendra largement de facteurs géopolitiques difficilement prévisibles. Trois scénarios méritent d’être envisagés.

Dans un scénario de fragmentation maîtrisée — le plus probable selon la lecture consensuelle —, la rivalité sino-américaine se stabilise à un niveau élevé mais gérable. Le commerce mondial se réorganise en blocs régionaux avec des échanges intra-blocs soutenus et des échanges inter-blocs plus restreints mais maintenus. L’OMC estime que cette configuration réduirait le PIB mondial de 1 à 2 % à long terme par rapport au scénario d’intégration complète. L’inflation structurelle reste modérément supérieure à la cible des banques centrales.

Un scénario d’escalade verrait l’affrontement sino-américain s’intensifier, avec des découplages technologiques plus profonds, des sanctions croisées plus étendues, et potentiellement une crise majeure autour de Taïwan. Dans cette configuration, le FMI estime que le coût de la fragmentation pourrait atteindre 7 % du PIB mondial (World Economic Outlook, 2023). L’inflation deviendrait structurellement élevée et la stagflation un risque central.

Un scénario de détente, moins probable au vu des dynamiques actuelles, verrait les tensions s’apaiser sous l’effet d’un changement de leadership ou d’une prise de conscience des coûts mutuels de la confrontation. La mondialisation reprendrait alors une trajectoire ascendante, quoique sous une forme plus régulée qu’avant 2018. Ce scénario supposerait un recul de la politique industrielle interventionniste, ce qui semble peu probable étant donné le consensus bipartisan aux États-Unis en faveur d’une posture dure vis-à-vis de la Chine.

La démondialisation n’est pas un retour en arrière mais une recomposition structurelle : les flux commerciaux se réorganisent selon des lignes géopolitiques plutôt que purement économiques. Le diagnostic pertinent n’est pas « la mondialisation recule-t-elle ? » mais « comment la reconfiguration des chaînes de valeur modifie-t-elle les paramètres structurels de l’économie mondiale — inflation, productivité, allocation du capital ? ». La réponse implique un surcoût structurel (redondance, proximité, sécurité), une réallocation massive des investissements et une prime de risque géopolitique désormais intégrée dans les décisions d’approvisionnement comme d’investissement.

← Retour à la page pilier Macroéconomie et géopolitique