Comment la productivité structure le cycle économique

La productivité ne décrit pas seulement une trajectoire de long terme : sa dynamique conditionne la rentabilité de l'investissement, la résilience des marges et la capacité du cycle à absorber les chocs.

La productivité ne décrit pas seulement une trajectoire de long terme : sa dynamique conditionne la rentabilité de l’investissement, la résilience des marges et la capacité du cycle à absorber les chocs.

TL;DR

Quand les gains de productivité s'essoufflent, la croissance s'appuie sur le crédit et l'emploi, deux moteurs plus fragiles : le G7 est tombé de 1,5 % à 0,8 % par an d'une décennie à l'autre.

- Quand la productivité progresse, les rendements attendus de l'investissement montent et l'expansion se prolonge sans tension sur les coûts ; quand les gains s'essoufflent, la croissance s'appuie sur l'emploi additionnel et l'endettement, structurellement plus fragiles.

- Une hausse trimestrielle peut tromper : le BLS affichait +2,2 % de productivité non agricole en glissement annuel au troisième trimestre 2025 pendant que plusieurs secteurs gelaient leurs embauches — la production par salarié montait par compression d'effectifs, pas par gain technologique.

- Le FMI (rapport sur l'IA, avril 2025) et Goldman Sachs Research chiffrent un gain potentiel de 1 à 1,5 point par an si l'IA se diffuse à l'ensemble des services, mais l'électrification, la bureautique et internet ont mis une à deux décennies à se traduire dans la productivité agrégée.

Présenter la productivité comme une variable de long terme déconnectée du cycle masque l’essentiel. Ses gains se diffusent avec retard et de manière inégale selon les secteurs, et c’est précisément ce retard qui structure les phases d’expansion comme les contractions.

Le lien est mécanique. Quand la productivité progresse, les rendements attendus de l’investissement augmentent, la formation de capital s’accélère et l’expansion peut se prolonger sans tension sur les coûts. Cette dynamique est explicitée dans le cadre de lecture des cycles économiques réels. À l’inverse, quand les gains s’essoufflent, la croissance dépend de plus en plus de l’emploi additionnel et de l’endettement — deux moteurs structurellement plus fragiles que la productivité elle-même.

Le ralentissement silencieux des gains de productivité observé depuis le milieu des années 2010 dans les économies avancées a modifié la nature même de leur cycle. Conditions monétaires accommodantes prolongées, plans de relance massifs, taux directeurs au plancher historique : aucun de ces leviers n’a réenclenché la trajectoire d’avant 2008. La fragilité actuelle des cycles tient en grande partie à cet épuisement du moteur productif, masqué tant que les autres relais — crédit, dépense publique, emploi — restent disponibles. Question liée : le décalage du cycle du crédit.

Un moteur productif qui s’essouffle

L’OCDE chiffrait en novembre 2025 la croissance de la productivité du travail dans les économies du G7 à 0,8 % en moyenne annuelle sur 2015-2025, contre 1,5 % sur la décennie précédente. La division par presque deux du rythme n’est pas un écart marginal. Elle réduit mécaniquement la croissance potentielle et la capacité d’absorption des chocs, comprime les marges à coûts constants et fait disparaître la marge de gains de pouvoir d’achat sans recours additionnel à la dette.

Le cycle réel, ancré dans l’investissement et l’allocation du capital, en porte directement la trace. Une productivité atone réduit les rendements anticipés, freine la formation de capital et alimente un cercle de sous-investissement qui s’auto-entretient : moins d’équipement neuf, moins d’effets de diffusion technologique, moins de gains au cycle suivant. La croissance peut alors continuer — par l’emploi, par le crédit aux ménages, par la dépense publique — mais elle devient plus exposée à la moindre dégradation des conditions de financement.

Une productivité qui change de comportement selon la phase

La productivité n’est pas un coefficient stable : elle bouge avec le cycle. En expansion, elle accélère mécaniquement — utilisation accrue des capacités existantes, effets d’échelle, montée en régime des investissements récents. En ralentissement, elle peut paradoxalement remonter à court terme, simplement parce que les entreprises réduisent les effectifs plus vite que la production. Cette hausse apparente ne reflète aucune amélioration structurelle — c’est un effet de composition qui disparaît dès que l’emploi redémarre.

Le Bureau of Labor Statistics affichait pour les États-Unis une progression de la productivité non agricole de 2,2 % en glissement annuel au T3 2025, supérieure à la tendance de long terme. Le même trimestre, plusieurs secteurs gelaient leurs embauches — la production par salarié progressait par compression d’effectifs, pas par gain d’efficacité technologique. La leçon vaut au-delà du cas américain : la lecture de la productivité sur un trimestre isolé est statistiquement piégeuse. Les cycles industriels de long terme rappellent que les vrais gains s’évaluent sur des horizons pluriannuels, voire décennaux pour les ruptures technologiques majeures.

Interpréter une hausse trimestrielle de la productivité comme le signe d’un regain structurel. En phase de ralentissement, la productivité apparente peut progresser parce que les effectifs reculent plus vite que la production — effet de composition, pas gain d’efficacité. Le test simple : si la hausse de la productivité coïncide avec un gel d’embauches ou une vague de licenciements, elle ne survivra pas au prochain rebond de l’activité.

L’intelligence artificielle pourrait toutefois rebattre les cartes. Plusieurs estimations institutionnelles — FMI dans son rapport sur l’IA d’avril 2025, Goldman Sachs Research dans ses notes sectorielles — envisagent des gains de productivité de 1 à 1,5 point de pourcentage par an si la diffusion atteint l’ensemble des services. La fourchette est large, et les conditions de réalisation tiennent davantage à l’adaptation organisationnelle, à l’investissement en capital humain et au cadre réglementaire qu’à la performance brute des modèles. Les dynamiques structurelles du cycle montrent que les révolutions technologiques mettent généralement une à deux décennies avant de se traduire pleinement dans la productivité agrégée — l’électrification, l’informatique de bureau, internet ont toutes suivi cette courbe en J. Rien n’oblige l’IA à faire exception.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

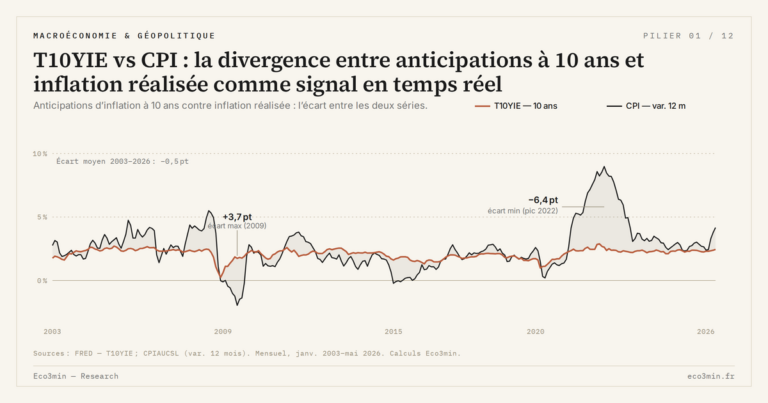

Tout le pilier →T10YIE et le spike de 2022 : ce que l’épisode a révélé sur la fonction de réaction Fed

Le 21 avril 2022, T10YIE touche 2,99 % — plus haut niveau depuis juillet 2008. L'épisode constitue le…

T10YIE vs TIPS yield : décomposition entre rendement réel et anticipations d’inflation

Le rendement nominal du Treasury à 10 ans n'est pas un nombre indivisible : il se décompose en…

T10YIE dans la fonction de réaction de la Fed : ancrage des anticipations et discours FOMC

Depuis l'épisode inflationniste post-COVID, T10YIE est devenu un input direct de la fonction de réaction Fed, et non…