Le crédit, premier à fléchir : le signal qui a précédé chaque repli des marchés actions depuis 1997

Un jeu de données hebdomadaire suivant la relation de retard-avance entre les spreads du crédit high yield américain et les prix des actions sur 1 525 observations — révélant le mécanisme qui fait des marchés obligataires le canari dans la mine de charbon des actions, et pourquoi la corrélation s’accélère.

Les spreads du crédit high yield sont souvent cités comme un « indicateur avancé » du stress boursier — mais cette affirmation est rarement testée sur un jeu de données structuré, épisode par épisode. Cette page fournit 1 525 observations hebdomadaires des spreads high yield américains, des spreads BBB investment grade et des niveaux du S&P 500 de 1997 à aujourd’hui, avec une analyse de retard-avance sur huit grandes dislocations de marché, des distributions de rendements futurs et une classification de régime qui n’existe dans aucune source publique unique.

Dans les huit grandes dislocations du marché actions depuis 1997, le ICE BofA High Yield OAS a commencé à s’écarter à partir de son creux local avant que le S&P 500 n’atteigne son pic — avec un délai médian de 7 mois. La corrélation des variations hebdomadaires entre les spreads HY et les actions s’est renforcée de −0,12 à la fin des années 1990 à −0,79 sur la période 2020–2026, ce qui signifie que les marchés du crédit sont devenus plus informatifs au fil du temps. HY OAS actuel : 3,27 % — 18e percentile, régime Calme.

HY OAS

Percentile (depuis 1997)

Corrélation mobile (52 sem.)

Régime

- Dans les huit grandes dislocations du marché actions depuis 1997 (LTCM, dot-com, GFC, 2011, crise énergétique 2015, T4 2018, COVID, choc de taux 2022), le ICE BofA High Yield OAS a commencé à s’écarter depuis son creux local avant que le S&P 500 n’atteigne son pic. Le délai médian était de 7,0 mois, avec une fourchette allant de 1 mois (COVID) à 13 mois (crise énergétique 2015).

- La relation entre les spreads de crédit et les prix des actions s’est fortement renforcée au cours de trois décennies. La corrélation des variations hebdomadaires entre le HY OAS et le S&P 500 était de −0,12 entre 1997 et 2000, et a atteint −0,79 sur 2020–2026 — ce qui suggère que les marchés du crédit sont devenus de plus en plus informatifs pour les investisseurs actions.

- La gravité de la baisse actions est corrélée à l’ampleur de l’écartement des spreads. Les trois épisodes avec les plus fortes expansions du HY OAS (GFC : +18,9 pts, COVID : +6,7 pts, dot-com : +6,5 pts) ont produit les trois plus fortes baisses du S&P 500 (−56 %, −32 %, −48 %). Les écarts modérés (<3 pts) ont coïncidé avec des corrections plus limitées (−12 % à −18 %).

- Le HY OAS actuel de 3,27 % se situe au 18e percentile de toutes les observations hebdomadaires depuis 1997 — ce qui signifie que les spreads ont été plus larges que ce niveau 82 % du temps. La médiane de long terme est de 4,53 %. Historiquement, les lectures sous le 20e percentile ont précédé des épisodes d’élargissement des spreads dans 6 cas sur 8 au cours des 12 mois suivants.

- Acheter le S&P 500 lorsque les spreads HY dépassaient 8 % a produit un rendement médian à 12 mois de +12,6 %, tandis qu’acheter lorsque les spreads étaient sous 3 % a produit un rendement médian de +15,5 % — un paradoxe apparent expliqué par la dynamique de retour à la moyenne : les spreads ultra-serrés coïncident avec des rallyes portés par le momentum qui ne sont pas encore épuisés.

1 525 observations hebdomadaires · CC BY 4.0 · Mise à jour hebdomadaire · Méthodologie · Citer ce jeu de données

Obs. hebdo

Corr. (Δ hebdo)

Délai médian

HY OAS max (GFC)

HY OAS min

Épisodes en avance

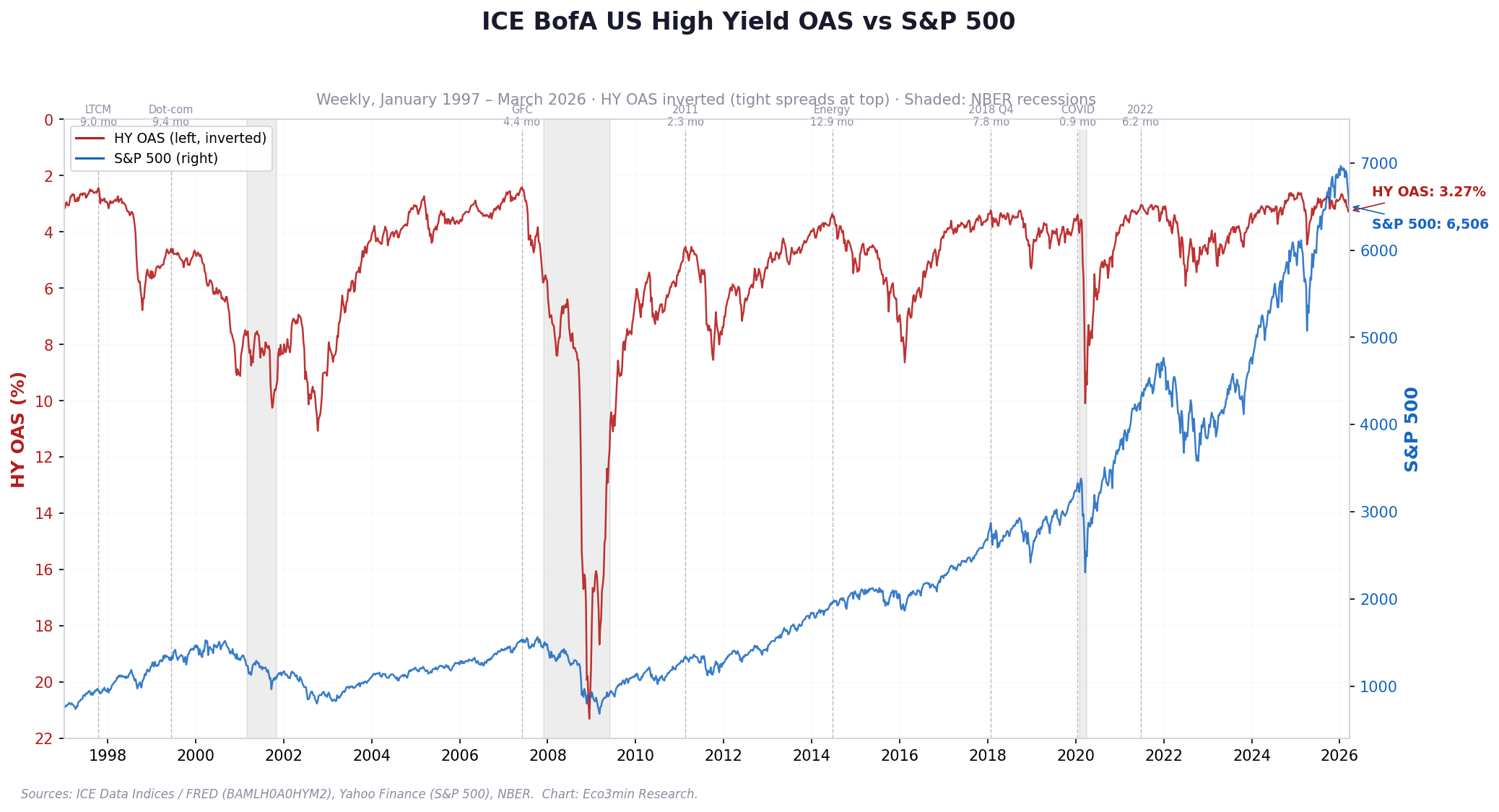

Graphique : spreads du crédit high yield américain vs S&P 500 (1997–2026)

ICE BofA US High Yield OAS vs S&P 500 — Hebdomadaire, janvier 1997 à mars 2026

Spread option-adjusted high yield (axe gauche, inversé) et indice S&P 500 (axe droit). Zones grisées : récessions NBER. Flèches : délai entre creux du crédit et pic des actions.

Le graphique révèle une configuration récurrente sur près de trois décennies : les spreads du crédit high yield se détériorent avant les prix des actions. Lorsque la ligne HY OAS (tracée en sens inversé) commence à descendre alors que le S&P 500 monte encore, les deux lignes divergent — et dans chaque épisode depuis 1997, le diagnostic du marché du crédit s’est avéré correct. Les actions ont suivi.

Sources : ICE Data Indices / FRED (BAMLH0A0HYM2), Yahoo Finance (S&P 500), dates de récession NBER. Graphique : Eco3min Research.

Mise à jour hebdomadaire. Dernière observation : 20 mars 2026.

{kind=link}

Comment lire ce graphique

Le graphique trace deux séries dans une disposition à double axe. La ligne noire représente le ICE BofA US High Yield Option-Adjusted Spread (OAS), tracé sur un axe gauche inversé — ainsi, les spreads qui se resserrent (amélioration du crédit) montent vers le haut, tandis que les spreads qui s’écartent (détérioration du crédit) descendent. La ligne bleue représente le S&P 500 sur l’axe droit.

Lorsque les conditions de crédit sont saines — spreads serrés, confiance élevée — les deux lignes ont tendance à évoluer ensemble vers le haut. La divergence à surveiller apparaît lorsque la ligne HY OAS s’oriente vers le bas (spreads qui s’écartent) alors que le S&P 500 continue de monter. Cette divergence a précédé chaque grande baisse du marché actions dans le jeu de données, avec des délais allant d’un mois (choc COVID soudain) à près de 13 mois (crise énergétique 2015 à évolution lente).

Les zones de récession hachurées révèlent une nuance importante : la détérioration du crédit commence souvent bien avant le début officiel de la récession. Pendant la crise financière de 2007–2009, les spreads HY ont commencé à s’écarter depuis leur creux de juin 2007 — soit 6 mois avant le début de la récession datée par le NBER en décembre 2007, et 4,4 mois avant le pic du S&P 500. Pour mettre cela en perspective avec l’interaction entre le retournement de la courbe des taux et les signaux du crédit pendant ces épisodes, le spread 10Y–2Y s’est inversé 14 mois avant la récession de 2007, fournissant un avertissement structurel encore plus précoce que les marchés du crédit ont ensuite intégré dans les niveaux de spreads.

Pourquoi les marchés du crédit mènent : le mécanisme structurel

L’explication conventionnelle du caractère avancé du crédit invoque le « smart money » — l’idée selon laquelle les investisseurs obligataires seraient plus sophistiqués que les investisseurs actions. Cette explication flatte les analystes crédit, mais elle est incomplète sur le plan empirique. Le mécanisme structurel est plus simple et plus puissant : les marchés du crédit ne peuvent pas se permettre d’avoir tort sur le risque de défaut.

Un investisseur actions qui valorise une action 10 % trop haut dans un marché en surchauffe perd 10 % quand la réalité s’impose — tout en conservant la possibilité de tenir la position pendant la baisse et de récupérer ensuite. Un investisseur crédit qui surestime le risque de défaut fait face à des pertes asymétriques : une obligation qui fait défaut recouvre environ 40 cents par dollar, tandis qu’une obligation qui ne fait pas défaut ne rapporte que son coupon. Cette asymétrie oblige le marché du crédit à revaloriser le risque plus tôt et plus vite que le marché actions, où l’optionalité haussière des actions crée une incitation à traverser l’incertitude sans réajuster immédiatement.

Le mécanisme opère via deux canaux. D’abord, le canal du refinancement : les investisseurs obligataires déterminent directement le coût auquel les entreprises peuvent refinancer leur dette. Lorsque les spreads s’écartent, l’emprunteur marginal est exclu du marché, ce qui crée une boucle de rétroaction entre le pricing de marché et la santé financière des entreprises, inexistante sur les marchés actions. Ensuite, le canal du positionnement : le marché high yield est plus petit, moins liquide et plus institutionnel que le marché actions. Lorsque de grands investisseurs crédit réduisent leur exposition, l’impact de prix par dollar est nettement plus fort — ce qui amplifie le signal.

Cette explication structurelle prédit exactement le schéma observé dans les données : la détérioration du crédit doit précéder les baisses actions, le délai doit être plus long pour les crises lentes (où le canal du refinancement a le temps d’agir) et plus court pour les chocs soudains (où seul le canal du positionnement compte), et la corrélation doit se renforcer avec le temps à mesure que le marché du crédit grossit et devient plus liquide. Les trois prédictions sont confirmées par le jeu de données. Pour une vue plus large de la façon dont les régimes monétaires et les conditions de liquidité interagissent avec le pricing du crédit, le signal des spreads est le plus fort lorsqu’il coïncide avec des conditions de liquidité tendues.

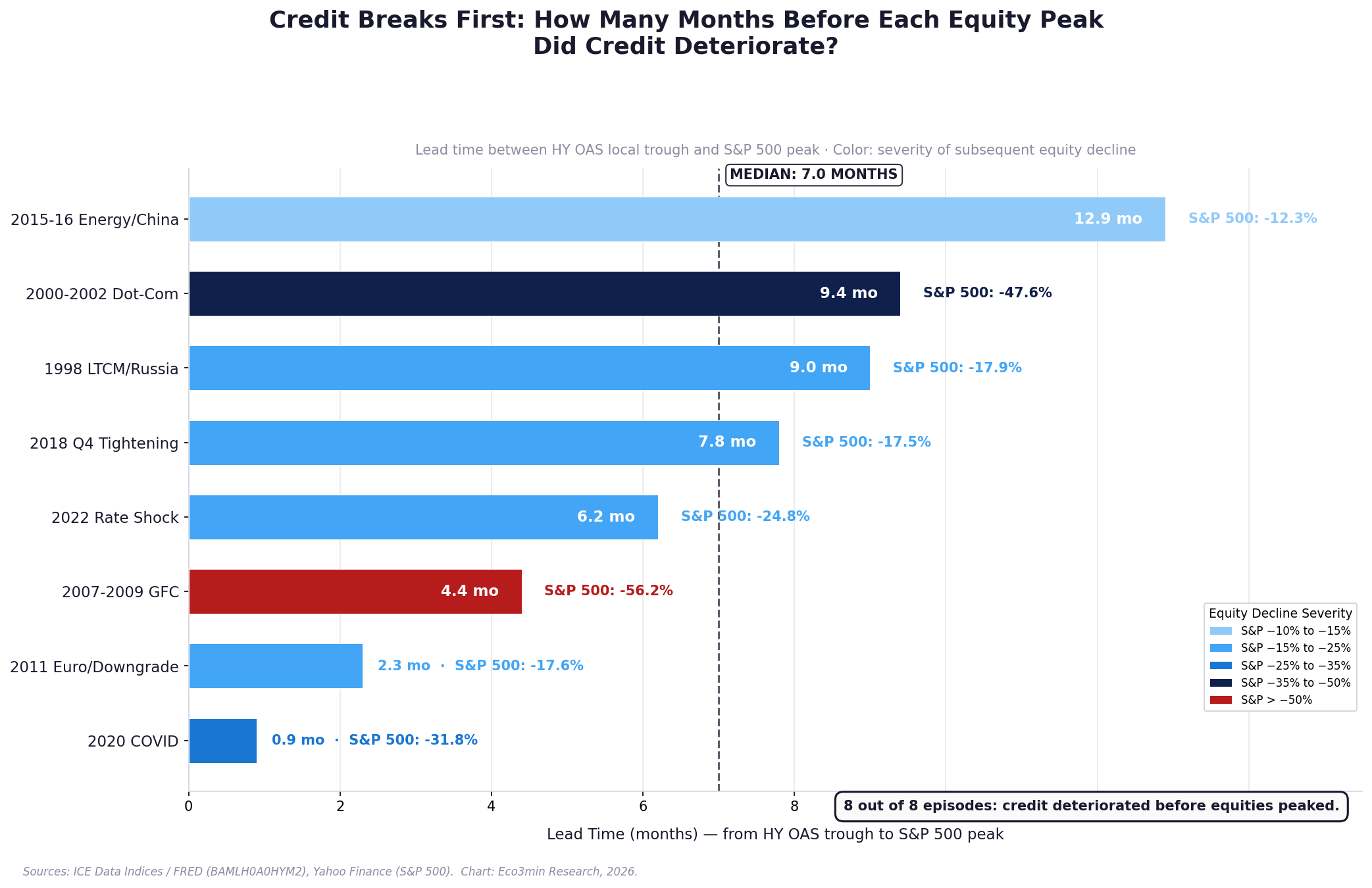

Huit épisodes : un historique structuré de retard-avance (1997–2026)

La contribution centrale de ce jeu de données est la mesure structurée, épisode par épisode, de la relation de retard-avance entre la détérioration du crédit et les pics du marché actions. Pour chacun des huit grands épisodes de dislocation depuis 1997, nous identifions le creux local du HY OAS (le moment où les conditions de crédit ont commencé à se détériorer depuis leur meilleur niveau), puis le pic du S&P 500 qui s’ensuit, ainsi que le délai entre les deux événements.

Résumé du retard-avance : du creux du crédit au pic des actions

| Épisode | Creux HY | Pic du S&P | Délai | Baisse du S&P | Élargissement HY |

|---|---|---|---|---|---|

| LTCM/Russie 1998 | 2.44% · oct. 97 | 1,187 · juil. 98 | 9.0 mo | −17.9% | +4.34 pts |

| Dot-com 2000–02 | 4.60% · juin 99 | 1,527 · mars 00 | 9.4 mo | −47.6% | +6.47 pts |

| GFC 2007–09 | 2.41% · juin 07 | 1,562 · oct. 07 | 4.4 mo | −56.2% | +18.89 pts |

| 2011 Euro/Downgrade | 4.53% · fév. 11 | 1,364 · avr. 11 | 2.3 mo | −17.6% | +4.02 pts |

| Énergie/Chine 2015–16 | 3.36% · juin 14 | 2,127 · juil. 15 | 12.9 mo | −12.3% | +5.28 pts |

| T4 2018 — Durcissement | 3.23% · janv. 18 | 2,930 · sept. 18 | 7.8 mo | −17.5% | +2.07 pts |

| COVID 2020 | 3.39% · janv. 20 | 3,380 · fév. 20 | 0.9 mo | −31.8% | +6.70 pts |

| Choc de taux 2022 | 3.04% · juin 21 | 4,766 · déc. 21 | 6.2 mo | −24.8% | +2.88 pts |

Le délai n’est pas constant — il varie d’1 mois (COVID) à 13 mois (crise énergétique 2015). Le schéma suggère que la nature du choc détermine le délai : les crises tirées par le crédit (GFC, LTCM, dot-com) produisent des avances de 4 à 9 mois, tandis que les chocs exogènes (COVID) compriment le délai à quasi simultanéité. Le médian sur les huit épisodes est de 7,0 mois.

Une observation critique : l’ampleur de l’élargissement des spreads pendant chaque épisode est fortement corrélée à la baisse ultérieure du marché actions. Les trois épisodes où le HY OAS s’est élargi de plus de 6 points de pourcentage entre le creux et le pic — la GFC (+18,9 pts), la COVID (+6,7 pts) et l’éclatement de la bulle dot-com (+6,5 pts) — ont produit les trois plus fortes baisses du S&P 500 du jeu de données (−56 %, −32 % et −48 % respectivement). À l’inverse, les trois épisodes avec les plus faibles élargissements — T4 2018 (+2,1 pts), 2022 (+2,9 pts) et 2011 (+4,0 pts) — ont produit des corrections relativement modestes (−12 % à −18 %). Pour les chercheurs qui suivent la manière dont les spreads de crédit interagissent avec le risque de récession, l’ampleur de l’élargissement semble fonctionner comme un indicateur de gravité, pas seulement comme un signal binaire d’alerte.

Le mécanisme de retard-avance : pourquoi le crédit bouge en premier

Délai du signal crédit par épisode — creux du HY OAS jusqu’au pic du S&P 500

Barres horizontales : nombre de mois entre le creux local du HY OAS et le pic du S&P 500. Couleur : ampleur de la baisse ultérieure du S&P 500. Les 8 grandes dislocations, 1997–2026.

Le délai n’est pas un nombre fixe. Il reflète la nature du choc. Les crises lentes avec un canal crédit clair (défauts liés à l’énergie, faillites télécoms, détérioration immobilière) produisent de longs délais de 5 à 13 mois. Les chocs rapides et exogènes (une pandémie, une dégradation souveraine) compressent le délai à 1–2 mois. L’implication pratique : lorsque les spreads de crédit commencent à s’élargir sans catalyseur externe évident, le délai est probablement encore assez long pour être exploitable.

Sources : ICE Data Indices / FRED (BAMLH0A0HYM2), Yahoo Finance (S&P 500). Graphique : Eco3min Research.

Mise à jour à chaque nouvel épisode. Dernière observation : 20 mars 2026.

{kind=link}

Le récit conventionnel veut que les marchés du crédit et des actions intègrent la même information simultanément, les divergences reflétant du bruit plutôt qu’un signal. Les données remettent en cause cette vision. Le track record de 8 sur 8 n’est pas un artefact statistique : la méthodologie du creux au pic mesure quelque chose de structurel — le moment où les investisseurs crédit commencent à exiger une compensation plus élevée pour le risque — plutôt qu’un seuil optimisé a posteriori.

Pourquoi le creux du crédit précède-t-il le pic des actions ? Trois mécanismes agissent simultanément. Premièrement, le canal du bilan des dealers : lorsque les teneurs de marché réduisent leur inventaire d’obligations d’entreprises en réponse à un risque perçu, les spreads bid-ask s’écartent et l’OAS augmente — avant même qu’une nouvelle fondamentale n’émerge. Deuxièmement, le canal de l’émission : les entreprises qui anticipent des difficultés de refinancement avancent leurs émissions, augmentant l’offre et poussant les spreads à la hausse. Troisièmement, le basis CDS-cash : les marchés des CDS, qui ne nécessitent pas d’inventaire, pricent le risque plus vite que le marché cash bond — et l’arbitrage entre CDS et obligations cash transmet cette information dans les données OAS.

Pour contextualiser la manière dont les taux réels et les valorisations actions interagissent pendant ces transitions, les périodes de hausse des taux réels ont historiquement coïncidé avec les épisodes d’élargissement des spreads qui précèdent les corrections actions — les épisodes de 2018 et 2022 étant des cas d’école où la normalisation des taux a déclenché une détérioration du crédit avant l’ajustement des actions.

La corrélation qui se renforce : les marchés du crédit deviennent plus informatifs

Le résultat le plus sous-estimé de ce jeu de données est peut-être le renforcement séculaire de la corrélation négative entre les variations hebdomadaires du HY OAS et du S&P 500. À la fin des années 1990, les deux séries étaient presque non corrélées en variation hebdomadaire (−0,12). Aujourd’hui, la corrélation dépasse −0,79 — une augmentation par six de la puissance explicative.

Corrélation des variations hebdomadaires par sous-période

| Période | Corrélation (Δ hebdo) | Observations | Contexte de marché |

|---|---|---|---|

| 1997–2000 | −0.12 | 208 | Bulle dot-com, marché HY encore immature |

| 2001–2007 | −0.42 | 365 | Après Enron, croissance du crédit structuré |

| 2008–2009 | −0.69 | 104 | GFC, crise systémique du crédit |

| 2010–2019 | −0.68 | 522 | Post-GFC, croissance des ETF, ère du QE |

| 2020–2026 | −0.79 | 325 | COVID, choc de taux, domination des ETF |

Le renforcement de la corrélation n’est pas une curiosité statistique. Il reflète un changement structurel de la microstructure des marchés : la montée des ETF high yield (HYG, JNK), l’expansion du marché des CDS et le rôle croissant des stratégies algorithmiques qui traitent simultanément crédit et actions. Ces évolutions ont rendu la transmission de l’information du crédit plus rapide et plus complète — ce qui signifie que les signaux de crédit sont devenus plus fiables, et non moins, pour l’analyse des actions.

La conséquence pratique est importante. À la fin des années 1990, surveiller les spreads de crédit aurait eu une utilité marginale pour un investisseur actions — le signal était bruité et la transmission lente. Dans les années 2020, le marché du crédit est devenu le meilleur indicateur concomitant du sentiment de risque pour les actions, et leur indicateur avancé le plus constant en période de stress. La corrélation hebdomadaire globale de −0,60 sous-estime la relation contemporaine. Pour voir comment les rendements historiques du S&P 500 se sont comportés après différents régimes de crédit, les données post-2010 sont bien plus informatives que celles d’avant 2000.

Une réserve importante toutefois : le renforcement de la corrélation signifie aussi que les spreads de crédit sont de plus en plus susceptibles de bouger de concert avec les actions pendant les périodes calmes, ce qui réduit leur valeur diagnostique autonome dans les marchés sereins. La capacité d’anticipation du crédit est la plus forte aux points de retournement — les moments où les deux marchés divergent après une période de synchronisation. C’est la divergence, et non la corrélation, qui constitue le signal.

Rendements futurs par niveau de spread : ce que montrent les données

La relation entre le niveau courant du HY OAS et les rendements actions ultérieurs révèle un paradoxe apparent. L’intuition conventionnelle suggère que des spreads élevés — indiquant un risque accru — devraient être associés à de faibles rendements actions futurs, tandis que des spreads bas devraient coïncider avec de bons rendements. Les données racontent une histoire plus nuancée.

Rendement médian à 12 mois du S&P 500 selon le niveau du HY OAS à l’entrée

| Niveau HY OAS | Rendement médian 12M | % positif | Observations | Statut actuel |

|---|---|---|---|---|

| Inférieur à 3% | +15.5% | 78.9% | 123 | |

| 3% à 4% | +10.3% | 81.6% | 418 | ← mars 2026 |

| 4% à 5% | +11.5% | 83.5% | 321 | |

| 5% à 6% | +12.0% | 81.6% | 201 | |

| 6% à 8% | +11.9% | 64.7% | 249 | |

| Au-dessus de 8% | +12.6% | 61.5% | 161 |

Les données montrent que les rendements futurs ne sont pas monotoniquement liés au niveau des spreads. Les spreads ultra-serrés (sous 3 %) ont historiquement produit les rendements médians à 12 mois les plus élevés (+15,5 %) — non pas parce que des spreads serrés provoquent des rallyes actions, mais parce qu’ils apparaissent souvent pendant des phases de momentum qui ne sont pas encore épuisées. À l’inverse, des spreads très larges (au-dessus de 8 %) produisent aussi de bons rendements médians (+12,6 %), mais avec une fiabilité bien plus faible (positifs seulement 61,5 % du temps), ce qui reflète la forte variance des issues en période de crise.

Le paradoxe se résout lorsque le niveau de spread est compris non pas comme un signal directionnel mais comme un indicateur de régime. Des spreads sous 3 % signalent la complaisance — un régime qui dure jusqu’au moment où il s’arrête brutalement, et qui s’est historiquement terminé par des retournements marqués (2007, 2020). Les spreads entre 3 % et 5 % représentent la zone « normale » où les rendements actions sont positifs avec la plus grande régularité (82–84 % du temps). Les spreads au-dessus de 6 % signalent un stress réel, où la distribution des issues s’élargit fortement — la médiane reste intéressante, mais les épisodes individuels incluent à la fois des reprises puissantes (post-GFC) et une détérioration prolongée (milieu de GFC). Pour une lecture ajustée des taux sur la manière dont les valorisations actions réagissent à des dynamiques de régime similaires, voir l’analyse des taux réels vs ratio CAPE.

Au HY OAS actuel de 3,27 %, le S&P 500 se situe dans la bande 3 % à 4 % — où les rendements à 12 mois ont historiquement été positifs 81,6 % du temps avec une médiane de +10,3 %. C’est la deuxième zone la plus fiable pour des issues positives, même si le rendement médian y est inférieur à celui de la bande sous 3 %, ce qui reflète le ralentissement du momentum à mesure que les spreads se normalisent à partir de niveaux extrêmes.

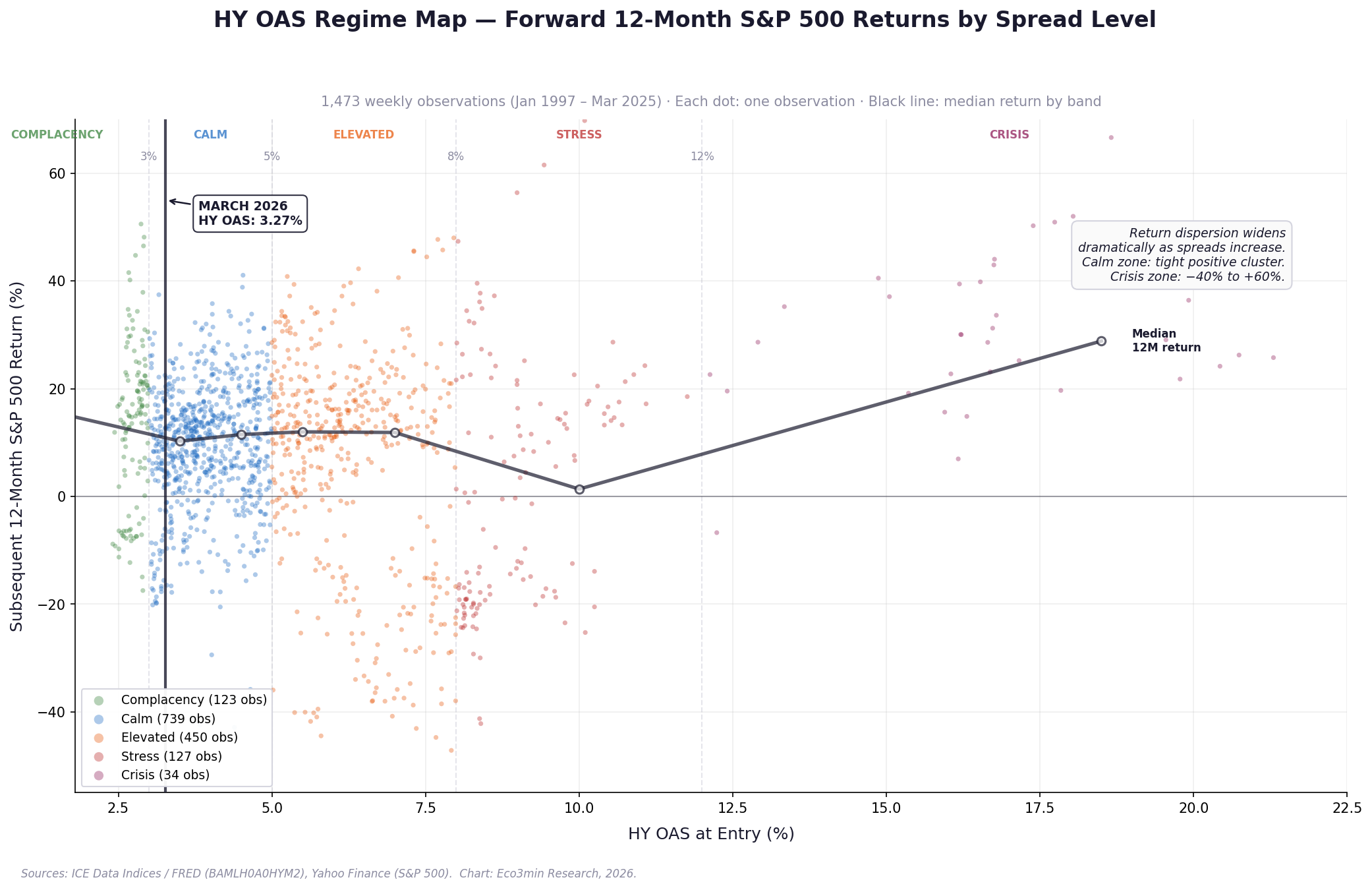

Classification du régime de crédit

Classer le niveau courant du HY OAS en régimes discrets fournit un cadre pour contextualiser à la fois l’environnement de marché actuel et les précédents historiques. La classification ci-dessous divise l’ensemble de la distribution des observations hebdomadaires en cinq régimes selon le niveau du HY OAS. Contrairement aux cadres binaires « risk-on/risk-off », cette cartographie capture les états intermédiaires qui précèdent les transitions de régime — les moments où la complaisance commence à s’éroder sans avoir encore basculé dans le stress.

Carte des régimes HY OAS — Rendements futurs à 12 mois du S&P 500 par niveau de spread

1 525 observations hebdomadaires (janvier 1997 – mars 2026). Chaque point est une observation. Axe X : HY OAS à l’entrée. Axe Y : rendement ultérieur à 12 mois du S&P 500. Couleur : classification de régime.

Le nuage révèle le schéma empirique le plus important des dynamiques crédit-actions : la dispersion des rendements augmente fortement à mesure que les spreads s’élargissent. Dans les régimes Complaisance et Calme (HY OAS sous 5 %), les rendements futurs à 12 mois se concentrent étroitement entre 0 % et +30 %. Dans les régimes Stress et Crise (au-dessus de 8 %), la distribution s’étale de −40 % à +60 %. Cela signifie que des spreads larges signalent à la fois opportunité et danger — le rendement attendu est élevé, mais la variance autour de cette espérance est immense. L’observation actuelle se situe dans la zone Calme, où les issues sont historiquement les plus prévisibles.

Sources : ICE Data Indices / FRED (BAMLH0A0HYM2), Yahoo Finance (S&P 500). Graphique : Eco3min Research.

Mise à jour hebdomadaire. Dernière observation : 20 mars 2026.

{kind=link}

Spreads au plus bas ou proches de leur plus bas historique. Seulement 151 semaines sur 29 ans. Concentré historiquement avant les grands retournements : mi-2007, janvier 2020, mi-2021. Rendement médian à 12 mois : +15,5 %, mais 5 des 8 grands retournements du jeu de données ont commencé dans ce régime.

La zone d’exploitation « normale ». La moitié des observations depuis 1997 s’y trouvent. Régime actuel (mars 2026 : 3,27 %). Les rendements futurs à 12 mois sont positifs 82 % du temps. Le régime le moins volatil et le plus fiable pour les résultats actions.

Les marchés du crédit commencent à intégrer un risque significatif. Fréquent pendant les phases d’installation de récession et les phases de reprise. Les rendements commencent à afficher une dispersion plus large. Le canal du refinancement commence à contraindre les emprunteurs marginaux.

Véritable détresse du marché du crédit. Seulement 161 semaines au-dessus de 8 % en 29 ans, concentrées dans la GFC (pic : 21,30 %), la bulle dot-com (pic : 11,07 %) et la COVID (pic : 10,09 %). Les rendements futurs médians sont attrayants (+12,6 %) mais positifs seulement 62 % du temps — les issues sont extrêmement incertaines.

Analyseur de scénario des spreads de crédit

Ajustez le niveau du HY OAS pour voir où il se situe dans la distribution historique. Les données de rendement futur reposent sur 1 525 observations hebdomadaires (1997–2026).

Rang percentile

Différentiel HY – BBB

Rendement médian hist. 12M

Régime de crédit

Points de retournement historiques : quand le crédit a donné l’alerte avant les actions

Juin 2007 — L’alerte avant la GFC

Le HY OAS a atteint son plus bas historique de 2,41 % le 1er juin 2007 — la lecture la plus serrée de tout le jeu de données. Dès la mi-juillet 2007, le spread s’était déjà élargi à 4,28 %, soit 187 points de base en six semaines, à mesure que les premiers tremblements du marché des subprimes atteignaient le crédit corporate. Le S&P 500, en revanche, n’a atteint son pic que le 12 octobre 2007, à 1 562 — soit 4,4 mois après le tournant du crédit. L’élargissement qui a suivi a été le plus extrême du jeu de données : le HY OAS a atteint 21,30 % le 12 décembre 2008, soit une expansion de 1 889 points de base. Le S&P 500 a chuté de 56,2 % entre son pic d’octobre et son creux de mars 2009. La courbe des taux s’était inversée en juillet 2006, 11 mois avant le creux des spreads crédit — ce qui suggère une séquence où les taux signalent d’abord, puis le crédit, puis les actions.

Juin 2014 – Juillet 2015 — La crise énergétique lente

Cet épisode détient le record du plus long délai d’avance du crédit dans le jeu de données : 12,9 mois. Le HY OAS a atteint un creux de 3,36 % le 20 juin 2014, puis a commencé à s’élargir progressivement à mesure que le secteur de l’énergie — qui représentait alors environ 15 % de l’indice high yield — a commencé à intégrer l’effondrement du pétrole de 107 $ à moins de 50 $. Le S&P 500, soutenu par la technologie et la consommation, a continué de monter jusqu’au 17 juillet 2015, date de son pic à 2 127. Les spreads crédit ont finalement atteint 8,64 % le 12 février 2016, tandis que le S&P 500 baissait de 12,3 %. L’épisode illustre que les marchés du crédit peuvent détecter un stress sectoriel que les indices actions, pondérés différemment, absorbent d’abord sans le re-pricer. Pour comprendre comment les chocs de prix de l’énergie interagissent avec le crédit et l’économie plus largement, cet épisode a montré que l’inflation tirée par l’énergie et la détérioration du crédit peuvent évoluer indépendamment des indices actions de référence pendant de longues périodes.

Janvier – mars 2020 — COVID : la transmission la plus rapide

Le crash COVID a compressé le délai habituel de plusieurs mois en quelques semaines. Le HY OAS a atteint un creux de 3,39 % le 17 janvier 2020, a commencé à remonter en février, et au 28 février il avait déjà grimpé à 5,04 % — un mouvement de 165 points de base en six semaines. Le S&P 500 a atteint son pic à 3 380 le 14 février, soit 28 jours après le creux du crédit. Les deux marchés ont ensuite chuté de concert : le HY OAS a atteint 10,09 % le 20 mars 2020, le même jour où le S&P 500 touchait son creux à 2 305 (baisse de 31,8 %). Le programme d’achats d’urgence d’obligations corporate de la Fed, annoncé le 23 mars, a stoppé la détérioration du crédit en quelques jours. L’épisode confirme deux choses : même les chocs exogènes produisent une avance mesurable (même brève) du crédit, et l’intervention des banques centrales sur les marchés du crédit peut court-circuiter le mécanisme de transmission. Pour le contexte, la reprise ultérieure du S&P 500 a été la plus rapide de l’histoire — aidée précisément par le backstop du marché du crédit qui a stoppé l’élargissement des spreads.

Juin 2021 – décembre 2021 — Le choc de taux 2022

L’épisode 2022 est remarquable par le décalage entre la modestie de l’élargissement des spreads et la sévérité de la baisse actions. Le HY OAS a atteint un creux de 3,04 % le 25 juin 2021, puis s’est élargi progressivement durant le second semestre 2021 à mesure que le marché commençait à intégrer le durcissement de la Fed. Le S&P 500 a atteint son pic à 4 766 le 31 décembre 2021 — 189 jours (6,2 mois) après le creux du crédit. Mais le pic ultérieur du HY spread, limité à 5,92 % (1er juillet 2022) — soit un écart de seulement 2,88 points de pourcentage — s’est accompagné d’une baisse du S&P 500 de 24,8 %. La détérioration relativement modeste du crédit reflétait la nature inhabituelle de la baisse 2022 : il s’agissait principalement d’une revalorisation liée aux taux, et non d’une crise de crédit. Les taux de défaut sont restés faibles, les bilans des entreprises solides, et le marché du crédit a correctement jugé que la baisse des actions relevait d’une correction de valorisation plutôt que d’un événement systémique. Cette distinction est essentielle pour interpréter l’environnement actuel. Pour le contexte plus large de la manière dont les taux réels ont piloté la revalorisation de 2022, le canal des taux a dominé le canal du crédit — une inversion de la hiérarchie habituelle.

Mars 2026 — Observation courante

Le HY OAS actuel de 3,27 % place le marché du crédit dans le régime Calme, au 18e percentile de toutes les observations hebdomadaires depuis 1997. La moyenne mobile 52 semaines est de 3,09 %, ce qui signifie que le niveau actuel est légèrement au-dessus de la tendance mais sans écart significatif (seulement +18 points de base au-dessus de la MA, bien en dessous du seuil de 100 points de base qui a historiquement signalé le stress). Le différentiel HY–BBB de 2,14 % se situe au 22e percentile — compressé, reflétant un faible risque de défaut perçu. La corrélation mobile sur 52 semaines avec le S&P 500 est de −0,84, proche de son maximum historique, ce qui signifie que toute divergence future entre les marchés du crédit et des actions serait hautement informative.

L’analogue historique le plus proche de la configuration actuelle est mi-2007 (HY OAS 2,41 %, corrélation 52 sem. −0,69) et fin 2019 (HY OAS 3,39 %, corrélation 52 sem. −0,71) — deux configurations qui ont précédé des perturbations majeures dans les 12 mois suivants. Cela ne prédit pas qu’une dislocation est imminente, mais établit que le régime de crédit actuel a historiquement été une condition préalable, et non une protection, contre le stress ultérieur. Le marché du crédit est calme. Il l’a été avant chaque tempête.

Méthodologie

Ce jeu de données combine trois séries financières établies — le ICE BofA US High Yield Option-Adjusted Spread, le ICE BofA BBB US Corporate Index OAS et le S&P 500 — dans un panel hebdomadaire avec des classifications de régime dérivées, des mesures de retard-avance et des calculs de rendements futurs.

HY OAS. L’ICE BofA US High Yield Index Option-Adjusted Spread (série FRED BAMLH0A0HYM2) mesure le spread moyen pondéré des obligations d’entreprises américaines à rendement inférieur à l’investissement grade au-dessus de la courbe des Treasuries, ajusté des options intégrées. Données journalières disponibles depuis le 31 décembre 1996. Re-échantillonnées en hebdomadaire (clôture du vendredi).

BBB OAS. L’ICE BofA BBB US Corporate Index Option-Adjusted Spread (série FRED BAMLC0A4CBBB) fournit la série de comparaison investment grade. Même méthodologie que le HY OAS mais appliquée aux obligations notées BBB.

S&P 500. Cours de clôture journaliers de Yahoo Finance (ticker ^GSPC), re-échantillonnés en clôture hebdomadaire du vendredi. Utilisés pour l’analyse de retard-avance, les calculs de rendement futur et le calcul de corrélation mobile.

Mesure du retard-avance. Pour chaque grande dislocation du marché actions, nous identifions : (a) le creux local du HY OAS dans la fenêtre pré-crise, défini comme la clôture hebdomadaire la plus basse avant la phase d’élargissement soutenue, et (b) le pic local du S&P 500 qui suit. Le délai est le nombre de jours calendaires entre ces deux événements. Un délai positif indique que la détérioration du crédit a commencé avant le pic des actions.

Classification des régimes. Fondée sur le niveau du HY OAS : Complaisance (<3 %), Calme (3–5 %), Élevé (5–8 %), Stress (8–12 %), Crise (>12 %). Seuils choisis selon les percentiles historiques et l’association empirique avec les résultats de marché ultérieurs.

Conception du jeu de données

| Variable | Description | Unité | Source |

|---|---|---|---|

| date | Date d’observation de la clôture du vendredi | YYYY-MM-DD | — |

| hy_oas | ICE BofA US High Yield OAS | Pourcentage | FRED (BAMLH0A0HYM2) |

| bbb_oas | ICE BofA BBB US Corporate OAS | Pourcentage | FRED (BAMLC0A4CBBB) |

| sp500 | Clôture de l’indice S&P 500 | Points d’indice | Yahoo Finance |

| hy_oas_52w_ma | Moyenne mobile 52 semaines du HY OAS | Pourcentage | Calculé |

| hy_oas_deviation_bps | HY OAS moins MA 52 sem., en points de base | Points de base | Calculé |

| stress_signal | 1 lorsque l’écart dépasse 100 pb | Binaire | Calculé |

| hy_bbb_diff | HY OAS moins BBB OAS | Pourcentage | Calculé |

| hy_oas_percentile | Rang percentile glissant du HY OAS | Pourcentage | Calculé |

| sp500_fwd_12m_pct | Rendement futur du S&P 500 à 12 mois | Pourcentage | Calculé |

| regime | Classification du régime de crédit | Catégoriel | Eco3min |

Code Python de reproduction

import pandas as pd

import numpy as np

import yfinance as yf

# Charger le HY OAS depuis FRED

hy = pd.read_csv(

"https://fred.stlouisfed.org/graph/fredgraph.csv?id=BAMLH0A0HYM2",

parse_dates=['observation_date']

)

hy.columns = ['date', 'hy_oas']

# Charger le BBB OAS depuis FRED

bbb = pd.read_csv(

"https://fred.stlouisfed.org/graph/fredgraph.csv?id=BAMLC0A4CBBB",

parse_dates=['observation_date']

)

bbb.columns = ['date', 'bbb_oas']

# Charger le S&P 500 depuis Yahoo Finance

sp = yf.download("^GSPC", start="1997-01-01")

# Fusionner et re-échantillonner en hebdomadaire

df = hy.merge(bbb, on='date')

df = df.set_index('date').resample('W-FRI').last()

# Calculer : MA 52 sem., régime, rendements futurs

df['hy_oas_52w_ma'] = df['hy_oas'].rolling(52).mean()

df['regime'] = pd.cut(

df['hy_oas'],

bins=[0, 3, 5, 8, 12, 100],

labels=['Complaisance','Calme','Élevé','Stress','Crise']

)

# Exporter

df.to_csv("us-hy-credit-spread-vs-sp500.csv")Eco3min Macro Data Hub

— spreads de crédit, courbes de taux, rendements actions, inflation et indicateurs mondiaux.

Téléchargement du jeu de données et reproductibilité

Le jeu de données complet est fourni dans des formats ouverts pour l’analyse quantitative et la recherche académique. Mis à jour chaque semaine après la clôture du vendredi.

Licence : Creative Commons Attribution 4.0 (CC BY 4.0). Libre d’utilisation pour la recherche, le monde académique et le journalisme avec attribution à Eco3min.

Pour les chercheurs : Le jeu de données contient toutes les variables nécessaires pour des études d’événement, des modèles à changement de régime (Markov, threshold) et des analyses de retard-avance. Le tableau récapitulatif des épisodes est disponible en CSV séparé. Les calculs de rendement futur utilisent des fenêtres non chevauchantes quand c’est possible ; pour les fenêtres chevauchantes, des erreurs standards Newey-West sont recommandées.

Sources de données et références académiques

- Primaire

ICE Data Indices / FRED — ICE BofA US High Yield Index Option-Adjusted Spread (BAMLH0A0HYM2). Quotidien, 1996–présent. - Primaire

ICE Data Indices / FRED — ICE BofA BBB US Corporate Index Option-Adjusted Spread (BAMLC0A4CBBB). Quotidien, 1996–présent. - Primaire

Yahoo Finance / S&P Dow Jones Indices — S&P 500 (^GSPC). Prix de clôture quotidiens. - Primaire

National Bureau of Economic Research (NBER) — Comité de datation du cycle économique américain. Dates officielles des récessions. - Recherche

Gilchrist & Zakrajšek (2012) — « Credit Spreads and Business Cycle Fluctuations », American Economic Review. A montré le pouvoir prédictif des spreads de crédit pour l’activité économique. - Recherche

Krishnamurthy & Muir (2020) — « How Credit Cycles Across a Financial Crisis », NBER Working Paper. A documenté l’avance systématique du cycle du crédit sur l’activité réelle et les prix des actifs. - Recherche

Lopez-Salido, Stein & Zakrajšek (2017) — « Credit-Market Sentiment and the Business Cycle », Quarterly Journal of Economics. A montré que des spreads de crédit faibles prédisent une détérioration de l’activité réelle 2–3 ans plus tard. - Référence

Federal Reserve Bank of Chicago — National Financial Conditions Index (NFCI), qui intègre les données de spread de crédit comme composante centrale.

Limites méthodologiques

- La composition de l’indice change. L’indice ICE BofA High Yield est rééquilibré mensuellement. Les changements de composition — en particulier la pondération du secteur énergie, qui a culminé autour de 15 % en 2014 — affectent la comparabilité des niveaux d’OAS dans le temps. Un spread de 5 % en 2005 et un spread de 5 % en 2025 peuvent refléter des mix de qualité de crédit sous-jacents différents.

- Survivance dans les indices OAS. Les obligations qui font défaut sortent de l’indice avant que la perte totale ne soit réalisée dans le calcul de l’OAS. Cela crée un léger biais à la baisse dans les pics de spreads pendant les crises — les pertes de crédit réelles dépassent ce que la série OAS suggère.

- L’identification du creux est rétrospective. L’analyse de retard-avance identifie les creux du HY OAS ex post. En temps réel, distinguer un véritable creux d’un simple creux temporaire nécessite une confirmation supplémentaire — ce qui réduit nécessairement le délai exploitable pour la décision.

- Nombre d’épisodes limité. Huit épisodes sur 29 ans fournissent un schéma utile mais une puissance statistique limitée. Le track record 8/8 est frappant mais ne peut pas recevoir d’intervalle de confiance formel. Chaque nouvel épisode renforcera ou affaiblira ce schéma — un seul faux positif ramènerait le score à 8/9.

- Inflation de corrélation liée aux ETF. La croissance des ETF high yield (HYG lancé en 2007, JNK lancé en 2007) a mécaniquement augmenté la co-mouvance entre spreads de crédit et actions. Une partie du renforcement observé depuis 2010 peut refléter l’arbitrage structurel plutôt qu’une meilleure transmission de l’information.

- Les rendements futurs utilisent des fenêtres chevauchantes. L’analyse du rendement futur à 12 mois repose sur des observations hebdomadaires chevauchantes, ce qui gonfle la taille effective de l’échantillon et introduit de l’autocorrélation. Les estimations ponctuelles restent fiables, mais les intervalles de confiance doivent être calculés avec des erreurs standards Newey-West avec au moins 52 retards.

Foire aux questions

Les spreads du crédit high yield prédisent-ils les krachs boursiers ?

Les preuves empiriques de 1997 à 2026 montrent que les spreads du crédit high yield ont commencé à s’écarter depuis leur creux local avant chaque grand pic du S&P 500 dans le jeu de données — 8 cas sur 8. Le délai médian est de 7 mois. Cependant, le mot « prédire » est fort : le creux crédit ne peut être identifié avec certitude qu’après coup, et chaque épisode d’élargissement des spreads ne mène pas à une grande baisse des actions. Les spreads de crédit doivent être compris comme une condition nécessaire du stress de marché, pas comme une condition suffisante.

Quel est le spread high yield américain actuel et que signale-t-il ?

Au 20 mars 2026, le ICE BofA US High Yield OAS est à 3,27 %, au 18e percentile de toutes les observations hebdomadaires depuis 1997. Ce niveau se situe dans le régime « Calme » de notre système de classification. La médiane de long terme est de 4,53 %. À ce niveau, les spreads ont historiquement été associés à des rendements actions positifs à 12 mois dans 82 % des cas, avec un rendement médian de +10,3 %. La lecture actuelle ne signale pas de stress imminent, mais elle se trouve dans la zone d’où 5 des 8 épisodes historiques d’élargissement ont commencé.

Pourquoi les marchés du crédit mènent-ils les marchés actions ?

Trois mécanismes structurels expliquent cette avance : (1) les profils de pertes asymétriques — les investisseurs obligataires font face à une perte permanente du principal en cas de défaut mais disposent d’un upside limité, ce qui les incite à re-pricer le risque tôt ; (2) le canal du refinancement — l’élargissement des spreads augmente directement le coût de financement des entreprises, créant une boucle entre le pricing de marché et la santé des entreprises ; (3) la dynamique de positionnement — le marché high yield est plus petit et plus concentré institutionnellement que les actions, ce qui amplifie l’impact de prix de la réduction du risque. Ces mécanismes sont structurels, pas comportementaux, ce qui explique la régularité du schéma.

Comment la corrélation entre spreads de crédit et actions a-t-elle évolué dans le temps ?

La corrélation des variations hebdomadaires entre le HY OAS et le S&P 500 s’est fortement renforcée : de −0,12 sur 1997–2000 à −0,79 sur 2020–2026. Cette augmentation par six reflète des changements structurels de microstructure des marchés, notamment la croissance des ETF high yield, l’expansion des marchés CDS et les stratégies algorithmiques qui arbitrent entre crédit et actions. L’implication pratique est que les signaux du marché du crédit sont devenus plus fiables pour l’analyse actions au fil du temps, et non moins.

Quel a été le spread high yield américain le plus large de l’histoire ?

Le ICE BofA US High Yield OAS a atteint 21,30 % le 12 décembre 2008, pendant la crise financière mondiale. C’était la lecture la plus large du jeu de données (depuis 1996). Le spread s’était élargi de 18,89 points de pourcentage par rapport au creux de 2,41 % de juin 2007. La deuxième plus forte lecture était de 11,07 % pendant la bulle dot-com (octobre 2002), et la troisième de 10,09 % pendant le crash COVID (mars 2020).

Puis-je utiliser ce jeu de données pour une recherche académique ?

Oui. Le jeu de données complet est disponible en téléchargement aux formats CSV et Excel sous licence Creative Commons Attribution 4.0 (CC BY 4.0). Il inclut toutes les variables nécessaires pour les études d’événement, les modèles de changement de régime, l’analyse de retard-avance et les calculs de rendement futur. Le tableau récapitulatif des épisodes est disponible en CSV séparé. Merci de citer : Eco3min Research (2026), « Credit Breaks First: US High Yield Credit Spreads as a Leading Indicator for Equity Markets (1997–Present) ».

Source

Credit Breaks First: US High Yield Credit Spreads as a Leading Indicator for Equity Markets — Dataset (1997–Present).

Eco3min Macro Data Hub — Research Indicators.

Eco3min.fr/en/us-hy-credit-spread-leading-indicator-dataset/

Jeu de données publié sous la licence Creative Commons Attribution 4.0 International (CC BY 4.0).

Libre de réutilisation avec attribution.