Taux d’intérêt réels aux États-Unis (1962–présent) — Dataset historique et analyse des régimes

Un jeu de données macroéconomiques mensuel suivant le coût de l’emprunt public américain (ajusté de l’inflation) sur six décennies, avec classification historique des régimes et données téléchargeables pour usage recherche.

Les taux d’intérêt réels US mesurent le rendement des obligations américaines corrigé de l’inflation — la différence entre le rendement nominal à 10 ans et l’inflation CPI réalisée. Cette page fournit une série mensuelle longue de 1962 à aujourd’hui, avec classification historique des régimes, analyses statistiques et données téléchargeables pour la recherche et la presse.

Rendement 10 ans

Inflation CPI (glissement annuel)

Taux d’intérêt réel

- Les taux d’intérêt réels US (rendement 10 ans − inflation CPI) ont fluctué entre environ −6,4% et +9,4% sur la période 1962–présent — une amplitude totale d’environ 16 points de pourcentage, selon les données FRED et BLS.

- Les taux réels ont été négatifs environ 16% des mois observés depuis 1962 (124 sur 770), mais ces épisodes se regroupent en fortes phases : les chocs pétroliers des années 1970 et la poussée d’inflation 2020–2023 expliquent la majorité des observations négatives.

- La plus longue période continue de taux réels négatifs a duré 35 mois (juillet 2020 – mai 2023), couvrant l’expansion monétaire liée au COVID et la poussée inflationniste post-pandémie — le creux le plus profond de la série à −6,4%.

- Le cycle de resserrement 2022–2023 a produit la transition la plus rapide de taux fortement négatifs à positifs depuis la désinflation dirigée par Volcker au début des années 1980.

- Historiquement, des périodes soutenues de taux réels négatifs ont coïncidé avec des valorisations d’actions supérieures à la moyenne, tandis que des taux réels soutenus au-dessus de 4% ont précédé des épisodes de tension financière significative.

Obs. mensuelles

Maximum historique

Minimum historique

Mois

Moyenne long terme

Faits clés sur les taux d’intérêt réels US

- Le taux réel le plus élevé enregistré dans la série est de +9,4%, observé en août 1983 lors de la désinflation post-Volcker, quand les rendements nominaux dépassaient 11% tandis que l’inflation CPI était en dessous de 2,5%.

- Le taux réel le plus bas enregistré est de −6,4%, observé en mars 2022 lorsque l’inflation CPI a dépassé 8,5% alors que le rendement 10 ans était proche de 2%.

- Les taux réels ont été négatifs dans environ 16% des mois depuis 1962 — mais 31% de ces observations négatives sont survenues dans les années 2020.

- La plus longue séquence continue de taux réels négatifs a duré 35 mois (juillet 2020 – mai 2023).

- La moyenne long terme des taux réels US est d’environ +2,0%, la médiane étant approximativement +1,9%.

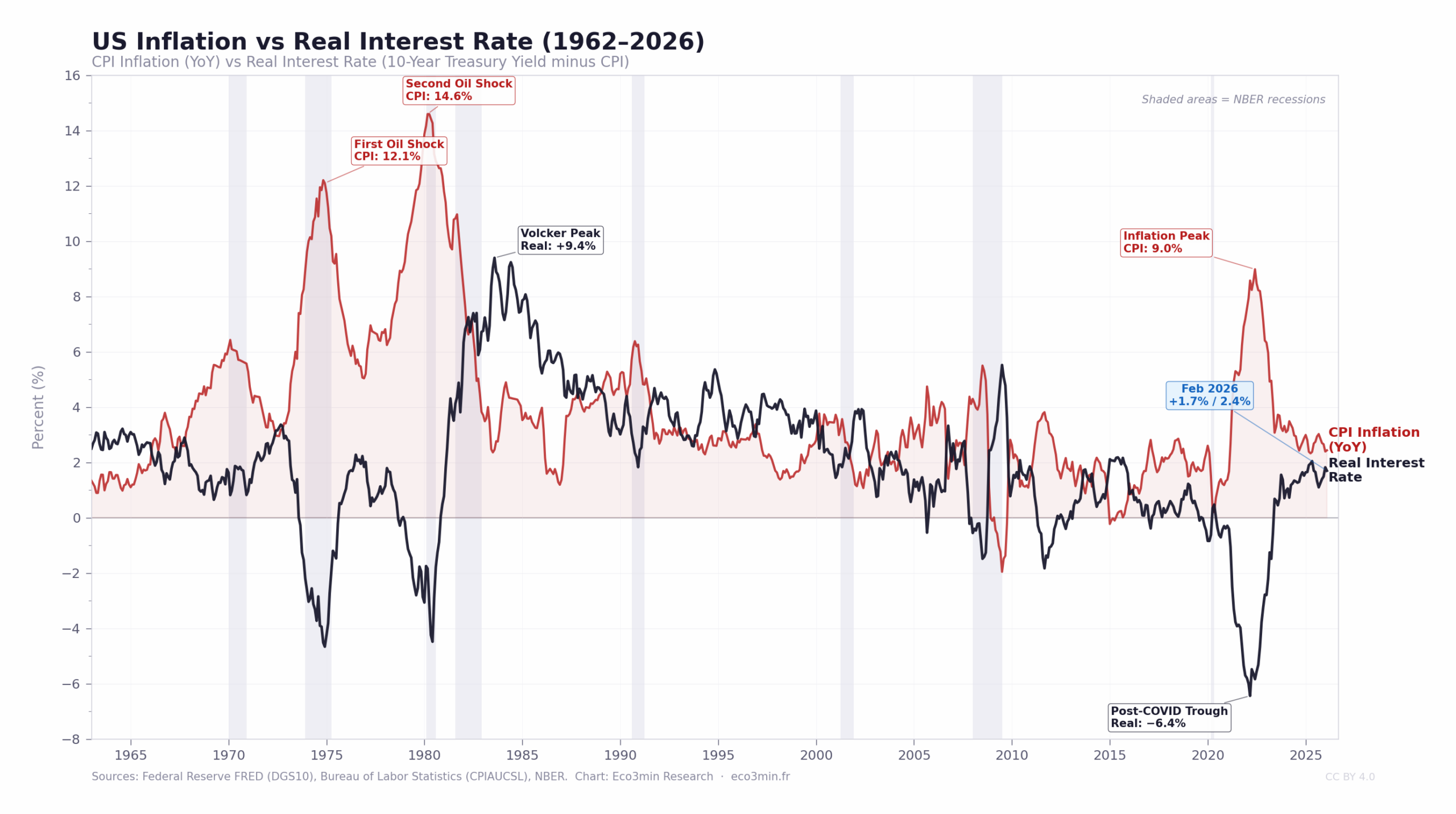

Graphique : Inflation américaine vs taux d’intérêt réel

Inflation américaine vs taux d’intérêt réel — Mensuel, janvier 1963 à février 2026

Inflation CPI (glissement annuel) et taux d’intérêt réel (rendement du Treasury à 10 ans moins inflation CPI). Zones grisées : récessions NBER.

Chaque épisode majeur de taux d’intérêt réels négatifs depuis 1962 a été précédé d’une poussée inflationniste dépassant les rendements nominaux — visible sur le graphique lorsque la ligne rouge (CPI) s’élève nettement au-dessus de la ligne noire (taux réel). L’épisode 2020–2022 a produit l’écart le plus large entre les deux séries de l’ensemble du jeu de données.

Sources : Federal Reserve Bank of St. Louis (FRED, série DGS10), Bureau of Labor Statistics (CPIAUCSL), dates de récession NBER. Graphique : Eco3min Research.

Graphique mis à jour mensuellement après la publication du CPI par le BLS. Dernière observation : février 2026.

{kind=link}

Le graphique ci-dessus présente le taux d’intérêt réel américain — défini comme le rendement du Treasury à 10 ans diminué du taux d’inflation CPI en glissement annuel — de janvier 1962 à février 2026. La ligne zéro sépare les environnements où les détenteurs d’obligations obtiennent un rendement réel positif après inflation (au-dessus) de ceux où l’inflation érode le pouvoir d’achat des rendements obligataires (en dessous). Les valeurs extrêmes annotées en 1974, 1983 et 2022 correspondent aux trois plus importantes dislocations de taux réels observées dans la série.

Contexte macroéconomique : pourquoi les taux réels comptent

Le taux d’intérêt réel est l’une des variables les plus déterminantes en analyse macroéconomique. Il représente le coût de l’emprunt corrigé de l’inflation — le prix payé par une économie pour différer consommation ou investissement dans le temps. Alors que les taux nominaux sont fixés par les banques centrales et les marchés obligataires, les taux réels reflètent l’interaction entre la politique monétaire et l’environnement inflationniste global.

Les taux réels jouent un rôle central dans plusieurs domaines. Dans la transmission de la politique monétaire, les banques centrales cherchent à influencer le taux réel effectif plutôt que le taux nominal. Un taux nominal de 5 % dans un environnement à 7 % d’inflation est économiquement accommodant (taux réel négatif), tandis qu’un taux nominal de 3 % avec 1 % d’inflation est relativement restrictif (taux réel +2 %). Cette distinction, formalisée dans le cadre de la règle de Taylor, est essentielle pour évaluer l’efficacité de la politique.

En valorisation d’actifs, les taux réels servent de taux d’actualisation dans les modèles de valeur actuelle. Des taux réels plus faibles augmentent la valeur théorique des actifs de longue durée — actions, immobilier et obligations longues. La compression des taux réels entre 2009 et 2021 est largement considérée comme un facteur structurel derrière la hausse des multiples d’actions durant cette période.

Pour la soutenabilité budgétaire, les taux réels déterminent la dynamique de l’accumulation de dette publique. Lorsque les taux réels sont inférieurs au taux de croissance réel de l’économie (condition r < g), les gouvernements peuvent soutenir des ratios dette/PIB plus élevés sans augmenter la pression fiscale — condition observée une partie des années 2010 aux États-Unis.

Dans les flux de capitaux internationaux, les différentiels de taux réels entre pays orientent les décisions d’allocation de capital. Une hausse des taux réels US par rapport aux autres économies avancées attire généralement des capitaux étrangers, renforce le dollar et resserre les conditions financières dans les marchés émergents — un canal documenté par le Bank for International Settlements.

Pour une analyse plus large du rôle des taux d’intérêt dans les cycles financiers, consultez notre dossier de recherche sur les régimes monétaires et les cycles de taux d’intérêt.

Question de recherche

Cette page examine une question empirique centrale : comment les taux d’intérêt réels US ont-ils évolué sur le long terme, et quels régimes structurels peut-on identifier dans les données ?

Plus précisément, le jeu de données permet d’étudier : la fréquence et la durée des environnements à taux réels négatifs vs positifs depuis 1962 ; l’amplitude et la vitesse des transitions entre régimes monétaires ; la relation entre niveaux de taux réels et conditions macroéconomiques larges ; et dans quelle mesure l’épisode 2020–2023 constitue une anomalie historique par rapport à l’enregistrement sur six décennies.

Applications de recherche courantes

Analyse de politique monétaire. Les chercheurs utilisent la série de taux réels pour évaluer l’orientation de la politique au-delà des seuls niveaux nominaux — distinguer quand un taux nominal donné est accommodant (en période d’inflation élevée) ou restrictif (en période d’inflation faible). La classification par régime facilite les comparaisons entre cycles politiques.

Valorisation d’actifs et taux d’actualisation. Les taux réels constituent le taux d’actualisation approprié dans les modèles de pricing par actualisation. Les analystes examinent la relation historique entre rendements réels et valorisations actions — notamment le ratio CAPE.

Analyse de soutenabilité de la dette. Les chercheurs en finances publiques utilisent la série pour évaluer le différentiel r − g (taux d’intérêt réel − croissance réelle), déterminant la trajectoire de la dette publique.

Études de régimes d’inflation. Le jeu de données permet d’identifier et comparer des environnements inflationnistes distincts — des années 1970 au choc post-pandémie 2021–2022 — via leur impact sur les taux réels.

Principaux résultats statistiques

Distribution long terme

Sur l’ensemble de l’échantillon (1962–présent), le taux d’intérêt réel moyen est d’environ +2,0%, avec un écart-type d’environ 2,6 points de pourcentage. La distribution est modérément asymétrique à gauche, reflétant une queue gauche plus longue liée aux épisodes de taux réels profondément négatifs lors de périodes inflationnistes. La médiane est d’environ +1,9%, proche de la moyenne — indiquant un noyau assez symétrique poussé vers le bas par des observations négatives extrêmes.

Statistiques récapitulatives (1962–Présent)

| Statistique | Valeur |

|---|---|

| Moyenne | +2.0% |

| Médiane | +1.9% |

| Écart-type | 2.6 pp |

| Minimum | −6.4% (mars 2022) |

| Maximum | +9.4% (août 1983) |

| Part des mois < 0% | ≈ 16% (124 / 770) |

| Part des mois > 4% | ≈ 17% (133 / 770) |

| Nombre d’observations | 770 |

Extrêmes historiques

| Période | Taux réel | Contexte |

|---|---|---|

| Août 1983 (pic) | +9.4% | Désinflation post-Volcker ; rendements nominaux restés élevés alors que l’inflation CPI est tombée sous 2,5% |

| 1974–1975 | −4.7% | Premier choc pétrolier ; inflation CPI au-dessus de 12% alors que les rendements nominaux n’ont pas suivi |

| 1980 | −4.5% | Second choc pétrolier ; pic d’inflation précédent le resserrement complet de Volcker |

| 2011–2012 | −0.6% en moyenne | Post-GFC et QE ; rendements 10 ans proches de 2% avec inflation modérée |

| Mar 2022 (creux) | −6.4% | Poussée d’inflation post-COVID ; CPI > 8,5% alors que le rendement 10 ans était proche de 2% |

Ruptures structurelles

Les données montrent au moins trois ruptures structurelles identifiables. La première autour de 1981–1982, lorsque le resserrement Volcker a déplacé l’économie d’un environnement réel volatile vers des taux réels positifs élevés et soutenus. La deuxième autour de 2008–2009, quand la Fed est passée à des taux nominaux proches de zéro et au quantitative easing, compressant les taux réels. La troisième a eu lieu en 2020–2022, lorsque l’expansion monétaire et budgétaire liée à la pandémie, suivie d’une forte inflation (>8%), a produit le creux le plus profond de la série — suivi d’une normalisation très rapide grâce aux hausses de taux agressives de la Fed.

Durée des environnements à taux réels négatifs

Bien que les taux réels négatifs ne soient pas la norme — environ 16% des observations mensuelles — ils se concentrent dans des épisodes intenses. La plus longue période continue négative a duré 35 mois (juillet 2020 – mai 2023), suivie de 24 mois lors du premier choc pétrolier (septembre 1973 – août 1975) et 22 mois lors du second choc (janvier 1979 – octobre 1980). Un épisode continu de 12 mois a aussi eu lieu de mai 2011 à avril 2012. En dehors de ces clusters, les mois négatifs sont généralement brefs et liés à des chocs d’inflation spécifiques.

Analyse des régimes historiques

La série de 60 ans peut être divisée en six grands régimes macroéconomiques, chacun caractérisé par une dynamique distincte des taux réels. Ces régimes correspondent à des périodes bien documentées de l’histoire monétaire et économique.

1962–1970 · Transition post-Bretton Woods

Taux réel moyen : +2,2% — Plage : +0,7% à +3,4% — Mois négatifs : 0

Sous le régime du système de Bretton Woods, la politique monétaire était contrainte par l’ancrage dollar-or. Les taux réels étaient positifs et modérés — aucun mois négatif enregistré durant cette décennie. L’inflation est restée contenue sous 4% la plupart du temps, et les rendements 10 ans ont fluctué entre 4% et 7%. Le régime prend fin lorsque les pressions inflationnistes augmentent à la fin des années 1960 et que la fin de Bretton Woods en 1971 retire l’ancre externe à la politique monétaire US.

1971–1982 · La Grande Inflation

Taux réel moyen : +0,9% — Plage : −4,7% à +7,4% — 34% des mois négatifs

Cette période comprend les deux chocs pétroliers (1973–1974 et 1979–1980), l’incapacité relative de la politique monétaire à ancrer les anticipations d’inflation, et le début du resserrement de Volcker. Le taux réel moyen reste légèrement positif à +0,9%, mais masque une forte volatilité : on passe de −4,7% lors des chocs à +7,4% lors des hausses agressives de taux par Volcker alors que l’inflation retombait. La nomination de Paul Volcker en août 1979 marque le tournant.

1983–1999 · Désinflation Volcker et Grande Modération

Taux réel moyen : +4,6% — Plage : +1,8% à +9,4% — Mois négatifs : 0

Le resserrement Volcker génère les taux réels les plus élevés et soutenus de la série. En relevant le Federal Funds Rate jusqu’à 20% en juin 1981, la Fed a brisé les anticipations inflationnistes, au prix de deux récessions (1980 et 1981–1982). L’inflation chute fortement en 1982–1983 ; les rendements nominaux diminuent plus lentement, produisant des taux réels supérieurs à 9% — pic historique de +9,4% en août 1983. Aucune observation mensuelle négative durant ces 17 ans. La période suivante, dite Grande Modération, est caractérisée par une baisse graduelle des rendements nominaux, une inflation stable autour de 2–3% et des taux réels positifs persistants.

2000–2008 · Ajustement post-dotcom et boom immobilier

Taux réel moyen : +1,7% — Plage : −1,5% à +3,9% — 11% des mois négatifs

L’éclatement de la bulle internet en 2000 conduit la Fed à baisser fortement ses taux, poussant brièvement les taux réels en territoire négatif. La reprise et le boom immobilier rétablissent les taux positifs, mais à des niveaux inférieurs aux années 1990. Cette période est marquée par la compression de la prime de terme et le déclin global des taux réels, processus qui s’accélèrera après 2008. Les épisodes négatifs sont brefs et liés à la récession de 2001 et au début de la crise financière de 2008.

2009–2021 · Environnement bas après la GFC

Taux réel moyen : +0,5% — Plage : −5,7% à +5,5% — 29% des mois négatifs

La crise financière de 2008 amène la Fed à réduire le Federal Funds Rate près de zéro et à lancer des achats d’actifs (QE). Ces actions compressent les rendements longs et produisent les taux réels moyens les plus bas depuis les années 1970. Le tableau reste nuancé : la moyenne est légèrement positive (+0,5%) et la période inclut des épisodes de taux réels élevés (tels que 2013–2014 lors du « taper tantrum » et 2018 lors du resserrement), où les taux réels ont dépassé +5%. Les mois négatifs se concentrent en 2011–2012 et, de façon plus marquée, à partir de 2020. La pandémie a entraîné une nouvelle expansion monétaire et budgétaire ; en 2021, la combinaison d’une reprise forte et de disruptions d’offre provoque une forte hausse du CPI et une plongée des taux réels.

2022–Présent · Choc inflationniste et normalisation

Taux réel moyen : −0,5% — Plage : −6,4% à +2,0% — 34% des mois négatifs

Ce régime commence par le creux le plus extrême de la série — −6,4% en mars 2022, lorsque l’inflation CPI dépassait 8,5% alors que le rendement 10 ans était proche de 2%. À partir de mars 2022, la Fed initie l’un des cycles de resserrement les plus agressifs de son histoire, relevant les taux d’environ 525 points de base sur ~16 mois. À mesure que les rendements nominaux remontaient et que l’inflation décélérait, les taux réels sont redevenus positifs à la mi-2023. Début 2026, le taux réel 10 ans se situe autour de +1,7%, dans la fourchette « neutre ». Cette transition rapide de −6,4% à des niveaux positifs est la normalisation la plus rapide depuis l’ère Volcker et soulève des questions sur le niveau d’équilibre des taux réels (r-star).

Cadre d’interprétation

Le cadre suivant classe les niveaux de taux réels en quatre grands environnements monétaires. Ces catégories sont dérivées de la distribution historique de la série et correspondent à des conditions macroéconomiques distinctes.

L’inflation dépasse significativement les rendements nominaux. Les détenteurs d’obligations subissent des pertes réelles importantes. Historiquement associé aux chocs d’inflation (années 1970) ou aux expansions monétaires de crise (2020–2022). Favorise généralement les actifs réels et les actions par rapport au revenu fixe.

Des taux légèrement négatifs reflètent souvent une politique monétaire délibérément accommodante visant à stimuler l’activité. Commun lors des phases d’assouplissement ou des reprises post-récession. Cet environnement favorise l’expansion du crédit et la prise de risque.

Des taux réels positifs cohérents avec une croissance stable et des anticipations d’inflation ancrées. Cette fourchette englobe la moyenne long terme de la série (+2,0%) et est généralement associée aux meilleurs équilibres macroéconomiques.

Des taux réels élevés indiquent des conditions monétaires strictes. Historiquement concentrés dans l’ère post-Volcker (1983–1999), quand les taux réels moyens étaient autour de +4,6%. Des lectures soutenues au-dessus de 4% ont souvent précédé des tensions financières ou récessions.

Méthodologie

Les taux d’intérêt réels sont calculés comme la différence entre le rendement nominal du bon du Trésor US à 10 ans et le taux d’inflation CPI en glissement annuel (12 mois).

La série de rendement nominal (DGS10) provient de la base FRED de la Federal Reserve Bank of St. Louis. L’indice des prix à la consommation (CPIAUCSL) est publié par le Bureau of Labor Statistics. Les deux séries sont rééchantillonnées en fréquence mensuelle (fin de mois) pour assurer l’alignement temporel.

Cette mesure utilise des taux réels ex-post — c’est-à-dire l’inflation réalisée, et non les anticipations d’inflation. L’approche alternative — taux réels ex-ante fondés sur les anticipations d’inflation ou les breakevens TIPS — est conceptuellement différente et donne une série distincte. Les mesures basées sur TIPS ne sont disponibles qu’à partir de janvier 2003 aux États-Unis. L’approche ex-post est utilisée ici car elle permet la plus longue série historique cohérente et reflète le résultat réel en pouvoir d’achat pour les détenteurs d’obligations.

Logique de classification des régimes

Les observations mensuelles sont classées en cinq régimes selon la valeur du taux réel :

| Plage de taux réel | Libellé du régime |

|---|---|

| En dessous de −2% | Répression financière |

| −2% à 0% | Accommodant |

| 0% à +2% | Neutre |

| +2% à +4% | Restrictif |

| Au-dessus de +4% | Choc / Resserrement extrême |

Conception du jeu de données

| Variable | Description | Unité | Source |

|---|---|---|---|

| date | Date d’observation (fin de mois) | YYYY-MM | — |

| nominal_yield_10y | Rendement constant à 10 ans | Pourcentage | FRED (DGS10) |

| cpi_index | Indice des prix à la consommation pour toutes les catégories urbaines | Indice (1982–84=100) | BLS (CPIAUCSL) |

| cpi_yoy | Variation annuelle en pourcentage du CPI-U | Pourcentage | Calculé |

| real_rate | Rendement 10 ans nominal − inflation CPI YoY | Pourcentage | Calculé |

| regime | Classification de l’environnement monétaire | Catégorie | Classification Eco3min |

Exemple du jeu de données

| date | nominal_yield_10y | cpi_yoy | real_rate | regime |

|---|---|---|---|---|

| 1974-12 | 7.43 | 12.10 | −4.67 | Répression financière |

| 1984-06 | 13.56 | 4.33 | +9.23 | Choc |

| 2000-01 | 6.66 | 2.79 | +3.87 | Restrictif |

| 2012-06 | 1.62 | 1.65 | −0.03 | Accommodant |

| 2022-06 | 3.14 | 8.98 | −5.84 | Répression financière |

| 2026-02 | 4.13 | 2.43 | +1.70 | Neutre |

Eco3min Macro Data Hub

— inflation, courbes de rendement, rendements actions, écarts de crédit et indicateurs globaux.

Téléchargement du jeu de données & reproductibilité

Le jeu de données complet est fourni en formats ouverts pour l’analyse quantitative et la recherche académique. Il est mis à jour mensuellement après la publication du CPI par le Bureau of Labor Statistics.

Code Python de reproduction (via l’API FRED)

Le script suivant reproduit le jeu de données complet en utilisant les données publiques FRED. Les chercheurs peuvent vérifier toutes les valeurs indépendamment.

import pandas as pd

import pandas_datareader.data as web

# Récupérer les séries sources depuis FRED

df = web.DataReader(

['DGS10', 'CPIAUCSL'],

'fred',

'1962-01-01'

).resample('M').last()

# Calculer l'inflation CPI en glissement annuel

df['cpi_yoy'] = df['CPIAUCSL'].pct_change(12) * 100

# Calculer le taux d'intérêt réel

df['real_rate'] = df['DGS10'] - df['cpi_yoy']

# Classification des régimes

def classify_regime(r):

if r < -2: return "Répression financière"

if r < 0: return "Accommodant"

if r < 2: return "Neutre"

if r < 4: return "Restrictif"

return "Choc"

df['regime'] = df['real_rate'].apply(classify_regime)

# Export

df.to_csv("us-real-interest-rates-1962-present.csv")Calendrier de mise à jour

Intégrer ce graphique

Sources des données

- Primaire

Federal Reserve Bank of St. Louis (FRED) — Rendement constant à 10 ans (série : DGS10). Moyenne mensuelle, pourcentage annuel. - Primaire

Bureau of Labor Statistics (BLS) — Consumer Price Index for All Urban Consumers (série : CPIAUCSL). Mensuel, désaisonnalisé, base 1982–84=100. - Référence

Robert Shiller / Yale University — Cyclically Adjusted Price-to-Earnings Ratio (CAPE). Utilisé en référence pour l’analyse de valorisation. - Référence

Federal Reserve Board — Rendements TIPS (série : DFII10) pour comparaison avec les taux réels implicites du marché (disponible depuis janvier 2003).

Limitations méthodologiques

- Mesure ex-post vs ex-ante. Ce jeu de données utilise l’inflation CPI réalisée pour calculer les taux réels. Les acteurs de marché décident en fonction des anticipations d’inflation, qui peuvent diverger sensiblement de l’inflation réalisée. La mesure ex-post capture le résultat réel en pouvoir d’achat mais ne reflète pas l’information disponible au moment des décisions.

- Évolutions de la mesure du CPI. Le BLS a modifié la méthodologie du CPI à plusieurs reprises depuis 1962, incluant le traitement du logement (owner’s equivalent rent introduit en 1983) et des ajustements hédoniques. Ces changements affectent la comparabilité historique des taux d’inflation.

- Choix de maturité du rendement. La référence retenue est le rendement 10 ans. Des maturités alternatives (2 ans, 5 ans, 30 ans) produiraient des séries réelles différentes avec des propriétés cycliques distinctes. Le 10 ans est choisi comme référence longue couramment utilisée en macro.

- Composante de prime de terme. Le rendement nominal 10 ans inclut une prime de terme — compensation pour le risque de duration. Les variations de la prime de terme (notamment sa compression pendant le QE) affectent la série des taux réels indépendamment de la dynamique d’inflation.

- Révisions du CPI. Les publications mensuelles du CPI peuvent être sujettes à des révisions. Ces ajustements sont généralement faibles mais peuvent produire des différences mineures entre les valeurs publiées initialement et les valeurs révisées ultérieures.

- Périmètre unilatéral. Ce jeu de données couvre uniquement les États-Unis. Les comparaisons internationales exigent des ajustements pour les différences de mesure de l’inflation, la structure des marchés obligataires et la composition des courbes de rendement.

Citation suggérée :

Eco3min (2026) — « Taux d’intérêt réels américains : dataset historique et régimes (1962–présent) ».

Voir la source

.

Licence CC BY 4.0 — réutilisation autorisée avec attribution (Eco3min Research).

Jeux de données connexes Eco3min