Anticipations monétaires : le canal invisible qui amplifie ou neutralise les décisions des banques centrales

La politique monétaire ne se transmet pas seulement par les taux ou la liquidité. Elle agit surtout à travers les anticipations des agents économiques, souvent avant toute décision effective, et parfois en contradiction avec l’intention initiale des banques centrales.

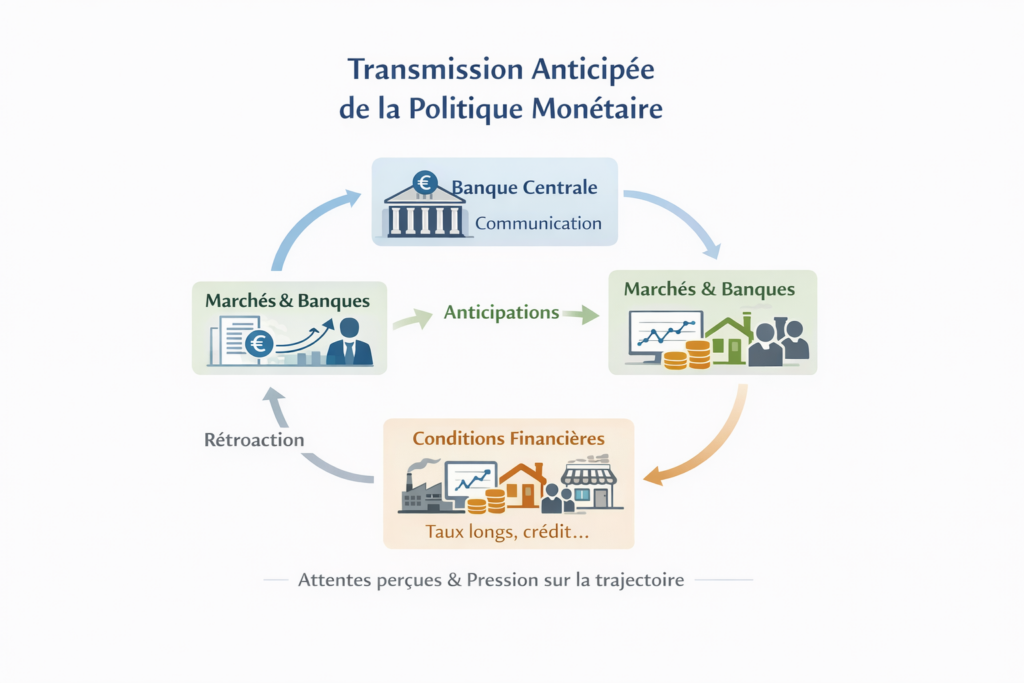

Le mécanisme est institutionnel et discret. Avant même qu’un taux directeur ne soit modifié, les banques ajustent leurs conditions de crédit, les entreprises révisent leurs plans de financement et les marchés re-pricent les trajectoires macroéconomiques attendues. La transmission monétaire commence ainsi dans les esprits et les modèles, bien avant d’apparaître dans les statistiques.

Ce cadre général est posé dans l’analyse de référence sur le fonctionnement global de la politique monétaire et son impact sur l’économie réelle. L’angle traité ici est plus étroit : comprendre pourquoi le canal des anticipations peut renforcer, retarder ou même contrecarrer les effets attendus d’une décision monétaire.

Quand les anticipations prennent le relais des instruments

Dans les économies avancées, la majorité des agents n’attend plus les décisions effectives pour agir. Dès qu’une inflexion est perçue dans la communication des banques centrales, les comportements changent. Fin 2025, alors que les taux directeurs restaient stables, les taux longs intégraient déjà des trajectoires divergentes selon les scénarios d’inflation anticipés, avec des écarts de l’ordre de ≈40 à 60 points de base sur certaines maturités.

Ce décalage illustre un point central : la politique monétaire agit en grande partie par crédibilité et cohérence perçue. Une décision isolée a peu d’effet si elle n’est pas alignée avec les anticipations dominantes.

Consensus dominant et limite de lecture

Ce rôle central des anticipations s’explique en grande partie par la hiérarchie des objectifs monétaires, telle qu’elle est analysée dans le choix des banques centrales de cibler l’inflation plutôt que la croissance, qui conditionne la crédibilité des trajectoires perçues par les marchés et les agents économiques.

Une partie du consensus suppose que les anticipations sont un simple canal de transmission passif, reflétant fidèlement les décisions des banques centrales. Dans cette lecture, la communication sert surtout à préparer les marchés à des ajustements techniques.

L’analyse diverge sur ce point précis. Les anticipations ne sont pas neutres : elles rétroagissent sur la décision elle-même. Lorsque les marchés intègrent trop tôt un assouplissement ou, au contraire, un durcissement prolongé, ils modifient les conditions financières réelles avant même que la banque centrale n’agisse. Cela peut obliger l’institution à ajuster sa trajectoire pour ne pas perdre le contrôle de la transmission.

- Assimiler la communication des banques centrales à un engagement ferme, alors qu’elle vise surtout à orienter les anticipations.

- Attendre une décision formelle pour observer des effets, alors que les ajustements de comportements précèdent souvent l’action.

- Interpréter un mouvement de marché isolé comme un signal fiable, sans considérer la cohérence globale des anticipations.

Un effet auto-réalisateur sous-estimé

Ce mécanisme est particulièrement visible sur le crédit. Si les anticipations de baisse de taux deviennent dominantes, certaines banques assouplissent marginalement leurs critères, anticipant une amélioration future de leurs marges. À l’inverse, des anticipations de taux durablement élevés conduisent à une contraction préventive du crédit, même sans nouvelle hausse.

Fin 2025, plusieurs agrégats montraient ainsi une stabilisation des taux nominaux, mais une poursuite du ralentissement des volumes de prêts aux PME, de l’ordre de ≈5 % sur un an. L’anticipation d’un environnement monétaire contraignant jouait un rôle plus déterminant que le niveau des taux lui-même.

Pourquoi ce sujet devient plus sensible maintenant

Le contexte récent renforce le poids des anticipations. Après une phase de resserrement prolongée, les marges de manœuvre perçues des banques centrales sont plus étroites. Chaque nuance de communication est surinterprétée, ce qui amplifie les mouvements de prix et les ajustements de comportement, parfois au-delà de ce que les fondamentaux justifieraient.

Ce que cherche vraiment le lecteur

Derrière l’intérêt pour le rôle des anticipations, la question implicite est simple : la politique monétaire agit-elle encore par ses outils, ou surtout par ce que les acteurs croient qu’elle fera ? La vraie inquiétude n’est pas un changement brutal de taux, mais un décalage croissant entre la trajectoire anticipée et la trajectoire effectivement suivie.

Erreurs courantes de lecture

Première erreur : confondre communication et engagement ferme. Une orientation verbale n’implique pas nécessairement une action immédiate, mais elle influence déjà les comportements.

Deuxième erreur : surinterpréter un indicateur isolé. Les anticipations se forment à partir d’un ensemble de signaux, pas d’un chiffre unique.

Troisième erreur : ignorer l’hétérogénéité des agents. Les marchés financiers ajustent leurs anticipations plus vite que les ménages ou certaines entreprises, ce qui crée des décalages temporaires dans la transmission.

Indicateurs utiles pour suivre le canal des anticipations

- Écarts entre taux courts et taux longs, révélateurs des trajectoires anticipées.

- Conditions de crédit déclarées par les banques, avant toute décision formelle.

- Volatilité des actifs sensibles aux taux, indicateur de crédibilité perçue.

Scénarios alternatifs et limites

Ce cadre repose sur l’hypothèse d’une crédibilité intacte des banques centrales. Il pourrait être remis en cause par un choc inflationniste inattendu ou par une instabilité financière forçant une réaction rapide. À l’inverse, une communication plus volontairement ambiguë pourrait réduire l’effet auto-réalisateur des anticipations, au prix d’une transmission plus lente.

Perspective de lecture

Le rôle des anticipations dans la transmission de la politique monétaire est moins visible que celui des taux, mais souvent plus puissant. Ce n’est pas le scénario central mis en avant dans le débat public, mais c’est un canal clé pour comprendre pourquoi certaines décisions semblent efficaces avant d’être appliquées, ou inefficaces une fois mises en œuvre.

Pour replacer cette analyse dans une vision d’ensemble, la page pilier dédiée à la politique monétaire et les taux permet de situer ce canal parmi les autres mécanismes de transmission.

3 idées à retenir

- Les anticipations modifient les conditions financières avant toute décision effective.

- Elles peuvent amplifier ou neutraliser l’intention initiale des banques centrales.

- Le décalage entre trajectoire anticipée et trajectoire réelle constitue un risque sous-estimé.

Mis à jour : 11 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.