Taux nominal, taux réel : le décalage qui fausse le diagnostic monétaire

Un taux d'intérêt ne se lit pas brut. L'illusion monétaire — juger un taux sans corriger l'inflation — fausse le diagnostic dans les deux sens : nominaux élevés qui restent accommodants en réel, nominaux bas qui s'avèrent restrictifs.

Lire un taux d’intérêt sans corriger l’inflation produit un diagnostic faux dans les deux sens : taux nominaux élevés qui restent accommodants en réel, taux bas qui s’avèrent restrictifs une fois la désinflation enclenchée.

TL;DR

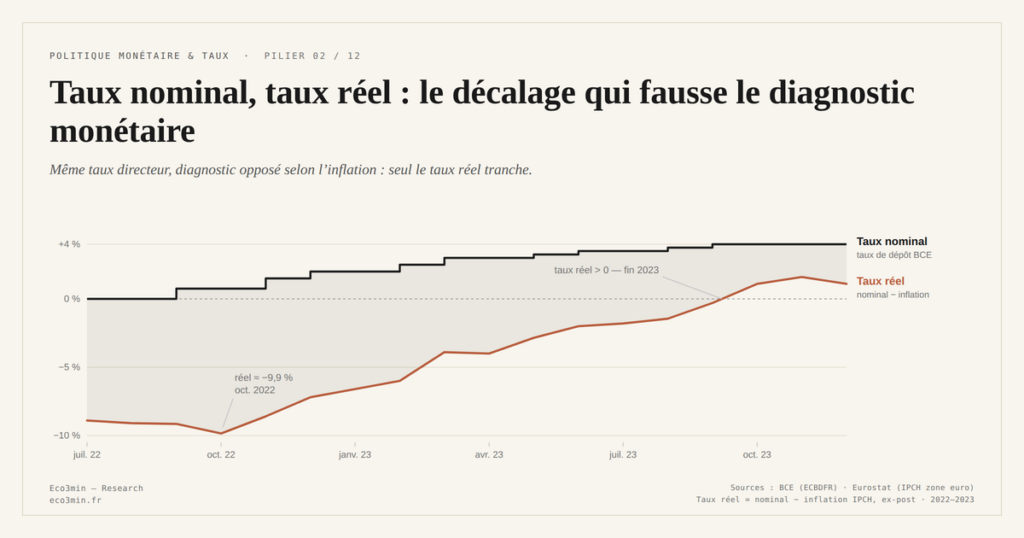

Quand la BCE a relevé son taux de dépôt de 0 % à 4 % en 2022-2023, le mouvement a passé pour un durcissement inédit, alors qu'une inflation au-delà de 8 % laissait les taux réels négatifs.

- L'asymétrie joue dans les deux sens : le taux directeur japonais, remonté de -0,1 % à 0,5 % début 2026, reste réellement négatif avec une inflation de 2,5 à 3,5 % (Statistics Bureau of Japan), tandis que la Suisse affiche 0,5 % pour une inflation proche de 1 % fin 2025 (BNS).

- À chiffres affichés identiques, le réel diverge : un crédit immobilier à 3,5 % coûte 0,5 % réel sous 3 % d'inflation, mais 2,5 % réel si l'inflation tombe à 1 %.

Distinguer nominal et réel n’est pas un raffinement académique, c’est la condition pour lire correctement la transmission monétaire — un mécanisme dont les rouages corporate sont détaillés dans le passage des décisions de banque centrale aux conditions de financement.

Un livret rémunéré à 5 % donne le sentiment d’un rendement substantiel. Si l’inflation tourne à 6 %, l’épargnant perd 1 point de pouvoir d’achat par an. Ce décalage entre perception et réalité économique porte un nom : l’illusion monétaire. Elle ne touche pas que les ménages — elle traverse aussi les commentaires de marché et, parfois, les anticipations de récession. La variable qui tranche, le taux réel, reste pourtant absente de la plupart des raisonnements courants.

Le biais cognitif qui résiste aux faits

Le taux nominal — celui qu’affiche la banque ou la banque centrale — ne mesure pas le coût économique de l’argent. Seul le taux réel, obtenu en retranchant l’inflation du taux nominal, reflète la variation effective de pouvoir d’achat. Selon Eurostat (janvier 2026), l’inflation en zone euro s’établit autour de 2,4 %. Le taux du livret A en France, fixé à 2,4 % depuis février 2025 (Banque de France), offre donc un rendement réel proche de zéro — une réalité que peu d’épargnants intériorisent spontanément. Ce type de lecture biaisée alimente la grille des erreurs récurrentes de raisonnement sur taux et inflation qui traverse le débat public.

Pourquoi le diagnostic macro déraille

Lorsque la BCE a relevé son taux de dépôt de 0 % à 4 % entre juillet 2022 et septembre 2023, le consensus a parlé de durcissement sans précédent. Pourtant, l’inflation dépassait 8 % au pic de l’été 2022 (Eurostat) : sur la majeure partie du cycle, les taux réels sont restés profondément négatifs. la différence entre taux réel et nominal en détaille le mécanisme. Le resserrement réel a été nettement plus graduel que le mouvement nominal ne le suggérait.

Les projections dominantes ont anticipé une récession en zone euro qui ne s’est pas matérialisée dans les proportions attendues. Une des raisons : les conditions réelles de financement sont restées moins contraignantes que ne le laissait croire la trajectoire nominale. Cette grille de lecture place les taux réels au cœur du diagnostic macro — non pas comme correction technique, mais comme variable structurante. Le même mécanisme se retrouve d’ailleurs dans la lecture des séquences de marché où la courbe s’inverse sans correction d’indice, comme l’illustre le paradoxe des indices qui progressent en courbe inversée.

L’asymétrie inverse : quand des taux bas sont restrictifs

Le biais opère aussi en sens inverse. Au Japon, le taux directeur est passé de -0,1 % à 0,5 % début 2026. Ces niveaux paraissent encore accommodants. Mais avec une inflation japonaise comprise entre 2,5 % et 3,5 % depuis 2023 (Statistics Bureau of Japan), les taux réels restent largement négatifs — une configuration qui désactive les automatismes habituels de la lecture standard des taux directeurs appliqués au cas japonais. À l’opposé, la Suisse affiche un taux directeur à 0,5 % et une inflation proche de 1 % fin 2025 (BNS), soit un taux réel légèrement négatif — alors que la perception classe spontanément la politique de la BNS comme conservatrice.

Qualifier un taux directeur à 4 % de « restrictif » sans connaître le niveau d’inflation, c’est mesurer une vitesse sans connaître la direction. Un taux nominal de 4 % avec une inflation à 5 % reste accommodant en termes réels. Le diagnostic ne tient qu’en rapportant le nominal à l’inflation pour obtenir le taux réel effectif. Rien de national dans cette cécité au réel : elle se reproduit partout où les prix sont affichés en unités courantes, régularité qui définit l’illusion monétaire comme constante interculturelle.

Ce que change un raisonnement en taux réels

Un emprunt immobilier à 3,5 % nominal dans un environnement d’inflation à 3 % coûte 0,5 % en termes réels. Le même emprunt à 3,5 % avec une inflation tombée à 1 % pèse 2,5 % réels. Mêmes chiffres affichés, réalités économiques opposées. Sur les marchés obligataires, c’est le taux réel qui détermine l’attractivité relative entre classes d’actifs. Pour les États, c’est l’écart entre taux réel et croissance réelle qui commande la trajectoire d’endettement. Intégrer cette distinction conduit à une lecture plus fidèle de l’environnement global de liquidité et des conditions financières dans lequel opèrent les agents.

Trois constats sur la lecture en taux réels

- Un même taux nominal peut être accommodant ou restrictif selon le régime d’inflation — seul le taux réel tranche le diagnostic.

- L’illusion monétaire a conduit à surestimer le resserrement de la BCE en 2022-2023, puis à sous-estimer la persistance de conditions réelles encore contraignantes début 2026.

- Toute analyse des conditions de financement ou de la valorisation des actifs perd sa pertinence si elle s’appuie sur des taux nominaux bruts.

Mis à jour le 28 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…