Courbe des taux inversée : comprendre un signal de régime sans effet immédiat

La courbe des taux inversée est un indicateur macroéconomique issu du marché obligataire, souvent mobilisé pour qualifier l’état du cycle financier et économique. Elle traduit une tension intertemporelle entre le coût du financement à court terme et les anticipations à long terme, révélant une fragilisation progressive du régime en place. Ce déséquilibre agit principalement sur la structure du système financier, bien avant toute manifestation visible dans l’activité réelle. Une incompréhension fréquente consiste à attendre de ce signal un effet rapide ou un déclenchement événementiel, alors qu’il n’a jamais été conçu comme un outil de timing. Cette page permet de comprendre pourquoi l’inversion de la courbe des taux doit être lue comme un signal de régime, caractérisé par des effets différés et souvent silencieux.

Cette lecture ne traduit pas une faiblesse de l’indicateur, mais une confusion sur sa nature. La courbe des taux n’a jamais été conçue comme un déclencheur instantané. Elle appartient à une catégorie différente : celle des signaux de régime, dont la fonction est de qualifier un environnement, non de synchroniser des événements.

Un signal de déséquilibre, pas un indicateur événementiel

Dans sa logique fondamentale, la courbe des taux compare la rémunération du temps court à celle du temps long. Une inversion traduit une tension intertemporelle : le présent devient plus coûteux à financer que l’avenir anticipé. Cette configuration renseigne sur une incohérence croissante entre contraintes immédiates et trajectoire perçue à long terme.

Ce message n’est pas directionnel au sens classique. Il ne dit ni quand ni comment un ajustement se produira. Il indique simplement que l’équilibre sur lequel repose le régime économique et financier devient plus fragile. C’est précisément pour cette raison que son effet ne peut être immédiat : il s’adresse à la structure du système, pas à sa surface.

Pourquoi l’absence d’effet rapide ne contredit pas le signal

Une erreur fréquente consiste à juger la pertinence de la courbe des taux à l’aune de réactions visibles à court terme. Cette attente transforme implicitement un indicateur de régime en outil de timing, ce qu’il n’a jamais été. Lorsqu’aucune rupture immédiate n’apparaît, le signal est alors perçu comme défaillant.

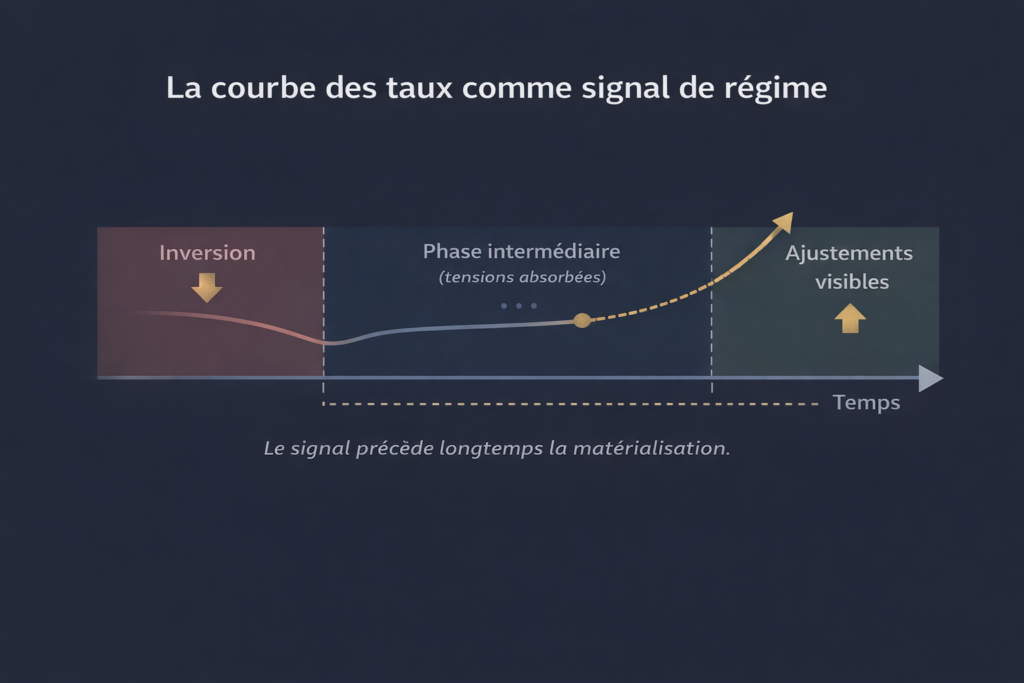

En réalité, l’absence de matérialisation rapide constitue souvent une information en soi. Elle indique que le système fonctionne encore sous contrainte, sans avoir absorbé les tensions révélées. Cette phase intermédiaire peut durer longtemps : elle correspond à un régime encore opérationnel, mais de moins en moins soutenable.

Le décalage temporel comme propriété structurelle

La courbe des taux agit sur une temporalité différente de celle des marchés ou des indicateurs conjoncturels. Elle renseigne sur la cohérence globale entre financement, anticipations et croissance future, alors que les prix d’actifs reflètent d’abord des flux présents et des équilibres hérités.

Ce décalage n’est ni une anomalie ni une exception : il est constitutif du signal. Entre l’apparition de l’inversion et les ajustements visibles, il existe souvent une phase prolongée durant laquelle les indicateurs traditionnels restent compatibles avec une lecture rassurante, sans invalider le message sous-jacent.

Ce fonctionnement différé ne peut être compris qu’en replaçant la courbe des taux dans une lecture globale des mécanismes d’arbitrage, de financement et de transmission qui structurent le fonctionnement des marchés financiers, au-delà des signaux pris isolément.

- La courbe des taux est un indicateur de régime, pas un outil de timing.

- L’absence d’effet immédiat ne contredit pas le signal : elle en fait partie.

- Les phases intermédiaires sont souvent les plus longues et les plus mal interprétées.

Les erreurs de lecture les plus courantes

La première erreur consiste à attendre une causalité directe entre inversion et ralentissement visible. La courbe des taux ne « provoque » pas un événement ; elle signale une incompatibilité croissante entre cadre financier et trajectoire économique.

La seconde est de confondre stabilité apparente et normalité du régime. Un environnement peut rester fonctionnel tout en devenant progressivement plus contraint, notamment lorsque les ajustements sont différés par l’inertie des structures existantes.

Enfin, une lecture binaire — signal valide ou invalide — empêche de comprendre les phases intermédiaires, souvent les plus longues, durant lesquelles les déséquilibres s’accumulent sans rupture visible.

Juger la validité de la courbe des taux à partir de l’absence de ralentissement immédiat revient à confondre indicateur de régime et déclencheur événementiel.

Lire la courbe des taux comme indicateur de régime

Interpréter correctement la courbe des taux implique de la replacer dans une lecture de régime. Elle ne répond pas à la question « que va-t-il se passer ? », mais à une autre, plus fondamentale : dans quel type d’environnement évolue le système financier ?

Dans cette perspective, l’inversion renseigne sur le moment où l’expansion cesse d’être spontanément facilitée par les conditions financières et devient conditionnelle. Ce basculement est progressif, souvent invisible au départ, mais structurant sur la durée.

Dans des économies caractérisées par une forte inertie financière, les déséquilibres de régime apparaissent bien avant les ajustements visibles. Comprendre ce décalage permet d’éviter les lectures prématurées et les conclusions hâtives.

Pour aller plus loin dans l’analyse

La manière dont ce déséquilibre de régime se transmet progressivement à l’économie et au cycle constitue un niveau d’analyse distinct. Cette articulation est examinée plus en détail dans l’analyse consacrée à la relation entre courbe des taux et récession, qui explore pourquoi les effets les plus contraignants apparaissent bien avant toute rupture visible.

Conclusion

La courbe des taux inversée ne promet pas un événement, elle décrit un déséquilibre. Son message ne se mesure ni à la rapidité de sa matérialisation ni à la réaction immédiate des marchés, mais à la cohérence de ce qu’elle révèle sur le régime en place.

Dans les cycles économiques, les signaux les plus structurants sont souvent ceux qui paraissent silencieux le plus longtemps. Leur rôle n’est pas d’annoncer une rupture spectaculaire, mais de signaler, en amont, que l’équilibre devient progressivement plus fragile.

Mis à jour : 27 février 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.