Pourquoi le cycle du crédit précède l’économie réelle et les valorisations

Pourquoi le crédit constitue la variable causale première des fluctuations économiques — et pourquoi les indicateurs d’activité n’en mesurent que les conséquences différées.

Les retournements économiques ne s’annoncent pas par les indicateurs que l’on surveille le plus. Ni le PIB, ni l’inflation, ni même le chômage ne signalent les inflexions à venir. Ces grandeurs mesurent des résultats, pas des causes. Le signal précurseur se situe en amont, dans une dynamique plus discrète mais déterminante : celle du crédit.

L’expansion et la contraction du financement bancaire conditionnent la capacité des agents économiques à investir, à consommer et à supporter le risque. Ce mécanisme agit de manière cumulative, souvent plusieurs trimestres avant que les premiers signes de ralentissement n’apparaissent dans les statistiques officielles. Une lecture centrée uniquement sur la croissance ou l’inflation tend ainsi à confondre symptômes et causes. Comprendre le cycle du crédit permet de replacer l’économie et les marchés dans une logique causale cohérente.

Un mécanisme qui précède les symptômes visibles

Ce cadre d’analyse prend une pertinence particulière dans le contexte actuel. Après plusieurs trimestres de taux directeurs maintenus à des niveaux élevés par la Réserve fédérale et la Banque centrale européenne, les conditions de financement se sont durcies sans que l’activité n’ait encore pleinement réagi. Ce décalage temporel entre resserrement monétaire et ralentissement effectif illustre précisément la mécanique du cycle du crédit : les effets ne se manifestent pas immédiatement, mais se propagent selon une séquence identifiable.

Les enquêtes bancaires récentes confirment ce durcissement. Selon le Bank Lending Survey de la BCE (janvier 2025), les banques de la zone euro ont continué de resserrer leurs critères d’octroi pour les prêts aux entreprises au quatrième trimestre 2024, avec un pourcentage net de 7 % des établissements rapportant un durcissement. Aux États-Unis, le Senior Loan Officer Opinion Survey de la Réserve fédérale (janvier 2025) indique une tendance similaire : des pourcentages nets modérés à modestes de banques ont durci leurs standards sur les prêts commerciaux et industriels.

Le cycle du crédit se lit par les volumes, les conditions d’octroi et la structure des bilans — et non par les seuls niveaux de taux ou les indicateurs d’activité publiés.

Le crédit comme impulsion initiale

La création de crédit ne se contente pas d’accompagner l’activité économique. Elle la précède et la rend possible. Lorsqu’une banque accorde un prêt, elle crée simultanément un dépôt au compte de l’emprunteur : c’est le mécanisme de création monétaire endogène. Cette capacité permet aux agents économiques de dépenser au-delà de leurs revenus courants, d’investir avant d’avoir accumulé l’épargne nécessaire, ou de consommer en avançant des ressources futures.

Ce processus génère une impulsion qui se diffuse dans l’ensemble de l’économie. L’investissement des entreprises augmente, la demande de biens durables progresse, les prix des actifs s’apprécient. Selon les séries longues de la Banque des règlements internationaux sur le crédit au secteur privé non financier, le ratio crédit/PIB dans les économies avancées (États-Unis, zone euro, Japon, Royaume-Uni, Canada, Australie, Suisse et pays scandinaves) est passé d’environ 165 % au premier trimestre 2010 à près de 180 % fin 2021. Cette expansion a précédé et soutenu la reprise qui a suivi la crise financière de 2008.

Le cycle du crédit fonctionne ainsi comme un amplificateur des anticipations. En phase d’expansion, l’optimisme se traduit par une demande accrue de financement, validée par des banques dont les bilans s’améliorent et dont l’appétit pour le risque augmente. En phase de contraction, le mécanisme s’inverse — souvent avec une brutalité que les observations passées permettent d’anticiper, mais que le consensus sous-estime régulièrement.

La séquence causale : du financement aux prix

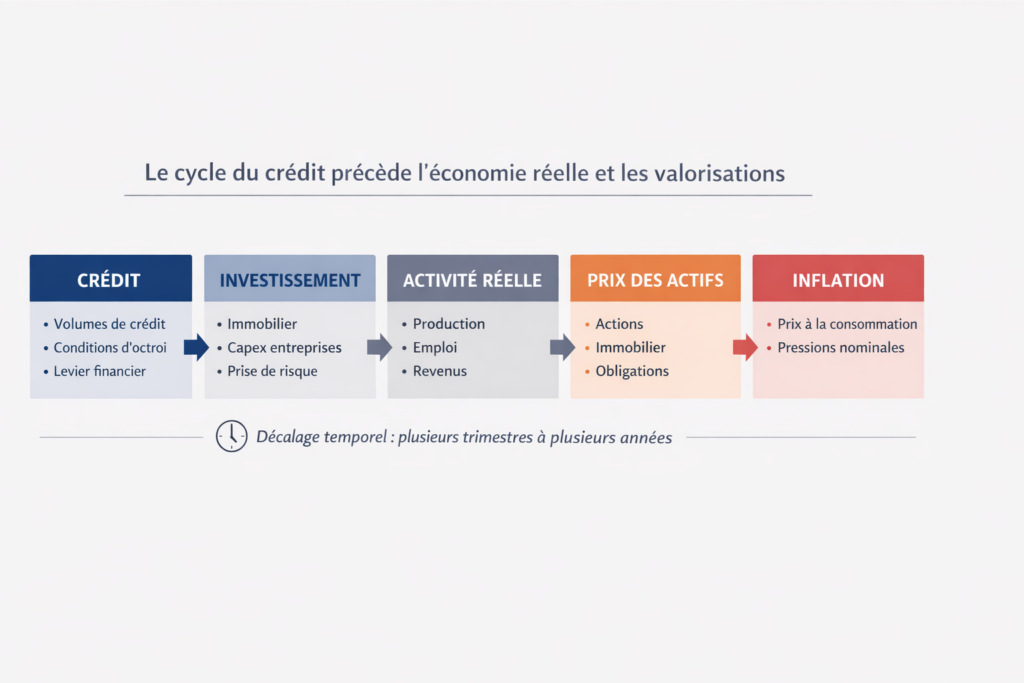

Le crédit ne réagit pas passivement à l’activité économique. Il la conditionne selon une séquence identifiable en quatre temps. Les conditions d’octroi se modifient d’abord : critères d’éligibilité bancaires, marges appliquées aux taux de référence, exigences de collatéral. Les flux de financement évoluent ensuite, affectant l’investissement productif, immobilier ou financier avec un délai de plusieurs trimestres. L’activité réelle réagit dans un troisième temps, avant que les prix des actifs n’intègrent ces dynamiques — parfois avec retard, parfois par anticipation excessive, ce qui éclaire directement pourquoi les prix immobiliers montent et baissent.

Cette séquence explique pourquoi les indicateurs conjoncturels traditionnels — PIB, inflation, chômage — apparaissent comme des variables retardées. Ils mesurent des conséquences, non des causes. Le signal avancé se situe dans la dynamique du crédit elle-même : dans l’évolution des enquêtes bancaires sur les conditions d’octroi (Bank Lending Survey de la BCE, Senior Loan Officer Survey de la Fed), dans les volumes de prêts nouveaux, dans la qualité des portefeuilles mesurée par les ratios de créances douteuses.

Interpréter une croissance du PIB comme un signe de solidité économique sans examiner si cette croissance repose sur une expansion du crédit soutenable ou sur un endettement excessif. La distinction entre dynamique nominale et création de valeur réelle conditionne toute projection fiable.

Pourquoi le consensus sous-estime ce décalage

Une partie des projections macroéconomiques dominantes repose sur l’hypothèse d’une transmission rapide et linéaire de la politique monétaire. Les modèles standards anticipent qu’une hausse des taux directeurs freine l’activité dans un délai de 12 à 18 mois — une estimation qui remonte aux travaux de Milton Friedman dans les années 1960 sur les « long and variable lags ». Cette fourchette reste aujourd’hui une référence pour les banques centrales : le président de la Fed d’Atlanta Raphael Bostic évoquait en novembre 2022 un délai de « 18 mois à deux ans ou plus » pour que le resserrement monétaire affecte matériellement l’inflation, tandis que le gouverneur Christopher Waller estimait en janvier 2023 des délais plus courts, de 9 à 12 mois.

Cette moyenne historique masque toutefois une réalité plus complexe, où la vitesse de transmission varie considérablement selon les structures économiques. Le décalage réel dépend de plusieurs facteurs : la structure des bilans des ménages et des entreprises, la maturité des dettes existantes, la part des emprunts à taux fixe ou variable, et la capacité des banques à absorber les chocs sans restreindre brutalement l’offre de crédit. Dans la zone euro, où le crédit immobilier à taux fixe domine largement, l’impact d’un resserrement met plus de temps à se matérialiser qu’aux États-Unis, où les taux variables et le refinancement hypothécaire transmettent plus rapidement les variations de politique monétaire.

Cette asymétrie crée un risque de lecture erronée : l’économie peut sembler résister alors que les conditions de financement se détériorent déjà en profondeur. Le retournement apparaît brutal lorsqu’il survient, mais il correspond en réalité à l’aboutissement d’un processus engagé bien en amont. Comprendre comment les banques amplifient le cycle du crédit éclaire cette dynamique procyclique et ses effets potentiellement déstabilisants.

Le rôle du levier dans la transmission aux valorisations

Les prix des actifs financiers et immobiliers n’intègrent pas seulement les perspectives de revenus futurs. Ils reflètent également — et parfois surtout — la capacité des investisseurs à se financer pour acquérir ces actifs. Le lien entre crédit et valorisation passe par le levier financier, qui amplifie l’exposition aux actifs risqués lorsque le financement est abondant et bon marché.

Entre mars 2020 et fin 2021, l’expansion des bilans des banques centrales a été sans précédent. Selon les données publiées par la Réserve fédérale, ses actifs totaux sont passés de 4 200 milliards de dollars en janvier 2020 à environ 8 900 milliards de dollars à leur pic début 2022 — soit une augmentation de près de 4 700 milliards de dollars. Du côté de l’Eurosystème, le bilan consolidé est passé de 4 671 milliards d’euros fin 2019 à 8 566 milliards d’euros fin 2021 selon les états financiers annuels de la BCE — une expansion de près de 3 900 milliards d’euros, portée par le programme d’achats d’urgence pandémique (PEPP) et le programme d’achats d’actifs (APP).

Cette injection massive de liquidités a coïncidé avec une forte hausse des marchés actions et de l’immobilier résidentiel dans la plupart des économies avancées. La contraction amorcée à partir de 2022, avec le resserrement quantitatif et la remontée des taux, a inversé partiellement ces dynamiques. Début 2026, le bilan de la Fed est redescendu autour de 6 500 à 6 900 milliards de dollars, tandis que celui de l’Eurosystème approche les 6 300 milliards d’euros — rappelant que les valorisations dépendent autant des conditions de financement que des fondamentaux.

Les limites d’une lecture strictement monétaire

Se focaliser uniquement sur les taux directeurs conduit à négliger la dimension quantitative du crédit. Un taux bas ne garantit pas une expansion du financement si les banques durcissent simultanément leurs critères d’octroi — comme ce fut le cas après 2008 dans plusieurs économies avancées. Inversement, des taux élevés peuvent coexister avec une offre de crédit encore soutenue si les bilans bancaires restent solides et si la demande de financement se maintient.

Le cycle économique ne peut donc se lire uniquement à travers le prisme des taux. La dynamique du crédit — ses volumes, la qualité des encours, leur répartition sectorielle — constitue un indicateur plus fiable de l’impulsion réelle transmise à l’économie. C’est dans ces données, souvent moins commentées que les décisions des banques centrales, que se trouvent les signaux avancés des retournements à venir.

Le cycle du crédit constitue la variable causale première des fluctuations économiques. Les indicateurs d’activité — PIB, emploi, inflation — n’en mesurent que les conséquences différées. Une analyse macroéconomique rigoureuse commence par l’observation des flux de financement, pas par leurs effets.

Mis à jour : 31 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.