Dispersion des performances actions : pourquoi le marché devient de plus en plus sélectif en fin de cycle

Les grands indices boursiers affichent une sérénité trompeuse. Sous cette surface lisse, le marché connaît une fragmentation silencieuse mais profonde. L’écart de performance entre les valeurs s’élargit considérablement, dessinant les contours d’un environnement où la discrimination prime désormais sur l’élan collectif. Cette dispersion croissante constitue l’un des indicateurs les plus révélateurs d’un cycle parvenu à maturité.

Derrière la façade des indices, un marché qui se désagrège

Les apparences sont flatteuses. Les grands indices oscillent dans des fourchettes resserrées, quelques poids lourds tutoyent leurs records historiques et les mesures de volatilité demeurent remarquablement contenues. Cette photographie d’ensemble masque cependant une réalité bien plus contrastée.

L’examen des trajectoires individuelles révèle un tout autre tableau : une poignée de titres capte l’essentiel de la hausse tandis qu’une fraction grandissante du marché s’enfonce, parfois brutalement. Cette divergence croissante — la dispersion des performances actions — constitue une signature caractéristique des phases de fin de cycle.

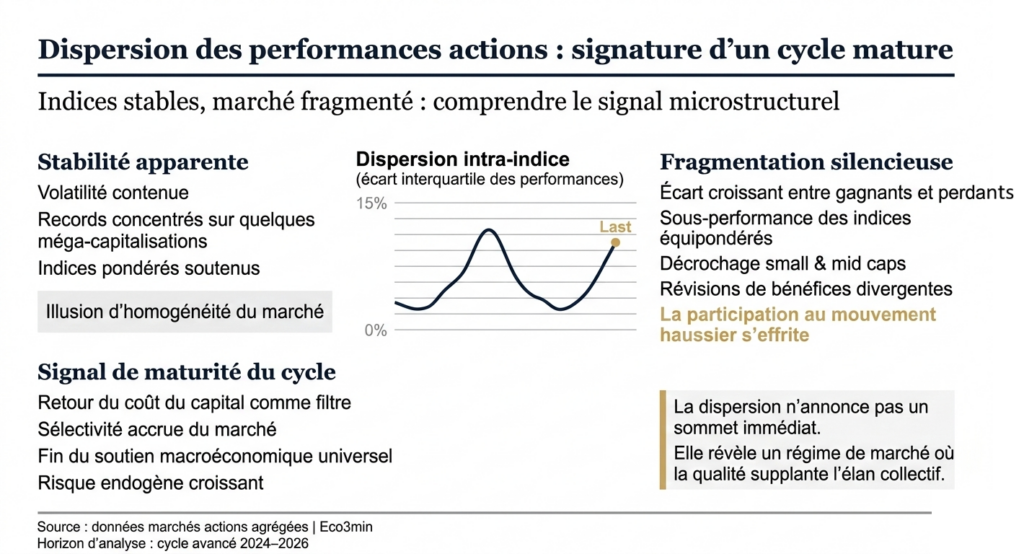

L’angle mort des indices

La stabilité affichée par les indices dissimule un fossé grandissant entre les valeurs. Quelques locomotives concentrent la performance globale pendant qu’une majorité de titres décroche. Cette hétérogénéité croissante trahit un marché devenu profondément discriminant, bien avant que les indicateurs agrégés n’en portent la trace.

La dispersion des performances au sein du marché actions : Le graphique ci-dessous illustre l’écart croissant entre les actions surperformantes et sous-performantes au sein d’un même indice. Cette dispersion traduit un marché plus sélectif, bien avant toute correction visible des indices globaux.

Source : données agrégées marchés actions – visualisation illustrative.

Cette dispersion ne relève pas de l’accident statistique. Elle traduit une mutation structurelle du fonctionnement des marchés : le passage d’un régime où la marée montante soulevait tous les bateaux vers un environnement où seules comptent la qualité des fondamentaux, la rigueur bilancielle et la capacité à naviguer des eaux plus exigeantes.

Lorsque cette dispersion s’installe dans la durée, elle ne génère pas nécessairement de signal directionnel clair. La cohabitation de trajectoires radicalement opposées tend à brouiller l’information au niveau agrégé, rendant les indicateurs traditionnels de moins en moins exploitables. Ce changement de régime est analysé en profondeur dans notre étude consacrée aux phases de marché sans signal exploitable, qui décrypte comment la richesse de l’information microéconomique peut paradoxalement neutraliser le signal global.

La dispersion mesure l’amplitude des écarts de rendement entre les différentes composantes d’un même univers d’investissement sur une période donnée. Plus ces écarts sont prononcés, plus le marché est qualifié de « dispersé ».

Durant les phases d’expansion généralisée, cette dispersion reste modérée : l’essentiel des entreprises profite d’un environnement macroéconomique porteur et les flux de capitaux se répartissent sans grande discrimination. À mesure que le cycle avance, les destins individuels divergent.

En pratique, cette évolution implique que :

- la performance dépend de plus en plus des caractéristiques propres à chaque société ;

- les modèles économiques vulnérables sont rapidement sanctionnés par le marché ;

- les indices agrégés occultent une hétérogénéité croissante des situations individuelles.

La dispersion fonctionne ainsi davantage comme un révélateur de la structure du marché que comme un indicateur de direction.

Ce phénomène est documenté par la Banque des règlements internationaux et le FMI dans leurs travaux sur la microstructure des marchés, la concentration des performances et les dynamiques de fin de cycle.

Les ressorts de la dispersion en fin de cycle

L’effacement du soutien macroéconomique universel

Au début et au cœur du cycle, la croissance économique, les politiques monétaires accommodantes et l’abondance de liquidités forment un environnement propice à une progression relativement homogène de l’ensemble des entreprises. Les écarts de performance restent marginaux.

Lorsque ces conditions favorables se dissipent — remontée des taux réels, normalisation monétaire, essoufflement de la demande —, le marché cesse de fonctionner comme un ensemble solidaire. La solidité financière, la capacité à défendre ses prix et la visibilité des résultats futurs deviennent alors déterminantes.

Le coût du capital redevient le juge de paix

Dans un environnement de taux durablement plus élevés, le coût du capital s’impose à nouveau comme le critère discriminant par excellence. Les entreprises dont la valorisation repose sur des projections lointaines ou sur un accès facile au financement se retrouvent pénalisées, tandis que celles capables de générer des flux de trésorerie solides tirent leur épingle du jeu.

Ce mécanisme explique pourquoi la dispersion s’accentue alors même que les indices semblent stationnaires : le marché procède à un tri méthodique et silencieux.

Les révisions de bénéfices, nouveau baromètre

La dispersion des performances entretient un lien étroit avec la dynamique des résultats d’entreprise. Ce ne sont plus les niveaux absolus de profits qui comptent, mais leur trajectoire et les ajustements successifs des anticipations.

Les mécanismes détaillés dans notre analyse des surprises de résultats comme indicateur avancé du cycle actions s’inscrivent pleinement dans cette logique : dès lors que les révisions basculent en territoire négatif de manière sectorielle ou idiosyncratique, la dispersion s’emballe.

Indices stables, marché fragile : le piège de l’illusion

L’intensification de la dispersion engendre une situation paradoxale : les indices pondérés par la capitalisation peuvent demeurer soutenus par une poignée de méga-capitalisations tandis que la majeure partie de la cote s’effrite.

Ce phénomène devient particulièrement visible lorsque :

- quelques valeurs captent une part disproportionnée de la performance totale ;

- les indices équipondérés accusent un retard marqué sur leurs homologues traditionnels ;

- les petites et moyennes capitalisations décrochent nettement.

Pour l’investisseur, cette configuration accroît le risque d’erreur d’appréciation du cycle. Se fier exclusivement au niveau des indices revient à ignorer les fissures internes qui s’accumulent en coulisses.

La dimension sectorielle de la dispersion

La dispersion ne se résume pas à une simple opposition entre gagnants et perdants isolés. Elle reflète également des fractures sectorielles profondes.

Dans les phases avancées du cycle :

- les secteurs cycliques voient leurs performances devenir extrêmement contrastées ;

- les secteurs défensifs perdent leur caractère uniformément protecteur ;

- les thématiques de croissance structurelle font l’objet d’une réévaluation beaucoup plus discriminante.

Ces mécanismes sont au cœur des dynamiques sectorielles analysées dans notre page pilier dédiée, qui décrypte comment le cycle économique redistribue progressivement les cartes entre entreprises et industries.

Un indicateur avancé de maturité du cycle

L’histoire des marchés enseigne que les phases de forte dispersion précèdent fréquemment les retournements boursiers, sans toutefois offrir de repère temporel précis. Elles signalent que le marché est entré dans une phase de maturité où la tolérance au risque s’amenuise.

À la différence des indicateurs macroéconomiques classiques, la dispersion agit comme un signal micro-structurel. Elle permet d’identifier :

- l’effritement progressif de la participation au mouvement haussier ;

- la fragilisation de pans entiers du marché avant qu’elle ne transparaisse dans les indices ;

- la montée d’un risque endogène souvent sous-estimé.

Gestion passive : les limites révélées par la dispersion

Dans un environnement marqué par une dispersion élevée, l’investissement indiciel voit certains de ses atouts implicites s’éroder. L’exposition large dissimule des poches de vulnérabilité et concentre mécaniquement les risques sur les quelques valeurs dominantes.

Cela ne signifie pas que la gestion passive devient inadaptée, mais qu’elle mérite une interprétation plus nuancée. La dispersion rappelle que la performance agrégée ne reflète plus nécessairement l’expérience réelle de la majorité des investisseurs exposés au marché.

Interpréter la dispersion sans céder aux sirènes du market timing

Il convient de souligner avec force que la dispersion des performances ne permet pas d’anticiper un sommet ou un creux de marché. Elle ne constitue ni un signal de vente automatique ni un outil de gestion à court terme.

Elle offre en revanche une grille d’analyse précieuse pour :

- jauger la qualité de la participation au mouvement de marché ;

- comprendre pourquoi certaines stratégies cessent de produire leurs effets ;

- calibrer progressivement son exposition au risque.

Négliger la dispersion revient souvent à confondre stabilité de façade et robustesse réelle.

Ce que la dispersion révèle du régime de marché actuel

Dans le contexte présent, caractérisé par des taux d’intérêt structurellement plus élevés, une croissance économique fragmentée et des marges bénéficiaires sous tension, l’amplification de la dispersion n’a rien de surprenant. Elle constitue même l’une des signatures distinctives du nouveau régime de marché.

Les entreprises capables de préserver leurs marges, de financer leur développement sans dépendance excessive à l’endettement et d’offrir une trajectoire bénéficiaire crédible continuent de se distinguer. Les autres s’enfoncent inexorablement.

La dispersion des performances témoigne d’un régime de marché où la sélectivité supplante le soutien macroéconomique généralisé et où le risque se niche dans l’hétérogénéité interne plutôt que dans la trajectoire de l’indice.

Cette grille de lecture s’inscrit dans une approche structurelle des marchés financiers, fondée sur l’observation des régimes de dispersion et de concentration documentés par la littérature institutionnelle.

L’essentiel

La dispersion des performances actions ne relève ni du phénomène accessoire ni du simple artefact statistique. Elle figure parmi les signaux les plus fiables des phases de maturité du cycle, traduisant le basculement d’un marché porté par l’abondance de liquidités vers un environnement dominé par l’exigence de qualité.

Appréhender cette dynamique permet de dépasser la lecture superficielle des indices et de percevoir les micro-fractures qui annoncent les grandes reconfigurations boursières. Dans un environnement plus exigeant, savoir décrypter la dispersion devient une compétence indispensable pour qui veut comprendre les cycles actions.

Le briefing Eco3min

Mis à jour : 6 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.