Surprises de résultats : le signal de cycle que les agrégats macro captent en retard

Les surprises de résultats sont devenues un indicateur macro déguisé : elles révèlent la dispersion bénéficiaire entre entreprises avant que les agrégats agrégés ne la captent. En régime de taux réels positifs, la lecture du cycle se joue ligne par ligne.

Les surprises de résultats trimestriels ont changé de fonction dans le cycle actions. Elles ne mesurent plus seulement la qualité prévisionnelle des analystes : elles documentent désormais le décrochage entre un narratif macroéconomique stable et une dispersion bénéficiaire qui s’aggrave silencieusement, en lien direct avec les dynamiques de concentration et de dispersion étudiées dans cette analyse dédiée.

Les publications du début 2026 confirment une tendance de fond : malgré des discours macro souvent rassurants, les marchés réagissent de plus en plus violemment aux écarts entre attentes et réalisations. Beaucoup d’analyses restent ancrées sur l’EBITDA agrégé ou la dynamique du chiffre d’affaires. La grille n’est plus la bonne. À horizon 3 à 12 mois, la performance boursière des indices dépend désormais autant des surprises de résultats et de la crédibilité des ajustements de guidance que des agrégats macro. Dans un environnement de croissance molle et de désinflation incomplète, ces écarts trimestriels deviennent un signal de cycle plus informatif que la moyenne des indicateurs traditionnels.

La thèse de cet article : les surprises de résultats sont devenues un indicateur macro déguisé. Elles ne relèvent plus uniquement de la microéconomie d’une entreprise, mais redessinent la lecture du cycle actions en mettant en lumière où la demande tient encore, où les marges se dégradent et où le pouvoir de fixation des prix s’érode. Cette dispersion croissante entre gagnants et perdants est traitée en détail dans le cadre Eco3min sur la dispersion des performances en aval des surprises de résultats.

Les données mobilisées dans cette analyse s’appuient sur les publications des banques centrales (Réserve fédérale, BCE), du FMI (World Economic Outlook octobre 2025), de l’OCDE (Economic Outlook novembre 2025) et des séries de résultats consolidées des grandes places boursières (S&P 500, Stoxx 600, CAC 40).

TL;DR

Les surprises de résultats trimestrielles sont devenues un indicateur macro déguisé qui expose, entreprise par entreprise, un ralentissement plus avancé que ne le suggèrent les agrégats.

- La dispersion des marges s'élargit chaque trimestre : certains modèles perdent 200 à 300 points de base sur douze mois quand d'autres en gagnent 100 à 150 grâce à l'automatisation (révisions sectorielles des grandes places depuis 2024).

- Sous une zone de 55–60 % de surprises positives, les grands indices ont historiquement accompagné les phases de tassement bénéficiaire (séries Refinitiv et FactSet, 2000–2024).

- Une dérive cumulée de −3 à −5 % des révisions d'EPS sur 90 jours signale davantage le cycle qu'un trimestre isolé ; avec la Fed à 4,00–4,25 % et la BCE à 3,25 %, le coût de la dette redevient discriminant dans les comptes.

Cette grille gagne en pertinence dans un environnement où le coût du capital ne joue plus le rôle d’amortisseur implicite. Les éléments sont réunis dans cette analyse de cash flow vs bénéfices qualité résultat. Lorsque les taux directeurs réels demeurent durablement positifs, la capacité à surprendre favorablement repose de moins en moins sur la croissance nominale et de plus en plus sur la génération de free cash-flow et la solidité du bilan. Les surprises de résultats permettent d’identifier en amont les modèles capables d’absorber ce régime monétaire exigeant — par opposition à ceux qui dépendaient de l’effet de levier d’une décennie de taux zéro.

Quand le cycle se lit dans la dispersion :

Au-delà des surprises prises isolément, les phases avancées de cycle se caractérisent historiquement par une dispersion croissante des performances entre entreprises. Certaines créent encore de la valeur, tandis qu’une majorité décroche, parfois sans que les indices n’intègrent immédiatement ce réagencement. Cette dynamique est analysée en détail dans l’article de fond : Dispersion des performances actions : pourquoi le marché devient de plus en plus sélectif.

Surprises de résultats : quand le cycle se fragmente

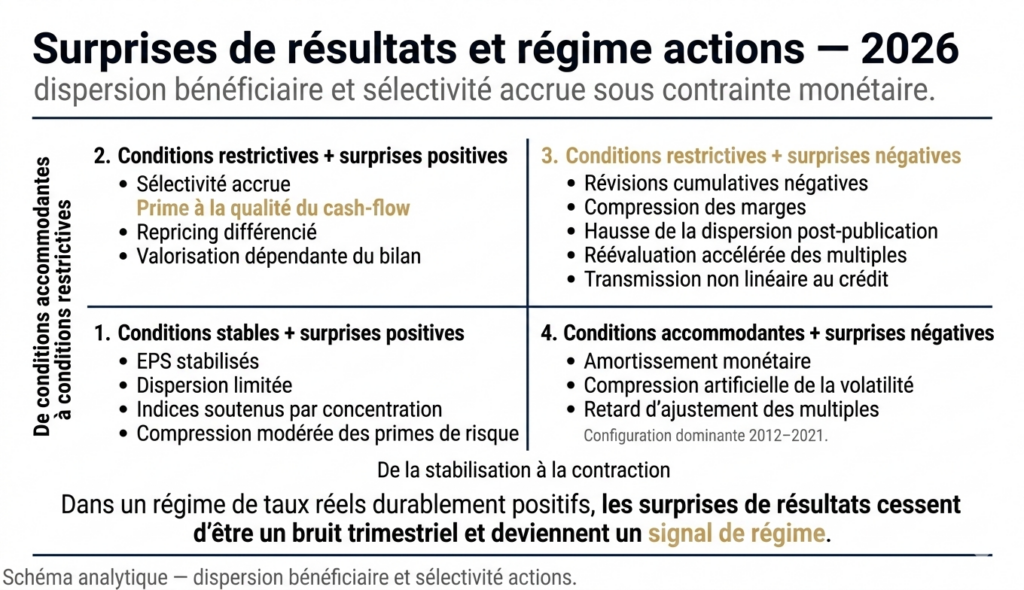

En phase avancée de cycle, ce n’est pas la moyenne des bénéfices qui se retourne en premier, mais la dispersion entre entreprises. Les surprises de résultats deviennent alors un signal macro déguisé.

⚠️ Baisse du taux de surprises positives + hausse de la dispersion : un environnement défavorable aux indices concentrés, révélateur d’un marché plus exigeant.

Pourquoi la lecture agrégée échoue désormais

Depuis fin 2024, les anticipations de profits ont été progressivement ajustées à la baisse pour les exercices 2025–2026, sans pour autant s’effondrer. La croissance mondiale demeure résiliente, dans une zone de 2,5 à 2,8 % selon les projections FMI WEO d’octobre 2025 et OCDE de novembre 2025. Cette stabilité apparente masque une dégradation plus subtile de la dynamique bénéficiaire. Les modèles de prévision des analystes ont intégré une normalisation des marges et un consommateur plus sélectif, sans pleinement saisir la vitesse à laquelle certaines entreprises voient leur structure de coûts devenir rigide.

Ce décalage explique la nervosité persistante observée à chaque saison de résultats. Malgré des prévisions révisées avec prudence, la réaction des cours reste souvent disproportionnée, révélant la difficulté du marché à pricer un cycle qui ne bascule pas brutalement mais s’érode par paliers successifs. Les surprises trimestrielles agissent comme un révélateur de cette fragmentation silencieuse, bien davantage que les agrégats macroéconomiques.

Le contraste entre discours rassurants et réactions violentes des cours traduit une configuration documentée : le marché s’est progressivement convaincu qu’un scénario macroéconomique linéaire pouvait se prolonger. L’histoire rappelle pourtant que tant que la courbe des taux est restée inversée sur des fenêtres prolongées, les surprises de résultats ont historiquement joué le rôle de déclencheur. Elles exposent, entreprise par entreprise, un ralentissement plus avancé que ne le suggèrent les agrégats globaux ou le narratif d’un atterrissage en douceur prolongé.

Une partie du consensus continue d’anticiper une normalisation graduelle : réduction des écarts entre prévisions et réalisations, stabilisation progressive des marges, et maintien de multiples de valorisation tant que les banques centrales restent engagées sur une trajectoire désinflationniste prudente. La lecture développée ici diverge sur deux mécanismes précis. D’une part, la rapidité de la dégradation dans certains segments cycliques — consommation discrétionnaire européenne, industrie allemande, distribution non spécialisée. D’autre part, la capacité effective des entreprises à transformer les promesses de productivité IA en gains mesurables sur les marges d’exploitation publiées, plutôt qu’en discours stratégique non chiffré.

L’hétérogénéité des surprises est particulièrement marquée dans les secteurs portés par le récit technologique. Ce point est traité longuement dans les dynamiques économiques des entreprises et secteurs. Les entreprises capables de convertir l’IA en efficacité opérationnelle tangible continuent de surprendre favorablement ; d’autres déçoivent malgré des flux de capitaux soutenus. La divergence entre solidité des fondamentaux et puissance du narratif est analysée en profondeur dans l’étude consacrée aux ETF thématiques IA, leurs flux et leurs risques cachés.

Derrière la stabilité apparente des bénéfices agrégés se dessinent des trajectoires opposées. Certains modèles économiques voient leurs marges d’exploitation se contracter de 200 à 300 points de base sur douze mois, sous l’effet conjugué de la hausse des coûts fixes et de la normalisation de la demande. D’autres dégagent au contraire des gains de 100 à 150 points grâce à l’automatisation, à une discipline accrue sur les investissements et à une meilleure allocation du capital, comme le montrent les révisions sectorielles agrégées des grandes places boursières depuis 2024.

Un fait marquant de ce cycle tient au déplacement de la source des surprises. Elles ne proviennent plus prioritairement du chiffre d’affaires, mais de plus en plus de l’architecture des coûts et du poids du capital. Avec des taux directeurs maintenus dans une zone restrictive début 2026 — la Fed dans une bande de 4,00 à 4,25 % selon les minutes de novembre 2025, la BCE à 3,25 % sur le taux de dépôt —, le coût de la dette redevient un facteur déterminant dans les comptes. Les entreprises dotées d’une génération de trésorerie robuste et d’un levier modéré absorbent ce choc. Les autres se retrouvent contraintes d’arbitrer entre investissement, innovation et rémunération des actionnaires.

Trop souvent, l’analyse se limite au résultat net publié sans distinguer ce qui relève du récurrent de ce qui tient à des éléments exceptionnels ou à des ajustements comptables. En régime de taux réels durablement positifs, cette distinction devient centrale pour évaluer la soutenabilité des performances et la crédibilité des surprises annoncées. Éclairage complémentaire : la grille des catégories obligataires face au régime de taux.

La question centrale n’est donc pas de savoir si le marché actions dans son ensemble va monter ou corriger, mais si une exposition passive à des indices très concentrés reste alignée sur ce régime. Les surprises de résultats suggèrent de plus en plus que le cycle se joue désormais ligne par ligne, bien davantage qu’au niveau agrégé.

Conséquences observables dès maintenant

Pour le gérant actions, la conséquence directe est une montée durable du risque idiosyncratique. Un ETF large peut continuer d’afficher une trajectoire stable tout en masquant un profond réagencement interne : une minorité de mégacapitalisations concentre la performance, tandis qu’un nombre croissant de valeurs subissent des ajustements de multiples après chaque publication. Ce phénomène, déjà visible en 2025, s’est nettement accentué depuis le début de 2026, confirmant le rôle du Nasdaq 100 comme baromètre avancé d’un marché devenu structurellement plus sélectif.

Pour les entreprises non cotées, le message est tout aussi clair. Les multiples de valorisation appliqués lors des levées de fonds convergent progressivement vers ceux observés sur les marchés cotés, en particulier dans la technologie et la consommation. Les déceptions enregistrées sur des comparables cotés se transmettent rapidement aux négociations avec les fonds de private equity. La visibilité sur la rentabilité — marges opérationnelles, retour sur capitaux investis, génération de trésorerie — devient le facteur clé d’accès au financement.

Pour l’investisseur individuel, le principal risque consiste à sur-interpréter un avertissement ponctuel sur les bénéfices sans analyser la trajectoire sous-jacente. Un décrochage immédiat de 15 % après publication peut refléter un ajustement excessif, tout comme une succession de petites déceptions trimestrielles peut signaler une dégradation structurelle. La lecture de cycle prime désormais sur la réaction au titre isolé.

- Ratio de surprises positives : historiquement, un maintien durable sous la zone 55–60 % dans les grands indices a accompagné les phases de tassement bénéficiaire (séries Refinitiv et FactSet 2000–2024).

- Amplitude de réaction boursière : à surprise positive identique, une réaction des cours plus faible traduit une compression du prix payé pour la bonne nouvelle — signal classique de saturation de valorisation.

- Écart entre résultats GAAP/IFRS et résultats ajustés : l’élargissement des ajustements pro forma est documenté dans la littérature académique (Bradshaw, Sloan, Journal of Accounting Research) comme un indicateur de dégradation progressive de la qualité des bénéfices.

- Révisions de bénéfices à 3 mois : une dérive cumulative de −3 à −5 % des EPS sur 90 jours est, historiquement, un signal de cycle plus significatif qu’un trimestre isolé.

Trois trajectoires plausibles à 12 mois

Normalisation progressive (scénario central du consensus). Le taux de surprises positives se stabilise autour de 60 %, les révisions de bénéfices pour 2026–2027 oscillent entre −2 % et +2 % sur douze mois, et les multiples de valorisation se contractent marginalement. Les indices évoluent en phase de consolidation, avec une surperformance relative des secteurs à visibilité élevée — santé, logiciels d’entreprise, services aux entreprises.

Effritement graduel des profits (scénario alternatif). Les surprises basculent légèrement en territoire négatif en moyenne, les marges d’exploitation reculent encore de 50 à 100 points de base dans plusieurs secteurs en 2026, et l’agrégat de bénéfice par action progresse peu, voire stagne. Ce scénario reste sous-intégré par le marché parce qu’il ne passe pas par un choc brutal mais par une érosion lente du pouvoir de fixation des prix — c’est-à-dire le type de bascule que les agrégats macro captent avec un délai documenté de plusieurs trimestres.

Choc monétaire ou de demande. Un durcissement inattendu du discours des banques centrales ou un affaiblissement rapide de la consommation américaine entraînerait une contraction des bénéfices de −10 % à −15 % sur un an. Ce n’est pas le scénario central des projections officielles fin 2025, mais il gagnerait en crédibilité si l’inflation des services repartait ou si les indicateurs de confiance se dégradaient nettement, comme analysé dans le dossier sur le tournant du cycle économique.

Qu’est-ce qui invaliderait le scénario d’érosion graduelle ? Un rebond plus rapide qu’anticipé des gains de productivité liés à l’IA, une détente durable des taux longs allégeant la charge financière, ou — à l’inverse — une bascule rapide vers le scénario 3, qui provoquerait un ajustement violent mais raccourcirait ensuite le cycle.

- Lecture de marché. Dans un marché fragmenté, le suivi conjoint des indices larges et de la dispersion intra-indice fournit historiquement une lecture plus robuste que la moyenne agrégée seule.

- Interprétation des surprises. Une légère déception sur l’EPS accompagnée d’un cash-flow stable a historiquement été mieux digérée par le marché qu’une surprise positive non convertie en trésorerie. Le ratio cash conversion devient l’angle de lecture dominant.

- KPI clé. La trajectoire du free cash-flow yield après chaque saison de résultats donne historiquement un signal plus robuste que le seul P/E agrégé pour comparer des indices à composition sectorielle différente.

- Communication des émetteurs. La distinction explicite entre résultats récurrents et éléments exceptionnels, ainsi que l’explicitation de l’impact des taux sur 2026–2027, sont associées historiquement à une prime de risque exigée plus faible par le marché.

- Les surprises de résultats signalent une érosion progressive des bénéfices plutôt qu’un retournement brutal, avec une dispersion entre entreprises qui s’accroît chaque trimestre.

- En régime de taux réels durablement positifs, la qualité du cash-flow prime historiquement sur la croissance nominale des résultats dans la formation de la performance relative.

- Une lecture de cycle, combinant agrégat indiciel et analyse ligne par ligne, devient l’angle dominant dans un marché fragmenté — l’analyse passive uniforme cesse d’être un proxy fiable de l’état macro sous-jacent.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

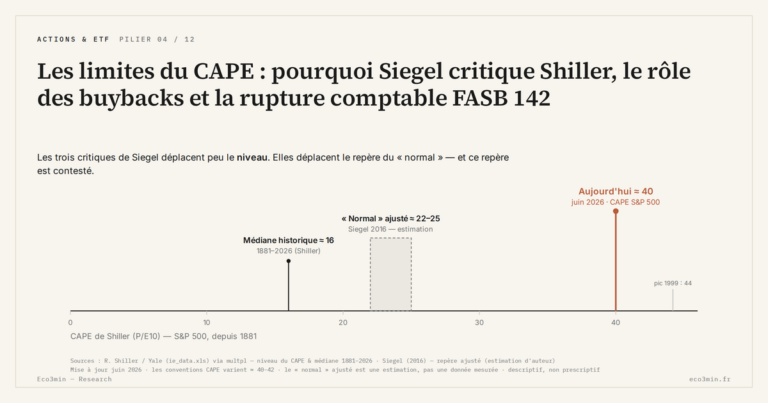

Tout le pilier →Formalisé par Shiller, Black et Jivraj dans leur papier de 2020 « CAPE and the COVID-19 Pandemic Effect…

CAPE 1881-2026 : les grands sommets et creux du marché actions américain en 145 ans de données Shiller

Sept points d'inflexion structurent la série Shiller depuis 1881 : creux 1920 à 4,78, pic 1929 à 32,56,…

CAPE vs forward PE vs trailing PE : trois mesures de valorisation, trois horizons, trois lectures

Trois mesures de valorisation circulent en permanence dans les commentaires financiers et sont régulièrement confondues : le CAPE…