Ce que l’éducation financière ne vous apprend jamais sur le risque

Le paradoxe de l’investisseur bien formé mais mal préparé

L’éducation financière contemporaine ambitionne de transformer l’épargnant profane en investisseur rationnel. Elle lui enseigne la discipline, la résistance aux biais émotionnels, les vertus de la diversification et l’importance de l’horizon long. Sur ces objectifs déclarés, force est de reconnaître qu’elle accomplit généralement sa mission.

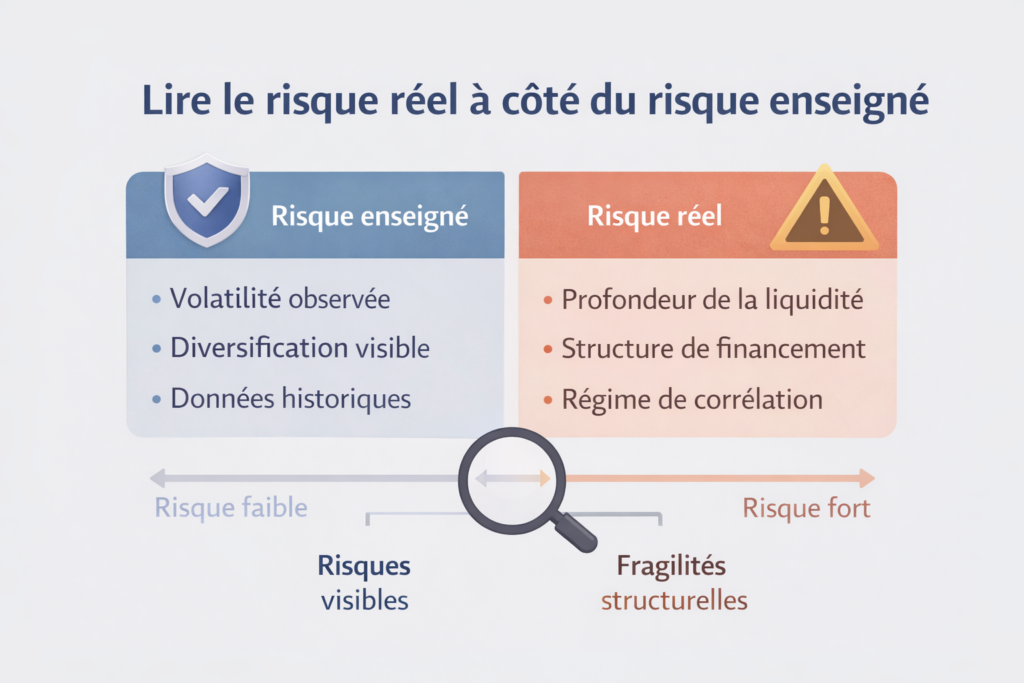

Pourtant, cette approche souffre d’une faille rarement questionnée : elle forme à détecter les risques apparents, pas les risques substantiels. Les notions canoniques — volatilité, allocation d’actifs, temporalité de l’investissement — procurent un sentiment de contrôle tout en occultant les dynamiques profondes qui façonnent véritablement la distribution du risque au sein du système financier.

Cette réflexion prolonge la page pilier dédiée à l’éducation financière, en explorant non pas le contenu de l’enseignement dispensé, mais ses omissions systématiques.

Ce que l’enseignement financier laisse dans l’ombre

Une conception du risque prisonnière du quantifiable

L’essentiel des cursus d’éducation financière s’appuie sur des métriques accessibles et rétrospectives : écart-type historique, pertes maximales enregistrées, coefficients de corrélation, indices de diversification. Ces instruments présentent une utilité indéniable, mais reposent sur un postulat tacite : les configurations passées constituent un guide fiable pour l’avenir.

Or, le risque systémique ne se conforme jamais aux attentes statistiques. Il surgit précisément lorsque les régimes basculent, lorsque les interdépendances se reconfigurent et lorsque les canaux de financement se grippent.

L’illusion d’un marché calme synonyme de marché sûr

Un autre biais fondamental consiste à confondre accalmie et solidité. L’enseignement financier valorise la persévérance et la régularité, mais prépare insuffisamment à comprendre qu’une phase de volatilité contenue peut masquer une fragilité structurelle croissante.

Cette méprise se trouve amplifiée par une lecture trop agrégée des marchés : indices composites, rendements moyens, récits dominants. Ce qui se délite en coulisses — profondeur de marché, hétérogénéité des performances, santé des bilans — demeure invisible tant que la façade statistique tient.

Cet aveuglement pédagogique trouve un écho particulier dans certaines configurations où l’information abonde sans produire de signaux opérationnels. Lorsque les forces macroéconomiques se neutralisent, que les agrégats stagnent et que les vulnérabilités migrent hors du spectre analytique conventionnel, le risque devient imperceptible avant de se cristalliser. Cette mécanique fait l’objet d’un examen approfondi dans l’étude consacrée aux phases de marché sans signal exploitable, qui établit comment l’absence même de signal constitue une donnée structurelle à part entière.

Appréhender le risque comme architecture, non comme paramètre

Prolongement analytique Eco3min

Si le risque doit être compris comme une capacité de résistance structurelle plutôt que comme une simple volatilité observable, alors la question clé devient : votre situation financière peut-elle absorber un choc durable sans se désorganiser ?

C’est précisément l’objet du simulateur de résilience financière Eco3min, conçu pour évaluer non pas un rendement ou une performance, mais la robustesse globale d’une trajectoire financière face à des scénarios réalistes : inflation persistante, baisse de revenus, hausse durable des taux ou imprévu prolongé.

L’outil met volontairement l’accent sur les marges de sécurité, la flexibilité budgétaire et les points de fragilité invisibles dans les cadres pédagogiques classiques, prolongeant concrètement les angles morts analysés dans cet article.

Repenser le risque au-delà des oscillations de prix

Dans une perspective macro-financière rigoureuse, le risque ne se réduit ni aux fluctuations de cours ni à la probabilité d’une moins-value ponctuelle. Il désigne la capacité d’une structure à encaisser une perturbation sans altération de son fonctionnement.

Un actif peut afficher une faible volatilité tout en présentant un profil de risque élevé dès lors qu’il dépend de conditions de refinancement particulières, de marges d’exploitation réduites ou d’un accès permanent à la liquidité. À l’inverse, un actif à forte amplitude peut s’avérer relativement résilient s’il s’adosse à des flux récurrents et à une structure bilancielle saine.

Les dimensions que les métriques standard ignorent

Les instruments pédagogiques conventionnels négligent largement la microstructure des marchés : qualité effective de la liquidité, concentration des ordres, exposition au levier, poids des intervenants marginaux. Ce sont pourtant ces paramètres qui déterminent la dynamique de propagation d’un choc.

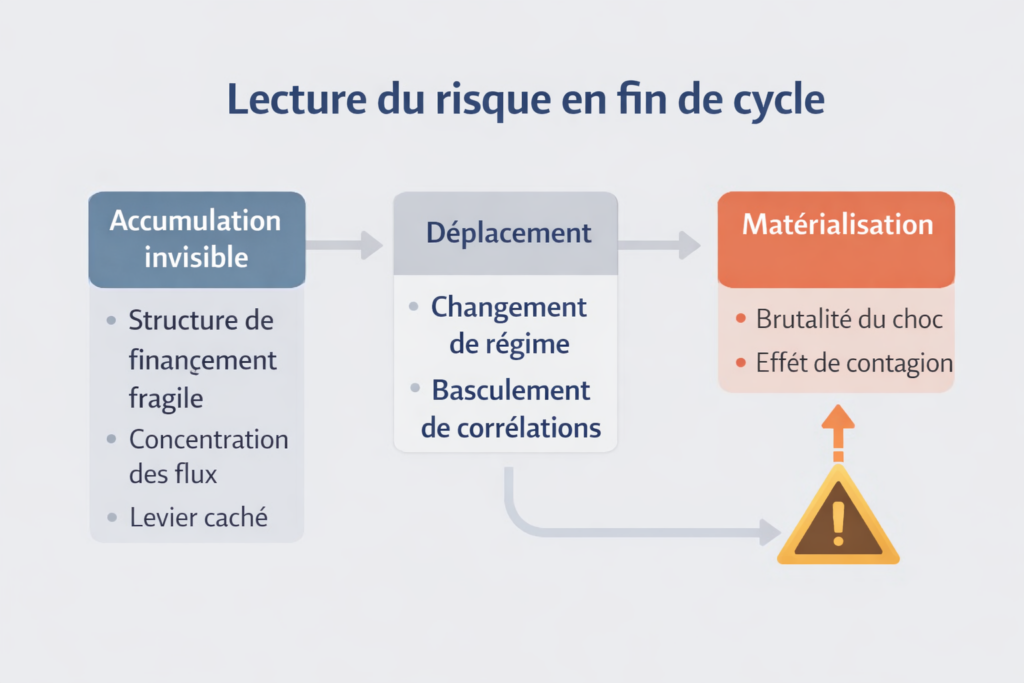

Lorsque ces vulnérabilités s’accumulent, le risque n’enfle pas de manière linéaire. Il se déplace, puis se manifeste avec brutalité au moment où le régime de marché bascule.

La fin de cycle, révélateur des angles morts pédagogiques

L’influence déterminante du coût du capital

Les phases de maturité cyclique se caractérisent par un renchérissement durable du coût du capital et par des taux réels moins accommodants. Ces évolutions transforment en profondeur la hiérarchie des risques, bien avant que les valorisations n’en portent la trace.

Les stratégies qui paraissaient robustes dans un environnement de liquidité généreuse deviennent progressivement tributaires d’un financement de plus en plus discriminant. Cette mutation graduelle échappe presque systématiquement aux grilles d’analyse enseignées.

Ces mécanismes sont détaillés dans l’article pilier consacré aux taux directeurs réels et à leur rôle dans la valorisation des actifs risqués.

La dispersion des performances, signal sous-estimé

En fin de cycle, les trajectoires cessent de converger. Certaines valeurs ou classes d’actifs poursuivent leur ascension tandis que d’autres se dégradent sans bruit. L’indice composite occulte cette dispersion, et l’enseignement financier, obnubilé par les moyennes, passe à côté.

Ce phénomène se révèle avec une acuité particulière dans l’analyse des publications de résultats et des écarts aux attentes, où la sérénité apparente du marché cohabite avec une fragilisation souterraine croissante.

Ce qu’apporte cette grille de lecture

Ce que cette approche permet de décrypter

Identifier les biais de l’éducation financière ne confère ni le pouvoir de prédire un retournement ni celui d’anticiper un choc spécifique. En revanche, cela ouvre l’accès à une lecture anticipée du régime de risque : où il se concentre, selon quelles logiques il se déplace, et pourquoi il s’efface des radars avant de ressurgir.

Ce cadre analytique permet de distinguer une stabilité de surface d’une solidité véritable, et de repérer les situations où le risque assumé n’est pas correctement rémunéré.

Les limites de cette approche

Elle n’offre aucune indication de timing, aucun seuil d’alerte, aucune méthodologie clé en main. Elle ne se substitue pas à l’analyse fondamentale des actifs, mais en renouvelle la perspective.

L’ambition n’est pas de récuser l’éducation financière, mais d’en combler les lacunes.

L’éducation financière dominante apprend à gérer la volatilité observable, mais laisse hors champ les risques structurels liés aux régimes de financement et aux changements de cycle.

Conclusion — Savoir lire le risque là où il se dissimule

L’éducation financière remplit une fonction indispensable, mais véhicule une représentation tronquée du risque. En privilégiant ce qui se quantifie aisément, elle tend à négliger ce qui pèse le plus lourd lorsque les régimes se retournent.

Le risque authentique n’est ni stable ni symétrique. Il migre, se concentre et disparaît des écrans pédagogiques avant de refaire surface. Le saisir exige de dépasser les indicateurs de façade pour scruter les architectures sous-jacentes.

C’est dans cette lecture des dynamiques internes, bien davantage que dans le suivi des indices ou des moyennes, que réside la véritable valeur ajoutée d’une approche financière aboutie.

Mis à jour : 2 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.