Frais de gestion : comment 1 % peut réduire fortement le capital sur 20 ans

Un écart de 1 % de frais annuels semble anodin. Sur vingt ans, il peut représenter plusieurs dizaines de milliers d’euros — sans que l’investisseur ne le voie passer.

Les frais de gestion sont exprimés en pourcentage annuel — rarement en valeur absolue cumulée. C’est cette présentation qui les rend invisibles. Un écart de 1 % par an entre deux supports paraît négligeable, mais sur vingt ans, il peut représenter plus de 20 % du capital final. Les frais agissent comme un intérêt composé inversé : ils érodent le rendement de façon exponentielle avec le temps. Intégrer cette variable dans toute comparaison de produit, c’est mesurer non pas ce que l’on gagne, mais ce que l’on conserve réellement.

L’aspect le plus sous-estimé dans ce domaine : les frais ne sont pas un sujet technique réservé aux initiés. Ils constituent le seul paramètre d’un investissement qui est connu avec certitude à l’avance — contrairement au rendement, à la volatilité ou aux conditions de marché. Paradoxalement, c’est la variable à laquelle les épargnants prêtent le moins attention.

Un intérêt composé qui joue à l’envers

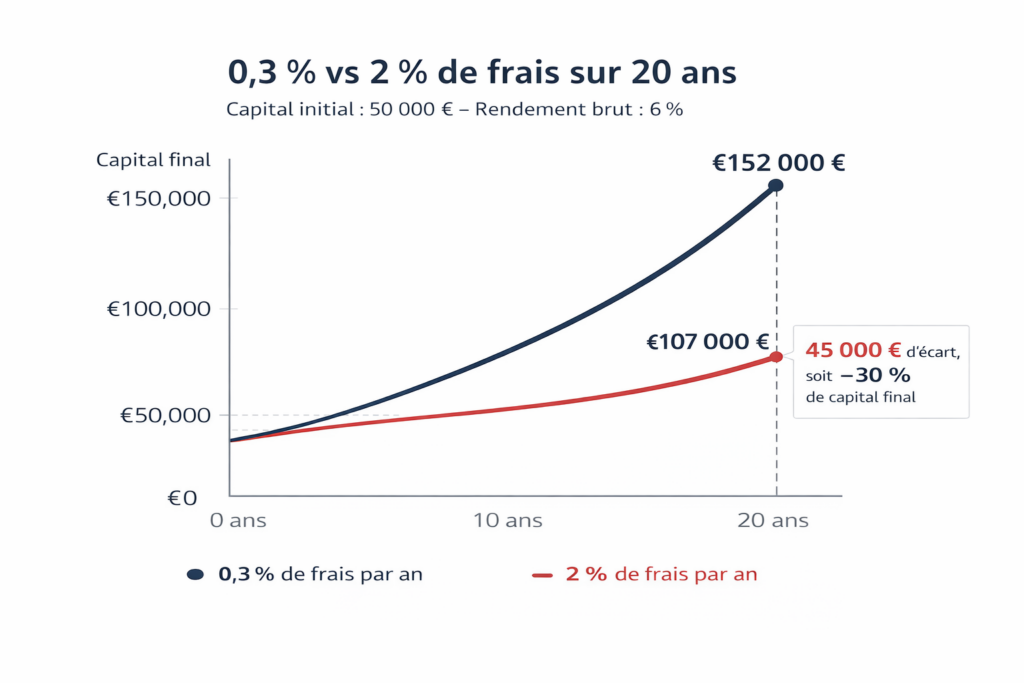

Le mécanisme est symétrique à celui des intérêts composés, mais dans le sens inverse. Quand les intérêts composés multiplient les gains de manière exponentielle, les frais érodent le capital de la même façon. Un portefeuille de 50 000 euros investi à 6 % brut avec 0,3 % de frais annuels atteint environ 152 000 euros au bout de vingt ans. Le même portefeuille avec 2 % de frais annuels n’atteint que 107 000 euros. L’écart : 45 000 euros, soit 30 % du capital final — pour une différence de frais qui semble modeste en pourcentage.

D’après le rapport annuel de l’ESMA sur les coûts et performances des produits financiers (édition 2025), les frais moyens des fonds actions en Europe s’élevaient à 1,7 % par an, contre 0,2 % pour les ETF indiciels équivalents. Sur vingt ans, cet écart de 1,5 point réduit le capital final d’environ 25 %. Le rapport note que cet impact est « systématiquement sous-estimé par les investisseurs de détail ».

Pourquoi les frais restent invisibles

Trois facteurs expliquent cette sous-estimation. Le premier est la présentation en pourcentage annuel : 1,5 % paraît faible en valeur absolue, mais l’effet cumulé sur longue durée est massif. Le deuxième est l’absence de facturation explicite : les frais sont prélevés directement sur la valeur liquidative du fonds, sans ligne de débit visible sur le compte de l’investisseur. Le troisième est la focalisation sur le rendement brut : les documents commerciaux mettent en avant la performance avant frais, rarement après.

L’AMF a renforcé les obligations de transparence sur les frais depuis la directive MiFID II, mais les études montrent que l’information fournie reste peu exploitée par les épargnants. D’après le Baromètre AMF de l’épargne (2025), seuls 23 % des détenteurs de fonds déclarent connaître le montant total des frais prélevés sur leurs placements. Cette opacité perçue renvoie à une question plus large sur le rapport au temps et au rendement : ce que l’on conserve après frais compte davantage que ce que le marché produit avant frais.

Le consensus de l’industrie financière reconnaît l’importance des frais, mais la traite comme un paramètre parmi d’autres — au même titre que la qualité de gestion ou la diversification. La lecture structurelle est différente : les frais sont le seul coût certain et récurrent. Tout le reste — rendement, volatilité, alpha du gérant — est incertain. Minimiser le seul paramètre connu, c’est maximiser le résultat espéré sous contrainte d’incertitude.

Comparer deux fonds uniquement sur leur performance passée sans regarder les frais. Un fonds qui affiche 8 % de rendement brut avec 2 % de frais produit un rendement net de 6 % — identique à un ETF à 6,2 % brut avec 0,2 % de frais. La performance nette est le seul indicateur pertinent.

Ce qui invaliderait cette lecture serait l’émergence d’une catégorie de gérants actifs capable de surperformer durablement leur indice net de frais. Les données SPIVA (S&P Dow Jones Indices, mi-2025) montrent que cette catégorie existe mais reste statistiquement minoritaire — et difficile à identifier ex ante. En l’absence de méthode fiable pour la repérer avant coup, la minimisation des frais reste la stratégie la plus robuste.

Les frais de gestion sont le miroir inversé des intérêts composés : ce que le temps construit, les frais le déconstruisent. Plusieurs scénarios de rendement restent ouverts, mais l’effet des frais, lui, est certain et cumulatif. Intégrer cette variable dans chaque comparaison de support est un préalable à les choix financiers du quotidien.

- Un écart de 1,5 point de frais annuels réduit le capital final d’environ 25 % sur vingt ans — un effet exponentiel systématiquement sous-estimé (ESMA, 2025).

- Les frais sont le seul paramètre d’un investissement connu avec certitude à l’avance — et paradoxalement le moins surveillé par les épargnants.

- Seuls 23 % des détenteurs de fonds connaissent le montant total des frais prélevés (AMF, 2025) — un déficit d’information qui a un coût mesurable.

Mis à jour : 3 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.