Intelligence artificielle et stabilité financière : pourquoi l’efficacité micro accroît le risque systémique

L’intelligence artificielle redessine l’architecture financière mondiale. Mais les gains d’efficacité microéconomiques ne se traduisent pas automatiquement par une meilleure maîtrise des risques systémiques — ils les reconfigurent, les concentrent et les accélèrent.

Comment l’IA transforme la structure du risque financier sans le réduire

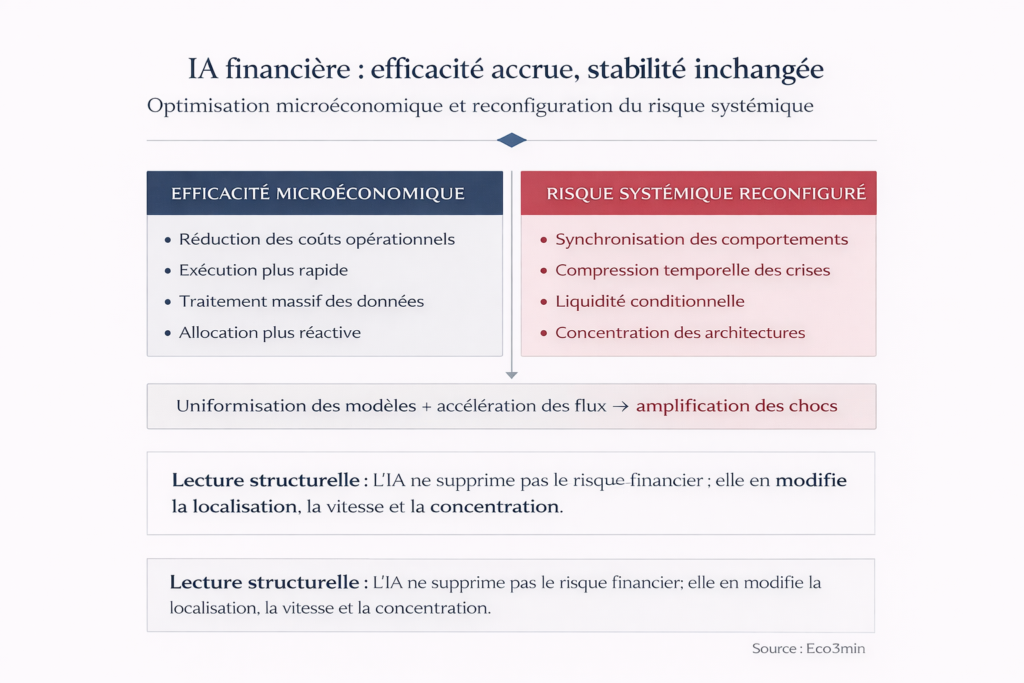

L’IA ne réduit pas le risque financier — elle le déplace, le concentre et l’accélère.

L’intelligence artificielle génère des gains d’efficacité considérables à l’échelle des acteurs financiers individuels — réduction des coûts de transaction, optimisation de l’exécution, traitement massif de données. Mais ces bénéfices microéconomiques coexistent avec une transformation structurelle du risque systémique : synchronisation des comportements, compression temporelle des crises, concentration des architectures et liquidité conditionnelle.

L’erreur analytique la plus répandue consiste à confondre raffinement technologique et robustesse systémique. Pour un régulateur, un allocataire ou un risk manager, comprendre ce que l’IA optimise réellement — et ce qu’elle déplace ou amplifie au niveau macro-financier — est un préalable à toute évaluation sérieuse de la stabilité du système. Cet article analyse les mécanismes par lesquels l’IA reconfigure la cartographie des risques financiers et leurs implications dans le cycle actuel.

- Trading algorithmique — exécution automatisée d’ordres sur la base de signaux quantitatifs

- Gestion du risque automatisée — scoring de crédit, détection de fraude, modèles de VaR fondés sur le machine learning

- Market making haute fréquence — fourniture de liquidité par des algorithmes opérant à l’échelle de la milliseconde

- Allocation quantitative — construction et rééquilibrage de portefeuilles par des modèles d’optimisation

- Infrastructure data et cloud financière — fournisseurs d’infrastructure (cloud, données, modèles) sur lesquels repose l’ensemble de la chaîne

La finance algorithmique gagne du terrain à un rythme soutenu, portée par des promesses d’optimisation mesurables : en 2025, les estimations consolidées indiquent que l’automatisation a contribué à réduire de 20 à 30 % les charges opérationnelles sur les segments de marché les plus standardisés (données McKinsey Global Institute, rapports FSB). Mais au fur et à mesure que l’IA pénètre les rouages des marchés et des établissements financiers, un paradoxe se dessine : ce qui rend chaque acteur individuellement plus efficace rend potentiellement le système collectivement plus fragile. Les bénéfices observés à l’échelle individuelle — meilleure exécution, traitement plus rapide, calibrage plus fin — transforment l’organisation des flux et redistribuent l’allocation du capital, sans désarmer les mécanismes générateurs de risque systémique.

Ce paradoxe micro/macro est formalisé dans les travaux de la BRI (rapport annuel 2024, chapitre sur l’IA et la stabilité financière) et du Conseil de stabilité financière (FSB, « Artificial Intelligence and Machine Learning in Financial Services », 2024), qui identifient la synchronisation des comportements algorithmiques comme un facteur de risque émergent de premier ordre. L’analyse s’inscrit dans le cadre plus large des mécanismes de fonctionnement des marchés financiers et interagit avec la question de la dissociation entre coûts financiers et coûts systémiques.

- L’IA réduit les coûts individuels de 20-30 % mais reconfigure le risque systémique par trois canaux : synchronisation, compression temporelle, concentration

- La liquidité devient conditionnelle : abondante en régime normal, susceptible de s’évaporer quand les algorithmes convergent dans la même direction

- Le raffinement technologique ne se substitue pas aux mécanismes de stabilisation macro-financière

L’IA ne réduit pas le risque financier — elle le déplace, le concentre et l’accélère. Les gains d’efficacité microéconomiques (réduction de 20-30 % des coûts opérationnels) coexistent avec une reconfiguration structurelle du risque systémique par trois canaux : la synchronisation des comportements (modèles partagés → repositionnements simultanés), la compression temporelle (crises plus brèves mais plus brutales), et la concentration des architectures (dépendance à un nombre restreint de fournisseurs d’infrastructure). La liquidité devient procyclique et conditionnelle — abondante en régime calme, rationnée en régime de stress. Ce paradoxe micro-efficacité / macro-fragilité est documenté par la BRI et le FSB ; son calibrage exact dans le cycle actuel — marqué par des taux réels positifs et une normalisation monétaire inachevée — reste ouvert.

Le mécanisme central : comment l’efficacité micro produit la fragilité macro

La transformation du risque financier par l’IA obéit à une chaîne causale dont le mécanisme central est le paradoxe de composition : ce qui est optimal au niveau individuel devient déstabilisant au niveau du système quand tous les acteurs adoptent simultanément les mêmes outils et les mêmes logiques.

Adoption généralisée de modèles similaires → Synchronisation des signaux et des repositionnements → Compression temporelle des ajustements → Liquidité conditionnelle (abondante en calme, rationnée en stress) → Amplification non linéaire des chocs

Le risque ne disparaît pas — il se concentre dans le temps et se synchronise entre les acteurs.

Déclencheur : l’homogénéisation des modèles et des architectures. Le point de départ n’est pas l’IA en tant que technologie, mais sa généralisation au sein du système financier. Quand une majorité d’acteurs — banques d’investissement, fonds quantitatifs, assureurs, teneurs de marché — s’appuient sur des architectures de modèles similaires, entraînées sur des jeux de données comparables et optimisées pour des fonctions objectifs convergentes, les décisions individuelles tendent à s’aligner. Le FSB (2024) identifie ce phénomène sous le terme de « model monoculture » : la diversité apparente des acteurs masque une homogénéité croissante des raisonnements algorithmiques. Un working paper de la BRI (Carstens, 2024, « AI and the macro-financial landscape ») formalise ce mécanisme en montrant que la convergence des modèles réduit la diversité des anticipations — le facteur qui, dans la théorie financière, assure la stabilité des marchés par la compensation des erreurs individuelles.

Canal de transmission : la synchronisation des repositionnements. Quand les modèles convergent, les signaux de repositionnement convergent aussi. Un même chiffre de données (emploi, inflation, décision de banque centrale) déclenche des réactions similaires chez des centaines d’algorithmes en quelques millisecondes — achat ou vente dans la même direction, sur les mêmes instruments, au même moment. Cette synchronisation amplifie mécaniquement l’impact de chaque donnée nouvelle sur les prix : la volatilité intraday s’accroît non pas parce que l’information est plus « choquante », mais parce que les réactions sont plus uniformes. Les données de marché montrent que le temps de réaction moyen à une publication macro (NFP, CPI, décision Fed) s’est réduit de plusieurs minutes en 2015 à quelques secondes en 2025 — une compression qui réduit la fenêtre de diversité des réponses et amplifie la première vague de réaction.

Amplificateur : la compression temporelle et la liquidité conditionnelle. L’effet le plus structurant de l’IA sur la sphère financière est la compression des temps de décision — et, par extension, des temps de crise. Les épisodes de stress se déroulent en heures plutôt qu’en jours, les corrections s’opèrent en séances plutôt qu’en semaines. Cette accélération transforme la nature même de la liquidité : elle devient procyclique et conditionnelle. En période calme, les algorithmes de market making fournissent une liquidité abondante (fourchettes serrées, carnets profonds). En période de stress — quand les signaux convergent dans la même direction et que la volatilité franchit des seuils prédéfinis — ces mêmes algorithmes réduisent leur exposition, élargissent leurs fourchettes ou se retirent temporairement, créant un assèchement de liquidité précisément au moment où elle est le plus nécessaire. Ce mécanisme rejoint la dynamique de liquidité conditionnelle lors des chocs rapides amplifiés par l’automatisation et s’articule avec l’analyse de la compression temporelle des marchés. Le FMI (Global Financial Stability Report, octobre 2025) note que les épisodes de flash crash et de mini-dislocations de liquidité se sont multipliés par trois entre 2019 et 2025 — un fait cohérent avec la généralisation des architectures algorithmiques.

Conséquence : l’amplification non linéaire des chocs. La combinaison de la synchronisation et de la compression temporelle produit des épisodes de stress dont l’amplitude dépasse ce que justifient les fondamentaux sous-jacents. Un choc modeste — une donnée macro légèrement en dehors des attentes, une surprise de politique monétaire — peut déclencher une cascade de repositionnements algorithmiques dont l’effet cumulé amplifie la volatilité bien au-delà du signal initial. Les effets de seuil sont particulièrement prononcés : tant que la volatilité reste sous certains niveaux (VIX 30 en 2024-2025.

- Gains d’efficacité : réduction de 20 à 30 % des charges opérationnelles sur les segments standardisés. Source : McKinsey Global Institute, FSB (2024).

- Compression temporelle : temps de réaction moyen à une publication macro passé de plusieurs minutes (2015) à quelques secondes (2025). Source : données de marché, BRI.

- Flash crashes : fréquence multipliée par 3 entre 2019 et 2025. Source : FMI GFSR, octobre 2025.

- Profondeur du carnet : recul de 40-60 % lors des séances VIX > 30, malgré des volumes en hausse. Source : données de marché.

- Concentration : les 5 principaux fournisseurs d’infrastructure IA financière concentrent ~70 % du marché (cloud, modèles, données). Source : estimations FSB, 2024.

Homogénéisation croissante des modèles + compression des temps de réaction + liquidité conditionnelle + concentration de l’infrastructure → le risque systémique ne diminue pas avec l’adoption de l’IA — il se reconfigure vers des épisodes de stress plus brefs mais plus intenses, avec des effets de seuil difficiles à anticiper.

Ce que le consensus célèbre — et le risque systémique qu’il minimise

La lecture dominante, portée par les acteurs de la fintech, les grandes banques et une partie des régulateurs, repose sur un raisonnement séduisant : l’IA, en affinant la qualité de l’information et en comprimant les délais de traitement, favorise mécaniquement une allocation plus efficiente du capital et réduit les poches d’inefficience. Des marchés mieux informés seraient, par nature, plus résilients. Ce diagnostic n’est pas sans fondement — les gains d’efficacité microéconomiques sont documentés et réels.

Sa limite réside dans un postulat implicite : que l’efficacité informationnelle est synonyme de stabilité systémique. Or la finance ne se réduit pas à un problème informationnel — elle relève aussi de la coordination entre acteurs, de la gestion de la liquidité et de la maîtrise des temporalités. Un marché où tous les participants reçoivent la même information au même instant et réagissent de la même manière n’est pas plus stable — il est plus fragile, parce que le mécanisme de diversité des réponses, qui absorbe les chocs dans un marché hétérogène, est érodé.

Le consensus confond deux notions fondamentalement distinctes : l’efficience (capacité à intégrer l’information) et la résilience (capacité à absorber les chocs). L’IA améliore la première et dégrade potentiellement la seconde. La BRI (rapport annuel 2024) formule cette distinction en notant que « la sophistication technologique des marchés financiers a progressé plus vite que la sophistication de leur régulation et de leurs mécanismes de stabilisation » — un diagnostic qui situe le risque non pas dans la technologie elle-même, mais dans l’écart entre la vitesse d’adoption et la vitesse d’adaptation des dispositifs de sécurité.

Confondre performance technologique et réduction du risque. L’IA améliore l’efficience informationnelle de chaque acteur, mais la synchronisation des comportements qui en résulte amplifie les mécanismes de contagion et de procyclicité au niveau du système. Le risque ne disparaît pas — il se concentre dans le temps (crises plus brèves mais plus brutales) et dans l’espace (dépendance à un nombre restreint d’infrastructures). Les gains visibles (coûts, exécution) masquent des fragilités latentes (synchronisation, liquidité conditionnelle, concentration) qui ne se révèlent qu’en période de stress.

| Lecture « l’IA stabilise la finance » | Lecture par le paradoxe micro/macro | |

|---|---|---|

| Hypothèse implicite | Efficience informationnelle = résilience systémique | Efficience ≠ résilience — la synchronisation érode la diversité stabilisatrice |

| Signal observé | Coûts en baisse, exécution améliorée, marchés liquides | Flash crashes en hausse, liquidité conditionnelle, concentration d’infrastructure |

| Nature du risque | Résiduel et décroissant avec l’adoption | Reconfiguré, concentré dans le temps et synchronisé entre acteurs |

| Scénario de stress | L’IA absorbe les chocs plus rapidement | L’IA amplifie et accélère la première vague de choc |

| Variable clé | Coûts opérationnels, temps de traitement | Diversité des modèles, profondeur du carnet sous stress, concentration d’infrastructure |

Biais algorithmiques, concentration d’infrastructure et procyclicité : les trois amplificateurs du risque

Le paradoxe micro/macro est amplifié par trois facteurs structurels qui modifient la nature et la distribution du risque.

Des biais déplacés, pas supprimés. L’IA est régulièrement présentée comme un moyen de neutraliser les biais cognitifs humains — excès de confiance, biais de confirmation, aversion à la perte. En réalité, ces biais ne sont pas éliminés mais transférés : ils se nichent dans la sélection des jeux de données d’entraînement, l’architecture des modèles et les fonctions objectifs assignées aux algorithmes. Un working paper de la BCE (2024, « Model Risk in the Age of Machine Learning ») documente ce phénomène en montrant que les modèles de scoring de crédit fondés sur l’IA reproduisent — et parfois amplifient — les biais historiques présents dans les données d’entraînement. Les dispositifs de notation automatisée du risque projettent des régularités historiques et peinent à intégrer les ruptures de régime, notamment celles induites par les virages de politique monétaire ou les chocs exogènes. Le passage des biais humains aux biais algorithmiques ne réduit pas l’exposition aux erreurs de jugement collectif — il en modifie la forme et la vitesse de propagation.

Concentration de l’infrastructure et risque opérationnel. L’adoption de l’IA financière s’accompagne d’une concentration croissante de l’infrastructure technique. Les cinq principaux fournisseurs de cloud, de modèles et de données concentrent environ 70 % du marché de l’IA financière (estimations FSB, 2024). Cette concentration crée un risque opérationnel de nouveau type : une défaillance, une cyberattaque ou un biais systématique affectant un fournisseur dominant peut se propager instantanément à l’ensemble du système financier. Le FSB (2024) qualifie ce risque de « third-party concentration risk » et note qu’il échappe largement aux dispositifs prudentiels traditionnels, conçus pour réguler des institutions individuelles et non des fournisseurs d’infrastructure transversaux. La concentration structurelle du système financier par l’IA amplifie cette asymétrie.

Procyclicité amplifiée par l’automatisation. Les algorithmes de gestion du risque sont, par construction, procycliques : ils réduisent l’exposition quand la volatilité monte et l’augmentent quand elle baisse — un comportement qui stabilise les portefeuilles individuels mais amplifie les mouvements de marché au niveau agrégé. Ce phénomène n’est pas nouveau (les modèles VaR des années 2000 présentaient les mêmes caractéristiques), mais l’IA l’intensifie par sa vitesse et sa pénétration. La BRI (rapport annuel 2024) note que la procyclicité algorithmique crée un « paradoxe de la stabilité » : les marchés paraissent plus stables en régime normal (volatilité basse, liquidité abondante) précisément parce que les mécanismes de compression du risque s’accumulent silencieusement — jusqu’à ce qu’un seuil soit franchi et que le retournement soit d’autant plus brutal qu’il était retardé. La gouvernance des systèmes automatisés devient un enjeu de stabilité financière de premier plan.

Implications pour la lecture du cycle actuel

Pour la stabilité financière. Dans le contexte de début 2026, marqué par des taux réels encore positifs et une normalisation monétaire inachevée, les actifs et infrastructures dépendants de la liquidité restent exposés aux ajustements brusques. L’IA joue le rôle d’amplificateur de régime : elle accélère les ajustements quand le cycle tourne, amplifie les repositionnements quand les anticipations se révisent, et comprime les fenêtres de décision quand le stress monte. Cette dynamique interagit avec les effets différés de la politique monétaire restrictive et avec la liquidité conditionnelle lors des chocs rapides. Le diagnostic du cycle macro doit intégrer cette dimension de compression temporelle dans l’évaluation des risques.

Pour la régulation. L’écart entre la vitesse d’adoption de l’IA par les acteurs financiers et la vitesse d’adaptation des dispositifs de régulation constitue en lui-même un facteur de risque. Les cadres prudentiels existants (Bâle III/IV, MiFID II) ont été conçus pour réguler des comportements humains à des échelles de temps humaines. L’automatisation opère à des échelles de temps inférieures à la seconde, avec des interactions entre modèles que les régulateurs ne peuvent pas observer en temps réel. Le FSB (2024) recommande une approche de supervision centrée sur la diversité des modèles et la résilience des infrastructures plutôt que sur la conformité des comportements individuels — un changement de paradigme réglementaire dont la mise en œuvre reste embryonnaire.

Pour l’allocation d’actifs. L’amplification algorithmique des chocs a des implications directes pour la gestion du risque de portefeuille. Les corrélations entre classes d’actifs tendent à augmenter en période de stress (phénomène de « correlation breakdown ») — un effet amplifié par la synchronisation des repositionnements algorithmiques. Les stratégies de diversification traditionnelles (multi-classes, multi-géographies) voient leur efficacité réduite dans les phases de stress dominées par les algorithmes. La lecture par la dynamique d’anticipation des marchés doit intégrer cette dimension de synchronisation croissante.

Condition d’invalidation. Ce cadre d’analyse perd sa pertinence si une diversification effective des modèles et des architectures réduit la synchronisation des comportements algorithmiques — scénario possible si les régulateurs imposent des contraintes de diversité des modèles ou si l’innovation produit des approches véritablement différenciées. Il serait également invalidé si les mécanismes de stabilisation (circuit breakers améliorés, supervision en temps réel, liquidité de dernier recours adaptée aux vitesses algorithmiques) rattrapent leur retard sur la vitesse d’adoption. À l’inverse, une concentration accrue de l’infrastructure, un ralentissement de l’adaptation réglementaire ou un choc de liquidité sévère (dans un contexte de taux réels positifs et de normalisation monétaire inachevée) amplifierait les vulnérabilités décrites.

Indicateurs de fragilité algorithmique à surveiller

Le risque systémique lié à l’IA financière ne se mesure pas par les indicateurs traditionnels (VaR, ratios prudentiels) mais par des métriques de microstructure de marché qui captent la qualité de la liquidité et le degré de synchronisation. Cinq indicateurs complémentaires permettent de détecter une dégradation de la résilience avant qu’elle ne se matérialise en épisode de stress.

La dispersion des réactions intraday aux publications macro (écart-type des réponses de prix dans les premières minutes) mesure le degré de diversité des réactions algorithmiques — une dispersion en baisse tendancielle signale une synchronisation croissante. La profondeur du carnet d’ordres sous stress (taille disponible aux meilleurs prix quand le VIX dépasse 25-30) constitue l’indicateur le plus direct de la liquidité conditionnelle — un recul de cette profondeur, même si les volumes augmentent, signale un rationnement. Les corrélations inter-actifs en période de volatilité élevée mesurent la convergence des repositionnements — une corrélation en hausse entre classes d’actifs habituellement décorrélées signale que les algorithmes vendent tout simultanément. La part de marché des cinq principaux fournisseurs d’infrastructure IA financière (cloud, modèles, données) mesure le risque de concentration opérationnelle — un indicateur à suivre dans les rapports FSB et les publications des régulateurs. La fréquence des épisodes de dislocation de liquidité (flash crashes, décalages cours/NAV sur les ETF, trous de cotation) constitue l’indicateur empirique le plus direct de la fragilité du système — sa tendance haussière depuis 2019 (×3, données FMI) est le signal le plus lisible.

Trois horizons temporels pour suivre la transformation du risque

Horizon court (0-6 mois) : les indicateurs à surveiller sont la fréquence des épisodes de flash crash et de mini-dislocations de liquidité, la profondeur du carnet d’ordres lors des séances de volatilité élevée (VIX > 25), et la dispersion des réactions de marché aux publications macro (une dispersion en baisse signale une synchronisation croissante). Le risque à court terme est celui d’un épisode de dislocation de liquidité amplifié par la synchronisation algorithmique, dans un contexte de taux réels positifs qui rend la liquidité structurellement plus conditionnelle.

Horizon cycle (1-3 ans) : la question structurelle est celle de la vitesse d’adaptation des dispositifs de régulation et de stabilisation. Si les cadres prudentiels intègrent effectivement la dimension de concentration d’infrastructure et de diversité des modèles (recommandations FSB 2024), le risque systémique peut être contenu. Si l’adaptation réglementaire prend du retard — scénario historiquement fréquent dans les cycles d’innovation financière — le risque s’accumule silencieusement jusqu’au prochain test de stress sévère. L’interaction avec le cycle économique réel déterminera si ce test survient dans un contexte de ralentissement ordonné ou de tensions financières plus intenses.

Horizon structurel (5 ans et plus) : l’IA reconfigure durablement l’architecture du système financier — concentration des flux, compression des temporalités, automatisation de la formation des prix. Si cette transformation se poursuit sans adaptation proportionnelle des mécanismes de stabilisation, le système financier pourrait évoluer vers un état de « fragilité stable » : des phases prolongées de calme apparent (volatilité basse, liquidité abondante, efficience élevée), ponctuées par des épisodes de rupture plus intenses et plus rapides que dans les cycles précédents. Ce scénario — un « paradoxe de la modération » financière — est cohérent avec les observations de la BRI sur la compression de la volatilité avant les crises historiques. Le suivi régulier du point macro hebdomadaire intègre la lecture des conditions de liquidité et de volatilité de marché.

L’IA ne réduit pas le risque financier — elle le déplace, le concentre et l’accélère. Les gains d’efficacité microéconomiques sont réels et documentés, mais ils coexistent avec une transformation structurelle du risque systémique : synchronisation des comportements (modèles partagés), compression temporelle des crises (quelques heures au lieu de jours), liquidité conditionnelle (abondante en calme, rationnée en stress) et concentration de l’infrastructure (dépendance à quelques fournisseurs dominants). Le consensus confond efficience informationnelle et résilience systémique — une distinction qui devient critique dans un environnement de taux réels positifs où la liquidité est structurellement plus conditionnelle. Le risque principal n’est pas un choc identifiable mais une « fragilité stable » : des phases de calme prolongé ponctuées par des épisodes de rupture plus intenses que ne le justifient les fondamentaux.

Robuste : Le paradoxe de composition (efficacité micro / fragilité macro) est formalisé par la BRI et le FSB. La synchronisation des comportements algorithmiques est documentée dans les données de marché (compression des temps de réaction, corrélation accrue en stress). La multiplication des flash crashes (×3 entre 2019 et 2025) est un fait observable. La concentration de l’infrastructure IA financière (~70 % chez 5 fournisseurs) est mesurable. La procyclicité des modèles de gestion du risque est un phénomène établi depuis les années 2000, amplifié par l’automatisation.

Incertain : Le seuil de stress à partir duquel la synchronisation produit une dislocation systémique (et pas seulement un flash crash localisé) n’a pas été atteint dans le cycle actuel. La capacité des régulateurs à adapter les dispositifs de stabilisation à la vitesse algorithmique est en cours d’évaluation. L’impact de la diversification potentielle des modèles (si l’innovation produit des approches véritablement différenciées) sur la réduction de la synchronisation est hypothétique. La possibilité d’un « paradoxe de la modération » (calme prolongé suivi de rupture brutale) est plausible mais non prévisible dans son timing.

La lecture de l’impact de l’IA sur la finance par le paradoxe micro/macro — plutôt que par le seul prisme des gains d’efficacité — offre un cadre analytique plus complet pour évaluer la transformation de la structure du risque financier et anticiper les points de vulnérabilité du système dans le cycle actuel.

- L’IA ne réduit pas le risque financier — elle le déplace, le concentre et l’accélère. Les gains d’efficacité microéconomiques (20-30 % de réduction des coûts) coexistent avec une reconfiguration structurelle du risque systémique.

- Le mécanisme central est le paradoxe de composition : la convergence des modèles érode la diversité des réponses, transformant des chocs modestes en épisodes d’amplification non linéaire.

- La liquidité devient procyclique et conditionnelle — abondante en régime calme, rationnée en régime de stress — un phénomène amplifié par la compression temporelle des réactions algorithmiques.

- La concentration de l’infrastructure IA financière (~70 % chez 5 fournisseurs) crée un risque opérationnel transversal que les cadres prudentiels existants ne capturent pas.

- Ce cadre est invalidé si une diversification effective des modèles réduit la synchronisation, ou si les mécanismes de stabilisation rattrapent la vitesse d’adoption — deux conditions qui ne sont pas remplies à ce stade.

Questions fréquentes sur l’IA et la stabilité financière

L’intelligence artificielle rend-elle les marchés financiers plus stables ?

L’IA améliore l’efficience informationnelle de chaque acteur (traitement plus rapide, coûts réduits, exécution optimisée), mais elle ne renforce pas automatiquement la stabilité du système dans son ensemble. La synchronisation des comportements algorithmiques — liée à l’homogénéisation des modèles — réduit la diversité des réponses aux chocs, ce qui amplifie les épisodes de stress. La BRI et le FSB (2024) distinguent explicitement l’efficience individuelle de la résilience systémique.

Pourquoi l’automatisation peut-elle amplifier les crises financières ?

Quand une majorité d’acteurs utilisent des modèles similaires, les signaux de repositionnement convergent. Un même choc déclenche des réactions identiques chez des centaines d’algorithmes en quelques millisecondes. Cette synchronisation comprime les temps de crise (heures au lieu de jours) et transforme la liquidité en variable conditionnelle : abondante en calme, rationnée en stress. Le mécanisme est comparable à celui d’une sortie de secours — suffisante en temps normal, insuffisante quand tout le monde veut sortir en même temps.

Quel est le lien entre intelligence artificielle et flash crash ?

Les flash crashes se sont multipliés par trois entre 2019 et 2025 (données FMI). L’IA y contribue par la compression des temps de réaction (millisecondes) et le retrait simultané des fournisseurs de liquidité quand la volatilité franchit des seuils prédéfinis. Le flash crash n’est pas un dysfonctionnement — c’est la manifestation normale de la liquidité conditionnelle dans un système dominé par les algorithmes.

Comment la régulation encadre-t-elle l’IA financière ?

Les cadres prudentiels existants (Bâle III/IV, MiFID II) ont été conçus pour des comportements humains à des échelles de temps humaines. L’automatisation opère en millisecondes, avec des interactions que les régulateurs ne peuvent pas observer en temps réel. Le FSB (2024) recommande un passage d’une supervision centrée sur la conformité individuelle à une supervision centrée sur la diversité des modèles et la résilience des infrastructures — une transition encore embryonnaire.

Mis à jour : 7 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.