Diagnostic du cycle macro — cadre d’analyse eco3min

Une grille qualitative à quatre axes pour caractériser un régime macroéconomique sans chercher à le dater ni à anticiper son retournement. Conçue pour les phases ambiguës où les signaux conventionnels se contredisent.

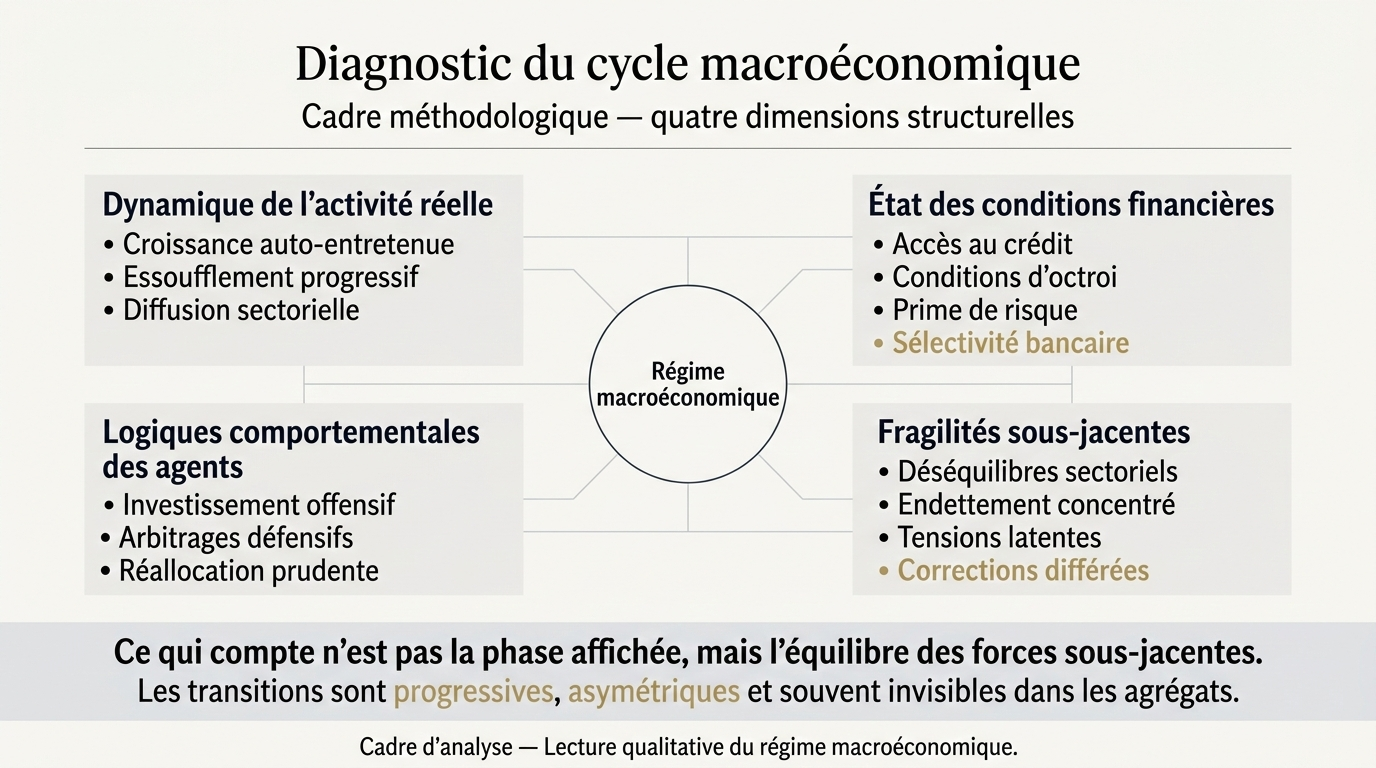

Page d’application opérationnelle de l’outil. Pour le cadre complet, voir le hub des outils d’analyse.

- 1. L’illusion récurrente du positionnement cyclique

- 2. Quatre axes pour caractériser un régime

- 3. Axe 1 — Dynamique de l’activité réelle

- 4. Axe 2 — État des conditions financières

- 5. Axe 3 — Logiques comportementales des agents

- 6. Axe 4 — Fragilités sous-jacentes

- 7. Lecture croisée : convergence ou divergence

- 8. Configurations historiques typiques

- 9. Erreurs fréquentes d’application

- 10. Champ d’application et limites

- 11. Pour aller plus loin

1. L’illusion récurrente du positionnement cyclique

Les économies ne basculent jamais d’une phase à l’autre de manière soudaine. Les mutations s’opèrent graduellement, se propagent de façon asymétrique selon les secteurs et demeurent longtemps indétectables dans les agrégats statistiques. Le prisme réducteur opposant expansion et contraction occulte généralement les zones de vulnérabilité qui se constituent dans l’entre-deux.

L’illusion la plus fréquente consiste à diagnostiquer un cycle à partir d’un seul axe d’observation — souvent l’activité réelle, parce que c’est celui qui produit les indicateurs les plus médiatisés (PIB trimestriel, emploi mensuel). Cette lecture monosource conduit systématiquement à sous-estimer les déséquilibres financiers en formation et à surestimer la robustesse d’un régime tant que le choc révélateur ne s’est pas produit. Le régime d’inflation joue lui-même un rôle central dans la formation de ces vulnérabilités : voir le cadre Eco3min sur les régimes d’inflation.

Cette grille de diagnostic répond à cette difficulté en imposant quatre axes d’observation simultanés, dont la lecture croisée constitue la valeur ajoutée. L’objectif n’est ni de dater précisément un cycle, ni d’anticiper un retournement, mais de structurer la lecture des phases incertaines et d’identifier les configurations de signaux contradictoires qui caractérisent les transitions.

2. Quatre axes pour caractériser un régime

Les quatre axes ne sont pas hiérarchisés : aucun n’est jugé a priori plus important qu’un autre. Leur force tient à leur complémentarité. Un régime cohérent affiche des signaux convergents sur les quatre axes ; un régime de transition se reconnaît à la divergence systématique entre certains d’entre eux. Le contexte d’usage de cette grille et son articulation avec les autres outils sont décrits dans la page qui articule cet outil avec le comparateur et la chronologie des crises.

Chacun mobilise des variables distinctes, opère sur des temporalités propres et présente des biais de lecture spécifiques. Les sections suivantes détaillent ces caractéristiques. Lorsque l’axe 2 (conditions financières) est central à l’analyse, l’outil de lecture du cycle de taux en fournit la déclinaison fine via les trois dimensions variation, persistance, transmission.

3. Axe 1 — Dynamique de l’activité réelle

Cet axe scrute les forces qui animent l’économie au-delà des fluctuations conjoncturelles immédiates. Il permet de différencier une croissance qui s’auto-alimente d’un essoufflement maîtrisé ou d’un frein structurel qui se diffuse en sourdine.

Variables mobilisées : croissance du PIB et de ses composantes (FRED GDPC1, consommation PCE, investissement productif GPDIC1, exportations nettes), production industrielle (INDPRO), créations d’emploi non agricole (PAYEMS) et leur composition sectorielle, offres d’emploi non pourvues (JOLTS — JTSJOL), demandes initiales d’allocation chômage (ICSA), ventes au détail (RSAFS), enquêtes d’activité avancées (ISM manufacturier et services).

Lecture analytique : la distinction entre indicateurs avancés, coïncidents et retardés est centrale sur cet axe. Les enquêtes PMI et les permis de construire signalent les inflexions plusieurs mois avant que le PIB ou l’emploi ne les enregistrent. Inversement, le taux de chômage est un indicateur retardé : il continue de baisser plusieurs mois après le retournement de l’activité, parce que les entreprises ajustent leurs effectifs avec délai. Cette latence structurelle est le pattern dominant identifié par l’outil indicateur trompeur (pattern de Latence).

Le cycle des décisions de politique monétaire qui structure en partie la dynamique d’activité est documenté dans le track-record des décisions Fed Funds depuis 1954, base utile pour resituer la phase courante dans une série longue.

Biais de lecture à éviter : conclure à la robustesse de l’activité sur la base des indicateurs retardés (chômage, inflation sous-jacente) alors que les indicateurs avancés ont basculé est l’erreur classique des fins de cycle. Aux États-Unis, le chômage a atteint son plus bas historique sur les six mois précédant chacune des récessions de 2001 et 2008 (données FRED UNRATE, datation NBER). Vue d’ensemble : notre revue des grands épisodes de stress.

4. Axe 2 — État des conditions financières

Les conditions de financement déterminent l’accès aux ressources, le degré d’exigence des prêteurs et l’appétence collective pour le risque. Elles peuvent afficher une souplesse apparente en agrégat tout en se resserrant insidieusement sur certains profils d’emprunteurs.

Variables mobilisées : indices composites de conditions financières (NFCI Chicago Fed, ANFCI ajusté), spreads de crédit corporate (high yield BAMLH0A0HYM2, investment grade BAMLC0A0CM), taux réels à long terme (FRED DFII10 pour les TIPS 10 ans), CAPE ratio Shiller, taux hypothécaires (MORTGAGE30US), conditions d’octroi des prêts bancaires (Senior Loan Officer Opinion Survey de la Fed, Bank Lending Survey de la BCE), bilan agrégé des banques centrales.

La lecture fine de cet axe mobilise la grille à trois dimensions de l’outil cycle de taux : variation (trajectoire du taux directeur), persistance (durée en zone restrictive ou accommodante), transmission (déploiement via les cinq canaux du crédit, des bilans corporates, de l’immobilier, du change et des anticipations).

Le coût du capital en termes réels et son interaction avec les valorisations actions est documenté dans l’étude approfondie taux réels et CAPE ratio, qui couvre la relation historique entre les deux variables sur plus de cinquante ans.

Lecture analytique : l’agrégat (NFCI) ne dit pas tout. Une moyenne pondérée peut masquer une divergence entre segments — par exemple un investment grade aux spreads compressés alors que le high yield s’élargit, ou une liquidité dollar abondante alors que les conditions de funding offshore se durcissent. La lecture utile consiste à examiner la dispersion intra-segment, pas seulement la moyenne. Ce mécanisme correspond exactement au pattern de Concentration cachée décrit dans l’outil indicateur trompeur.

Biais de lecture à éviter : conclure à des conditions financières souples sur la base d’un VIX écrasé et de spreads investment grade serrés revient à projeter une moyenne sur des situations hétérogènes. La compression de volatilité en haut de cycle financier est elle-même un signal documenté de fragilité (cas type : VIX sous 15 en moyenne sur l’année 2007).

5. Axe 3 — Logiques comportementales des agents

Cette dimension examine les choix stratégiques des ménages, des entreprises et des institutions financières. Elle révèle le basculement éventuel d’une posture offensive (endettement, investissement, allocation au risque) vers une attitude de réallocation ou de repli défensif.

Variables mobilisées : taux d’épargne des ménages (FRED PSAVERT), encours et croissance du crédit aux entreprises (BUSLOANS), investissement productif privé (GPDIC1), rachats d’actions et dividendes (S&P 500 buybacks via Standard & Poor’s), enquêtes de confiance (Université du Michigan UMCSENT, Conference Board), positions des spéculateurs sur les futures (COT reports CFTC), flux nets sur les ETF actions vs obligations vs cash.

Lecture analytique : les comportements basculent rarement de manière synchronisée. Une enquête de confiance des ménages peut rester élevée alors que les comportements d’épargne révèlent déjà un changement (hausse du taux d’épargne, allongement des durées de remboursement, baisse des achats de biens durables). La divergence entre déclaratif et comportemental est un signal précoce.

Sur les entreprises, les rachats d’actions et l’investissement productif évoluent souvent en sens inverse : un cycle de rachats massifs sans investissement productif correspondant peut signaler une préférence pour l’optimisation court terme plutôt que pour la croissance organique, lecture documentée dans la littérature corporate finance depuis Jensen.

Biais de lecture à éviter : interpréter une enquête de confiance comme un signal autonome, sans la croiser avec les données comportementales. Aux États-Unis comme en zone euro, les indices de confiance ont régulièrement décroché plusieurs mois après que les comportements d’épargne et de crédit ont commencé à changer (séries FRED UMCSENT vs PSAVERT, ECB consumer confidence vs household credit growth).

6. Axe 4 — Fragilités sous-jacentes

Les déséquilibres macroéconomiques ne surgissent presque jamais de manière uniforme. Ils se cristallisent d’abord dans des poches localisées — un secteur, une catégorie d’emprunteurs, une zone géographique, un segment de marché — avant de contaminer l’ensemble du système, sans que les indicateurs globaux n’émettent d’alerte précoce.

Variables mobilisées : spreads high yield et leur composition sectorielle (FRED BAMLH0A0HYM2 et déclinaisons par secteur), taux de défaut corporate (Moody’s, S&P), ratios de levier des entreprises non financières (Fed Z.1 Financial Accounts), expositions immobilières commerciales des banques régionales, encours et qualité des prêts subprime (auto, immobilier, étudiants), volumes et duration des portefeuilles obligataires détenus par les banques en held-to-maturity, dette souveraine émergente libellée en devise forte (BIS Triennial Central Bank Survey).

Les spreads de crédit high yield illustrent particulièrement ce phénomène en signalant les déséquilibres avant que les indicateurs agrégés ne réagissent. Lire l’étude sur les spreads HY comme indicateur avancé pour la relation empirique documentée sur quatre décennies.

Lecture analytique : la cartographie des fragilités requiert un travail de granularité. Un spread agrégé high yield à 400 points de base peut masquer des situations très différentes selon les secteurs : 250 bp pour les utilities, 700 bp pour le retail, 1200 bp pour l’energy en pleine correction pétrolière. C’est la dispersion intra-segment qui informe sur la nature du déséquilibre, pas la moyenne. Cette logique est précisément ce que l’outil indicateur trompeur identifie comme pattern de Concentration cachée.

La granularité géographique est tout aussi importante. La crise des banques régionales américaines de mars 2023 (SVB, Signature, First Republic) a révélé des fragilités concentrées sur les bilans de banques de taille moyenne avec forte exposition à l’immobilier commercial et aux dépôts non assurés — situation indétectable dans les agrégats nationaux suivis par les indicateurs macro standard.

Biais de lecture à éviter : se reposer sur les indicateurs systémiques nationaux pour évaluer la résilience d’un système bancaire dont les fragilités sont sectoriellement concentrées. Les stress tests qui passent au niveau agrégé peuvent masquer des concentrations indésirables sur certaines banques ou expositions.

7. Lecture croisée : convergence ou divergence

La valeur ajoutée de la grille tient à la lecture simultanée des quatre axes, pas à leur examen séparé. Deux configurations principales se rencontrent.

Régime cohérent. Les quatre axes affichent des signaux convergents — par exemple : activité réelle robuste, conditions financières souples, comportements offensifs, fragilités contenues. Ou inversement : activité en contraction, conditions resserrées, comportements défensifs, fragilités matérialisées. Dans ces phases, la lecture est relativement aisée et le diagnostic stable.

Régime de transition. Les axes divergent. La configuration la plus instructive associe activité réelle encore positive (axe 1) avec conditions financières en resserrement (axe 2), comportements stables ou hésitants (axe 3) et fragilités en formation localisée (axe 4). Cette divergence est précisément ce que les agrégats macro standard sous-estiment, et c’est elle qui structure les phases pré-récession les mieux documentées.

L’asymétrie temporelle entre axes est constante. Les conditions financières et les fragilités basculent typiquement avant l’activité réelle et les comportements déclaratifs. Cette séquence ne constitue pas une règle prédictive (les délais varient considérablement entre cycles) mais une grille de lecture qui structure l’interprétation des signaux mixtes.

Les phases de transition cyclique sont paradoxalement celles qui inspirent le plus de confiance, alors même qu’elles recèlent les divergences inter-axes les plus marquées.

8. Configurations historiques typiques

Trois configurations historiques illustrent la grille sans constituer de schéma prédictif applicable à la situation présente.

Fin 2006 — mi 2007 aux États-Unis. Activité réelle robuste (PIB en croissance de 2,7 % en 2006, chômage à 4,4 % en mars 2007 — données NBER et FRED), conditions financières apparemment souples en agrégat (NFCI bas, VIX moyenne 12,8 sur 2006), comportements offensifs (rachats d’actions records, levier corporate élevé), mais fragilités localisées intenses dans le subprime immobilier (défauts en hausse depuis fin 2006, premières faillites de spécialistes en avril 2007). Configuration de divergence maximale entre axes 1-3 et axe 4. Cas examiné dans l’outil indicateur trompeur pour les patterns de Latence (chômage) et de Cristallisation (VIX) qui caractérisaient la lecture commune de l’époque.

Fin 2018 — début 2019. Activité réelle solide aux États-Unis (PIB +2,9 % en 2018), conditions financières en resserrement rapide (NFCI en hausse depuis octobre, spreads HY de 350 à 540 points entre septembre et décembre), comportements stables, fragilités modérées sans concentration majeure. La configuration a justifié le revirement Fed début 2019 (pause des hausses, baisses préventives en milieu d’année), illustrant comment une lecture des conditions financières peut conduire à un recalibrage rapide. Le cycle Yellen-Powell 2015-2019 est documenté en détail dans l’outil cycle de taux.

Année 2023 aux États-Unis. Activité réelle plus robuste qu’attendu (PIB +2,5 % en 2023 vs anticipations de récession), conditions financières dans une phase restrictive prolongée (Fed Funds à 5,25-5,50 %, taux réels à 10 ans dépassant 2 %), comportements résilients soutenus par l’épargne accumulée pendant la pandémie, fragilités matérialisées sur certaines poches (banques régionales en mars, immobilier commercial en cours d’année). Configuration de divergence persistante qui a invalidé les modèles de récession standardisés.

Ces trois exemples illustrent la diversité des régimes que la grille permet de caractériser, et l’inadéquation d’un signal unique ou d’un score agrégé pour les distinguer.

9. Erreurs fréquentes d’application

L’application de la grille présente plusieurs écueils récurrents.

- Réduire un axe à un seul indicateur. L’axe activité réelle ne se réduit pas au PIB trimestriel ; l’axe conditions financières ne se réduit pas au VIX. Chaque axe combine plusieurs variables, et l’analyse doit refléter cette pluralité.

- Pondérer arbitrairement les axes. La grille reste qualitative : aucun coefficient ne hiérarchise les axes a priori. Tenter de produire un score composite en pondérant les quatre axes contredit la logique de l’outil et reproduit les défauts des baromètres agrégés.

- Confondre signaux avancés et signaux coïncidents au sein d’un même axe. Sur l’axe activité réelle, le PMI manufacturier et le taux de chômage ne disent pas la même chose au même moment. Mélanger leurs lectures conduit à des diagnostics incohérents.

- Dater l’application de la grille. L’outil caractérise un régime, pas un point de retournement. Conclure « la transition aura lieu dans six mois » revient à transformer un cadre qualitatif en exercice de prévision, ce qu’il n’est pas.

- Appliquer la grille à une zone géographique sans adapter les indicateurs. Les variables pertinentes pour les États-Unis (NFCI, Fed Funds) ne sont pas directement transposables à la zone euro (où les indicateurs équivalents incluent les enquêtes BCE et les conditions BLS européennes). La grille est universelle, ses indicateurs sont locaux.

Confondre une conjoncture apaisée en surface avec une économie fondamentalement robuste, en se reposant sur les indicateurs retardés et en négligeant les divergences inter-axes qui caractérisent les phases de transition.

10. Champ d’application et limites

Cette grille de lecture présente plusieurs limites consubstantielles qu’il importe d’expliciter :

- Elle n’a pas vocation à dater un cycle. Aucune des configurations historiques détaillées plus haut ne permet d’établir une probabilité ou un horizon de retournement applicable à la situation présente. La grille caractérise un état, pas une trajectoire.

- Elle ne produit pas de signal opérationnel. L’outil structure une argumentation analytique ; il ne fournit ni recommandation d’allocation, ni indication de timing de marché, ni classement d’opportunités d’investissement.

- Elle reste qualitative. Les signaux mobilisés sont quantitatifs (séries FRED, BCE, BIS), mais leur lecture croisée relève du jugement analytique informé, pas d’un algorithme reproductible.

- Elle suppose un travail de granularité. Aborder chaque axe par son seul agrégat fait perdre l’essentiel. La grille appelle un examen de la dispersion intra-segment et des concentrations localisées.

Pour les séries macro qui sous-tendent ce diagnostic, voir le hub données et analyses macro-financières. Pour le cadre conceptuel dont l’outil dérive, voir la page lire les cycles économiques et financiers.

- La grille articule quatre axes simultanés : activité réelle, conditions financières, comportements des agents, fragilités sous-jacentes. Aucun n’est hiérarchisé a priori.

- La valeur ajoutée tient à la lecture croisée. Un régime cohérent affiche des signaux convergents ; un régime de transition se reconnaît à la divergence persistante entre axes.

- Conditions financières et fragilités basculent typiquement avant activité réelle et comportements déclaratifs. Cette asymétrie n’est pas une règle prédictive mais une structure de lecture.

- L’outil reste qualitatif et ne produit ni signal opérationnel, ni datation, ni classement d’opportunités d’investissement.

11. Pour aller plus loin

- Hub des outils d’analyse macroéconomique — retour à la vue d’ensemble des trois outils.

- Lecture du cycle de taux — l’outil 1 fournit la déclinaison fine de l’axe 2 (conditions financières) via la grille variation × persistance × transmission.

- Anatomie d’un indicateur trompeur — l’outil 3 est mobilisé chaque fois qu’un axe affiche un signal apparemment apaisant (patterns de Latence, Concentration cachée, Cristallisation du consensus).

- Lire les cycles économiques et financiers — cadre conceptuel dont l’outil dérive.

- Méthodologie d’analyse macroéconomique — sources data et conventions Eco3min.

- Spreads high yield comme indicateur avancé — étude empirique sur l’axe fragilités sous-jacentes.

- Taux d’intérêt réels et CAPE ratio — étude empirique sur l’axe conditions financières.

- Track-record des décisions Fed Funds depuis 1954 — base historique mobilisée pour l’axe activité réelle.

- Hub données et indicateurs macro — séries mobilisées axe par axe.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.