Le choc pétrolier de 2026 ne déclenchera probablement pas de récession américaine

La réaction consensuelle au pic des prix du pétrole en 2026 a suivi un scénario bien connu. Le cas est instruit en détail dans notre cluster Macroéconomie et géopolitique. Dans les jours qui ont suivi la crise du détroit d’Ormuz, les grands médias ont réactivé le canon James Hamilton — selon lequel dix des onze récessions américaines d’après-guerre ont été précédées par un choc pétrolier majeur — et les commentaires financiers ont convergé vers un seul récit : une nouvelle récession arrive. La logique est intuitive. Les chocs pétroliers compriment les revenus réels, alimentent l’inflation globale et obligent les banques centrales à durcir leur politique — une séquence de transmission détaillée dans notre cadre sur les régimes monétaires et les cycles de marché. Pour un cadre complet sur la manière dont les prix de l’énergie interagissent avec les cycles macroéconomiques, voir notre cadre sur les régimes monétaires et les cycles de marché.

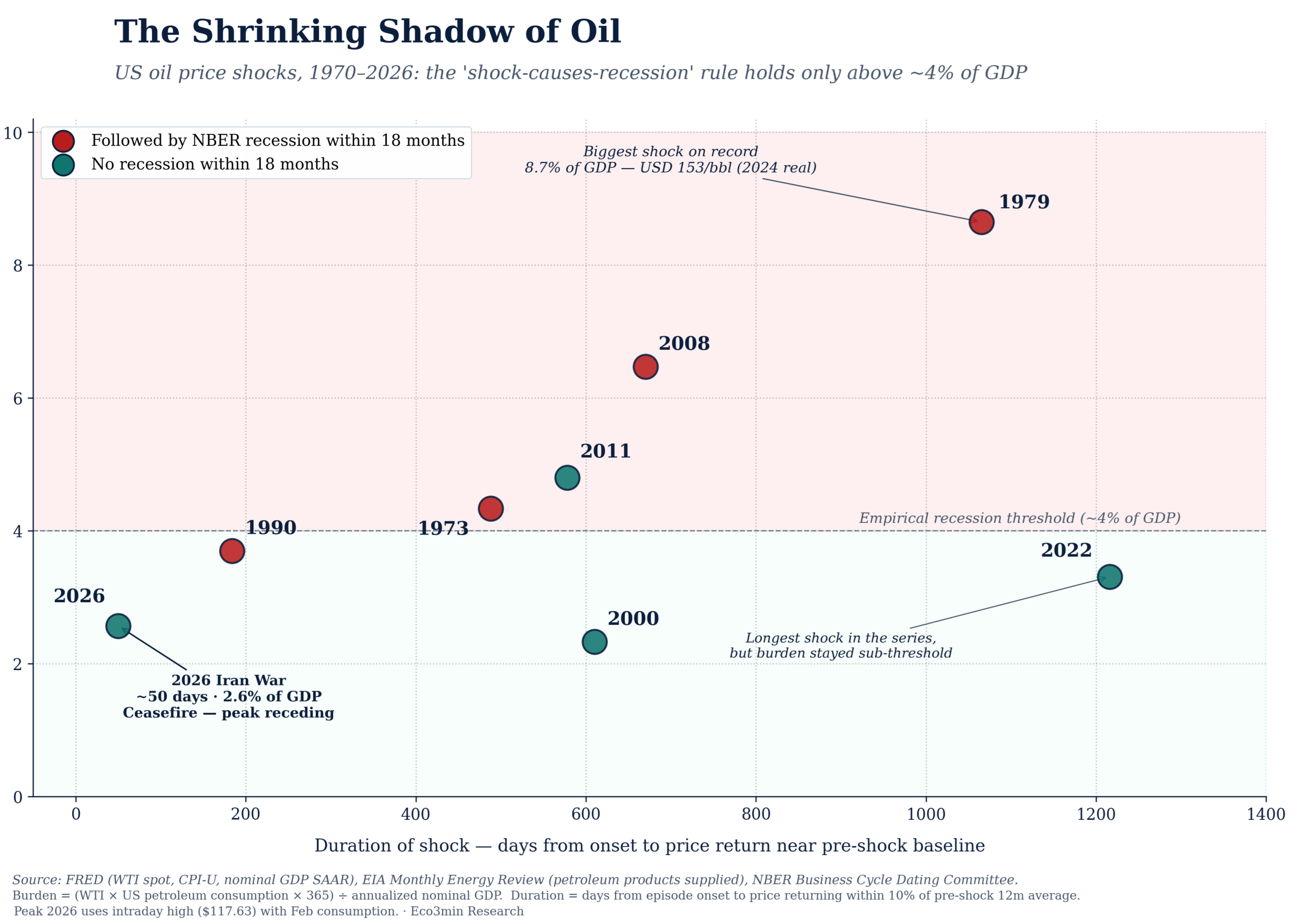

Cette analyse adopte la position inverse, fondée sur une seule métrique : le fardeau pétrolier — la part du PIB américain consacrée au pétrole aux prix en vigueur. Sur la période 1970–2026, chaque choc pétrolier dont le pic a dépassé ~4 % du PIB a été suivi d’une récession américaine dans les dix-huit mois. Chaque choc ayant culminé en dessous de ce seuil ne l’a pas été. L’épisode de 2026, même à son pic intrajournalier de 117,63 USD le baril, n’a porté le fardeau qu’à ~2,6 % du PIB — le plafond le plus faible de toute la série. La règle invoquée par le consensus existe bien, mais les données placent l’épisode actuel du mauvais côté de cette frontière. Lecture connexe : quel horizon temporel adopter pour lire correctement le cycle économique. À relier à : l’analyse du régime macro en cours.

Deux changements structurels expliquent l’écart entre le discours et l’arithmétique : l’intensité pétrolière américaine par dollar de PIB a baissé d’environ 60 % depuis 1973, et la durée des chocs d’offre s’est comprimée de plusieurs années à quelques semaines à mesure que la production de schiste et la coordination des réserves stratégiques ont redessiné la capacité d’ajustement du marché mondial. Cette page documente les séries sous-jacentes, le détail épisode par épisode et la méthodologie — avec l’ensemble du jeu de données disponible en téléchargement. Voir aussi : pourquoi l’emploi s’ajuste avec retard au cycle économique.

Principaux enseignements en un coup d’œil

Période couverte : janvier 1970 – mars 2026 (FRED, EIA, NBER)

Grands chocs pétroliers identifiés : 8

Suivis d’une récession NBER dans les 18 mois : 4 sur 7 épisodes achevés (2026 en cours)

Seuil empirique de récession : ~4 % du PIB américain (pic du fardeau pétrolier)

Chocs au-dessus du seuil : 4 épisodes — 4 récessions (1973, 1979, 1990, 2008)

Chocs sous le seuil : 3 épisodes — 0 récession (2000, 2011*, 2022)

Fardeau le plus élevé enregistré : 8,65 % du PIB (avril 1980, Révolution iranienne)

Choc le plus léger de la série : 2,57 % du PIB (guerre Iran 2026, pic intrajournalier)

Épisode le plus court : ~50 jours (guerre Iran 2026)

Épisode le plus long : ~40 mois (guerre Ukraine 2022 — le fardeau est resté sous le seuil tout au long de l’épisode)

Intensité pétrolière du PIB américain : −60 % depuis 1973 (d’environ 1,06 kbbl/M$ de PIB à ~0,42)

* L’épisode du Printemps arabe 2011 a culminé à 4,80 % du PIB, techniquement au-dessus du seuil, et constitue le seul « faux positif » confirmé de la série lorsque la règle du seuil est appliquée mécaniquement.

Chaque grand choc pétrolier américain depuis 1970 — fardeau, durée et résultat

Le tableau ci-dessous recense chaque choc pétrolier prolongé depuis janvier 1970, identifié par un écart durable de 30 % du WTI mensuel au-dessus de sa moyenne glissante sur 36 mois. Pour chaque épisode, nous indiquons le pic du fardeau pétrolier (dépense pétrolière américaine annualisée en part du PIB nominal au moment du pic), la durée (nombre de jours entre le début et le retour du prix dans une fourchette de 10 % autour de la moyenne des 12 mois précédant le choc) et si une récession datée par le NBER a commencé dans les 18 mois suivant l’amorce du choc.

| Épisode | Date du pic | WTI au pic (nominal) | WTI au pic (réel 2024) | Fardeau au pic (% du PIB) | Durée (jours) | Récession ≤ 18 mois |

|---|---|---|---|---|---|---|

| Embargo OPEP 1973 | oct. 1974 | 11,16 $ | 68,64 $ | 4,34 % | 488 | ✓ Oui |

| Révolution iranienne 1979 | avr. 1980 | 39,50 $ | 153,16 $ | 8,65 % | 1 065 | ✓ Oui |

| Guerre du Golfe 1990 | oct. 1990 | 35,92 $ | 84,47 $ | 3,70 % | 184 | ✓ Oui |

| 2000 Y2K / coupes OPEP | nov. 2000 | 34,40 $ | 61,95 $ | 2,33 % | 610 | ✗ Non |

| Pic 2008 | juin 2008 | 133,93 $ | 193,20 $ | 6,47 % | 670 | ✓ Oui |

| Printemps arabe 2011 | avr. 2011 | 110,04 $ | 154,04 $ | 4,80 % | 578 | ✗ Non ¹ |

| Guerre d’Ukraine 2022 | juin 2022 | 114,84 $ | 122,14 $ | 3,31 % | 1 216 | ✗ Non |

| Guerre Iran 2026 | mars 2026 ² | 117,63 $ ² | 109,70 $ | 2,57 % | ~50 ³ | — (en cours) |

¹ 2011 est le seul épisode post-1970 où le fardeau a brièvement franchi 4 % sans récession NBER ultérieure — un faux positif partiel. Voir Contre-arguments et limites ci-dessous.

² Le pic intrajournalier a été atteint en mars 2026 lors de l’escalade militaire entre les États-Unis et l’Iran. La moyenne mensuelle du WTI pour mars 2026 était de 91,38 $ (FRED WTISPLC).

³ La durée est préliminaire. Avec le cessez-le-feu dans le détroit d’Ormuz en avril 2026, le WTI est repassé sous 90 $ dans les environ 50 jours suivant l’amorce du choc — l’épisode le plus court de la série.

Sources : Federal Reserve Bank of St. Louis (séries FRED WTISPLC, CPIAUCSL, GDP) ; U.S. Energy Information Administration, Monthly Energy Review, tableau 3.1 (série PATCPUS, produits pétroliers livrés) ; National Bureau of Economic Research, Business Cycle Dating Committee. Jeu de données compilé en avril 2026.

Ce que montrent les données : trois constats structurels

1. Le seuil de 4 % du PIB est remarquablement robuste

Sur les huit chocs décrits ci-dessus, le pic du fardeau pétrolier se répartit très nettement autour de 4 % du PIB américain. Les quatre épisodes qui ont franchi cette barre (1973, 1979, 1990, 2008) ont tous été suivis d’une récession datée par le NBER dans les dix-huit mois. Les trois qui sont restés en dessous (2000, 2022 et — selon les données actuelles — 2026) n’ont pas entraîné de récession. La seule exception partielle est l’épisode du Printemps arabe 2011, où le fardeau a brièvement atteint 4,80 % sans déclencher de ralentissement ; il s’agit à ce jour de la seule observation post-1970 qui ne colle pas à la règle.

La cohérence est frappante parce que le seuil est exprimé en part du PIB, et non en prix nominal du baril. Un baril à 100 $ en 1980, 2008 et 2026 a représenté trois chocs très différents pour l’économie américaine. En 1980, ce prix aurait absorbé environ 6 % du PIB ; en 2008, environ 3,8 % ; en 2026, un peu plus de 2 %. La règle des 4 % capture la fraction du revenu national qu’il faut réallouer au pétrole — et historiquement, une fois cette fraction passée au-dessus d’environ un vingtième du PIB, la transmission à l’économie réelle devient suffisamment forte pour déclencher une contraction plus large.

2. L’intensité pétrolière américaine a chuté d’environ 60 % depuis 1973

Le dénominateur du ratio de fardeau a évolué aussi fortement que le numérateur. En 1973, la consommation pétrolière américaine atteignait environ 17 millions de barils par jour pour un PIB nominal de 1,4 trillion de dollars — soit une intensité d’environ 1,06 millier de barils consommés par million de dollars de PIB. En 2026, la consommation est d’environ 19 millions de barils par jour pour un PIB de 31,7 trillions de dollars — soit une intensité d’environ 0,42. L’économie américaine produit aujourd’hui environ 2,5 dollars de production par baril consommé pour chaque dollar produit cinquante-trois ans plus tôt. C’est la raison structurelle la plus importante pour laquelle un même prix nominal du pétrole constitue aujourd’hui un choc plus faible. Pour un autre regard, voir notre décomposition du prix à la pompe en France.

Les mécanismes à l’origine de ce recul sont bien documentés : passage de l’industrie manufacturière aux services, triplement des normes d’efficacité énergétique des véhicules depuis les années 1970, électrification du rail et de la chaleur industrielle, substitution du gaz naturel au fioul dans la production d’électricité et — plus récemment — montée en puissance des véhicules électriques dans les ventes neuves. Aucune de ces tendances ne s’inverse rapidement. L’économie de 2026 n’est pas l’économie de 1973 rejouant le même mécanisme de transmission des chocs pétroliers à des prix plus élevés ; c’est une économie structurellement différente. Une lecture détaillée est proposée dans notre étude sur le choc pétrolier de 1973.

3. La durée des chocs s’est comprimée de plusieurs années à quelques semaines

La dernière ligne du tableau est l’observation la plus nouvelle de la série. Le choc de 1979 a duré environ 1 065 jours entre son déclenchement et le retour du prix proche du niveau de base ; le choc de la guerre du Golfe en 1990 a duré 184 jours ; l’épisode ukrainien de 2022 s’est étalé sur 1 216 jours tout en restant sous le seuil de fardeau ; l’épisode de la guerre Iran 2026, avec environ 50 jours à ce stade, semble destiné à devenir le choc majeur le plus court des données modernes. Cette compression reflète trois changements opérationnels sur le marché mondial du pétrole. Premièrement, la production de schiste américaine fonctionne désormais comme une capacité d’ajustement à l’échelle de quelques semaines, et non plus des mois ou des années exigés par les développements conventionnels. Deuxièmement, les dégagements coordonnés de réserves stratégiques — déployés à grande échelle en 2022 puis à nouveau en 2026 — fournissent un amortisseur d’offre direct qui n’existait pas à une échelle comparable avant 2011. Troisièmement, la cohésion de l’OPEP+ s’est affaiblie par rapport aux années 1970, réduisant la durée des restrictions d’offre du côté des producteurs. Complément : notre confrontation des deux décennies par le coût réel du capital.

Un choc dont la durée de prix élevés se mesure en semaines plutôt qu’en trimestres transmet moins à l’économie réelle, même à prix de pointe équivalent, parce que les canaux d’investissement et d’ajustement de la consommation agissent sur des horizons de plusieurs trimestres. Un pic de deux mois de l’IPC global ne réinitialise pas, à lui seul, les anticipations d’inflation ni les conditions du crédit comme le ferait un plateau de deux ans.

Pourquoi un seuil de fardeau existe : le mécanisme de transmission

L’existence d’un seuil de fardeau proche de 4 % n’est pas une coïncidence des données. Elle correspond au point où trois canaux de transmission se combinent pour produire une dynamique récessionniste, comme l’a montré la littérature sur le pétrole et l’activité macroéconomique, des travaux de James Hamilton à l’UC San Diego jusqu’aux décompositions VAR structurelles de Lutz Kilian (notamment Kilian et Vigfusson, 2011).

Le premier canal est la compression du revenu réel. Un pic du prix du pétrole agit comme une taxe payée par les consommateurs et les entreprises américaines aux producteurs de pétrole, dont une partie est étrangère. Lorsque cette taxe passe, par exemple, de 2,5 % à 6 % du PIB, la perte de revenu pour les secteurs non pétroliers devient suffisamment importante pour imposer des coupes tangibles dans les dépenses discrétionnaires. À 2 % du PIB, le même mécanisme existe encore, mais son amplitude reste assez faible pour être absorbée par les stocks de précaution d’épargne et les marges des entreprises. Cette ponction se mesure sur sa propre consommation dans le calcul interactif de la charge carburant. Un angle complémentaire : pourquoi l’emploi reste solide quand l’économie ralentit.

Le deuxième canal est la réaction de politique monétaire. Les chocs pétroliers alimentent directement l’inflation globale et indirectement l’inflation sous-jacente via les coûts de transport et les intrants pétrochimiques. Les banques centrales répondent historiquement à cette impulsion inflationniste par un resserrement monétaire, même lorsqu’elles reconnaissent que le choc est d’origine offre. L’intensité du resserrement dépend de l’ampleur et de la persistance du choc. En dessous d’environ 4 % du PIB, la transmission à l’inflation est assez limitée pour qu’une banque centrale déterminée puisse « regarder à travers » le choc ; au-dessus, les pressions politiques et de mandat forcent généralement un durcissement qui vient aggraver l’effet sur le revenu réel.

Le troisième canal est celui de l’incertitude et de l’allocation du capital. Les chocs pétroliers larges et persistants augmentent la volatilité implicite dans les secteurs sensibles à l’énergie — transport, chimie, industrie lourde, compagnies aériennes — et conduisent à différer les dépenses d’investissement. Les cycles de 2008 et de 1979–1981 en sont des exemples particulièrement clairs. Un épisode de 50 jours, en revanche, est trop bref pour déclencher un véritable rephasage du capex ; les entreprises le traitent comme une question de timing, non comme un changement de régime. Vue d’ensemble : volatilité : comment s’adapter au nouveau régime des marchés financiers.

Lorsque l’un de ces canaux agit isolément, l’effet reste gérable. C’est leur combinaison — observable seulement au-dessus d’environ 4 % du PIB dans la série moderne — qui produit des récessions.

Pourquoi le choc de 2026 se situe dans la « zone sûre »

L’épisode de la guerre Iran 2026 combine trois propriétés qui le placent ensemble nettement sous le seuil historique. Le prix de pointe, à 117,63 $ en intrajournalier fin mars 2026, est élevé en valeur absolue mais ne se situe qu’au 79e percentile du WTI en termes réels depuis 1986 — nettement en dessous du pic réel de 193 $ observé en 2008 et très loin du pic réel de 153 $ observé en 1980. Le dénominateur de consommation est d’environ 19 millions de barils par jour, à peu près inchangé par rapport à l’ère 2008, mais le dénominateur de PIB est passé de 14,8 trillions de dollars en 2008 à 31,7 trillions aujourd’hui, ce qui divise mécaniquement le ratio par deux. Et la durée, tronquée par le cessez-le-feu du détroit d’Ormuz en avril 2026, fait que le fardeau cumulé — prix de pointe multiplié par durée — est le plus faible de la série moderne. Détail complémentaire : la guerre des semi-conducteurs entre les États-Unis et la Chine.

Il ne s’agit pas de dire que le choc de 2026 est économiquement indolore. L’impulsion inflationniste temporaire est bien réelle, le moral des consommateurs a réagi à la hausse du carburant, et certains secteurs très énergivores ont absorbé une compression de marge. La thèse est plus étroite : les conditions mécaniques sous lesquelles les chocs pétroliers ont historiquement produit des récessions américaines ne sont pas réunies, et l’invocation consensuelle de la règle Hamilton confond un niveau de prix nominal avec un choc macroéconomiquement pertinent.

Contre-arguments et limites

Le dossier contre la conclusion présentée ici mérite d’être exposé franchement. Trois objections demandent à être prises au sérieux.

Premièrement, la métrique de fardeau mesure un coût, pas la vitesse de transmission. Cette transmission est suivie dans notre sub-pilier Géopolitique structurelle. Un choc bref et violent pourrait tout de même dégrader les conditions financières via les spreads de crédit, la volatilité actions et les mouvements du dollar, même si la perte de revenu cumulée reste modeste. L’épisode de 2022, bien qu’il soit resté sous le seuil, a coïncidé avec le plus fort drawdown obligataire jamais enregistré ; une coïncidence similaire entre pétrole et tension de crédit en 2026 — même temporaire — pourrait produire des effets que la règle du seuil ne capte pas.

Deuxièmement, le seuil est une régularité empirique, pas une loi structurelle. Avec seulement huit épisodes modernes, la ligne des 4 % du PIB repose sur un petit échantillon. L’épisode du Printemps arabe 2011, qui a franchi le seuil sans provoquer de récession, suggère que les régimes de politique monétaire post-2008 ont pu modifier les mécanismes de transmission. La règle peut échouer dans les deux sens — un choc sous le seuil peut provoquer une récession, ou un choc au-dessus du seuil peut être absorbé.

Troisièmement, l’épisode de 2026 n’est pas encore clos. Le cessez-le-feu annoncé en avril 2026 pourrait être remis en cause. Une nouvelle escalade maintenant le WTI au-dessus de 110 $ pendant six mois ou davantage pousserait vraisemblablement le fardeau cumulé vers 4 % du PIB annualisé, auquel cas l’analyse de cette page devrait être révisée. Le jeu de données et la méthodologie sont conçus pour être mis à jour mensuellement au fil des nouvelles observations.

Une lecture rigoureuse des preuves conduit donc à considérer que le choc de 2026, tel qu’il est observé à ce stade, ne remplit pas les conditions historiques d’un choc pétrolier récessionniste. Cela n’exclut pas qu’une récession survienne, et cela n’implique pas que les conditions macroéconomiques actuelles soient sereines pour des raisons sans lien avec le pétrole.

Erreurs d’interprétation fréquentes

Citer la règle des « dix récessions sur onze » sans ajuster pour l’ampleur. L’observation de Hamilton est correcte, mais elle décrit une sélection de chocs majoritairement au-dessus du seuil de fardeau par construction. Appliquer la règle à l’épisode de 2026 revient à traiter la présence d’un pic de prix comme la variable pertinente, et non son ampleur. L’analyse par seuil présentée ici est un raffinement du cadre de Hamilton, pas une contradiction.

Assimiler des niveaux de prix nominaux sur plusieurs décennies. Les commentaires qui comparent directement le pic de 2026 à ~117 $ avec le pic de 1980 à ~40 $ ou celui de 2008 à ~134 $ confondent les dollars de l’époque avec l’ampleur du choc. La vraie comparaison est la part du revenu national que l’économie doit réallouer vers le pétrole à chaque prix — et cette comparaison place 2026 plus près de 2000 que de 1979.

Ignorer la durée. Un baril à 120 $ maintenu pendant deux ans et un baril à 120 $ maintenu pendant six semaines ne correspondent pas au même événement macroéconomique. Le choc ukrainien de 2022 a duré plus de 40 mois et n’a pas provoqué de récession précisément parce que la durée pondérée par le fardeau n’a jamais atteint le seuil composite historique. Un pic de 50 jours en 2026 est, selon ce même raisonnement, mécaniquement peu susceptible de le faire.

Suralimenter les indicateurs sectoriels. La performance des actions de l’énergie, les prix de détail du carburant et les écarts Brent-WTI ont tous réagi vivement au choc de 2026. Ce sont des signaux valides de tension dans les secteurs concernés, mais ils ne remplacent pas, individuellement ou collectivement, la mesure agrégée du fardeau lorsqu’il s’agit de savoir si l’ensemble de l’économie est exposé à un risque récessionniste lié au pétrole. À lire aussi : pourquoi la fragmentation chinoise pèse plus que les tarifs.

Méthodologie et sources

Métrique principale : le fardeau pétrolier en part du PIB, défini comme

Burden_t = (WTI_t × PetroleumConsumption_t × 365) / NominalGDP_t

où WTI est le prix spot nominal mensuel moyen du WTI (USD/baril), PetroleumConsumption correspond aux produits pétroliers livrés aux États-Unis (milliers de barils par jour, convertis en barils annuels), et NominalGDP est le taux annualisé corrigé des variations saisonnières du trimestre correspondant. Le fardeau est exprimé en pourcentage.

Série des prix : prix spot du WTI, moyenne mensuelle, série FRED WTISPLC. Disponible depuis janvier 1946.

Série de consommation : produits pétroliers livrés aux États-Unis, mensuels, milliers de barils par jour, EIA Monthly Energy Review, tableau 3.1, code de série PATCPUS. Disponible depuis janvier 1949.

Série du PIB : PIB nominal américain (SAAR), trimestriel, série FRED GDP. Reporté au mois à l’intérieur de chaque trimestre. Pour l’observation T1 2026, une extrapolation de +1 % de croissance nominale depuis T4 2025 est utilisée en attendant la publication officielle du BEA.

Ajustement de l’inflation : CPI-U (indice des prix à la consommation pour l’ensemble des urbains, corrigé des variations saisonnières), série FRED CPIAUCSL. Utilisé pour la conversion des pics de WTI en « réel 2024 », recalés sur la moyenne annuelle de 2024.

Dates de récession : National Bureau of Economic Research, Business Cycle Dating Committee. La récession est définie sur l’horizon sommet-à-creux ; l’indicateur « récession dans les 18 mois » est vrai si une partie quelconque d’une récession NBER tombe dans les 18 mois suivant le début du choc.

Définition d’un épisode de choc : un épisode candidat commence lorsque le WTI mensuel progresse d’au moins 30 % au-dessus de sa moyenne glissante sur 36 mois et maintient ce niveau pendant au moins deux mois consécutifs. Les épisodes candidats adjacents séparés par moins de six mois sont fusionnés. La liste finale des épisodes a été recoupée avec la taxonomie canonique des chocs pétroliers dans la littérature académique (Hamilton, 2003 ; Kilian et Vigfusson, 2011).

Définition de la durée : nombre de jours entre l’amorce de l’épisode et le premier mois où le WTI revient dans une bande de 10 % autour de la moyenne des 12 mois précédant le choc, avec un plafond de 36 mois. Pour 2026, la durée est préliminaire et sera mise à jour au fur et à mesure des nouvelles données de prix.

Limites : (1) Le WTI est utilisé comme proxy de prix ; les coûts d’acquisition des raffineurs américains diffèrent légèrement. (2) La mesure du fardeau capte la dépense pétrolière directe, mais pas les effets de second tour via les plastiques, la chimie et autres dérivés pétroliers. (3) Le seuil est estimé sur huit observations ; l’incertitude statistique autour de la ligne des ~4 % est importante. (4) Le cadre s’applique spécifiquement à l’économie américaine ; les économies importatrices de pétrole ayant une intensité pétrolière plus élevée (par exemple l’Inde, le Japon) peuvent présenter des seuils différents.

Références académiques :

- Hamilton, J. (2003). « What Is an Oil Shock? » Journal of Econometrics, Vol. 113, No. 2.

- Kilian, L. and Vigfusson, R. (2011). « Are the Responses of the U.S. Economy Asymmetric in Energy Price Increases and Decreases? » Quantitative Economics, Vol. 2, No. 3.

- Blinder, A. and Rudd, J. (2008). « The Supply-Shock Explanation of the Great Stagflation Revisited. » NBER Working Paper No. 14563.

- Bernanke, B., Gertler, M., and Watson, M. (1997). « Systematic Monetary Policy and the Effects of Oil Price Shocks. » Brookings Papers on Economic Activity, Vol. 1997, No. 1.

Questions fréquentes

Qu’est-ce que le fardeau pétrolier, et pourquoi l’utiliser plutôt que le prix du pétrole ?

Le fardeau pétrolier est la part du revenu national consacrée au pétrole aux prix en vigueur. C’est le produit du prix, de la quantité physique consommée et de l’inverse du PIB. Utiliser ce ratio plutôt que le prix nominal permet de contrôler les deux éléments qui ont le plus changé dans l’économie américaine au cours des cinquante dernières années : la taille du PIB a été multipliée par environ 23 en termes nominaux depuis 1970, et l’intensité pétrolière de ce PIB a diminué d’environ 60 %. Un baril à 117 $ en 2026 représente, en part du revenu national, un choc fondamentalement plus faible que le même prix nominal en 1980. En complément, sur la façon dont l’aval capte la valeur, le rôle du raffinage dans la formation des profits pétroliers.

Le seuil de 4 % du PIB prédit-il toujours une récession ?

Sur les données modernes (1970–2026), chaque épisode au-dessus de 4 % a été suivi d’une récession dans les 18 mois, avec une exception partielle : le pic du Printemps arabe 2011 a atteint 4,80 % sans récession NBER ultérieure. Le seuil doit être compris comme une régularité empirique avec une explication crédible par le mécanisme de transmission, plutôt que comme une règle déterministe. Avec seulement huit épisodes identifiés, l’intervalle de confiance autour de la ligne des 4 % est large.

Pourquoi le choc de la guerre d’Ukraine en 2022 n’a-t-il pas provoqué de récession américaine ?

L’épisode de 2022 a été le plus long de la série — environ 40 mois entre son déclenchement et le retour vers le niveau de base — mais le pic du fardeau n’a atteint que 3,31 % du PIB. Deux facteurs structurels l’ont comprimé : la consommation pétrolière américaine avait légèrement reculé par rapport aux niveaux prépandémiques, et le PIB nominal avait progressé rapidement pendant l’expansion budgétaire post-Covid. Le choc a été persistant mais peu profond selon la métrique du fardeau, et aucune récession américaine ne s’en est suivie.

Le choc de 2026 pourrait-il encore provoquer une récession plus tard ?

Une nouvelle escalade maintenant le WTI au-dessus d’environ 110 $ pendant six mois ou davantage ferait monter le fardeau cumulé vers le seuil historique, auquel cas l’analyse de cette page devrait être révisée. La thèse présentée ici est conditionnelle à la forme du choc telle qu’observée jusqu’en avril 2026.

Comment cela se rattache-t-il à la règle de Hamilton des « dix récessions sur onze » ?

L’observation bien connue de Hamilton identifie les grands chocs pétroliers qui ont précédé la plupart des récessions américaines d’après-guerre. Elle ne spécifie pas de condition d’ampleur — elle traite la présence d’un choc comme une variable binaire. Le cadre du fardeau présenté ici est un raffinement : il distingue les chocs suffisamment importants (ceux qui franchissent le seuil de 4 % du PIB) des épisodes notables mais sous-seuil. Dans ce raffinement, l’observation de Hamilton reste valable pour le sous-ensemble au-dessus du seuil, et les épisodes en dessous (2000, 2011, 2022, 2026) se situent naturellement à l’extérieur.

Qu’est-ce qui pourrait faire évoluer le seuil au fil du temps ?

Tout ce qui modifierait les mécanismes de transmission évoqués plus haut. Un renversement significatif de l’intensité pétrolière américaine (par exemple une pause prolongée de l’électrification), un affaiblissement durable de la volonté de la politique monétaire d’absorber les chocs d’offre, ou un changement de régime dans les bilans des ménages et des entreprises réduisant la capacité d’absorption, pourraient tous déplacer le seuil. Les données présentées ici décrivent la structure 1970–2026 ; elles ne prédisent pas qu’elle durera indéfiniment.

Télécharger le jeu de données complet

Deux CSV : la série mensuelle complète (1970–2026, 675 observations) et le résumé des épisodes (8 chocs).

CSV série temporelle (mensuel) CSV épisodes (résumé)

Source : eco3min.fr — données FRED / EIA / NBER. Libre d’utilisation avec attribution.

Conclusion

Le pic des prix du pétrole en 2026 est un événement réel avec des coûts réels. Il a comprimé les marges dans les secteurs énergivores, contribué à une impulsion inflationniste temporaire et mis en lumière la fragilité des chaînes d’approvisionnement mondiales dépendantes du détroit d’Ormuz. Ce qu’il n’a pas fait, au vu des éléments rassemblés ici, c’est remplir les conditions historiques dans lesquelles les chocs pétroliers américains se sont traduits en récessions américaines.

Le seuil de fardeau de 4 % du PIB s’est maintenu sur chaque grand choc de l’enregistrement moderne — quatre récessions au niveau ou au-dessus, aucune en dessous, à l’exception partielle de 2011. Le pic de 2026 se situe à environ 2,6 % du PIB, proche de l’épisode des coupes OPEP de 2000 et en dessous de la guerre d’Ukraine de 2022. La combinaison d’une baisse de 60 % de l’intensité pétrolière américaine depuis 1973, du rôle opérationnel de capacité d’ajustement désormais joué par le schiste, et de la durée d’environ 50 jours de l’épisode actuel place ce choc structurellement en dehors de la classe de référence des chocs pétroliers récessionnistes.

Cela ne signifie pas que le risque de récession américaine est nul, ni que le pétrole a cessé d’être important pour la dynamique macroéconomique. Cela signifie qu’appliquer un modèle mental des années 1970 à une économie des années 2020 conduit à des prévisions calibrées sur un mécanisme de transmission qui s’est matérialisé affaibli. Le cadre du seuil, et la métrique du fardeau qui le sous-tend, sont proposés ici comme la manière opérationnelle la plus défendable de distinguer les chocs qui ont historiquement compté de ceux qui n’ont pas compté. Lecture complémentaire : comment la fin de l’argent gratuit ramène les arbitrages macro au centre.

Mis à jour le 13 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.