La mécanique interne des marchés : microstructure, liquidité et formation des prix

Les marchés ne fonctionnent pas comme des enchères parfaites. Derrière l’apparente fluidité des cotations se cache une mécanique interne — carnets d’ordres, teneurs de marché, algorithmes, options à échéance journalière — qui détermine la qualité de la formation des prix. En période de stress, cette mécanique se grippe en quelques minutes. Les prix décrochent de toute valeur fondamentale — non parce que la perception de cette valeur a changé, mais parce que la plomberie du marché a cessé de fonctionner.

Le 5 août 2024, le Nikkei 225 a perdu 12,4 % en une séance — sa pire journée depuis le crash de 1987 (TSE). Le lendemain, il a rebondi de 10,2 %. En 48 heures, aucun fondamental économique n’a changé — aucune récession annoncée, aucune faillite, aucun choc géopolitique. Ce qui a changé : le dénouement massif de positions de carry trade yen/dollar (~20 000 milliards de yens de positions spéculatives, estimations BoJ/JPMorgan) a déclenché des appels de marge → ventes forcées → retrait des teneurs de marché → évaporation de la liquidité → flash crash. Le même mécanisme — à des échelles différentes — s’est répété lors de chaque épisode de dysfonctionnement de marché des 15 dernières années.

La microstructure n’est pas un sujet technique réservé aux traders. C’est le mécanisme qui détermine si vous exécutez votre ordre au prix affiché — ou à un prix 5-10 % plus bas parce que le carnet d’ordres s’est vidé en quelques secondes. Comprendre cette mécanique, c’est comprendre pourquoi les marchés peuvent se comporter de manière irrationnelle pendant des minutes ou des heures — et pourquoi ces épisodes ne sont pas des anomalies mais des caractéristiques structurelles de l’architecture de marché contemporaine.

Le carnet d’ordres : la réalité derrière le prix affiché

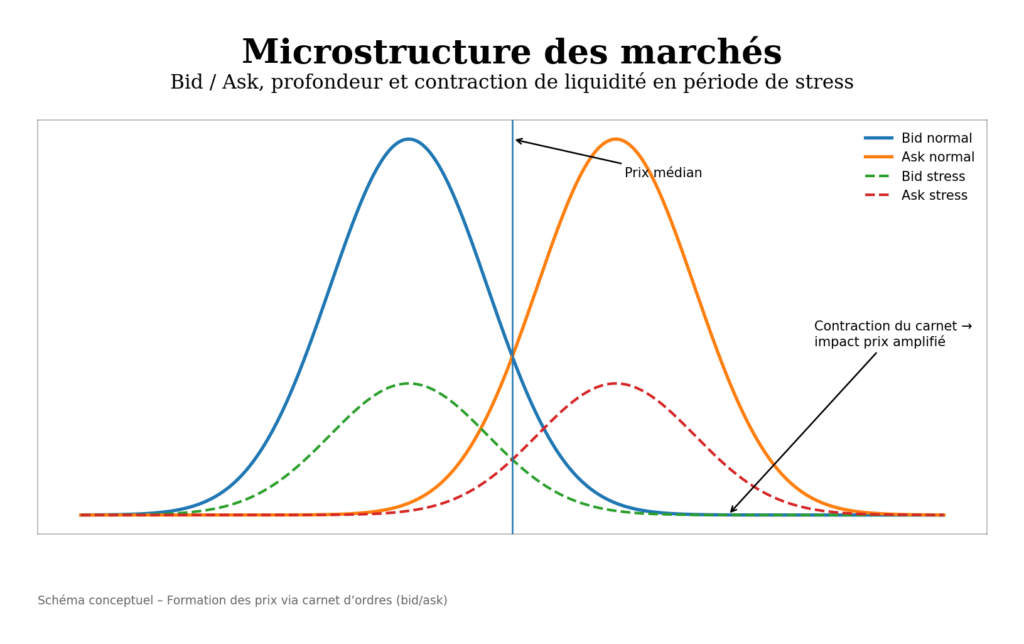

Le « prix » d’une action n’est qu’un instantané — le dernier prix auquel une transaction a eu lieu. Ce qui détermine réellement la capacité à acheter ou vendre, c’est la profondeur du carnet d’ordres : la distribution des ordres d’achat (bids) et de vente (asks) à chaque niveau de prix. La différence entre le meilleur bid et le meilleur ask constitue le spread — le coût de transaction immédiat.

La profondeur du carnet d’ordres sur les E-mini S&P 500 futures — le contrat le plus liquide au monde (CME, ~2 millions de contrats/jour) — a été divisée par 4 entre 2019 et 2023 : de ~60 millions de dollars de profondeur visible à environ 15 millions (JPMorgan Market Intelligence). Cela signifie qu’un ordre de 15 millions — une fraction de seconde pour un algorithme de taille moyenne — peut déplacer le prix du contrat le plus liquide au monde. Sur les small caps (Russell 2000), la profondeur est 10-50× moindre : un ordre de quelques centaines de milliers de dollars peut provoquer un mouvement de plusieurs pourcents.

Cette dégradation structurelle de la profondeur n’est pas conjoncturelle — elle est le produit du changement de régime de marché. L’environnement de taux zéro (2009-2021) incitait les teneurs de marché à maintenir des inventaires importants (coût de portage quasi nul). L’environnement de taux élevés (2022+) augmente le coût de portage des inventaires → les teneurs de marché réduisent leur exposition → la profondeur diminue → le marché devient structurellement plus fragile. C’est un mécanisme direct du changement de régime monétaire sur la microstructure — analysé dans le sous-pilier Liquidité et conditions financières.

Les teneurs de marché : le lubrifiant qui disparaît quand on en a le plus besoin

Les teneurs de marché (market makers) — Citadel Securities, Virtu Financial, Jane Street, Susquehanna — s’engagent à afficher en permanence des prix auxquels ils achètent et vendent, captant la fourchette bid-ask en contrepartie. Citadel Securities à lui seul exécute environ 25 % de toutes les transactions actions US (SEC filing, 2023). Leur modèle suppose un environnement où les fluctuations sont progressives — leur profit vient de milliers de petites transactions à faible risque, pas de paris directionnels.

En période de volatilité extrême, le modèle cesse de fonctionner. Le risque de se retrouver avec un inventaire déprécié avant d’avoir pu le revendre dépasse le profit de la fourniture de liquidité. Les teneurs de marché se retirent — élargissent leurs spreads (de 1 centime à 5-10 centimes sur les large caps, de 5 centimes à 50+ centimes sur les small caps), réduisent les quantités affichées, ou cessent de coter. La liquidité s’évapore au moment exact où elle serait la plus nécessaire.

Le 15 octobre 2014 (« Treasury flash rally »), le rendement du Treasury 10 ans — le marché le plus profond du monde (840 Mds $ de volume quotidien, SIFMA) — a oscillé de 37 bps en intrajournalier (Fed de New York). C’est l’équivalent d’un mouvement qui normalement prend des semaines — compressé en 12 minutes. Cause : retrait simultané des primary dealers et des algorithmes HFT. Le 24 mars 2020, les spreads bid-ask sur les Treasuries off-the-run ont atteint des niveaux jamais vus depuis 2008 (Fed de New York Liberty Street Economics) — sur les obligations souveraines américaines, supposées être l’actif le plus liquide de la planète.

Le trading haute fréquence : 60-70 % du volume, une fraction de la liquidité réelle

Le trading algorithmique à haute fréquence (HFT) représente 60-70 % du volume quotidien sur les marchés actions US (SEC, 2023) et 40-50 % en Europe (ESMA). Les principaux acteurs — Citadel Securities, Virtu Financial, Jump Trading, Tower Research, Two Sigma — investissent des centaines de millions de dollars en infrastructure (co-location auprès des exchanges, liaisons microonde/fibre optique) pour gagner des microsecondes d’avantage.

En temps normal, le HFT améliore la liquidité apparente : les spreads bid-ask sur le S&P 500 sont passés de ~6 centimes en 2000 à évanescente — les algorithmes sont programmés pour détecter les anomalies et se retirer instantanément. Leur liquidité collective peut disparaître en millisecondes.

Le flash crash du 6 mai 2010 a démontré cette fragilité : le Dow Jones a perdu 998 points (~9 %) en 5 minutes puis récupéré en 20 minutes (SEC/CFTC joint report, 2010). Accenture a été coté à 0,01 $ pendant quelques secondes (NYSE). Cause : un ordre de vente algorithmique de 75 000 contrats E-mini ($4,1 Mds) exécuté en 20 minutes sans paramètre de prix minimum (Waddell & Reed, identifié par la CFTC) → saturation de la capacité d’absorption → retrait HFT → cascade de stops → vide de liquidité. Le 24 août 2015 (dévaluation yuan), plus de 1 000 titres US ont été suspendus de cotation en une matinée (NYSE) — les circuit breakers censés protéger le marché ont amplifié la confusion. L’analyse de l’IA et des chocs rapides explore les implications structurelles de cette dépendance aux algorithmes.

Les options 0DTE : 40 % du volume d’options S&P — et une source de distorsion massive

Les options 0DTE (zero days to expiration) — options qui expirent le jour même de leur achat — représentent désormais plus de 40 % du volume total d’options sur le S&P 500 (CBOE, 2024), contre moins de 5 % en 2019. Le volume notionnel quotidien dépasse 1 000 milliards de dollars certains jours (Goldman Sachs). C’est la transformation la plus significative de la microstructure des marchés depuis l’avènement du HFT.

Le mécanisme de distorsion passe par le hedging des dealers. Quand un investisseur achète un call 0DTE, le dealer qui le vend doit couvrir son risque en achetant l’actif sous-jacent (delta hedging). Quand l’investisseur achète un put, le dealer vend le sous-jacent. Ces flux de couverture sont automatiques et massifs — et leur direction dépend du positionnement net du marché.

Gamma négatif (dealers net short options) : les dealers sont contraints de vendre dans les baisses et d’acheter dans les hausses → amplification des mouvements → volatilité accrue. Gamma positif (dealers net long options) : les dealers achètent dans les baisses et vendent dans les hausses → amortissement des mouvements → compression de la volatilité. Le régime de gamma détermine si la microstructure amplifie ou amortit les chocs — et ce régime change quotidiennement en fonction du positionnement options. L’analyse des options 0DTE et de leur impact sur les marchés déconstruit ce mécanisme en détail.

Conséquence pratique : une part croissante des mouvements intrajournaliers ne reflète pas des changements de perception fondamentale — elle reflète les flux de hedging mécaniques de positions options. Distinguer le signal (information fondamentale) du bruit (flux de couverture) devient impossible sans comprendre la structure du positionnement options.

Les indices comme baromètres de la microstructure

Certains indices boursiers fonctionnent comme des indicateurs avancés de l’état de la microstructure et du régime de risque.

Le Russell 2000 (small caps US, ~2 000 titres, capitalisation médiane ~1 Md $) est le baromètre le plus sensible des conditions de liquidité. Ces titres, moins suivis par les analystes (couverture moyenne 3-5 analystes vs 20+ pour le S&P 500, FactSet) et moins liquides, réagissent plus violemment aux changements de régime. Le ratio Russell 2000 / S&P 500 a atteint son plus bas en 20 ans en 2024 (Russell Investments) — signalant un assèchement de la liquidité sur les segments les moins liquides du marché pendant que les Magnificent 7 captaient l’essentiel des flux.

Le Nasdaq 100 (100 plus grandes non-financières, concentration tech ~60 %) fonctionne comme le thermomètre de l’appétit pour le risque et de la sensibilité aux taux. Sa duration implicite (cash-flows lointains des valeurs de croissance) en fait l’indice le plus sensible aux variations de taux d’actualisation — le Nasdaq a perdu 33 % en 2022 vs -19 % pour le S&P 500 (S&P Global), directement lié au passage des taux de 0 à 5 %. Le Russell 1000 révèle la répartition réelle du risque entre segments de capitalisation — une lecture complémentaire des rotations de flux en temps réel.

La fragmentation : un même titre, des dizaines de venues

Une action Apple se négocie simultanément sur le NYSE, le Nasdaq, BATS, IEX, EDGX, et plus de 10 dark pools (SEC NMS data) — environ 16 venues lit (éclairées) et 40+ dark pools/ATS aux États-Unis (FINRA). En Europe, MiFID II a produit une fragmentation similaire : Euronext, CBOE Europe, Turquoise, Aquis, plus les internalisateurs systématiques. Cette fragmentation a réduit les coûts apparents (spreads plus serrés par la concurrence entre venues) mais complexifié la formation des prix.

Les dark pools — environ 15-18 % du volume actions US (FINRA, 2024) — permettent aux institutionnels d’exécuter de gros ordres sans impacter le prix visible. Mais ils fragmentent la vision du carnet d’ordres global : personne ne voit l’intégralité de l’offre et de la demande en temps réel. En période de stress, la désynchronisation entre venues crée des anomalies de prix temporaires que les algorithmes exploitent — mais qui peuvent piéger les investisseurs exécutant des ordres au marché (sans limite de prix).

Ce que la microstructure implique pour l’investisseur

La microstructure n’est pas un sujet académique — elle a des conséquences directes sur l’exécution et le rendement. Ordres limites vs ordres au marché : un ordre au marché en période de faible liquidité (pré-ouverture, post-clôture, pendant un flash crash) peut s’exécuter à un prix 2-5 % plus défavorable que le dernier cours affiché. Un ordre limite protège contre ce risque — au prix de ne pas être exécuté si le marché s’éloigne. Timing d’exécution : les 30 premières et dernières minutes de la séance concentrent 35-40 % du volume quotidien (NYSE) et l’essentiel de la volatilité — les coûts d’exécution implicites sont 2-3× supérieurs pendant ces fenêtres. Flash crashes ≠ signaux fondamentaux : un mouvement brutal et inexpliqué suivi d’un rebond rapide est un dysfonctionnement de microstructure, pas un changement de perception. Vendre dans la panique à ces moments-là cristallise une perte qui se serait résorbée en minutes — pour qui dispose de la liquidité et du sang-froid nécessaires, ces épisodes sont des opportunités, pas des signaux d’alarme.

La conscience que 40 % des mouvements intrajournaliers sont désormais influencés par le hedging d’options 0DTE (CBOE) et que 60-70 % du volume est algorithmique (SEC) permet de relativiser l’importance de certains mouvements de prix. Tous les signaux de prix ne se valent pas : certains reflètent des changements de perception fondamentale (publication de résultats, décision de politique monétaire, choc géopolitique) — d’autres ne sont que le bruit mécanique de la plomberie interne du marché. Distinguer les deux est une compétence analytique centrale — développée dans le sous-pilier Tensions cachées et indicateurs de stress.

L’analyse des options 0DTE déconstruit les mécanismes de distorsion intrajournalière. Le Russell 2000 comme signal du cycle éclaire les conditions de liquidité sur les segments les moins profonds. Le Nasdaq 100 comme baromètre du risque relie la sensibilité aux taux et l’appétit pour le risque. L’analyse de l’IA et des chocs rapides explore les implications structurelles de l’algorithmisation des marchés.

← Retour à la page pilier Marchés financiers