Indice Russell 1000 : radiographie discrète du risque actions US

Le Russell 1000 raconte ce que le S&P 500 masque : un marché américain qui avance à deux vitesses, où le rally se tient à un nombre étroit de mégacaps.

Le Russell 1000 raconte ce que le S&P 500 masque : un marché américain qui avance à deux vitesses, où le rally se tient à un nombre étroit de mégacaps.

TL;DR

Le Russell 1000 couvre environ 92 % de la capitalisation US et révèle la dispersion interne que le S&P 500 lisse — un marché qui avance de plus en plus à deux vitesses.

- Depuis début décembre 2025, le Russell 1000 progresse d'environ 9 % sur l'année contre près de 13 % pour le S&P 500, les mégacaps technologiques tirant l'indice phare pendant que le reste hésite.

- Cet écart signale que le rally américain repose sur une base plus étroite qu'il n'y paraît.

- Le niveau des taux réels et la pente de la courbe conditionnent la répartition entre grandes et moyennes valeurs ; dispersion, concentration du top 10 et participation des mid-caps la suivent.

Le décrochage discret du Russell 1000 face au S&P 500

Depuis début décembre 2025, le Russell 1000 progresse d’environ 9 % sur l’année, contre 13 % pour le S&P 500. L’écart s’est creusé en quelques semaines, à mesure que les méga-capitalisations technologiques ont tiré l’indice phare, tandis que le reste du marché restait nettement plus hésitant.

Ce décalage est encore peu commenté en dehors des desks de recherche, et il signale pourtant que le rally des actions américaines repose sur une base plus étroite qu’il n’y paraît. Le Russell 1000, qui combine les 1 000 plus grandes capitalisations US (large et upper mid caps), offre une vue plus fine de la répartition du risque que le S&P 500, limité à 500 titres et fortement concentré sur une poignée de géants technologiques.

Ce qui change silencieusement, c’est la répartition interne des gagnants et des perdants à l’intérieur du marché américain. Le Russell 1000 commence à refléter un marché à deux vitesses, loin de l’image lissée que donnent les grands indices vedettes.

Ce que mesure vraiment le Russell 1000

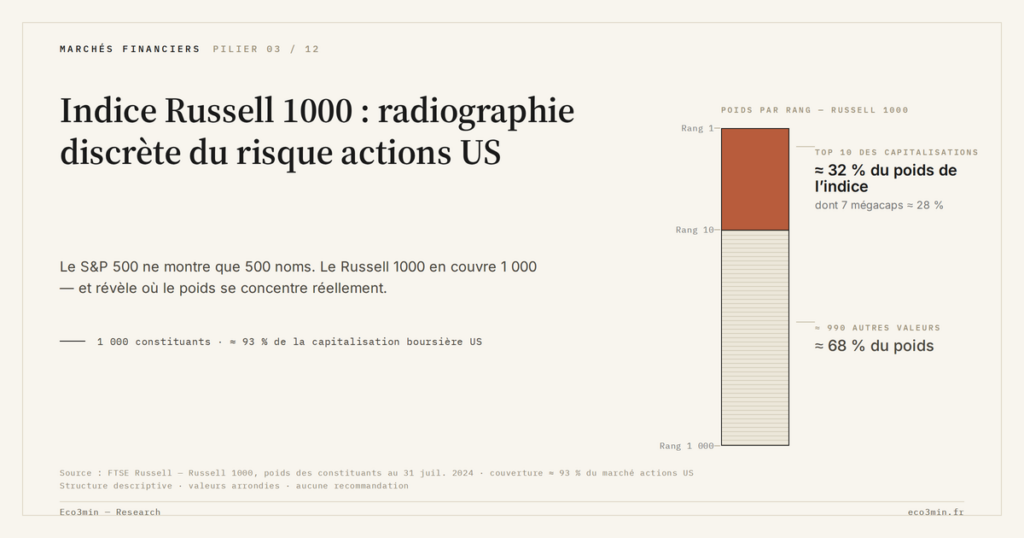

Le Russell 1000, calculé par FTSE Russell, regroupe les 1 000 plus grandes capitalisations américaines. Il représente environ 92–93 % de la capitalisation totale du marché actions US. Il se situe entre :

- le S&P 500, plus concentré et dominé par une dizaine de valeurs (le top 10 pèse aujourd’hui environ 35 % de l’indice selon S&P Dow Jones Indices) ;

- et le Russell 2000, focalisé sur les small caps plus volatiles et plus dépendantes du financement bancaire.

Structurellement, le Russell 1000 répond à trois questions que le S&P 500 escamote :

- quelle part de la hausse est partagée entre grandes et moyennes capitalisations ?

- la performance vient-elle d’un noyau étroit ou d’un ensemble plus large ?

- comment évolue le cœur du marché américain, au-delà des titres emblématiques ?

Pour replacer ce signal dans un cadre plus général de taux et de prime de risque, le Russell 1000 se lit utilement à côté d’indicateurs comme les taux directeurs réels et la pente de la courbe des taux, abordés dans la dynamique des taux réels et son effet sur les actifs risqués.

Le pivot macro : taux réels positifs et dispersion accrue

Entre 2022 et 2024, les banques centrales ont remonté leurs taux directeurs de près de 0 % à 4–5 % dans les économies développées, pour contrer une inflation qui avait dépassé 8 % en glissement annuel dans plusieurs pays en 2022. En 2025, l’inflation globale est retombée autour de 2–3 % dans la plupart des économies avancées tandis que les taux nominaux restent élevés, ce qui maintient des taux réels légèrement positifs pour la première fois depuis 2009.

Ce régime de taux réels modérément positifs a deux conséquences mécaniques pour le Russell 1000 :

- Une pression sur les multiples de valorisation. Les cash flows futurs sont actualisés avec un taux plus élevé, ce qui pèse en priorité sur les valeurs de croissance à duration longue. L’effet est inégal : les leaders ultra-rentables (cash-flows immédiats) absorbent mieux le mouvement.

- Une sélection plus dure entre gagnants et perdants. Les sociétés capables de maintenir leurs marges malgré un coût du capital plus élevé et des salaires en hausse sont récompensées ; les autres sont pénalisées rapidement.

Concrètement, cela se traduit dans le Russell 1000 par une dispersion accrue des performances entre secteurs et entre tailles de capitalisation. Là où le S&P 500 masque cette dispersion en surpondérant quelques groupes, le Russell 1000 laisse apparaître les poches de fragilité.

Pourquoi le consensus regarde ailleurs

Les scénarios dominants restent centrés sur le soft landing : une croissance autour de 1,5–2 % du PIB réel américain en 2025–2026 selon les projections du FMI (*World Economic Outlook*, octobre 2025), une inflation contenue et des taux qui baissent lentement. Dans ce cadre, le consensus sell-side se focalise principalement sur les mégacaps technologiques et leurs résultats trimestriels.

Cette focalisation laisse dans l’ombre un point essentiel : comment le reste du marché encaisse ce régime de taux durables. La dynamique interne du Russell 1000 — pas seulement celle des grands indices phares — peut servir d’indicateur avancé pour la santé réelle du cycle actions américain.

Ce que le Russell 1000 dit du risque actions US aujourd’hui

Sur les 12 derniers mois glissants, la performance moyenne pondérée par la capitalisation du Russell 1000 reste positive, mais l’écart entre le décile supérieur (les 10 % de plus fortes capitalisations) et le reste de l’indice s’est creusé. Les 100 premières capitalisations expliquent environ 65–70 % de la capitalisation totale de l’indice ; leur surperformance suffit à masquer des performances plus molles dans le bas du panier.

Trois lectures émergent :

- Le risque de concentration s’intensifie. Une part importante de la valorisation dépend désormais d’un nombre limité de sociétés — une configuration qui n’a pas de précédent récent en dehors de la fin des années 1990.

- Le marché price un scénario macro bénin pour les grands groupes, plus incertain pour les mid caps exposées à la demande intérieure et aux coûts de financement.

- La sensibilité au cycle du crédit augmente pour les entreprises du bas du Russell 1000, plus dépendantes du financement bancaire ou obligataire high yield, et plus vulnérables à un resserrement prolongé.

La question sous-jacente

Au-delà du débat sur la direction de l’indice dans les prochains mois, la question utile est : le risque actions US est-il aujourd’hui plus concentré ou plus diffus qu’il y a un an ? Derrière cette question, une crainte simple : est-ce que le rally repose sur une base saine, ou sur un petit nombre d’actions devenues incontournables mais fragiles en cas de choc sectoriel ou réglementaire ?

Trois indicateurs pour lire le Russell 1000

1. Dispersion intra-indice

L’écart entre la performance moyenne des 100 plus grandes capitalisations du Russell 1000 et celle des 900 autres sur 6 à 12 mois. Mesurable via la comparaison d’ETF répliquant les grandes et moyennes valeurs, ou via les statistiques de dispersion publiées par FTSE Russell. Cette dynamique croise un autre angle d’analyse couvert dans le sub-pilier consacré à l’innovation financière, où la structuration des flux passifs amplifie certains effets de concentration.

Plus l’écart se creuse, plus le marché s’appuie sur une base étroite de gagnants — ce qui rend les indices globaux plus sensibles à un retournement sectoriel ou à une décision réglementaire ciblée sur quelques leaders.

2. Taux réels et pente de la courbe

Les taux directeurs réels — taux nominaux diminués de l’inflation anticipée — restent un pivot pour interpréter les valorisations du Russell 1000. Entre 2023 et 2025, ils sont passés d’un territoire nettement négatif à un niveau légèrement positif, modifiant en profondeur le coût du capital des entreprises de l’indice.

À suivre : l’écart entre le rendement des Treasuries à 10 ans et l’inflation anticipée à 10 ans (proxy des taux réels, série DFII10 de la Fed de Saint-Louis), ainsi que la pente 2 ans / 10 ans. Une normalisation progressive des taux réels a historiquement coïncidé avec une réallocation vers les valeurs plus cycliques et les mid caps. Un maintien durable de taux réels élevés tend au contraire à favoriser un sous-ensemble restreint d’entreprises très rentables.

3. Participation des titres à la hausse

La proportion de titres du Russell 1000 au-dessus de leur moyenne mobile 200 jours, ou en gain sur 12 mois glissants. Si le nombre de titres en tendance haussière diminue tandis que l’indice global reste proche de ses sommets, la hausse est tenue par un petit groupe de valeurs. Inversement, une amélioration graduelle de cette participation signale un élargissement du rally, souvent passé inaperçu tant que les grands indices battent déjà des records.

Erreurs de lecture fréquentes

Confondre le Russell 1000 et un « S&P 500 élargi ». La structure de pondération et la présence d’un bloc important de mid caps rendent sa dynamique parfois très différente. Le traiter comme un doublon du S&P 500 fait passer à côté des signaux sur la largeur du marché.

Surinterpréter une surperformance ponctuelle. Un trimestre de meilleure performance du Russell 1000 peut simplement refléter une rotation sectorielle ou un rebond technique. L’indicateur gagne en fiabilité sur 6–12 mois, en lien avec les grandes tendances de taux et de crédit.

Ignorer le rôle du coût du capital. Lire l’indice uniquement à travers le prisme growth/value sans intégrer les mouvements des taux réels et des spreads de crédit conduit à une analyse incomplète. C’est le coût de financement agrégé du corporate US qui conditionne en profondeur la hiérarchie interne du Russell 1000.

Lectures par type d’acteur

Le cadre de référence sur les mécanismes des marchés financiers rappelle qu’un indice n’est pas un verdict, mais un thermomètre sophistiqué de la perception du risque. Le Russell 1000 éclaire une zone précise : la partie du marché US qui combine grandes valeurs dominantes et un large spectre de mid caps.

Trois angles de lecture

- Suivi de la concentration — surveiller la part du top 10 dans la capitalisation totale du Russell 1000. Une montée prolongée de cette part traduit un risque de concentration croissant, sans préjuger du moment de sa résolution.

- Lecture des phases de marché — un élargissement graduel de la performance vers les valeurs moyennes du Russell 1000 a historiquement accompagné des phases de marché plus robustes qu’un rally porté uniquement par quelques géants.

- Cohérence avec le régime de taux — la dispersion interne du Russell 1000 se lit conjointement avec le niveau des taux réels et la pente de la courbe. Les deux mouvements interagissent, rarement de manière mécanique.

Impacts pour les entreprises et les décideurs

Pour les entreprises américaines de taille intermédiaire, leur place dans le Russell 1000 influence le coût et la disponibilité de capitaux : inclusion, poids dans l’indice et perception sectorielle pèsent sur la demande d’actions et les conditions d’émission. Pour les dirigeants et responsables financiers, suivre la dynamique relative de leur segment dans l’indice aide à anticiper le coût du capital et les attentes des analystes.

Pour les particuliers et les professionnels amenés à piloter un patrimoine, l’enjeu n’est pas d’anticiper chaque variation de l’indice, mais de repérer quand le marché devient trop dépendant d’un petit nombre d’histoires — et quand, au contraire, la hausse se diffuse à un ensemble plus large de sociétés.

Trois scénarios pour la suite

Scénario 1 — Normalisation douce et élargissement de la hausse

Si la croissance mondiale reste autour de 2–3 % en 2026 et que l’inflation demeure proche des cibles des banques centrales, une baisse progressive mais limitée des taux directeurs pourrait s’enclencher. Dans ce scénario, le coût du capital se détend sans retour à l’argent quasi gratuit, ce qui favorise mécaniquement une reconvergence entre mégacaps et reste du Russell 1000.

Le marché ne valorise pas pleinement cette possibilité aujourd’hui, dans la mesure où une partie des flux passifs reste concentrée sur les segments perçus comme « qualité garantie ». Un élargissement des performances pourrait surprendre à la hausse les positions concentrées.

Scénario 2 — Taux durablement élevés et marché à deux vitesses

Si l’inflation se montre plus persistante, poussant les banques centrales à maintenir des taux réels élevés plus longtemps, le risque d’un marché durablement polarisé augmente. Les entreprises du bas du Russell 1000, plus endettées ou plus cycliques, souffrent davantage, tandis que les grandes valeurs très rentables continuent de concentrer l’essentiel des flux.

Dans ce cas, la dispersion interne du Russell 1000 s’accroît, renforçant la sensibilité des indices globaux à un choc ciblé sur quelques leaders (régulation antitrust, fiscalité corporate, rupture technologique).

Scénario 3 — Choc macro ou crédit et re-pricing brutal

Un retournement plus marqué — choc de croissance, crise de crédit, événement géopolitique majeur — provoquerait une correction large du Russell 1000, avec une baisse simultanée des grandes et moyennes capitalisations. Dans un tel épisode, la vitesse à laquelle les taux directeurs et le coût du capital s’ajustent pour stabiliser le système deviendrait la variable décisive. Les spreads de crédit et la forme de la courbe des taux resteraient alors les indicateurs prioritaires à suivre.

Ce n’est pas le scénario central des projections actuelles, mais il reste un risque que les valorisations ne pricent pas totalement.

Ce qui pourrait invalider cette lecture

Plusieurs éléments peuvent limiter la portée des signaux donnés par le Russell 1000. Une baisse rapide et plus agressive des taux directeurs que ce que les courbes forward intègrent pourrait soutenir simultanément mégacaps et mid caps, rendant l’analyse de dispersion moins discriminante. Un choc de productivité durable lié à l’IA dans un large éventail de secteurs pourrait redistribuer les cartes à l’intérieur de l’indice de manière difficile à lire via les schémas historiques. Enfin, l’effet des flux passifs et des produits indiciels eux-mêmes ne doit pas être sous-estimé : une réallocation massive vers des stratégies thématiques ou sectorielles peut moduler la fonction du Russell 1000 comme baromètre agrégé.

Perspective finale

Le Russell 1000 ne dit pas si les actions américaines sont « bon marché » ou « chères » de manière absolue. Il éclaire surtout la répartition du risque à l’intérieur du marché US, entre leaders structurels et entreprises plus cycliques ou plus sensibles au crédit. Dans un environnement où les taux réels positifs et la politique monétaire restent des paramètres déterminants, l’indice devient un outil de diagnostic utile pour évaluer la robustesse d’un rally ou la fragilité d’une correction.

Le marché commence à intégrer par touches l’idée que les mégacaps ne peuvent pas, à elles seules, porter indéfiniment la performance. Cette intégration croise un autre angle d’analyse traité dans l’étude sur l’IA et le risque structurel pour la stabilité financière. Le Russell 1000 offre une fenêtre privilégiée sur ce basculement progressif.

Pour suivre ce type de signaux dans un cadre macro plus large (croissance, inflation, politique monétaire, risque géopolitique), le baromètre macroéconomique hebdomadaire d’Eco3min fournit un point de repère régulier.

Questions fréquentes

- Le Russell 1000 est-il moins risqué que le Russell 2000 ?

Historiquement oui, car il regroupe principalement des grandes et moyennes capitalisations, plus matures que les small caps du Russell 2000. Son risque dépend surtout du contexte macro (taux, crédit, croissance) et de la concentration sectorielle à un moment donné. Le risque relatif des deux indices a varié dans le temps selon les régimes monétaires. - Pourquoi le Russell 1000 peut-il sous-performer le S&P 500 ?

Lorsque quelques mégacaps tirent fortement le S&P 500, le Russell 1000 sous-performe si le reste du marché est moins dynamique. Cette sous-performance signale typiquement un rally étroit, reposant sur peu de titres, plutôt qu’une hausse large. - Comment lire le Russell 1000 pour ajuster une exposition actions US ?

Il sert de référence pour mesurer la participation des valeurs moyennes à la hausse. Une amélioration de cette participation a historiquement accompagné des phases de marché plus larges ; une polarisation extrême signale au contraire un risque de concentration croissant. Le signal s’interprète sur 6–12 mois, jamais sur quelques séances. - Le Russell 1000 est-il pertinent sur un horizon de long terme ?

Sur longue période, il offre une exposition large au tissu des grandes et moyennes entreprises américaines. Son intérêt principal réside dans cette couverture étendue. Les cycles de taux et de crédit modifient régulièrement la hiérarchie interne, et les résultats passés ne préjugent pas des performances futures.

À retenir

- Le Russell 1000 couvre l’essentiel du marché actions US et révèle la largeur réelle du rally, au-delà des mégacaps du S&P 500.

- Dispersion des performances, concentration du top 10 et taux réels forment trois clés pour lire la répartition du risque dans l’indice.

- Le marché ne price pas pleinement le risque d’un rally trop étroit : le Russell 1000 aide à détecter quand la hausse se diffuse ou au contraire se fragilise.

Mis à jour le 14 juin 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Euro sous la parité en 2022 : ce que la parité signifie

En septembre 2022, l'euro est passé sous la parité avec le dollar, jusqu'à environ 0,95, un plus bas…

Fragmentation de la zone euro : spreads souverains et euro

L'euro est émis par une union monétaire sans union budgétaire complète : dix-neuf dettes souveraines coexistent sous une…

Facture énergétique de l’euro : le choc gazier et la monnaie

En 2022, l'envolée du prix du gaz a transformé l'excédent courant historique de la zone euro en déficit…