Nasdaq 100 : le vrai baromètre du risque global

Le Nasdaq 100 n'est plus un indice tech diversifié : dix valeurs pèsent près de 58 % de l'indice et 45 % de la performance 2025. Lecture analytique d'une concentration qui redessine la mécanique du risque global.

La hausse du Nasdaq 100 n’est plus celle d’un indice tech, mais celle d’un oligopole de mégacaps IA. Lire correctement cette concentration éclaire la mécanique du risque global beaucoup mieux que le suivi du seul S&P 500.

TL;DR

Un ETF « passif » sur le Nasdaq 100 expose en réalité à un oligopole de mégacaps IA : dix valeurs en pèsent près de 58 % fin 2025 et y concentrent l'essentiel de la performance.

- La part des dix premières capitalisations est passée de ≈52 % fin 2023 à ≈58 % fin 2025 (pondérations Nasdaq), au point qu'un choc idiosyncratique sur l'une cesse d'être dilué et devient un événement de marché.

- Le VXN évolue autour de 22-23 fin 2025 alors que les mouvements intraday dépassent 1,5 % trois séances sur cinq ; sur séries longues CBOE/FRED, cette volatilité implicite contenue malgré une volatilité réalisée élevée a précédé des phases de rerating brutal.

- Lors des épisodes de surconcentration indicielle (1999-2000, fin 2021), la corrélation à la baisse des composants explose, les flux ETF passifs vendant tous les noms à proportion de leur poids et amplifiant le choc initial.

- Les sept mégacaps américaines pèsent désormais plus de 20 % du MSCI World, si bien qu'une diversification géographique via indices recouvre une exposition économique au même petit groupe de valeurs.

Un indice qui n’en est plus vraiment un

Depuis son creux de mars 2025, le Nasdaq 100 a repris plus de 20 %. Le moteur n’est pas la tech au sens large. Selon les pondérations publiées par Nasdaq à fin novembre 2025, les dix premières capitalisations pèsent ≈58 % de l’indice, contre ≈52 % fin 2023, et concentrent près de 45 % de la performance annuelle. Un ETF dit « passif » sur le Nasdaq 100 expose désormais l’investisseur à un panier d’oligopole sur l’IA générative et le cloud, déguisé en diversification.

Cette transformation modifie la lecture du risque global. Lorsque trois ou quatre valeurs représentent près d’un point d’indice à elles seules, un choc idiosyncratique sur l’une d’elles cesse d’être dilué : il devient un événement macro pour l’ensemble des marchés américains et, par contagion, mondiaux. La structure de formation des prix sur les marchés financiers dépend aujourd’hui d’un nombre de noms historiquement faible.

Ce que masque la performance agrégée

Les publications du T3 2025 ont dessiné un schéma récurrent dans les mégacaps : croissance organique du chiffre d’affaires à un chiffre élevé (8 à 12 %), mais expansion des marges opérationnelles de 2 à 3 points en un an. Les directions financières attribuent cette dynamique aux gains de productivité internes liés à l’IA. Le marché a révisé les BPA 2026 à la hausse en réaction, alors qu’une fraction non négligeable de ces gains relève d’effets temporaires : gel d’embauches, ralentissement des recrutements support, recompositions de coûts difficiles à projeter sur plusieurs exercices.

La rotation interne est plus brutale que la performance agrégée ne le laisse paraître. Les segments non-IA du Nasdaq — biotech, e-commerce secondaire, semi-conducteurs de seconde ligne — sous-performent l’indice d’environ dix points depuis juillet 2025. Le rallye visible masque donc une dispersion interne forte : un sous-ensemble étroit tire vers le haut, le reste stagne ou recule. C’est le mécanisme analysé dans notre étude sur les révisions de bénéfices et la stabilité apparente des indices.

Le décalage entre prix et volatilité implicite

Le VXN, mesure de la volatilité implicite à 30 jours du Nasdaq 100, évolue autour de 22-23 fin 2025, alors que les mouvements intraday dépassent 1,5 % trois séances sur cinq. Sur séries longues (CBOE/FRED), cette configuration — volatilité implicite contenue malgré une volatilité réalisée élevée — précède statistiquement des phases de rerating brutal. Le marché options sous-prime le risque de rupture, ce qui rend les couvertures via puts à court terme moins coûteuses qu’elles ne le sont en moyenne historique.

La lecture dominante côté sell-side reste haussière sur l’indice, portée par les guidances IA des publications de fin 2025 et début 2026. Cette lecture repose sur une hypothèse implicite : que la corrélation entre les sept noms dominants reste élevée à la hausse et faible à la baisse. Les épisodes historiques de surconcentration indicielle (1999-2000, fin 2021) suggèrent l’inverse. La corrélation à la baisse explose dès qu’un déclencheur idiosyncratique survient, parce que les flux ETF passifs vendent simultanément l’ensemble des composants à proportion de leur poids, accentuant le mouvement initial.

Ce que la concentration implique pour la lecture du risque

La conséquence pratique pour un investisseur exposé via un véhicule indiciel ne relève pas d’un signal de transaction : la position détenue n’est simplement plus celle que l’enveloppe « ETF passif » laisse entendre. Un ETF Nasdaq 100 acheté pour s’exposer à « la tech américaine » est, à fin 2025, dominé à 58 % par dix noms et à plus de 25 % par des entreprises dont une part importante du CAPEX 2024-2025 est dirigée vers l’IA et les infrastructures associées. C’est une exposition thématique, pas une diversification.

Les portefeuilles diversifiés via ETF Nasdaq voient également leur corrélation effective avec les indices monde augmenter, puisque le poids des sept mégacaps américaines dans le MSCI World dépasse désormais 20 %. La diversification géographique apparente recouvre une exposition économique concentrée sur le même petit groupe de valeurs. Cette dynamique s’inscrit dans le cadre plus large analysé dans le sub-pilier consacré aux cycles d’anticipation des marchés actions.

Trois signaux à surveiller

- Le ratio Nasdaq 100 / S&P 500. Au-dessus de son pic de fin 2021, le marché entre dans une zone documentée historiquement comme de surconfiance tech. À lire en variation hebdomadaire sur 4 semaines glissantes plutôt qu’en niveau absolu, pour filtrer le bruit.

- La dispersion intra-indice. Plus de 30 valeurs du Nasdaq 100 en baisse de plus de 20 % sur 3 mois pendant que l’indice reste proche de ses plus hauts caractérise une fragilité documentée : l’indice ne reflète plus son sous-jacent. Le précédent le plus net est mars 2000.

- Les flux d’options 0DTE (zero-day-to-expiry). Une part supérieure à 35 % des volumes en options à expiration intraday sur une semaine glissante signale un marché piloté par le positionnement court terme, peu sensible aux fondamentaux. Ce régime n’est pas auto-stabilisateur en cas de stress.

Trois scénarios à 6-12 mois

Plateau volatil (scénario central côté sell-side). Range élargi de ±10 % autour des niveaux atteints fin 2025, révision modestement haussière des BPA 2026. Historiquement, ce type de plateau s’accompagne de drawdowns intermédiaires de 5 à 8 % résorbés en moyenne en moins de trois mois, sauf inflexion macro.

Correction ciblée IA. Un choc réglementaire (FTC, Commission européenne, restrictions chinoises sur les semi-conducteurs avancés) ou une déception de monétisation entraînerait un recul de 20-25 % sur les sept noms dominants, soit environ 15 % sur l’indice. Le précédent dot-com offre un cadre de lecture : la baisse d’un sous-ensemble étroit a alors contaminé l’ensemble du Nasdaq par effet de désengagement passif sur les ETF, transformant un choc sectoriel en correction indicielle.

Repricing haussier contrôlé. Ralentissement macro maîtrisé, baisse graduelle des taux réels, confirmation des cash-flows IA dans les publications. L’indice gagne 10-15 % supplémentaires sans expansion additionnelle des marges, soit un pari intégral sur la prolongation du momentum. Ce scénario suppose une absence de surcapacité dans les data centers à l’horizon 18 mois, hypothèse aujourd’hui activement débattue par les analystes infrastructure.

Le KPI à isoler

L’indicateur le plus pertinent à suivre pour les prochains trimestres reste le couple VXN / distance au plus haut historique. Un VXN inférieur à 20 simultanément à un Nasdaq à moins de 3 % de son record historique caractérise statistiquement les phases de complaisance documentées depuis 1995. Cela ne présage pas du timing d’une rupture, simplement de la disposition du marché à en sous-estimer la probabilité.

Détenir un ETF Nasdaq 100 fin 2025 n’est plus une exposition tech diversifiée : c’est un pari concentré sur sept noms IA-cloud, sous-prime par le marché options.

- Dix valeurs pèsent ≈58 % du Nasdaq 100 et concentrent ≈45 % de la performance 2025. L’ETF « passif » est devenu une exposition active concentrée.

- Le VXN autour de 22-23 alors que la volatilité réalisée intraday dépasse régulièrement 1,5 % traduit une sous-évaluation du risque de rupture sur le marché options.

- La corrélation à la baisse des composants explose dans les épisodes de surconcentration indicielle (1999-2000, fin 2021). Les flux ETF passifs amplifient les chocs idiosyncratiques.

Mis à jour le 17 mai 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

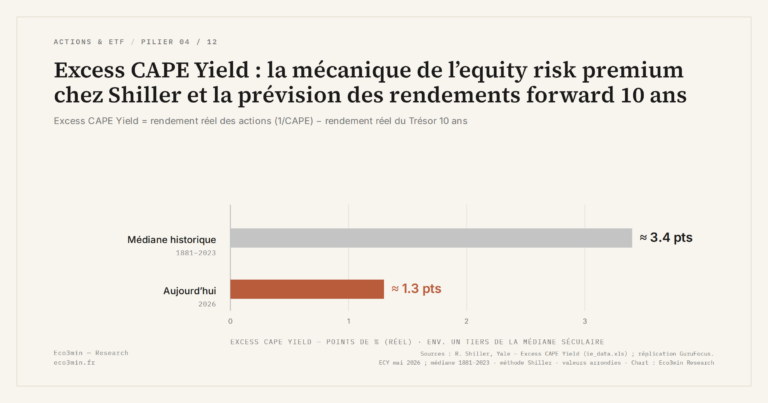

Tout le pilier →Formalisé par Shiller, Black et Jivraj dans leur papier de 2020 « CAPE and the COVID-19 Pandemic Effect…

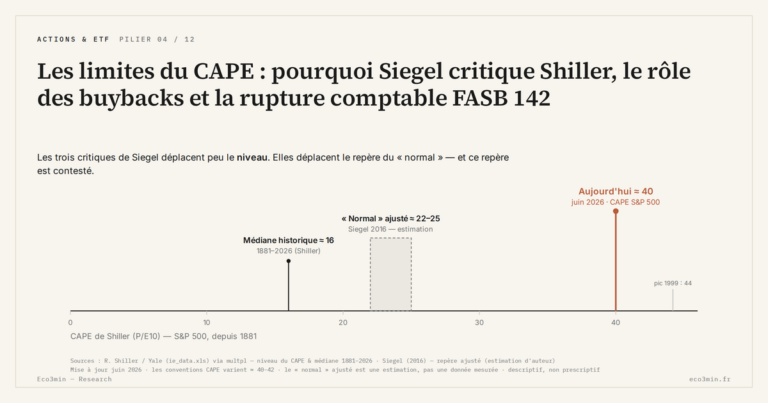

CAPE 1881-2026 : les grands sommets et creux du marché actions américain en 145 ans de données Shiller

Sept points d'inflexion structurent la série Shiller depuis 1881 : creux 1920 à 4,78, pic 1929 à 32,56,…

CAPE vs forward PE vs trailing PE : trois mesures de valorisation, trois horizons, trois lectures

Trois mesures de valorisation circulent en permanence dans les commentaires financiers et sont régulièrement confondues : le CAPE…