Matières premières : comprendre leur rôle dans les cycles économiques mondiaux

Cette infographie synthétise trois régimes successifs — supercycle industriel chinois, phase d’excès de capacité et sous-investissement, puis retour des contraintes physiques et géopolitiques — ainsi que leurs canaux de transmission à l’inflation, au cycle industriel et aux termes de l’échange.

Contraintes géologiques, énergétiques et logistiques : les déterminants physiques qui façonnent les cycles économiques, l’inflation et les équilibres géopolitiques.

— Les matières premières ne suivent pas les marchés. Elles imposent les contraintes auxquelles les marchés finissent par se soumettre.

Les matières premières ne sont pas des actifs comme les autres. Ce sont des contraintes physiques — géologiques, énergétiques, climatiques, logistiques — qui s’imposent au système économique et auxquelles ni les banques centrales, ni les marchés financiers, ni les politiques budgétaires ne peuvent se soustraire. Quand le gaz naturel européen est multiplié par 17 en dix-huit mois (TTF 20 → 340 €/MWh, ICE, 2021-2022), ce n’est pas un « mouvement de marché » — c’est la matérialisation brutale d’une dépendance énergétique que des décennies de politique industrielle n’avaient pas corrigée. Quand les stocks de cuivre tombent à l’équivalent de quelques heures de consommation mondiale (15 000 tonnes, LME, fin 2023), ce n’est pas un signal technique — c’est l’avertissement que la transition énergétique entre en collision avec l’inertie des capacités minières.

La question qui structure ce pilier n’est pas « où vont les prix des matières premières ? » — elle est : que nous disent les marchés de commodités sur les contraintes physiques qui s’imposent à l’économie réelle, sur la phase du cycle d’investissement, et sur les rapports de force géopolitiques qui façonnent l’accès aux ressources ?

Ce pilier constitue le cadre analytique dédié aux matières premières dans l’architecture Eco3min. Il ne duplique pas le pilier Marchés financiers, qui traite de la formation des prix sur l’ensemble des classes d’actifs, ni le pilier Macroéconomie et géopolitique, qui traite des régimes macroéconomiques. Ici, l’objet est spécifique : les contraintes physiques irréductibles — offre, demande, stocks, coûts de production, concentration géographique — et leur transmission aux cycles économiques, à l’inflation et aux équilibres géopolitiques. Les sous-piliers — Formation des prix, Cycles et transmission macroéconomique, Géoéconomie des ressources — déclinent ce cadre.

La tension structurante : contraintes physiques lentes, arbitrages financiers rapides

Le marché d’une matière première est le lieu de rencontre entre deux logiques fondamentalement différentes. La logique physique évolue sur des échelles de temps longues — développer un gisement de cuivre prend 10 à 15 ans (S&P Global Market Intelligence), construire un terminal de GNL nécessite 4 à 7 ans et 10 à 15 milliards de dollars (IEA), les cycles d’investissement pétrolier s’étalent sur 5 à 10 ans (Rystad Energy). La logique financière évolue en temps réel — les positions spéculatives nettes sur le WTI oscillent entre +200 000 et +500 000 contrats (CFTC), les encours sur les futures de commodités dépassent 3 500 milliards de dollars (BRI, 2023), les flux ETF matières premières dépassent 100 milliards de dollars de collecte nette depuis 2020 (Bloomberg).

Cette asymétrie de temporalités produit des décalages parfois durables entre prix de marché et réalité physique — et c’est dans ces décalages que se nichent les signaux les plus importants. Quand le prix reflète des anticipations financières mais que la réalité physique ne suit pas (surplus attendu qui ne se matérialise pas, demande anticipée qui ne se concrétise pas), le rappel à la réalité est généralement violent. Mars 2022 : le Brent touche 140 $ sur le choc géopolitique de l’invasion russe (ICE) alors que l’offre physique n’a baissé que de 1 Mb/j — le prix reflétait une prime de risque financière, pas un déficit physique proportionnel. Août 2022 : le TTF touche 340 €/MWh (ICE) alors que les stockages européens se remplissaient déjà — le prix reflétait une panique d’approvisionnement, pas l’état réel des flux. Le sous-pilier Formation des prix formalise cette mécanique en profondeur, et l’article de référence Offre physique vs demande financière en constitue l’analyse fondamentale.

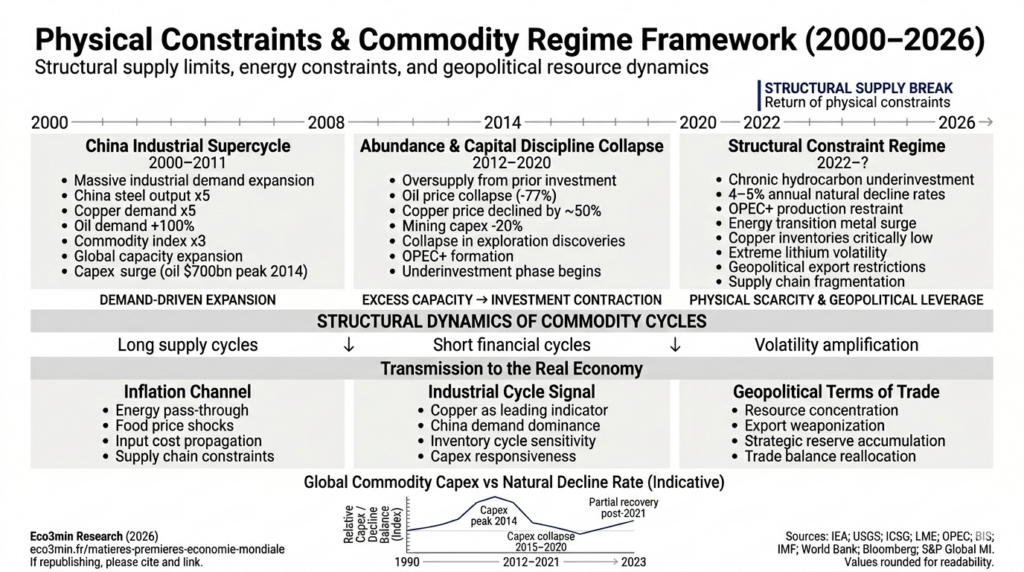

2000-2011 : le supercycle de l’industrialisation chinoise

Le dernier supercycle haussier des matières premières a été déclenché par la plus grande vague d’industrialisation de l’histoire humaine. La Chine a consommé, entre 2000 et 2015, plus de ciment que les États-Unis pendant tout le XXe siècle (USGS). Sa demande de cuivre a quintuplé (ICSG), sa demande de pétrole a plus que doublé (IEA), sa production d’acier a été multipliée par cinq pour atteindre 50 % de la production mondiale (World Steel Association). L’indice Bloomberg Commodity a été multiplié par trois entre 2001 et 2008.

Ce supercycle a produit un boom d’investissement massif dans les capacités de production. Les investissements mondiaux dans l’exploration et la production pétrolière ont atteint 700 milliards de dollars par an au pic de 2014 (IEA). Les investissements miniers mondiaux ont dépassé 200 milliards de dollars par an entre 2011 et 2013 (S&P Global MI). De nouvelles capacités — pétrole de schiste américain, sables bitumineux canadiens, mines de cuivre au Pérou et en Mongolie, mines de lithium en Australie — sont entrées en production entre 2012 et 2018, créant un excédent d’offre structurel qui a pesé sur les prix pendant près d’une décennie.

2012-2020 : le régime d’abondance — surinvestissement et destruction de discipline

Le cycle baissier 2012-2020 a résulté directement du surinvestissement de la décennie précédente. Le Brent est passé de 115 $ en juin 2014 à 27 $ en janvier 2016 (ICE) — une chute de 77 % — sous l’effet conjugué de la montée en puissance du schiste américain (production US de 5 à 13 Mb/j entre 2008 et 2019, EIA), du ralentissement de la demande chinoise et de la guerre des parts de marché au sein de l’OPEC. Le cuivre est passé de 10 000 $/tonne en 2011 à 4 300 $ en 2016 (LME). Le minerai de fer a chuté de 190 à 40 $/tonne (Platts).

Ce régime de prix bas a produit deux conséquences structurantes pour le régime actuel. Premièrement, l’effondrement de l’investissement : les dépenses d’exploration pétrolière ont été divisées par deux entre 2014 et 2020 (700 → 370 Mds $, IEA), les investissements miniers ont chuté de 30 % (S&P Global MI), le nombre de découvertes de grands gisements de cuivre est passé de 5-10 par an dans les années 2000 à 1-2 par an depuis 2015 (S&P Global MI). Deuxièmement, la concentration de l’offre : les producteurs marginaux ont été éliminés, les fusions-acquisitions ont consolidé les majors, et le pouvoir de marché s’est concentré — l’OPEC+ a émergé en 2016 pour gérer collectivement l’offre pétrolière.

Le Covid a constitué le point d’inflexion. La chute de la demande en 2020 (pétrole -9 Mb/j, IEA ; cuivre -2 %, ICSG) a détruit les derniers excédents et vidé les stocks. Le WTI est brièvement passé sous zéro en avril 2020 (-37,63 $, NYMEX) — un événement sans précédent qui reflétait un excédent physique non stockable. Mais paradoxalement, c’est cette destruction finale qui a posé les conditions du retournement.

2021-? : le nouveau régime — retour des contraintes physiques

Le régime qui émerge depuis 2021 se caractérise par le retour des contraintes d’offre comme force dominante sur les marchés de matières premières — après une décennie où la demande et la finance dominaient. Trois forces structurelles convergent pour créer ce changement de régime.

Le sous-investissement chronique dans les hydrocarbures

Les investissements dans l’exploration et la production pétrolière restent à environ 500 milliards de dollars par an fin 2024 (IEA, World Energy Investment) — 30 % en dessous du pic de 2014 — un niveau insuffisant pour compenser le déclin naturel des gisements existants (4-5 %/an, IEA). Le nombre de nouveaux projets conventionnels sanctionnés est resté 40 % en dessous de la moyenne 2010-2014 (Rystad Energy). Le schiste américain, qui a joué le rôle de « swing producer » entre 2014 et 2019, entre en phase de maturité — le nombre de rigs actifs est passé de 627 (pic 2022) à environ 480 fin 2024 (Baker Hughes) et la productivité des nouveaux puits décline à mesure que les sweet spots s’épuisent (EIA Drilling Productivity Report).

L’OPEC+ maintient des coupes de production cumulées de 5,86 Mb/j (OPEC+, 2024) — le plus haut niveau de restriction depuis la création de l’alliance. L’Arabie saoudite produit à 9 Mb/j, soit 3,5 Mb/j en dessous de sa capacité nominale. Cette discipline crée un plancher de prix mais aussi un tampon — si un choc d’offre survient (perte de production libyenne, escalade au Moyen-Orient), la capacité de réserve constitue le seul amortisseur mondial significatif. Les analyses terrain sont développées dans le sous-pilier Géoéconomie des ressources.

La transition énergétique : explosion de la demande de métaux

La transition énergétique ne réduit pas la dépendance aux matières premières — elle la déplace des hydrocarbures vers les métaux. Un véhicule électrique nécessite 6 fois plus de cuivre qu’un véhicule thermique (IEA). Une éolienne offshore nécessite 8 tonnes de cuivre (Copper Alliance). La demande de lithium devrait être multipliée par 7 d’ici 2040 (IEA, Critical Minerals Market Review). L’IEA estime un déficit d’investissement cumulé de 360 milliards de dollars d’ici 2030 dans les minerais critiques.

Le signal du cuivre est structurant. Les stocks mondiaux au LME sont tombés à des niveaux critiques — 15 000 tonnes fin 2023 (LME), l’équivalent de quelques heures de consommation mondiale, contre 200 000-400 000 tonnes de moyenne sur la décennie précédente. Le cuivre a dépassé 11 000 $/tonne en mai 2024 (LME), un record historique. Le pipeline de nouveaux projets miniers — 10 à 15 ans de la découverte à la première production — est insuffisant pour répondre à la demande anticipée. Le prix du lithium a illustré la violence des ajustements sur ces marchés étroits : de 15 000 $/tonne fin 2020 à 80 000 $ fin 2022 puis 12 000 $ fin 2024 (Benchmark Mineral Intelligence) — une volatilité de 500 % en quatre ans.

La fragmentation géopolitique : les ressources comme armes

La concentration géographique de la production et du raffinage crée des leviers de puissance stratégique sans précédent. La Chine contrôle 60 % de la production de terres rares, 70 % du raffinage du cobalt, 80 % de la production de graphite (USGS/IEA). Le Congo extrait 70 % du cobalt mondial (USGS). L’Australie et le Chili produisent 70 % du lithium (USGS). La Russie produit 40 % du palladium mondial et fournissait 40 % du gaz européen avant 2022 (Johnson Matthey, Eurostat).

L’utilisation de ces ressources comme levier géopolitique est en cours. La Chine a restreint les exportations de gallium et germanium (août 2023), de graphite (décembre 2023) et d’antimoine (août 2024, MOFCOM) — des matériaux critiques pour les semi-conducteurs, les batteries et la défense. Les pays consommateurs répondent par des stratégies de diversification (Critical Minerals Act américain, Critical Raw Materials Act européen) — mais les délais de construction de capacités alternatives se comptent en décennies, pas en années. L’invasion russe de l’Ukraine a démontré en temps réel les conséquences d’une dépendance énergétique non corrigée : le surcoût pour l’Europe a dépassé 200 milliards d’euros en 2022 (Bruegel), et la production industrielle allemande n’a pas retrouvé son niveau pré-2022 (Destatis).

Trois canaux de transmission à l’économie réelle

Les matières premières affectent l’économie réelle par trois canaux distincts, dont la compréhension est indispensable pour interpréter les signaux qu’elles délivrent.

Canal 1 : l’inflation — le vecteur le plus direct

Les matières premières constituent le principal canal de transmission des chocs d’offre vers l’inflation. Chaque hausse de 10 $/baril du Brent ajoute 0,2 à 0,4 point à l’inflation headline des pays importateurs à horizon 6-12 mois (BCE, Economic Bulletin). La composante énergie expliquait à elle seule 3 à 4 points d’inflation au pic de 2022 (Eurostat, BLS). Les matières premières agricoles créent une inflation alimentaire politiquement sensible — les émeutes de la faim en 2008 (FAO) et l’instabilité en Afrique du Nord en 2011 ont été directement liées aux pics de prix céréaliers. Le blé a bondi de 60 % après l’invasion de l’Ukraine (CBOT), la Russie et l’Ukraine représentant 30 % des exportations mondiales (FAO). Les prix du cacao ont triplé en 2024 pour dépasser 10 000 $/tonne (ICE) sous l’effet de la sécheresse en Côte d’Ivoire et au Ghana (70 % de la production mondiale, ICCO). La BCE estime que la fragmentation des chaînes d’approvisionnement et les contraintes énergétiques ajoutent 1 à 2 points d’inflation structurelle par an (Economic Bulletin, 2023). L’analyse Matières premières, inflation et politique monétaire montre comment ces chocs d’offre se traduisent en arbitrages de politique monétaire et en ajustements des taux réels. Ce canal est analysé en détail dans le sous-pilier Cycles et transmission macroéconomique et dans le pilier Politique monétaire et taux.

Canal 2 : le cycle industriel — les matières premières comme indicateur avancé

Le cuivre est classé « Dr. Copper » parce que ses variations anticipent les inflexions de la production industrielle mondiale avec un délai empirique de 3 à 6 mois (IMF Working Paper, 2019). La Chine consomme 55 % du cuivre mondial, 50 % de l’acier et 50 % du charbon (USGS, IEA, World Steel Association) — quand la Chine ralentit, les commodités industrielles envoient un signal de décélération mondiale avant les statistiques de PIB. Ce signal a été précis en 2015 (ralentissement chinois, cuivre -25 %, Brent -50 %) et en mi-2022 (resserrement immobilier chinois, minerai de fer -30 %). L’or, inversement, est un baromètre de la confiance dans le système monétaire — sa hausse de 1 060 $ en 2015 à plus de 2 400 $ en 2024 (LBMA) traduit la réévaluation progressive des risques de fragmentation monétaire, amplifiée par les achats records des banques centrales (1 037 tonnes en 2023, 1 045 tonnes en 2024, WGC).

Canal 3 : la compétitivité et les termes de l’échange

Les matières premières déterminent les termes de l’échange entre pays producteurs et pays consommateurs — et donc leur compétitivité relative. Le surcoût énergétique de 200 milliards d’euros subi par l’Europe en 2022 (Bruegel) a constitué un transfert de richesse massif vers les producteurs d’énergie (Norvège, Qatar, États-Unis). L’Indonésie a interdit l’exportation de minerai de nickel brut en 2020 pour forcer le raffinage domestique — et sa part dans le raffinage mondial de nickel est passée de 6 % à 40 % en cinq ans (USGS). Les États-Unis, devenus exportateurs nets de pétrole et de GNL, ont un avantage structurel que l’Europe et la Chine (importateurs nets) n’ont pas — cet avantage se traduit dans les écarts de compétitivité industrielle documentés par le pilier Macroéconomie et géopolitique.

Analyser les prix des matières premières comme des signaux isolés. Le pétrole, le gaz, le cuivre et les minerais critiques forment un système interconnecté : l’énergie conditionne les coûts d’extraction des métaux (l’aluminium est un « lingot d’électricité »), les métaux conditionnent la capacité de transition énergétique, et la transition redéfinit la demande d’énergie. Le signal pertinent n’est pas le prix d’une commodité mais la configuration d’ensemble — stocks, courbe forward, investissement, concentration géographique et rapport de force géopolitique.

Trois signaux de régime à surveiller

Au-delà des prix, trois indicateurs structurels délivrent un diagnostic de régime plus fiable que le niveau spot de n’importe quelle commodité.

La structure de la courbe forward. Lorsque les stocks sont abondants, le marché est en contango (prix futurs > prix spot). Lorsque les stocks sont tendus, le marché passe en backwardation (prix spot > prix futurs). Le Brent est en backwardation quasi continue depuis mi-2021 (ICE), signalant un marché physique structurellement tendu malgré les fluctuations du prix absolu. Le cuivre a connu des épisodes de backwardation extrême en 2024, avec des primes spot dépassant 100 $/tonne (LME). La courbe forward est un meilleur indicateur de l’état réel du marché physique que le prix spot.

Le ratio investissement / déclin. Le taux de déclin naturel des gisements pétroliers existants (4-5 %/an, IEA) impose un remplacement continu de 4-5 Mb/j chaque année. Pour les métaux, l’appauvrissement des gisements (baisse des teneurs en minerai) augmente le coût marginal à chaque cycle. Quand l’investissement ne couvre pas le déclin, le déficit est inéluctable — la seule question est le délai. Le ratio investissement/déclin est le signal le plus fiable de la direction des prix à 3-5 ans.

Les achats des banques centrales (or). 1 037 tonnes en 2023 et 1 045 tonnes en 2024 — records historiques (WGC). Les principaux acheteurs (Chine, Pologne, Turquie, Inde) signalent par ces achats une réévaluation systémique du risque monétaire et une dédollarisation progressive des réserves. Ce signal structurel transcende le prix de l’or et renseigne sur la confiance dans l’architecture monétaire internationale.

Les matières premières ne sont pas des actifs financiers — ce sont des contraintes physiques irréductibles qui s’imposent au système économique. Leur cyclicité résulte de l’asymétrie structurelle entre une offre qui évolue sur des décennies (géologie, investissement, infrastructure) et une demande qui évolue sur des trimestres (cycles, politique monétaire, géopolitique). Trois forces convergent pour définir le régime actuel : un sous-investissement chronique dans les hydrocarbures qui crée un déficit d’offre programmé, une transition énergétique qui déplace la dépendance des fossiles vers les métaux avec des capacités minières insuffisantes, et une fragmentation géopolitique qui transforme les ressources en instruments de puissance. Le diagnostic pertinent n’est pas « où vont les prix ? » mais « que nous disent les stocks, la courbe forward, le ratio investissement/déclin et la concentration géographique sur l’état réel des contraintes physiques qui s’imposent à l’économie mondiale ? ». C’est la question à laquelle ce pilier et ses sous-piliers s’efforcent de répondre.