Énergie et matières premières : les contraintes physiques qui bornent la croissance et la géopolitique

Cette page constitue un sous-ensemble analytique du pilier Matières premières. Elle formalise la thèse structurante de ce pilier : les contraintes physiques — énergie, ressources, corridors logistiques — bornent la croissance, structurent l’inflation et redessinent les rapports de puissance, indépendamment des politiques monétaires ou financières. Les sous-piliers Formation des prix, Cycles et transmission macro et Géoéconomie des ressources déclinent la mécanique de marché et les analyses terrain ; celui-ci traite le cadre conceptuel fondamental — pourquoi les contraintes physiques s’imposent au système économique.

Les matières premières ne sont pas une classe d’actifs. Elles sont des contraintes physiques auxquelles les économies finissent par s’ajuster — par les prix, par la croissance, par l’inflation ou par les rapports de force géopolitiques. Aucune politique monétaire ne crée un baril de pétrole. Aucun stimulus budgétaire ne produit une tonne de cuivre. Aucune décision de banque centrale ne raccourcit le délai de 10 à 15 ans nécessaire pour développer une mine (S&P Global Market Intelligence) ou les 4 à 7 ans pour construire un terminal de GNL (IEA). Cette irréductibilité du physique au monétaire est le point aveugle de l’analyse macroéconomique conventionnelle — et la thèse centrale de ce sous-pilier.

La crise énergétique européenne de 2022 l’a démontré avec une brutalité sans équivoque. L’Europe disposait d’une monnaie unique, d’une banque centrale puissante, de marchés de capitaux profonds et d’un PIB cumulé de 17 000 milliards de dollars (Eurostat). Rien de tout cela n’a empêché un multiplicateur de 17 sur le prix du gaz (TTF 20 → 340 €/MWh, ICE), un surcoût de 200 milliards d’euros (Bruegel), une contraction industrielle dont la production allemande ne s’est pas remise (Destatis), et une inflation à 10,6 % (Eurostat, octobre 2022). Quarante ans de politique industrielle n’avaient pas corrigé une dépendance au gaz russe qui représentait 40 % des importations européennes (Eurostat). La correction s’est faite par le prix — c’est-à-dire par la destruction de demande industrielle.

Énergie et croissance : le couplage irréductible

La corrélation entre consommation d’énergie primaire et PIB mondial constitue l’une des régularités les plus robustes de l’histoire économique. Sur la période 1965-2024, la consommation d’énergie primaire mondiale est passée de 3 700 à 14 400 Mtep — une multiplication par 3,9 (BP Statistical Review / Energy Institute, 2024). Le PIB mondial réel a été multiplié par 5,5 sur la même période (Banque mondiale). Le ratio — l’intensité énergétique — a baissé de 30 %, ce qui signifie que l’économie mondiale produit plus de richesse par unité d’énergie. Mais aucune économie n’a jamais connu de croissance soutenue sans augmentation de sa consommation énergétique en valeur absolue. La Chine a multiplié sa consommation d’énergie par 6 entre 1990 et 2024 (Energy Institute) pour multiplier son PIB réel par 13 (Banque mondiale). L’Inde a doublé sa consommation d’énergie depuis 2000 pour tripler son PIB réel.

Les gains d’efficacité — produire plus avec moins d’énergie par unité de PIB — existent mais n’ont jamais suffi à découpler durablement croissance et consommation énergétique à l’échelle mondiale. L’intensité énergétique mondiale baisse d’environ 1,5 % par an en moyenne (IEA). Mais la croissance du PIB mondial est en moyenne de 3-3,5 % par an — ce qui implique une hausse absolue de la consommation d’énergie de 1,5-2 % par an. Le découplage « relatif » (moins d’énergie par dollar de PIB) est réel. Le découplage « absolu » (moins d’énergie en valeur absolue avec plus de PIB) n’a jamais été observé à l’échelle mondiale sur une durée significative (Vaclav Smil, Energy and Civilization ; IEA, World Energy Outlook).

Cette réalité physique a des conséquences macroéconomiques directes. Chaque hausse de 10 $/baril du pétrole ajoute 0,2 à 0,4 point à l’inflation headline des pays importateurs à horizon 6-12 mois (BCE, Economic Bulletin). Les chocs pétroliers de 1973, 1979, 1990, 2008 et 2022 ont tous précédé ou accompagné des récessions dans les économies importatrices (NBER, CEPR). L’énergie n’est pas un secteur parmi d’autres — elle est le substrat sur lequel repose l’ensemble de l’activité productive.

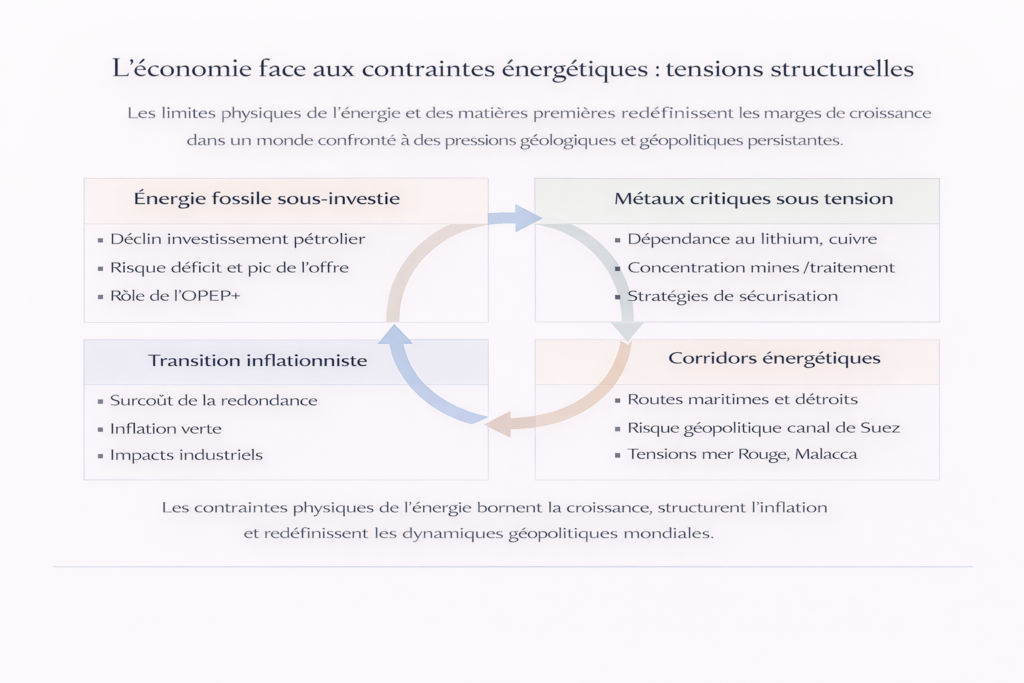

Le sous-investissement fossile : déficit d’offre programmé

L’économie mondiale consomme 100 millions de barils de pétrole par jour (IEA), 4 000 milliards de mètres cubes de gaz par an (IEA) et 8,5 milliards de tonnes de charbon par an (Energy Institute). La transition énergétique n’a pas encore réduit ces volumes — la consommation de chaque énergie fossile a atteint un record historique en 2023 (Energy Institute, Statistical Review of World Energy). Les renouvelables s’ajoutent au mix énergétique plus qu’elles ne se substituent aux fossiles : entre 2010 et 2023, la production solaire et éolienne a augmenté de 3 800 TWh (IEA), tandis que la consommation d’énergie primaire totale a augmenté de 80 EJ — l’équivalent de 14 000 TWh (Energy Institute). Les renouvelables ont couvert environ un quart de la hausse de la demande.

Or, les investissements dans l’exploration et la production d’hydrocarbures restent à environ 500 milliards de dollars par an fin 2024 (IEA, World Energy Investment) — 30 % en dessous du pic de 2014 (700 Mds $). Le taux de déclin naturel des gisements pétroliers existants est de 4-5 % par an (IEA) — soit une perte de 4-5 millions de barils/jour chaque année qu’il faut remplacer simplement pour maintenir la production constante. Le nombre de nouveaux projets conventionnels sanctionnés est resté 40 % en dessous de la moyenne 2010-2014 (Rystad Energy). Le nombre de découvertes de grands gisements est passé de 5-10 par an dans les années 2000 à 1-2 par an depuis 2015 (S&P Global Market Intelligence).

Ce sous-investissement résulte de la convergence de trois forces : les incertitudes liées à la transition énergétique (les compagnies hésitent à engager des projets à 20-30 ans de durée de vie dans un monde qui annonce la fin des fossiles), les pressions ESG sur les compagnies occidentales (BP, Shell, TotalEnergies ont réduit leurs dépenses d’exploration), et la discipline financière post-2014 (les producteurs de schiste américains, échaudés par le cycle baissier, priorisent le retour au capital sur la croissance de la production). Si la demande ne décline pas aussi vite qu’anticipé — et les données factuelles suggèrent qu’elle ne le fait pas — tandis que l’offre stagne, le déficit est programmé. Les analyses terrain du sous-pilier Géoéconomie des ressources documentent cette tension par marché.

La transition énergétique : substitution de dépendances, pas élimination

La transition énergétique ne réduit pas la dépendance aux contraintes physiques — elle la déplace. Aux hydrocarbures fossiles succèdent les métaux nécessaires aux technologies bas carbone : lithium et cobalt pour les batteries, cuivre pour l’électrification, terres rares pour les aimants permanents des éoliennes et des moteurs électriques, silicium pour le photovoltaïque, graphite pour les anodes. Un véhicule électrique nécessite 6 fois plus de cuivre qu’un véhicule thermique (IEA), 53 kg de lithium, 8 kg de cobalt (IEA). Une éolienne offshore de grande puissance contient 8 tonnes de cuivre (Copper Alliance) et plusieurs tonnes de terres rares.

L’IEA estime que la demande de minerais critiques liée aux technologies « propres » devra être multipliée par 4 à 6 d’ici 2040 dans un scénario compatible avec les objectifs climatiques (Critical Minerals Market Review, 2024). La demande de lithium devrait être multipliée par 7, celle de graphite par 5, celle de cuivre liée aux technologies propres devrait doubler. Or l’offre est contrainte par des délais de développement minier de 10-15 ans (S&P Global MI), des oppositions locales croissantes, des exigences environnementales renforcées et un déficit d’investissement cumulé estimé à 360 milliards de dollars d’ici 2030 (IEA).

La concentration géographique crée des vulnérabilités structurelles nouvelles. La Chine contrôle 60 % de la production de terres rares, 70 % du raffinage du cobalt, 80 % de la production de graphite (USGS/IEA) — une concentration du raffinage sans équivalent historique pour aucune autre ressource. Le Congo extrait 70 % du cobalt mondial dans des conditions sociales documentées (USGS). L’Australie et le Chili produisent 70 % du lithium (USGS). Les restrictions chinoises sur les exportations de gallium, germanium (août 2023) et graphite (décembre 2023, MOFCOM) ont démontré que ces ressources sont déjà utilisées comme levier de puissance géopolitique — pas dans un scénario prospectif, mais aujourd’hui.

Considérer que la transition énergétique réduit les risques géopolitiques liés à l’énergie. Elle déplace ces risques — de la dépendance aux hydrocarbures (où l’offre est géographiquement diversifiée : Moyen-Orient, Russie, Amérique du Nord, Afrique) vers la dépendance aux métaux critiques (où la concentration de la production ET du raffinage est beaucoup plus extrême — un seul pays, la Chine, contrôle 60-80 % de la chaîne de transformation de la plupart des minerais critiques). La transition substitue une dépendance éprouvée, dont les mécanismes de gestion sont rodés (OPEC+, réserves stratégiques, diversification des sources), à une dépendance nouvelle dont les mécanismes de gestion n’existent pas encore.

Les corridors énergétiques : la géographie physique du risque

Le commerce mondial de l’énergie emprunte des routes maritimes dont la sécurité conditionne l’approvisionnement des économies importatrices — et dont la perturbation peut se transmettre instantanément aux prix, à l’inflation et aux chaînes de valeur mondiales. Trois points d’étranglement concentrent le risque systémique.

Le détroit d’Ormuz — 21 km de large à son point le plus étroit — voit transiter environ 21 millions de barils de pétrole par jour, soit 20 % de la consommation mondiale (EIA). Il constitue le goulet d’étranglement le plus critique du système énergétique mondial. Sa fermeture — scénario évoqué à chaque escalade des tensions irano-américaines ou irano-israéliennes — provoquerait un choc d’offre de 15-20 Mb/j que les réserves stratégiques mondiales (1 200 millions de barils, IEA) ne pourraient amortir que pendant 2 à 3 mois.

Le détroit de Malacca — artère vitale pour l’approvisionnement énergétique de la Chine (80 % de ses importations pétrolières y transitent, EIA), du Japon et de la Corée du Sud — concentre 16 millions de barils/jour (EIA). Tout scénario de confrontation sino-américain dans le Pacifique impliquerait potentiellement ce corridor, avec des conséquences énergétiques qui se transmettraient à l’ensemble de l’économie asiatique.

La mer Rouge et le canal de Suez — raccourcissant de 10-15 jours le trajet entre le Golfe et l’Europe — voient transiter 10 % du commerce mondial (UNCTAD). Les attaques houthies répétées contre les navires commerciaux depuis novembre 2023 ont contraint une partie du trafic à contourner l’Afrique par le cap de Bonne-Espérance, allongeant les trajets de 10-15 jours et renchérissant les coûts de fret de 200-300 % au pic (Freightos, Drewry). L’analyse détaillée est développée dans notre article sur le corridor de la mer Rouge. Le risque géopolitique énergétique au Moyen-Orient constitue le cadre plus large de ces tensions.

Les contraintes physiques comme moteur d’inflation structurelle

La convergence du sous-investissement fossile, de l’explosion de la demande de métaux, de la concentration géographique des ressources et de la vulnérabilité des corridors ne constitue pas un ensemble de risques ponctuels — elle dessine un régime d’inflation structurellement plus élevée que celui de la décennie 2010-2020.

La BCE estime que la fragmentation des chaînes d’approvisionnement et les contraintes énergétiques ajoutent 1 à 2 points d’inflation structurelle par an (Economic Bulletin, 2023). Le FMI, dans son World Economic Outlook d’octobre 2023, identifie les « chocs d’offre récurrents sur les matières premières » comme un facteur de persistance inflationniste. L’énergie contribue directement (prix à la pompe, factures d’électricité et de gaz) et indirectement (coûts de production, transport, engrais → alimentation). Les métaux critiques contribuent via les coûts des technologies de transition (batteries, réseaux, renouvelables) qui se transmettent aux prix de l’électricité et des véhicules. Ces mécanismes se diffusent ensuite dans l’économie via la chaîne de transmission monétaire — des coûts aux anticipations, puis aux conditions financières et à la demande — détaillée dans l’article Comment les taux d’intérêt se transmettent à l’économie.

Ce régime d’inflation structurelle a des implications directes pour la politique monétaire — documentées dans le pilier Politique monétaire et taux. Les banques centrales font face à un dilemme : les chocs d’offre sur les matières premières élèvent l’inflation mais compriment la croissance. Monter les taux combat l’inflation mais ne crée pas un baril de pétrole ni une tonne de cuivre. La politique monétaire est impuissante face aux contraintes physiques — elle ne peut qu’en gérer les conséquences sur la demande, au prix d’une récession si le choc est suffisamment violent. L’analyse des canaux de transmission précis — par énergie, par métaux, par agriculture — est développée dans le sous-pilier Cycles et transmission macroéconomique.

Implications pour le système économique

Les contraintes physiques sur l’énergie et les ressources ne sont pas des risques « de queue » — elles constituent un paramètre structurel du régime macroéconomique qui émerge depuis 2021. Leurs implications se déclinent sur trois plans.

Sur le plan de la compétitivité. Les économies importatrices nettes d’énergie — Europe, Japon, Corée — sont structurellement désavantagées par rapport aux économies productrices — États-Unis (devenus exportateurs nets de pétrole et de GNL), Canada, Norvège, Australie. Le prix du gaz industriel en Europe reste 3 à 4 fois supérieur au prix américain (Henry Hub vs TTF, 2024). La chimie européenne a perdu 10 % de sa production depuis 2022 (Cefic). La métallurgie — aluminium, acier — est affectée par des coûts énergétiques non compétitifs. Cette divergence de compétitivité n’est pas conjoncturelle — elle est structurelle, tant que les coûts énergétiques restent différenciés.

Sur le plan des chaînes de valeur. La concentration géographique des minerais critiques et de leur raffinage crée des vulnérabilités de chaîne de valeur que les stratégies de diversification (Critical Minerals Act américain, Critical Raw Materials Act européen, Friend-shoring) tentent de corriger — mais avec des délais de 10-20 ans pour construire des capacités alternatives. L’Indonésie a montré qu’un pays producteur peut capter la valeur ajoutée en interdisant l’exportation de minerai brut — sa part dans le raffinage mondial de nickel est passée de 6 % à 40 % en cinq ans (USGS). Ce modèle se diffuse.

Sur le plan de l’architecture monétaire. Les achats d’or records des banques centrales — 1 037 tonnes en 2023, 1 045 tonnes en 2024 (WGC) — et la prolifération d’accords de commerce en monnaies locales (yuan, roupie, dirham) signalent une réévaluation systémique du rôle du dollar et des actifs financiers dans les réserves internationales. Les matières premières — ressources tangibles, non gelables par sanctions — retrouvent un rôle de réserve de valeur que la financiarisation de l’économie mondiale avait marginalisé. Cette tendance s’inscrit dans le cadre de fragmentation monétaire documenté par le pilier Macroéconomie et géopolitique.

L’économie reste fondamentalement une affaire de flux physiques — de barils, de mètres cubes, de mégawattheures, de tonnes de cuivre et de lithium. La corrélation entre consommation d’énergie et PIB est l’une des régularités les plus robustes de l’histoire économique — et aucun gain d’efficacité n’a jamais suffi à découpler durablement croissance et consommation énergétique en valeur absolue. Le régime qui émerge depuis 2021 se caractérise par la convergence de quatre contraintes physiques : un sous-investissement chronique dans les hydrocarbures alors que la consommation atteint des records, une transition énergétique qui déplace la dépendance des fossiles vers les métaux critiques avec des capacités insuffisantes, une concentration géographique de la production et du raffinage qui transforme les ressources en leviers de puissance, et une vulnérabilité des corridors énergétiques que les attaques en mer Rouge ont rappelée. La politique monétaire est impuissante face à ces contraintes — elle ne peut qu’en gérer les conséquences sur la demande. Le diagnostic pertinent n’est pas « quels sont les prix de l’énergie ? » mais « quelles contraintes physiques bornent la capacité de production de l’économie mondiale, et comment se transmettent-elles à la croissance, à l’inflation et aux rapports de force géopolitiques ? ».

← Retour à la page pilier Matières premières