Cycle économique : le nouveau périple qui nous attend

Temps de lecture : 3 minutesCycle économique : pourquoi le ralentissement actuel ressemble moins à une fin de cycle qu’à un redémarrage sur des bases différentes.

Le ralentissement économique actuel ressemble moins à une fin de cycle qu’à l’entrée dans un nouveau régime de croissance, plus lent mais structurellement différent.

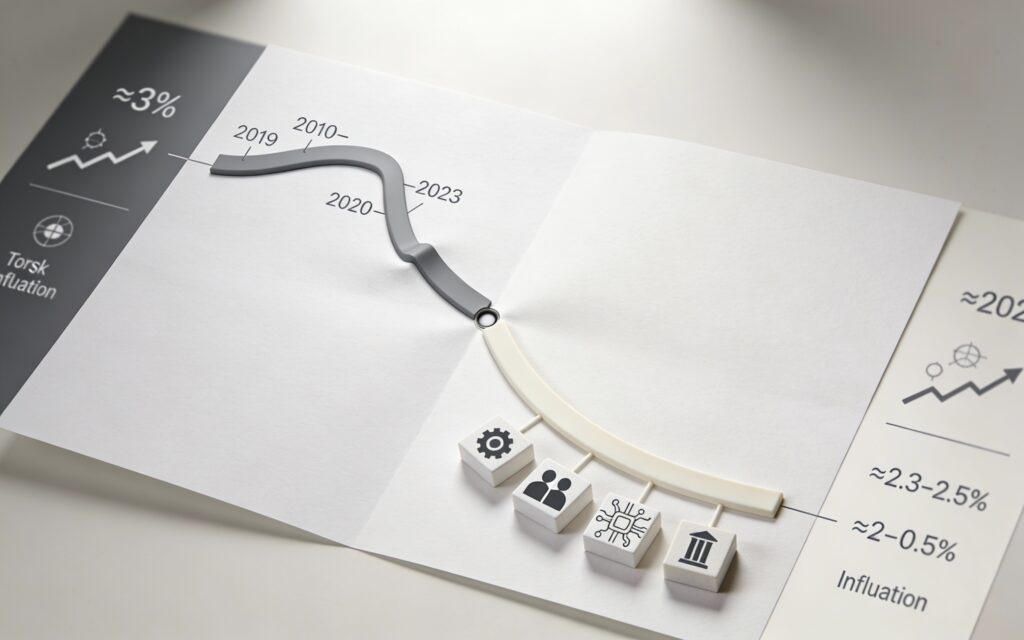

Depuis mi-2024, la question revient en boucle : assistons-nous à une fin de cycle classique ou à l’émergence d’un nouveau cycle économique ? Les chiffres de croissance ralentissent, l’inflation reflue sans disparaître et les banques centrales avancent prudemment. Pourtant, plusieurs indicateurs suggèrent que le cycle 2025–2028 ne suit plus les règles observées entre 2010 et 2019.

Pour comprendre ce changement, il faut regarder au-delà du PIB trimestriel et analyser les moteurs profonds : productivité, investissement en intelligence artificielle, marché du travail fragmenté et contraintes budgétaires. C’est précisément ce décalage entre perception et réalité qui rend ce nouveau cycle difficile à lire.

Ce basculement vers un nouveau cycle économique ne peut être interprété correctement sans le replacer dans le cadre macroéconomique global, où politique monétaire, contraintes budgétaires et transformations structurelles redéfinissent les trajectoires de croissance, comme analysé dans la page consacrée à la macroéconomie et à la géopolitique.

Pourquoi le cycle économique actuel ne ressemble pas à une fin de cycle classique

Dans un schéma traditionnel, une fin de cycle se caractérise par une surchauffe, une inflation incontrôlée, puis une récession franche. Or, le contexte actuel est différent :

- la croissance ralentit sans s’effondrer,

- l’inflation reste modérée mais persistante,

- l’emploi officiel résiste malgré des fragilités sous-jacentes.

Ce phénomène rejoint l’analyse déjà développée sur le chômage caché, où la solidité apparente du marché du travail masque une montée du temps partiel subi et du multi-emploi.

Un nouveau cycle économique tiré par la productivité plutôt que par le crédit

Le changement majeur de ce cycle économique tient au coût du capital. Contrairement aux années 2010, les taux d’intérêt réels sont redevenus positifs. Cela signifie que la croissance ne peut plus être artificiellement soutenue par le crédit, mais doit provenir d’une amélioration réelle de la productivité.

C’est ici que l’investissement en intelligence artificielle et en automatisation joue un rôle central. Les grandes entreprises réallouent massivement leurs dépenses vers les technologies capables d’augmenter la productivité, tandis que les acteurs moins capitalisés peinent à suivre. Ce mécanisme crée un cycle lent, mais très discriminant.

Cette logique explique pourquoi certains secteurs surperforment, tandis que d’autres stagnent, un phénomène déjà observable dans les flux ETF, de plus en plus polarisés.

Marché du travail : stabilité trompeuse et ajustement silencieux

Le taux de chômage reste historiquement bas dans de nombreuses économies développées. Pourtant, cette stabilité est en partie illusoire. La multiplication des contrats courts, de l’auto-entrepreneuriat contraint et du cumul d’emplois maintient artificiellement la consommation.

Ce phénomène limite le risque de récession immédiate, mais rend le cycle plus vulnérable à un choc externe. Il s’inscrit dans un contexte proche d’une stagflation douce, où la croissance est faible mais les tensions sur certains prix persistent.

Contraintes budgétaires : un frein structurel au prochain cycle

Autre différence majeure avec les cycles passés : la situation des finances publiques. Les déficits restent élevés et la dette publique limite la capacité des États à soutenir l’économie en cas de ralentissement plus marqué.

Dans ce contexte, le soutien budgétaire massif observé après 2020 est peu probable. Cela renforce l’hypothèse d’un nouveau cycle économique plus lent, mais plus discipliné, où les ajustements se font davantage par le marché que par l’intervention publique.

Quelles implications concrètes pour les décisions économiques et financières ?

Dans un cycle de ce type, les stratégies doivent évoluer :

- pour les investisseurs, privilégier la qualité des bilans et la capacité à générer du cash-flow, plutôt que la croissance à tout prix, en cohérence avec une allocation d’actifs adaptée ;

- pour les entreprises, investir dans la productivité devient un impératif stratégique, pas un luxe ;

- pour les particuliers, comprendre que la stabilité apparente peut masquer des ajustements plus lents mais durables.

Dans ce contexte, certaines approches comme la stratégie barbell prennent tout leur sens, en combinant sécurité et paris ciblés sur les gagnants structurels.

Conclusion : un cycle économique lent, mais pas une impasse

Le cycle économique 2025–2028 ne correspond ni à une expansion classique ni à une récession franche. Il s’apparente davantage à un nouveau régime de croissance lente, marqué par des gains de productivité inégaux et une forte sélection entre acteurs économiques.

Lire ce cycle avec les grilles du passé serait une erreur stratégique. Ceux qui intégreront dès maintenant cette nouvelle dynamique – productivité, IA, discipline financière – seront mieux armés pour naviguer dans un environnement moins spectaculaire, mais plus exigeant.

Mis à jour : 6 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.