Or : actif monétaire, taux réels et régimes de confiance

L’or n’est pas une matière première comme les autres. Contrairement au pétrole ou au cuivre, il n’est presque jamais consommé : il s’accumule. Cette particularité transforme sa logique de prix. L’or réagit moins aux équilibres industriels qu’aux régimes monétaires et financiers mondiaux.

Comprendre l’or, ce n’est pas analyser une commodité classique : c’est décrypter un actif monétaire latent dont le prix dépend principalement des taux réels, de la confiance dans la monnaie et des arbitrages financiers globaux.

En bref :

- L’or ne suit pas mécaniquement l’inflation : il réagit surtout aux taux réels et à la crédibilité monétaire.

- Le stock mondial d’or est immense : la production annuelle influence peu le prix.

- Depuis 2022, les achats des banques centrales émergentes modifient la structure du marché.

- L’or agit moins comme couverture inflationniste de court terme que comme actif de régime monétaire.

- Sa dynamique dépend des arbitrages financiers globaux et des tensions géopolitiques.

L’or : une anomalie dans l’univers des matières premières

Contrairement au cuivre, au pétrole ou au blé, l’or n’est pas principalement destiné à être consommé. Plus de 90 % de l’or extrait dans l’histoire est encore détenu sous forme de réserves, bijoux ou lingots d’investissement.

Cette caractéristique fondamentale change tout : le prix de l’or ne dépend pas d’un équilibre classique offre/demande industrielle, mais d’un arbitrage mondial entre détention monétaire, actifs financiers et confiance systémique.

Pour replacer l’or dans son cadre analytique global, il convient de l’inscrire dans la logique développée dans notre pilier consacré aux

matières premières et à l’économie mondiale.

L’or y apparaît comme une exception structurante : une ressource physique dont la fonction est avant tout monétaire.

L’or suit les taux réels, pas l’inflation brute

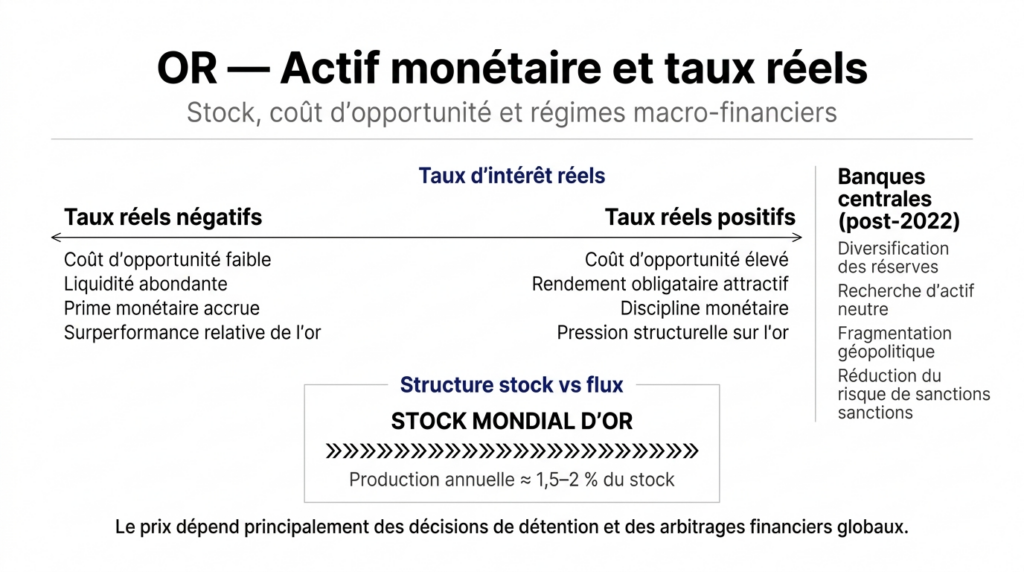

L’erreur la plus fréquente consiste à considérer l’or comme une simple protection contre l’inflation. Empiriquement, la corrélation la plus robuste n’est pas avec l’inflation nominale, mais avec les taux réels.

Lorsque les taux réels baissent — c’est-à-dire lorsque le rendement des obligations corrigé de l’inflation diminue — le coût d’opportunité de détenir un actif sans rendement comme l’or diminue. À l’inverse, des taux réels durablement positifs exercent une pression structurelle.

L’or n’est donc pas un baromètre des prix à la consommation, mais un indicateur de la crédibilité monétaire.

Stock contre flux : pourquoi l’offre minière est secondaire

La production annuelle d’or représente environ 1,5 à 2 % du stock mondial existant. Cette proportion est marginale comparée à d’autres matières premières.

Dans le cas du pétrole ou du cuivre, un déficit de 2–3 % peut provoquer un choc de prix immédiat. Pour l’or, l’effet est beaucoup plus diffus. Le marché est dominé par les décisions de détention des investisseurs, des fonds et des banques centrales.

La formation du prix de l’or illustre parfaitement les mécanismes décrits dans notre sous-pilier consacré à la

formation des prix des matières premières :

ce ne sont pas uniquement les quantités physiques qui déterminent le prix, mais les anticipations, la liquidité et les arbitrages financiers globaux.

Banques centrales : le retour d’un acteur structurel

Depuis 2022, les achats nets d’or par les banques centrales ont atteint des niveaux historiquement élevés. Ce phénomène traduit une diversification progressive des réserves, notamment dans plusieurs économies émergentes.

Ce mouvement ne doit pas être interprété comme une “fin du dollar”, mais comme une recherche d’actif neutre en période de tensions géopolitiques.

Cette dimension renvoie directement aux dynamiques analysées dans notre sous-pilier sur la

géoéconomie des ressources :

l’or devient un instrument d’autonomie stratégique plus qu’un simple actif financier.

L’or comme actif de régime

Historiquement, l’or surperforme dans trois configurations :

- érosion rapide des taux réels ;

- perte de confiance dans la dette souveraine ;

- crises systémiques majeures.

En revanche, dans des régimes de croissance stable et de taux réels durablement positifs, sa performance relative tend à s’atténuer.

L’or n’est donc ni un actif cyclique classique, ni un actif purement défensif. Il est un actif de transition entre régimes monétaires.

Or, dollar et fragmentation géopolitique

La relation inverse entre l’or et le dollar reste dominante, mais elle n’est pas mécanique. Lors des phases de stress global, les deux peuvent monter simultanément : le dollar comme liquidité refuge, l’or comme actif hors système bancaire.

Dans un monde marqué par la fragmentation géopolitique, la question n’est plus uniquement monétaire, mais stratégique : quels actifs restent neutres en cas de sanctions, de gel d’avoirs ou de tensions commerciales ?

L’or conserve ici une fonction unique.

Implications analytiques pour les investisseurs

L’or ne doit pas être traité comme une matière première industrielle classique. Son rôle dans un portefeuille relève davantage :

- d’une diversification de régime ;

- d’une couverture contre les erreurs de politique monétaire ;

- d’une protection face aux chocs systémiques extrêmes.

En revanche, il n’offre ni rendement intrinsèque ni protection automatique contre toutes les phases inflationnistes.

Conclusion : l’or, miroir silencieux du système monétaire

L’or n’est pas un actif spéculatif anecdotique, ni une relique du passé. Il est un indicateur avancé des tensions monétaires et géopolitiques.

Dans un monde où le coût du capital redevient structurant et où la dette publique atteint des niveaux historiquement élevés, l’or fonctionne comme un révélateur de crédibilité systémique.

Il ne prédit pas les crises, mais il signale les déséquilibres profonds avant qu’ils ne deviennent visibles dans les indicateurs macroéconomiques traditionnels.

3 idées à retenir

- L’or suit les taux réels plus que l’inflation.

- Son prix dépend davantage des décisions de détention que de la production minière.

- Il agit comme actif de régime dans un environnement monétaire incertain.

Mis à jour : 5 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.