Pourquoi la performance des indices dépend de moins en moins des entreprises

La hausse quasi ininterrompue des grands indices boursiers entretient une conviction tenace : si le CAC 40 ou le S&P 500 progressent, c’est que les entreprises qui les composent se portent bien. Cette équation, longtemps vérifiée dans les phases d’expansion synchronisée, ne tient plus dans le monde d’aujourd’hui.

Quand les marchés racontent une histoire que les entreprises ne vivent plus

De plus en plus souvent, la trajectoire des indices ne traduit plus la réalité opérationnelle des sociétés cotées. Le signal émis par ces baromètres de référence s’affaiblit, se brouille, et finit par se détacher de ce qui se passe réellement dans les comptes des entreprises. Ce décalage n’est ni une anomalie passagère ni une illusion statistique : il révèle une mutation profonde dans la mécanique même des marchés.

Pour saisir pourquoi la performance boursière dépend de moins en moins de la santé des entreprises, il faut abandonner la lecture superficielle des courbes et examiner les ressorts de cette déconnexion : neutralisation des signaux, engorgement informationnel, concentration extrême des performances. L’enjeu n’est pas de prédire un effondrement, mais de comprendre un changement de régime dans la façon dont les marchés digèrent et redistribuent l’information.

Cette approche s’inscrit dans la continuité des analyses développées sur la page pilier Marchés financiers, qui vise précisément à distinguer la performance apparente des indices de la réalité interne du marché.

Cette approche s’inscrit dans la continuité des analyses développées sur la page pilier Actions et ETF, qui vise précisément à distinguer la performance apparente des indices de la réalité économique et financière des entreprises qui les composent, ainsi que des mécanismes d’allocation et de concentration propres aux véhicules indiciels.

Cette analyse s’inscrit dans les travaux institutionnels consacrés à la concentration des marchés, à la dispersion des performances et aux dynamiques de fin de cycle, tels qu’analysés par la Banque des règlements internationaux, le FMI et la BCE dans leurs études sur la stabilité financière et la structure des marchés.

Le mirage de la synthèse indicielle

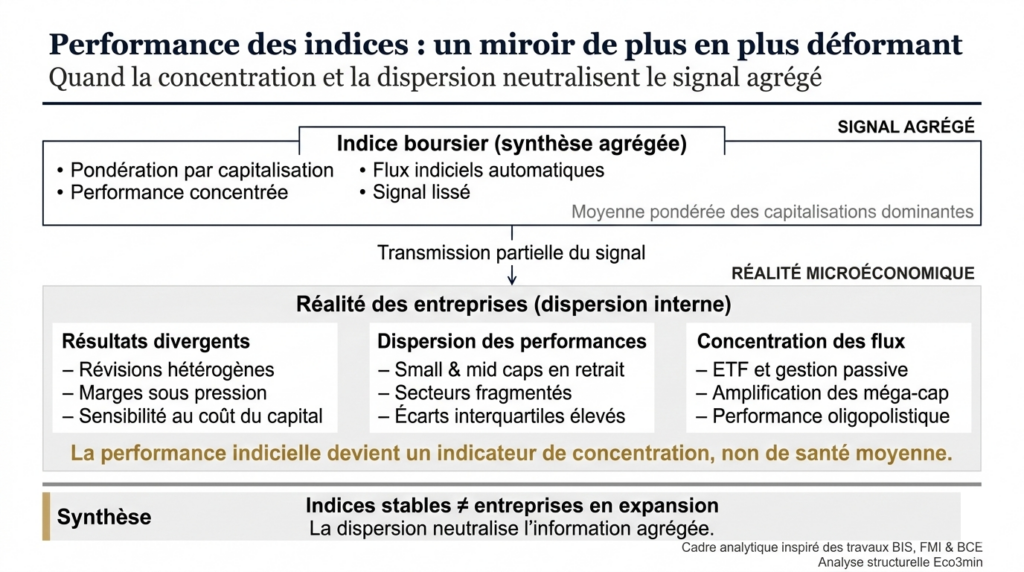

Les indices boursiers ont été inventés pour offrir une photographie instantanée de l’état du marché. Pondérés par les capitalisations, ajustés des distributions, recalculés en temps réel, ils compriment en un seul chiffre une mosaïque d’informations sur des centaines d’entreprises. Tant que ces dernières évoluent dans une direction commune, la synthèse conserve toute sa pertinence.

Mais quand les trajectoires divergent, l’indice perd progressivement sa capacité à refléter la réalité. La moyenne écrase les écarts, et la pondération aggrave cette déformation. Les mastodontes de la cote, par le seul effet de leur taille, dictent la direction générale sans que le reste du marché suive nécessairement le mouvement. La performance de l’indice devient alors un miroir déformant.

La gestion passive accentue ce phénomène. L’essor massif des ETF et des stratégies indicielles canalise des flots de capitaux vers les mêmes valeurs, non pas parce qu’elles affichent de meilleurs fondamentaux, mais simplement parce qu’elles pèsent lourd dans les indices. Le cordon ombilical entre performance boursière et performance économique se distend mécaniquement.

Cette déformation progressive du signal boursier s’inscrit dans la révolution de la gestion passive et indicielle, où la performance des indices reflète de plus en plus la mécanique des flux et des pondérations, plutôt que la création de valeur agrégée des entreprises.

Quand l’information se neutralise

Cette déconnexion ne signifie pas que l’information microéconomique a disparu des radars. Elle signifie que cette information s’annule au niveau global. Les signaux existent toujours, mais ils ne pointent plus dans la même direction. Bonnes et mauvaises nouvelles cohabitent sans produire de tendance nette.

Il faut distinguer ici le bruit de la saturation. Le bruit, c’est la volatilité erratique, souvent éphémère. La saturation informationnelle, elle, s’installe dans la durée. Elle survient quand le marché absorbe simultanément des données contradictoires sans parvenir à les hiérarchiser. L’indice continue de fluctuer, mais ses mouvements ne résument plus fidèlement la situation des entreprises.

Les angles morts des indices

Les indices mesurent toujours une performance, mais ils ne captent plus ni la dispersion des risques, ni la fragilité des modèles économiques les plus vulnérables, ni la divergence croissante des trajectoires bénéficiaires. Ils projettent une image lissée d’un marché dont les fondations se lézardent.

La signature des fins de cycle

Cette dissociation entre indices et entreprises se manifeste typiquement en fin de cycle économique. À ce stade, la croissance ralentit sans s’effondrer, les marges cessent de progresser uniformément, et le coût du capital redevient un facteur de sélection impitoyable. Le marché n’est plus porté par une dynamique macroéconomique homogène, mais tiraillé par des forces antagonistes.

Les taux réels occupent une place centrale dans cette bascule. Leur niveau conditionne directement la valorisation des flux futurs et opère comme un filtre entre les entreprises capables d’absorber ce coût et celles dont la rentabilité vacille.

La liquidité, toujours abondante en apparence, devient plus sélective. Elle se concentre sur les segments jugés les plus solides, alimentant mécaniquement la concentration de la performance indicielle.

De l’exposition globale à la performance oligopolistique

En début de cycle, s’exposer au marché suffit généralement à capter l’essentiel de la hausse. En fin de cycle, cette logique s’épuise. La performance devient l’apanage d’une poignée de locomotives, tandis qu’une fraction croissante de la cote stagne ou recule.

Résultats d’entreprises : la grande divergence

Les publications de résultats illustrent crûment cette fracture. Les trajectoires bénéficiaires ne sont plus synchrones. Certaines entreprises continuent de délivrer une croissance lisible et prévisible, pendant que d’autres s’enfoncent dans une érosion silencieuse. À l’échelle de l’indice, ces évolutions se compensent partiellement.

Cette dynamique est décortiquée dans l’article consacré aux surprises de résultats, qui démontre comment la dispersion des écarts aux attentes peut s’amplifier sans provoquer de réaction directionnelle claire des indices. Le marché intègre l’information, mais ne la convertit plus en signal univoque.

Les secteurs eux-mêmes deviennent hétérogènes de l’intérieur. Même les compartiments réputés défensifs abritent désormais des trajectoires radicalement opposées, rendant obsolète toute lecture sectorielle globale.

L’effet d’amplification de la pondération

La pondération par la capitalisation exacerbe ce phénomène. Une poignée de géants suffit à orienter la performance de l’indice, quelle que soit la santé du reste de la cote. La stabilité apparente de l’indice peut ainsi coexister avec une détérioration diffuse.

Décrypter le régime plutôt que deviner la direction

La dissociation entre indices et entreprises n’est ni un indicateur avancé de krach ni un outil de market timing. Elle constitue avant tout une grille de lecture du régime de marché. Elle signale que le risque ne se loge plus dans les moyennes agrégées, mais dans l’architecture interne du marché.

Dans un tel environnement, les stratégies adossées aux seuls indices deviennent moins éclairantes. Elles captent une performance concentrée, mais occultent l’éclatement croissant des risques et des opportunités.

Ce régime peut perdurer. Tant que les forces macroéconomiques se neutralisent sans se résoudre, tant que le coût du capital continue de discriminer sans déclencher de rupture systémique, la performance indicielle peut rester durablement déconnectée de la réalité moyenne des entreprises.

Lorsque la dispersion microéconomique neutralise l’information agrégée sur la création de valeur, la performance indicielle cesse de mesurer la santé des entreprises pour devenir un indicateur de concentration des flux.

Conclusion — Ce que les indices ne disent plus

La performance des indices dépend de moins en moins des entreprises, non pas parce que celles-ci auraient perdu leur importance, mais parce que leurs signaux se neutralisent dans un marché saturé d’informations contradictoires. Les indices continuent de fonctionner, mais la nature de leur message a changé.

Cette grille de lecture s’appuie sur l’observation des régimes de concentration et de dispersion documentés par la littérature institutionnelle sur la structure des marchés financiers.

Dans ce contexte, la lecture pertinente n’est plus directionnelle mais structurelle. Comprendre ce que les indices taisent désormais devient aussi crucial qu’analyser ce qu’ils continuent d’afficher. C’est dans cette capacité à décrypter la fragmentation interne du marché que se joue aujourd’hui l’intelligence des cycles financiers.

Mis à jour : 6 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.