Politique monétaire : un cadre d’incitations et de contraintes, pas un levier de pilotage direct

Rares sont les sujets économiques aussi systématiquement invoqués — et aussi profondément mal compris — que la politique monétaire. Chaque décision de banque centrale déclenche une avalanche d’analyses sur ses effets supposés immédiats sur la croissance, l’emploi ou les marchés. Cette omniprésence médiatique masque pourtant une réalité plus subtile.

Car la politique monétaire ne fonctionne pas comme un tableau de bord où l’on ajusterait des curseurs pour obtenir des résultats prévisibles. Elle opère selon une logique radicalement différente : celle d’un environnement de contraintes et d’incitations qui façonne les conditions dans lesquelles se prennent les décisions économiques, sans jamais les dicter.

Cette analyse n’a pas pour objet de décrire les canaux de transmission monétaire vers l’économie réelle. Son ambition est plus fondamentale : clarifier ce que la politique monétaire est véritablement, ce qu’elle peut influencer, ce qu’elle conditionne — et, surtout, ce qui échappe définitivement à son emprise.

Les cadres d’analyse mobilisés dans cet article s’appuient notamment sur les publications de la Banque des règlements internationaux, du FMI, de la BCE et de la Réserve fédérale.

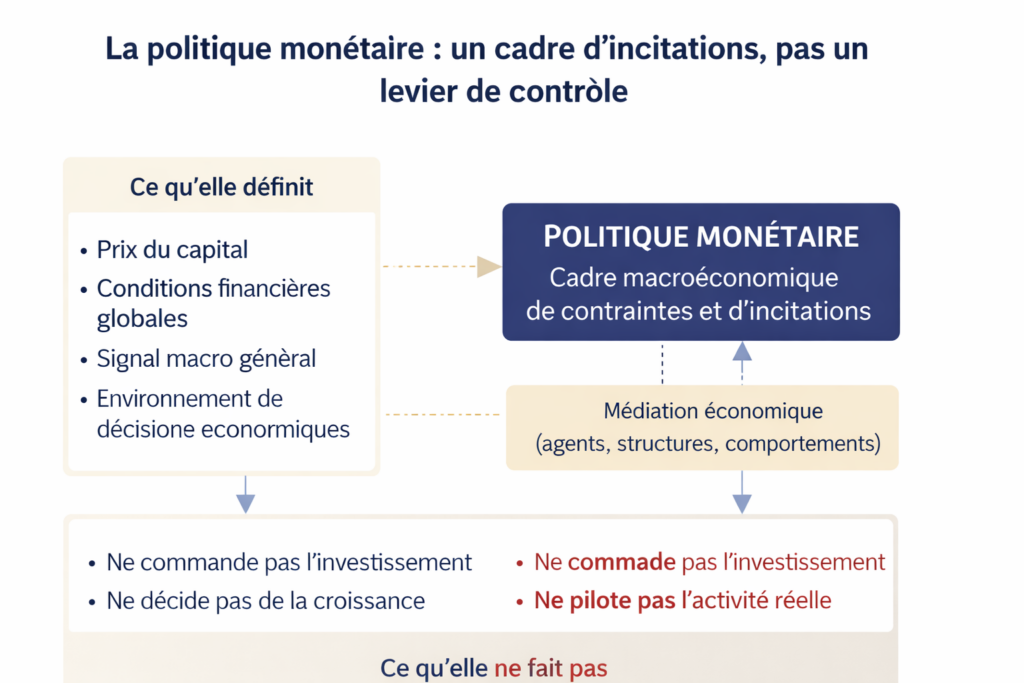

La politique monétaire : un environnement, pas un instrument de commande

L’image dominante de la politique monétaire — un ensemble de leviers actionnés par des techniciens pour réguler la machine économique — relève largement du mythe. En réalité, aucune banque centrale ne décide où s’investit le capital, quels projets méritent d’être financés, ni comment se répartit la création de valeur dans l’économie.

Ce que fait réellement la politique monétaire, c’est définir le coût de référence du capital, comme le soulignent régulièrement la BCE, la Fed et la BRI dans leurs cadres analytiques. Elle établit un cadre financier global — un ensemble de conditions générales — dans lequel entreprises, ménages et institutions financières prennent ensuite leurs propres décisions. La nuance est capitale : il s’agit d’un système d’incitations, non d’un mécanisme de pilotage.

Ce cadre modifie les arbitrages entre consommation et épargne, entre risque et prudence, entre présent et futur. Mais il ne se substitue jamais aux millions de décisions décentralisées qui constituent, in fine, l’activité économique. La politique monétaire crée un contexte ; elle ne génère pas l’activité elle-même.

Saisir cette distinction permet d’éviter un écueil fréquent : interpréter chaque action monétaire comme une force directement transformatrice, alors qu’elle n’est qu’un paramètre parmi d’autres dans une architecture macroéconomique complexe où s’entrechoquent des logiques multiples et parfois contradictoires.

L’impossible action directe sur l’économie réelle

Pourquoi attribue-t-on si souvent à la politique monétaire des pouvoirs qu’elle ne possède pas ? Sans doute parce que l’on confond deux registres distincts : orienter et exécuter. Une banque centrale oriente les conditions financières générales ; elle n’exécute aucune décision économique concrète.

Elle ne commande pas aux entreprises d’investir dans tel secteur plutôt que tel autre. Elle n’impose pas de choix technologiques. Elle ne sélectionne ni les projets viables ni les acteurs méritants. L’économie réelle demeure un espace de décisions autonomes, guidées par des anticipations propres, des contraintes spécifiques et des rationalités microéconomiques que nulle instance centrale ne saurait programmer.

Cette distance entre sphère monétaire et activité productive n’est pas un dysfonctionnement à corriger : c’est une caractéristique intrinsèque du système. La politique monétaire agit toujours par médiation — elle modifie un environnement de contraintes sans jamais se muer en action économique directe.

Ce décalage explique pourquoi les marchés réagissent moins aux décisions monétaires elles-mêmes qu’à la trajectoire anticipée de leurs effets, un mécanisme central des cycles d’anticipations de marché, où l’information monétaire est intégrée bien avant de produire des effets observables dans l’économie réelle.

La politique monétaire fixe le prix du capital et l’environnement financier, sans piloter l’investissement réel, dont la réponse dépend du régime économique et médiations structurelles.

Les mécanismes par lesquels ces contraintes se répercutent concrètement dans l’économie réelle relèvent d’une analyse distincte, développée dans notre article : Qu’est-ce que la politique monétaire et comment elle se reflète dans l’économie réelle.

Garder cette réalité à l’esprit est indispensable : toute analyse qui traite la politique monétaire comme un moteur autonome de l’activité économique s’expose à des conclusions excessives, voire franchement erronées, sur sa capacité d’action réelle.

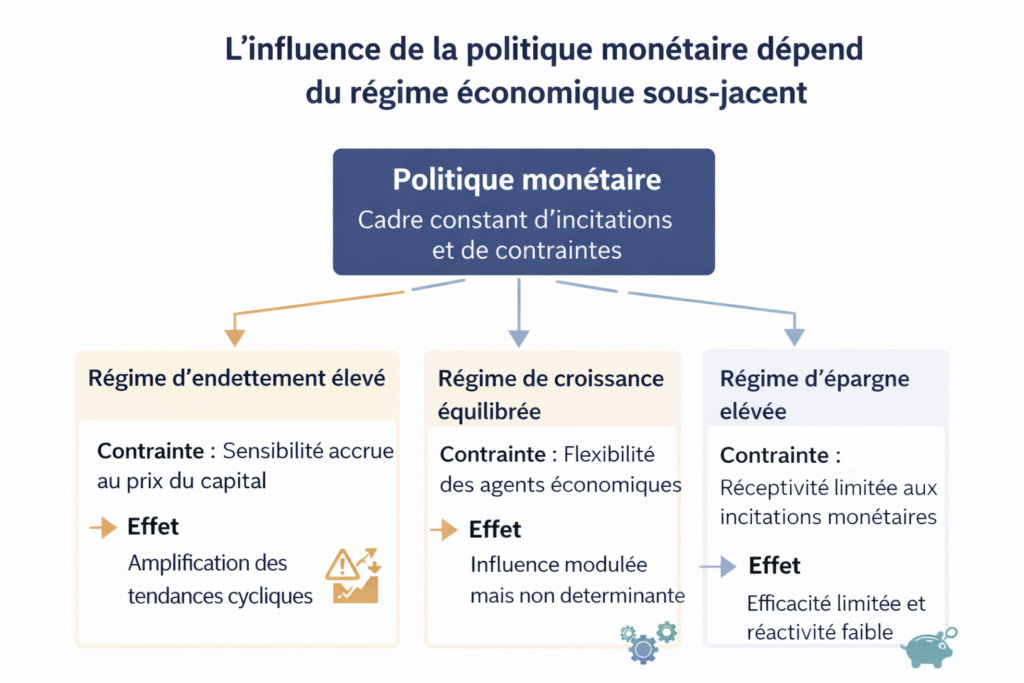

Une efficacité subordonnée au régime économique en place

Si la politique monétaire ne commande rien directement, son influence n’est pas pour autant constante. Elle varie considérablement selon le régime économique dans lequel elle s’inscrit, comme le documentent les travaux du FMI et de la BRI sur l’hétérogénéité de la transmission monétaire. Ce régime est lui-même en partie déterminé par des contraintes réelles — notamment énergétiques et matérielles — qui structurent l’inflation et les conditions macroéconomiques de fond. L’article Matières premières, inflation et politique monétaire analyse en détail ces mécanismes. Cette dépendance structurelle explique un paradoxe apparent : des mesures monétaires identiques peuvent produire des effets radicalement différents d’un contexte à l’autre.

Le niveau d’endettement des agents détermine leur sensibilité aux variations du coût du crédit. L’architecture du système bancaire conditionne la manière dont les impulsions monétaires se transmettent aux décisions de financement. Les comportements des acteurs économiques, façonnés par l’expérience récente et la perception du risque, modulent leur réceptivité aux signaux émis par la banque centrale.

Dans certaines configurations, la politique monétaire amplifie des dynamiques préexistantes. Dans d’autres, elle peut rester largement sans effet — sans que cela révèle une quelconque erreur de conception ou d’exécution. L’efficacité monétaire n’est jamais absolue ; elle est toujours contingente.

Cette subordination au régime économique interdit toute lecture universaliste de la politique monétaire. Elle exige une analyse attentive aux configurations sous-jacentes, plutôt qu’une transposition mécanique de principes généraux d’un contexte à l’autre.

Les mirages persistants de la toute-puissance monétaire

La place centrale qu’occupe la politique monétaire dans le débat public alimente plusieurs illusions tenaces. La première consiste à prêter aux banques centrales un pouvoir de contrôle quasi absolu sur l’économie. Cette vision surestime dramatiquement leur capacité d’intervention tout en ignorant la complexité des mécanismes économiques décentralisés.

Une deuxième illusion, tout aussi répandue, postule que des conditions monétaires favorables suffiraient à engendrer la croissance. Cette croyance confond conditions nécessaires et conditions suffisantes. La croissance durable repose sur des déterminants structurels — innovation, capital humain, institutions — qui échappent largement au champ d’action monétaire, comme le rappellent régulièrement le FMI et l’OCDE dans leurs analyses de la croissance potentielle.

Une troisième illusion, enfin, envisage la politique monétaire comme un instrument de stabilisation permanente. Cette lecture mécaniste ignore que les déséquilibres profonds, les chocs exogènes et les mutations de long terme ne sauraient être neutralisés par de simples ajustements des conditions financières.

Ces mirages ne sont pas anodins. Ils façonnent les anticipations, structurent les narratifs dominants et peuvent engendrer des erreurs d’analyse durables — aussi bien dans l’interprétation macroéconomique que dans la lecture des dynamiques de marché.

Les frontières infranchissables de l’action monétaire

Délimiter correctement le périmètre de la politique monétaire suppose d’identifier clairement ce qui lui échappe par nature. Certaines dimensions fondamentales de l’économie se situent structurellement hors de sa portée.

La productivité relève de facteurs technologiques, organisationnels et humains qu’aucune manipulation des conditions financières ne peut induire. La démographie impose des tendances de très long terme sur lesquelles la politique monétaire n’a aucune prise. La désindustrialisation procède de choix stratégiques, de spécialisations productives et de dynamiques géoéconomiques qui transcendent le cadre monétaire.

La qualité de l’allocation du capital, enfin, dépend de décisions microéconomiques, de cadres institutionnels et de structures de gouvernance qu’un ajustement des taux directeurs ne saurait corriger.

Reconnaître ces limites ne revient pas à minimiser l’importance de la politique monétaire. C’est au contraire la condition pour l’appréhender à sa juste mesure : un cadre macroéconomique contraignant, mais dont l’action reste fondamentalement indirecte.

Cette analyse s’inscrit dans une lecture macro-financière de long terme, fondée sur les cadres institutionnels de la politique monétaire et sur l’observation de ses effets différenciés selon les régimes économiques.

Concevoir la politique monétaire comme un système d’incitations imparfait, tributaire du régime économique dans lequel il opère, constitue le préalable indispensable à toute analyse lucide des dynamiques économiques et financières contemporaines.

Mis à jour : 30 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.