Politique monétaire restrictive : pourquoi ses effets apparaissent quand la hausse des taux est déjà digérée

La politique monétaire restrictive agit rarement là où on l’attend. Son impact le plus durable apparaît souvent après la stabilisation des taux, via des canaux de transmission différés et asymétriques.

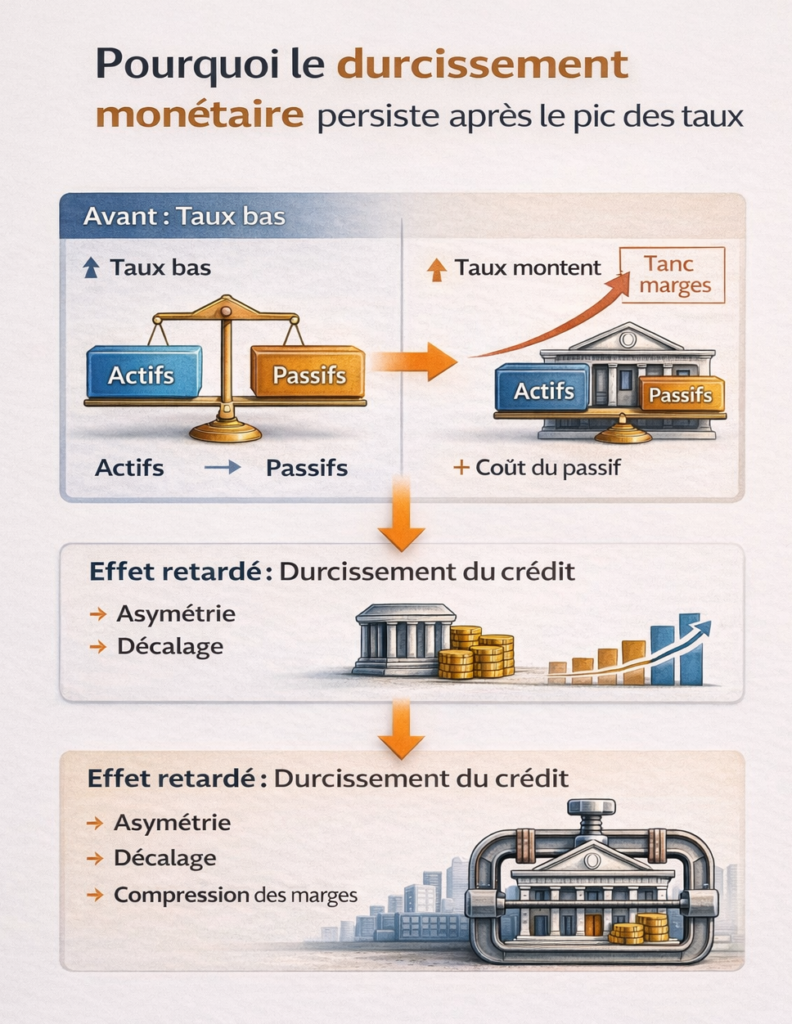

Lorsque les taux directeurs cessent de monter, le durcissement financier ne disparaît pas immédiatement. Il se prolonge souvent par les bilans bancaires, où l’ajustement entre actifs et passifs s’effectue de manière lente et asymétrique.

Le point de friction central n’est pas le niveau des taux lui-même, mais la manière dont les banques répercutent un coût de refinancement durablement plus élevé sur leurs bilans. Lorsque les taux directeurs cessent de monter, les conditions financières peuvent continuer de se durcir par inertie comptable, prudentielle et comportementale.

Ce décalage explique pourquoi l’économie réelle encaisse souvent le choc après la phase la plus visible du resserrement. Le mécanisme général est posé dans l’analyse de référence sur la transmission de la politique monétaire à l’économie réelle. Ici, l’enjeu est plus précis : comprendre pourquoi une politique monétaire restrictive continue de produire des effets alors même que les taux cessent de surprendre.

Le déclencheur discret : le coût du passif bancaire

En zone euro, la hausse cumulative des taux directeurs depuis 2022 a progressivement renchéri le coût des dépôts rémunérés et des financements de marché. Fin 2025, le taux moyen servi sur les dépôts à terme des ménages se situait autour de ≈2,7 %, contre moins de 0,5 % en 2021. Cette évolution pèse directement sur la marge nette d’intérêt, même en l’absence de nouvelle hausse des taux.

Le point clé est temporel : les crédits accordés à taux fixe ou révisables lentement continuent de rapporter selon des conditions anciennes, tandis que le passif s’ajuste plus vite. Le resserrement monétaire devient alors un phénomène de bilan, pas seulement de politique de taux.

Consensus implicite et lecture alternative

Cette inertie du durcissement après la stabilisation des taux s’inscrit dans les mécanismes et effets différés de la politique monétaire restrictive, qui montrent que le cœur de l’ajustement passe souvent par les bilans et les conditions de crédit plutôt que par de nouvelles décisions de taux.

Une partie du consensus anticipe que la stabilisation des taux directeurs suffit à stabiliser les conditions financières. Cette lecture suppose un ajustement rapide et symétrique entre actifs et passifs bancaires.

Confondre stabilisation des taux et relâchement des conditions financières. Une pause des taux directeurs n’implique pas un assouplissement immédiat du crédit.

L’analyse diverge sur un point précis : l’ajustement est asymétrique et retardé. Les banques tendent à préserver leurs ratios de solvabilité en durcissant progressivement les critères d’octroi, même sans nouvelle impulsion monétaire. Ce comportement prolonge l’effet restrictif bien au-delà du pic des taux.

Ce qui change sans faire de bruit

Depuis l’automne 2025, les enquêtes de crédit montrent une contraction cumulative de l’offre de prêts aux PME de l’ordre de ≈5 à 7 % sur un an, alors que les taux directeurs sont restés stables sur plusieurs réunions. Ce n’est pas un choc brutal, mais une érosion continue de l’accès au financement.

La politique monétaire restrictive devient ainsi auto-entretenue : moins de crédit, moins d’investissement, donc une demande plus faible, ce qui valide a posteriori la prudence bancaire.

Implications macroéconomiques observables

À l’échelle macro, ce décalage explique pourquoi la désinflation peut coexister avec une activité qui ralentit tardivement. En 2025, la croissance de la zone euro est restée proche de ≈0,5 %, malgré une inflation revenue autour de 2 %. Le frein principal ne venait plus des prix, mais du financement.

Pour les entreprises, l’impact est hétérogène : les grandes structures accédant aux marchés obligataires amortissent mieux le choc que les acteurs dépendants du crédit bancaire. Pour les ménages, le canal est indirect : emploi plus incertain, arbitrages de consommation différés.

Ce que le lecteur veut vraiment savoir

Derrière la question sur la politique monétaire restrictive, la préoccupation réelle n’est pas de savoir si les taux vont encore monter, mais si le durcissement est déjà derrière nous. Or le risque principal tient au fait que les effets les plus contraignants apparaissent souvent quand l’attention se relâche.

Indicateurs de suivi pertinents

- Écart taux crédit / taux directeur : mesure le degré de transmission effective.

- Volumes de nouveaux crédits sur 3 et 12 mois glissants.

- Coût moyen des dépôts bancaires, indicateur clé de pression sur les marges.

Scénarios alternatifs à garder en tête

Ce scénario suppose une poursuite du durcissement prudentiel implicite. Il pourrait être invalidé par un relâchement réglementaire, un choc de liquidité positif ou une reprise plus forte que prévu de la demande de crédit. À l’inverse, un choc exogène sur le coût du financement pourrait amplifier ces effets différés.

- Le durcissement monétaire peut se poursuivre après le pic des taux, même sans nouvelle hausse des taux directeurs.

- Le canal clé est celui des bilans bancaires, avec un ajustement rapide des passifs et lent des actifs de crédit.

- Le risque principal n’est pas un choc brutal, mais un resserrement discret, progressif et cumulatif des conditions de crédit.

Perspective de lecture

La politique monétaire restrictive ne se résume pas à un niveau de taux. Son influence la plus durable passe par des canaux lents, souvent invisibles, qui continuent d’agir après le pic médiatique du resserrement. Ce n’est pas le scénario central aujourd’hui, mais il mérite attention précisément parce qu’il est moins visible.

Pour replacer cette analyse dans une vision plus large, la page pilier sur la politique monétaire et les taux détaille les mécanismes généraux et leurs interactions macroéconomiques.

Mis à jour : 11 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.