Pourquoi les signaux financiers et l’économie réelle peuvent diverger durablement

Temps de lecture : 14 minutes

Les marchés actions flirtent avec leurs sommets historiques tandis que l’industrie européenne peine à redémarrer. Les spreads de crédit se compriment alors que les défaillances d’entreprises progressent. Ces apparentes contradictions alimentent régulièrement les commentaires sur une finance « déconnectée du réel ». Pourtant, cette grille de lecture repose sur un présupposé rarement questionné : celui selon lequel les prix de marché auraient vocation à photographier instantanément l’état de l’économie productive. Cette attente est fondamentalement inadaptée à la nature même des marchés financiers.

Plutôt que de traquer une hypothétique défaillance dans la formation des prix, il convient d’interroger le cadre conceptuel mobilisé pour interpréter ces signaux. La question pertinente n’est pas de savoir pourquoi marchés et économie réelle divergent, mais de comprendre pourquoi ils n’auraient pas à converger. Ce déplacement de perspective modifie radicalement l’analyse.

L’analyse eco3min distingue systématiquement les signaux de prix, les contraintes structurelles et les dynamiques réelles, afin d’éviter toute lecture instantanée ou causaliste de l’économie.

Cette lecture rejoint les travaux développés par la Banque des règlements internationaux (BRI), le FMI et les banques centrales, qui analysent la dissociation entre signaux financiers et économie réelle à travers la dynamique des bilans, des stocks et des mécanismes de transmission.

La nature profonde d’un signal de marché

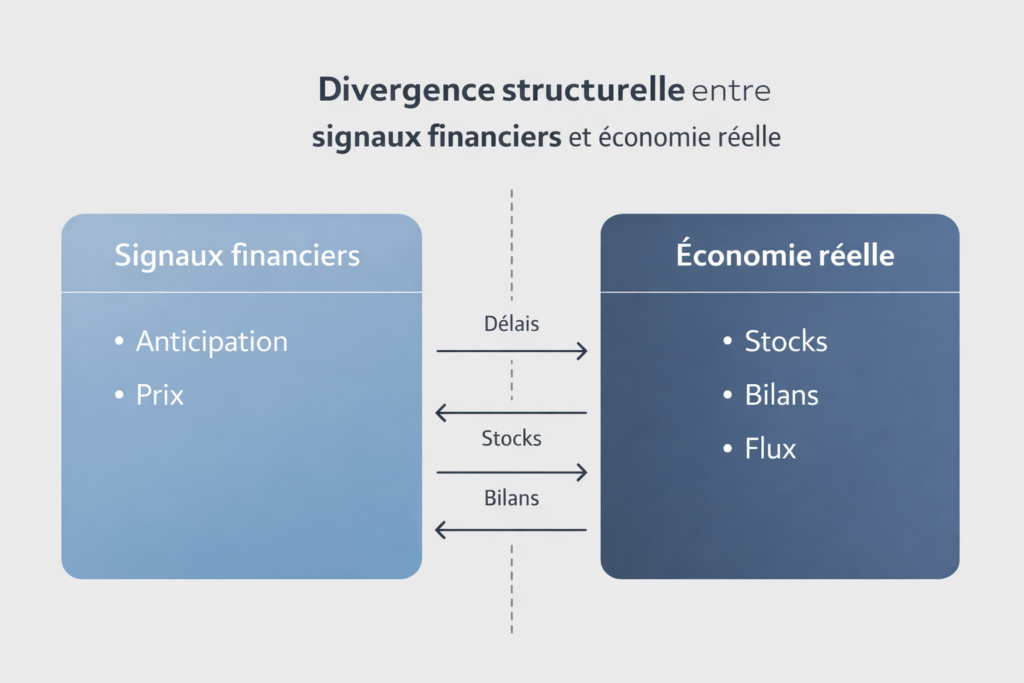

Un cours de Bourse, un taux obligataire ou un spread de crédit ne constituent jamais un instantané de la conjoncture économique. Ces grandeurs agrègent des anticipations, des contraintes de positionnement et des arbitrages de portefeuille qui obéissent à leur propre logique. Leur fonction première consiste à orienter l’allocation du capital dans un environnement d’incertitude radicale, non à certifier le niveau d’activité des usines ou la santé des carnets de commandes.

Les marchés évoluent dans un espace conceptuel où le temps se trouve comprimé par l’actualisation des flux futurs, où les bilans comptent davantage que les comptes de résultat, et où la liquidité constitue une variable aussi déterminante que les fondamentaux. Dans cet univers, rien n’interdit que les valorisations progressent alors même que la production industrielle stagne. Il n’y a là nulle aberration, mais simplement deux registres d’analyse distincts.

Confondre un signal de prix avec un diagnostic économique revient à attribuer aux marchés une mission qu’ils n’ont jamais eue. Cette méprise se trouve renforcée par l’omniprésence médiatique de certains indicateurs — CAC 40, VIX, spreads souverains — présentés comme des thermomètres universels alors qu’ils fonctionnent d’abord comme des instruments de coordination entre intervenants.

Un découplage structurel, non conjoncturel

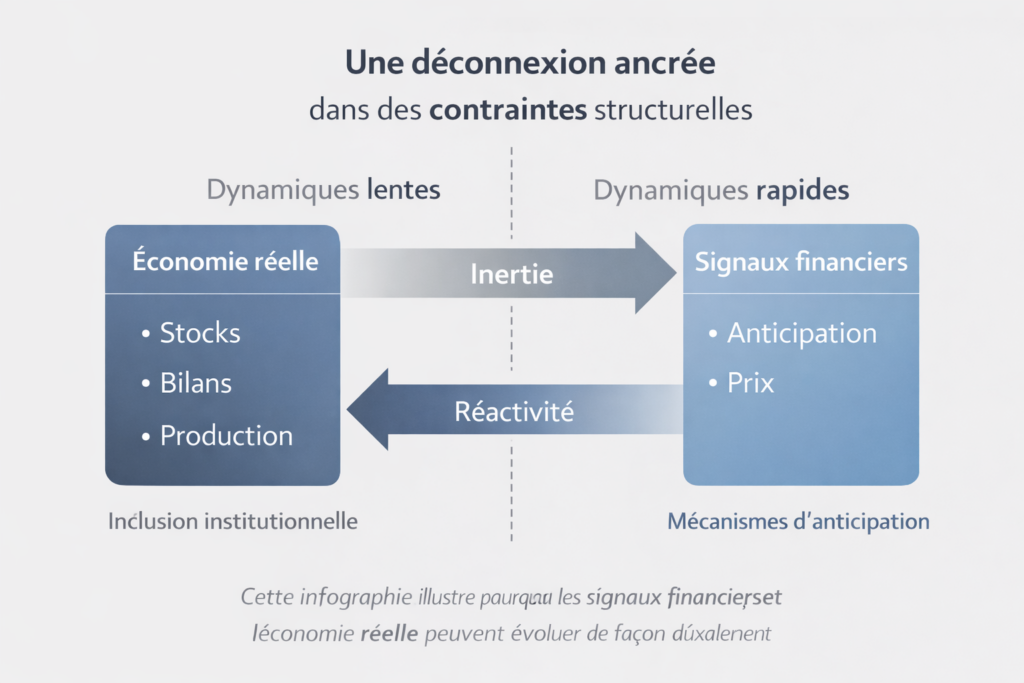

L’observation simultanée de marchés euphoriques et d’une économie atone ne relève pas de l’exception historique. Elle constitue au contraire une configuration récurrente, dès lors que la sphère financière dispose de ressorts propres et d’une autonomie relative par rapport aux flux physiques de production et de consommation.

Les intervenants de marché intègrent des horizons temporels multiples, arbitrent entre classes d’actifs hétérogènes et répondent à des contraintes réglementaires ou de passif qui leur sont spécifiques. L’économie productive, elle, reste prisonnière de capacités installées, d’engagements contractuels et de rigidités institutionnelles dont la transformation s’étale sur des années. Cette différence de tempo n’est pas un accident mais une propriété constitutive du système.

Dénoncer un « déni de réalité » des marchés trahit généralement une vision trop mécanique des liens entre finance et production. Les prix d’actifs ne valident ni n’invalident l’état présent de l’économie : ils balisent le champ des possibles pour les décisions d’investissement et de financement à venir.

Cette divergence s’explique aussi par la logique propre du cycle économique. Les marchés financiers opèrent en amont des inflexions réelles, tandis que l’économie productive réagit avec retard, sous l’effet d’inerties de stocks, de bilans et d’investissements passés. Lire leurs trajectoires comme devant converger en permanence revient à ignorer la nature fondamentalement asynchrone des phases du cycle.

L’économie des bilans face à l’économie des flux

Pour saisir cette dissociation, il faut déplacer le regard depuis les flux courants — PIB, production, consommation — vers les stocks accumulés. L’économie réelle demeure contrainte par des structures héritées : parc de machines, dette accumulée, compétences disponibles, réseaux d’infrastructures. Ces grandeurs de bilan évoluent avec une inertie considérable. Les marchés, eux, réagissent aux variations marginales des conditions perçues, parfois en quelques séances.

Selon les travaux de la BRI sur les cycles financiers, les ajustements macroéconomiques transitent d’abord par les bilans et les conditions financières avant de se traduire dans l’investissement et l’emploi, avec des délais pouvant s’étaler sur plusieurs trimestres, voire plusieurs années dans le cas des cycles de crédit longs.

Cette asymétrie temporelle explique pourquoi les cours peuvent s’ajuster brutalement à un changement de régime monétaire ou fiscal, tandis que l’appareil productif reste inscrit dans des trajectoires dont il ne peut s’extraire rapidement. Les bilans — qu’il s’agisse de ceux des entreprises, des ménages ou des États — agissent comme des stabilisateurs qui freinent toute recomposition rapide.

Attendre des marchés qu’ils reflètent fidèlement cette économie de stocks conduit à surestimer leur pouvoir descriptif et à sous-estimer la pesanteur des structures réelles.

Le piège des indicateurs apparemment robustes

Certaines statistiques macroéconomiques couramment citées contribuent à entretenir la confusion. Leur relative stabilité est souvent brandie comme preuve de solidité économique, alors qu’elle traduit fréquemment des ajustements inachevés, des effets de composition ou des rigidités qui masquent des tensions sous-jacentes.

Mobiliser ces chiffres pour démontrer une cohérence entre sphère financière et économie productive procède d’une lecture synchronique qui ignore les décalages inhérents au système. Cette approche devient particulièrement trompeuse lorsque les marchés ont déjà intégré un nouveau régime de contraintes que l’économie réelle n’a pas encore absorbé.

C’est précisément dans ces configurations que l’utilisation d’un cadre d’identification des indicateurs économiques trompeurs permet de distinguer stabilité apparente et solidité structurelle, sans recourir à une interprétation conjoncturelle.

Assimiler la stabilité des indicateurs macroéconomiques ou financiers à une validation de la solidité économique réelle, sans intégrer les contraintes de stocks et de bilans.

Des contraintes plutôt qu’un tableau de bord

La persistance de signaux en apparence contradictoires révèle avant tout une erreur de catégorie. Ni les cotations boursières, ni les décisions de politique monétaire ne fonctionnent comme des manettes de pilotage direct de l’activité. Elles définissent un environnement de contraintes, de coûts et d’incitations à l’intérieur duquel entreprises et ménages prennent leurs décisions.

Cette architecture implique que les ajustements observables dans l’économie réelle ne répondent pas à une causalité immédiate. Ils résultent de l’interaction complexe entre des structures préexistantes et des modifications de l’environnement financier. La dissociation entre les deux sphères devient alors non seulement intelligible mais prévisible.

Comprendre comment ces contraintes se traduisent concrètement dans l’économie réelle suppose d’analyser les mécanismes de transmission spécifiques, abordés dans notre analyse dédiée.

Les signaux financiers structurent des contraintes d’allocation du capital indépendantes de l’état immédiat de l’économie réelle, ce qui rend leur dissociation non seulement possible mais structurelle.

- Les marchés financiers ne mesurent pas l’activité réelle, mais organisent l’allocation du capital sous contrainte.

- La dissociation finance–économie réelle résulte d’inerties de bilans et de structures de stock.

- Les indicateurs rassurants peuvent masquer des fragilités structurelles persistantes.

Pour un cadre macroéconomique structurant et intemporel sur ces dynamiques, voir également la page pilier Macroéconomie & géopolitique.

Mis à jour : 2 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.