Quand une économie devient stratégiquement stable… mais économiquement inefficiente

Infographie — Le paradoxe de la stabilité stratégique : quand la solidité institutionnelle masque une érosion silencieuse de l’efficacité économique.

Cette analyse décrypte un phénomène macro-financier en expansion : des économies qui maintiennent leur ancrage géopolitique et leurs institutions tout en voyant leur dynamisme économique se déliter à bas bruit. Au-delà des crises spectaculaires, ce schéma interpelle analystes et investisseurs : comment un système peut-il demeurer robuste en apparence tout en perdant progressivement ses ressorts de performance ?

Les systèmes les plus vulnérables ne sont pas ceux qui chancellent, mais ceux dont le fonctionnement apparent dispense de tout examen critique.

Cette lecture rejoint les travaux de l’OCDE, du FMI et de la BRI sur l’allocation du capital et la productivité, qui documentent comment des économies peuvent maintenir leur stabilité institutionnelle tout en accumulant des inefficiences — phénomène parfois qualifié de « zombification » ou associé aux analyses sur la stagnation séculaire.

Cette analyse s’appuie sur les travaux de l’OCDE et du FMI relatifs à l’allocation du capital, à la productivité et aux mécanismes de « zombification » économique, afin d’identifier les configurations où la stabilité institutionnelle coexiste avec une dégradation progressive de l’efficience.

Introduction — Le constat empirique

Nombre d’économies développées et émergentes traversent depuis plusieurs années une phase de continuité paradoxale. L’architecture institutionnelle demeure intacte, les rapports de force politiques ne basculent pas, les alliances stratégiques internationales perdurent et aucune secousse systémique ne vient ébranler l’édifice.

Sous cette façade de solidité, les indicateurs de vitalité économique fléchissent pourtant. Les gains de productivité s’amenuisent, l’innovation peine à irriguer l’ensemble du tissu productif, et le capital se déploie selon des logiques de plus en plus conservatrices. Les marchés eux-mêmes évoluent dans un entre-deux, sans euphorie ni moteur de croissance clairement identifiable.

Cette inertie prolongée ne relève pas uniquement de choix économiques internes. Elle s’ancre dans une configuration plus large où la stabilité des alliances, des cadres institutionnels et des rapports de puissance réduit la pression à l’ajustement. Cette logique s’inscrit pleinement dans la géopolitique structurelle : un environnement où l’ancrage stratégique sécurise le cadre, mais tend à figer les arbitrages économiques, au prix d’une érosion progressive de l’efficience.

Ce décalage soulève une interrogation majeure : par quel mécanisme une économie peut-elle conjuguer solidité stratégique et dégradation progressive de son efficience ? Et pourquoi cette érosion demeure-t-elle si peu visible dans les analyses de marché conventionnelles ?

Environnement macro-financier et lecture dominante

Le cadre dans lequel s’inscrit cette dynamique ne présente pas de caractère extrême. Il associe croissance atone, taux d’intérêt stabilisés à des niveaux contraignants et volatilité maîtrisée. Les banques centrales ont tourné la page de l’expansion monétaire sans basculer dans un resserrement agressif, tandis que les politiques budgétaires privilégient la gestion des équilibres immédiats au détriment des investissements de transformation.

Dans ce contexte, le discours dominant s’articule autour de la notion de résilience. L’évitement de la récession, la décrue ordonnée de l’inflation et l’absorption des tensions géopolitiques sont brandis comme autant de preuves de robustesse structurelle. Les marchés traduisent cette lecture par une stabilité des primes de risque et une relative indifférence aux signaux de fragilité à long terme.

Cette interprétation s’appuie sur des agrégats macroéconomiques qui, isolément, n’annoncent aucune rupture imminente. Elle repose largement sur des indicateurs synthétiques rassurants, dont l’apparente stabilité peut occulter des vulnérabilités structurelles plus profondes, comme le détaille l’analyse des indicateurs économiques trompeurs. Ainsi que le montre l’étude consacrée aux indicateurs macroéconomiques rassurants, ces données tendent à masquer des déséquilibres diffus, perceptibles uniquement à l’examen des dynamiques microéconomiques et sectorielles.

Anatomie du phénomène observé

Le cas analysé correspond à une séquence prolongée durant laquelle les autorités économiques parviennent à préserver un cadre institutionnel stable, tout en accumulant les arbitrages défensifs. Les orientations de politique économique visent prioritairement à circonscrire l’incertitude, à prévenir les chocs et à pérenniser les équilibres en place.

Côté entreprises, cette configuration se traduit par une priorité donnée à la protection des marges, à l’atténuation des risques et à l’optimisation financière. L’investissement productif de long terme recule en proportion, tandis que les projets à forte composante innovante peinent à mobiliser des financements à des conditions acceptables.

Les études de l’OCDE sur la productivité montrent que dans certaines économies avancées, la part des entreprises à faible productivité maintenues artificiellement en activité — parfois qualifiées de « zombie firms » — a significativement augmenté depuis les années 2010, captant des ressources au détriment des entreprises plus dynamiques et freinant les gains de productivité agrégés.

Sur les marchés financiers, cette trajectoire engendre une dispersion accrue des performances, des rotations sectorielles peu lisibles et une survalorisation des actifs réputés défensifs. Les réactions aux publications de résultats deviennent erratiques, certaines entreprises affichant des performances financières solides sans susciter d’adhésion durable.

Ce qui interpelle n’est pas l’absence d’accélération, mais la capacité du système à opérer dans cet état intermédiaire sans enclencher de mécanisme correctif identifiable.

Décryptage du narratif et mécanismes sous-jacents

Le discours dominant établit une équivalence implicite entre stabilité institutionnelle et efficacité économique. Cette assimilation conduit à interpréter l’absence de crise comme la démonstration d’une allocation optimale des ressources. Or, ce raisonnement confond la pérennité du cadre et la pertinence des décisions prises à l’intérieur de ce cadre.

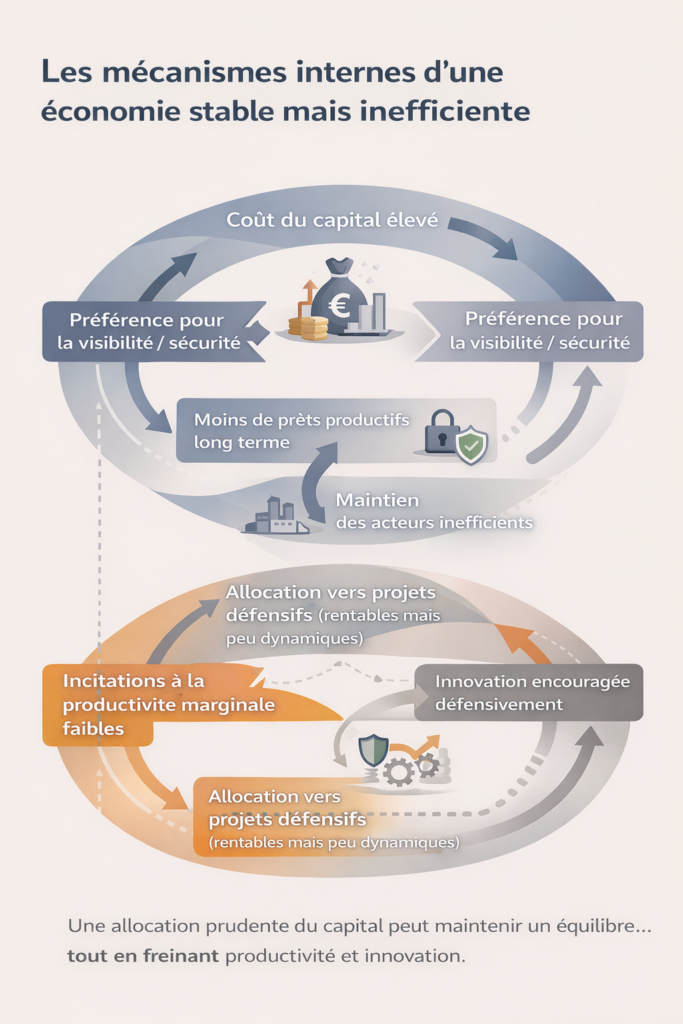

Sur le plan macroéconomique, le premier levier à l’œuvre est celui du coût du capital. Dans un régime de taux durablement plus élevés en termes réels, tel qu’analysé dans l’article sur les taux directeurs réels, les projets à horizon long voient mécaniquement leur attractivité se réduire. L’investissement se replie sur des usages conservateurs, au détriment de l’innovation et de la productivité future.

S’y ajoute un mécanisme micro-financier : la préférence croissante pour la prévisibilité. Les acteurs économiques privilégient les stratégies aux flux anticipables, même lorsque leur contribution au potentiel de croissance demeure limitée. Cette logique réduit l’exposition aux pertes immédiates, mais accroît le risque d’enlisement prolongé.

Les anticipations jouent enfin un rôle déterminant. Dans un environnement où les chocs sont activement conjurés, les agents intègrent la conviction que le système sera préservé coûte que coûte. Cette croyance atténue la pression à l’adaptation et favorise une inertie décisionnelle, consolidant l’inefficience sans menacer la stabilité de façade.

Cette configuration tend à s’auto-alimenter. Les marchés n’exercent pas de force de rappel tant que la stabilité institutionnelle demeure acquise et que les scénarios de rupture restent exclus du champ des possibles. Les autorités, de leur côté, n’ont guère d’incitation à infléchir une trajectoire qui minimise les risques apparents, même si elle érode progressivement l’efficience du système.

Le coût politique et financier du changement apparaît alors supérieur à celui de l’immobilisme. L’absence de sanction immédiate conforte des arbitrages défensifs rationnels à court terme, mais sous-optimaux à long terme, enfermant le système dans un équilibre de basse performance sans déclencheur évident d’ajustement.

- Confondre absence de crise et efficacité économique.

- Lire la stabilité des primes de risque comme un signal d’optimalité.

- Assimiler prévisibilité des flux et qualité de l’allocation du capital.

- Postuler que les marchés sanctionnent automatiquement l’inefficience.

Les enseignements sur le fonctionnement des marchés

Ce cas met en lumière une propriété fondamentale des marchés financiers et des économies contemporaines : la stabilité ne garantit pas l’optimalité. Les marchés peuvent fonctionner durablement dans un régime où les prix reflètent l’absence de catastrophe plutôt que la qualité des perspectives de croissance.

Cette configuration s’observe aussi bien dans certaines économies avancées que dans des secteurs fortement encadrés ou bénéficiant d’un soutien implicite.

Dans ce type de régime, les signaux de marché perdent en pouvoir informatif. Les primes de risque ne s’élargissent pas, les valorisations ne corrigent pas franchement, mais les mécanismes de sélection du capital s’affaiblissent. Cette dynamique s’inscrit pleinement dans la grille de lecture développée dans la page pilier consacrée à la macroéconomie et à la géopolitique, où équilibres politiques et économiques peuvent diverger sur des horizons longs.

Le signal émis n’est pas conjoncturel, mais structurel : les marchés ne sanctionnent pas systématiquement l’inefficience tant qu’elle ne compromet pas directement la stabilité du système.

Portée, limites et enseignements majeurs

- dans des secteurs fortement régulés,

- dans des entreprises protégées de la concurrence,

- dans des classes d’actifs bénéficiant d’un soutien implicite,

- dans des architectures financières conçues pour prévenir les chocs plutôt que pour favoriser l’adaptation.

Cette trajectoire n’est pas un cas isolé. Elle s’observe dans des économies aux profils institutionnels variés, dès lors que la priorité accordée à la stabilité l’emporte durablement sur l’impératif d’adaptation. Les mêmes mécanismes peuvent se manifester dans certains secteurs, entreprises ou classes d’actifs soumis à une régulation protectrice ou à des attentes implicites de soutien.

Ce cas ne permet toutefois pas de conclure à une issue inéluctable. Il ne fournit ni calendrier de rupture ni prédiction de crise. Il éclaire une dynamique, non un point de basculement précis.

La stabilité institutionnelle prolonge des allocations défensives du capital, affaiblit productivité et innovation, et diffère l’ajustement tant que l’ancrage géopolitique n’est pas remis en cause.

Les enseignements structurants se résument ainsi :

- La stabilité institutionnelle ne garantit pas une allocation optimale du capital.

- Les marchés peuvent évoluer durablement dans un régime sous-optimal.

- L’inefficience économique peut demeurer invisible tant qu’elle ne menace pas la stabilité.

- La stabilité institutionnelle peut cohabiter avec une inefficience économique croissante.

- L’absence de crise visible ne signifie pas une allocation optimale du capital.

- Les marchés peuvent intégrer durablement un régime sous-optimal sans émettre de signal d’alerte.

- L’analyse des cycles exige de distinguer stabilité du cadre et pertinence des décisions économiques.

Les configurations les plus délicates à décrypter ne sont pas celles marquées par l’instabilité, mais celles où le système poursuit son fonctionnement apparent tout en sapant progressivement ses ressorts internes. Dans ces régimes, le risque n’est pas événementiel : il est dynamique, cumulatif et demeure largement invisible tant qu’aucun choc ne vient en révéler l’ampleur.

Cette étude de cas propose ainsi une grille d’analyse transposable à d’autres contextes macro-financiers, en rappelant que les régimes les plus complexes à appréhender sont souvent ceux qui paraissent fonctionner sans accroc.

Mis à jour : 2 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.