Indicateurs rassurants, marchés fragiles : quand l’absence de crise masque l’inefficience

Étude de cas : pourquoi des indicateurs macroéconomiques rassurants peuvent coexister avec une fragilité durable des marchés, quand les taux réels maintiennent un coût du capital contraignant.

Les marchés cotent l’absence de catastrophe, pas la qualité de l’allocation du capital. Tant qu’aucune rupture n’est visible, une économie ou une classe d’actifs peut accumuler de l’inefficience sans déclencher la moindre correction — et c’est cette absence de signal qui rend le phénomène si difficile à lire.

TL;DR

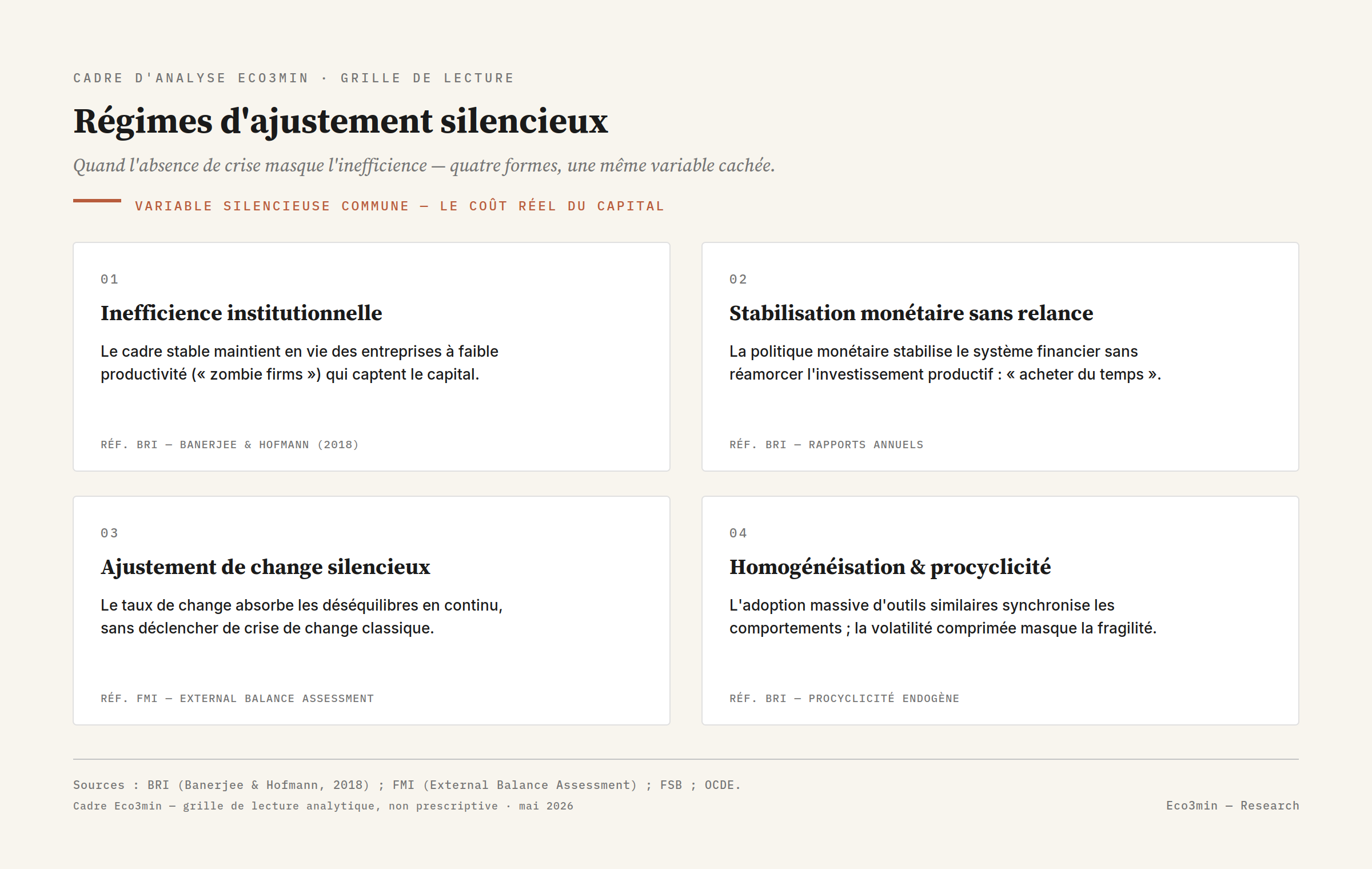

Eco3min regroupe sous le terme de « régime d'ajustement silencieux » les configurations où un déséquilibre s'accumule, intégré dans les prix, sans crise identifiable, reliées par une même variable : le coût réel du capital.

- Quatre formes sont distinguées : inefficience institutionnelle prolongée (les « zombie firms » de la BRI, Banerjee et Hofmann 2018), stabilisation monétaire sans relance, ajustement de change silencieux, homogénéisation et procyclicité.

- Ce qui compte est le niveau réel des taux, pas leur trajectoire nominale : une désinflation ou un retour de croissance ne détend pas les conditions de financement tant que le coût réel reste contraignant.

- Le risque est cumulatif plutôt qu'événementiel : des indicateurs restent calmes, NFCI qui ne se tend pas, spreads High Yield qui ne s'écartent pas, pendant que la fragilité s'accumule jusqu'au retournement.

Cette page rassemble une famille de configurations macro-financières qui partagent une même propriété : le système conserve son apparence de robustesse pendant que ses ressorts de performance s’érodent en silence. Le risque n’y est jamais événementiel — il est cumulatif, diffus, et reste invisible dans les agrégats conventionnels jusqu’à ce qu’un choc en révèle l’ampleur.

La question centrale n’est donc pas d’expliquer une crise — elle n’arrive pas — mais de comprendre par quel mécanisme les marchés peuvent fonctionner durablement dans un régime sous-optimal sans exercer de force de rappel. La réponse tient à une confusion répandue : assimiler la pérennité du cadre (institutionnel, monétaire, réglementaire) à la pertinence des décisions prises à l’intérieur de ce cadre.

Les travaux de l’OCDE sur la productivité, les rapports annuels de la Banque des règlements internationaux sur l’allocation du capital et les Global Financial Stability Reports du FMI documentent depuis le milieu des années 2010 cette coexistence entre stabilité de façade et dégradation cumulative de l’efficience — en lien avec les débats sur la « zombification » des économies avancées et la stagnation séculaire. Cadre d’ensemble : notre dossier sur le chemin qui relie les décisions de taux aux marges des entreprises.

Eco3min regroupe sous le terme de régime d’ajustement silencieux toute configuration où un déséquilibre se résorbe ou s’accumule de manière graduelle, intégrée dans les prix, sans épisode de crise identifiable. Cette grille ne renomme pas les mécanismes existants : elle les classe et renvoie chacun à sa littérature de référence (BRI, FMI, FSB). Quatre formes principales sont distinguées plus bas.

La stabilité n’est pas l’optimalité

Plusieurs économies développées traversent depuis le milieu de la décennie précédente une phase de continuité paradoxale : l’architecture institutionnelle tient, les alliances perdurent, aucune secousse systémique n’ébranle l’édifice — et sous cette façade, les indicateurs de vitalité productive fléchissent. Les gains de productivité s’amenuisent, l’innovation peine à irriguer le tissu productif, le capital se déploie selon des logiques de plus en plus conservatrices.

Le discours dominant lit cette continuité comme une preuve de résilience. L’évitement de la récession, la décrue ordonnée de l’inflation et l’absorption des tensions géopolitiques sont brandis comme autant de démonstrations de robustesse structurelle. Le raisonnement confond deux choses distinctes : qu’un cadre se maintienne ne dit rien de la qualité des arbitrages opérés en son sein. Une économie peut conjuguer solidité stratégique et allocation médiocre du capital — la première n’achète pas la seconde. Cette divergence entre équilibres politiques et économiques sur horizons longs s’inscrit dans la grille de la page pilier Macroéconomie et géopolitique.

Ce biais de lecture — interpréter des signaux agrégés rassurants comme un gage de santé structurelle — est analysé en détail dans l’étude des indicateurs économiques trompeurs. La stabilité des primes de risque, en particulier, est régulièrement confondue avec un signal d’optimalité, alors qu’elle ne reflète souvent que l’absence de rupture anticipée.

La variable silencieuse : le coût du capital

Le fil qui relie ces régimes est le coût réel du capital. Lorsque les taux d’intérêt réels — taux nominaux corrigés de l’inflation — demeurent durablement contraignants, même à des niveaux modérés, les projets à horizon long voient mécaniquement leur attractivité se réduire. L’investissement se replie sur des usages conservateurs, au détriment de l’innovation et de la productivité future. Le mécanisme est développé dans l’analyse des taux directeurs réels comme indicateur de politique monétaire ; la série longue est documentée dans le jeu de données taux d’intérêt réels US (1962–2026).

Ce qui compte n’est pas le niveau facial des taux, mais leur incidence réelle sur les conditions de financement. Une amélioration conjoncturelle — désinflation, croissance positive — ne se traduit pas automatiquement par une détente financière : tant que le coût réel du capital reste élevé, les actifs à flux lointains restent sous pression. Cette divergence se lit en comparant les agrégats macro à la liquidité effective du système, suivie par l’indice de liquidité nette et décryptée dans l’étude L’illusion de la liquidité.

Quatre régimes d’ajustement silencieux

La même logique se décline sur quatre terrains distincts. Dans chacun, un mécanisme de sélection ou de sanction s’affaiblit sans disparaître : la correction n’est pas supprimée, elle est étalée dans le temps.

1. Inefficience institutionnelle prolongée

La stabilité du cadre maintient en activité des entreprises à faible productivité — les « zombie firms » selon la terminologie de la BRI (Banerjee et Hofmann, 2018) — qui captent des ressources au détriment d’acteurs plus dynamiques et freinent les gains de productivité agrégés. L’ancrage institutionnel réduit la pression à l’ajustement et fige les arbitrages, au prix d’une érosion progressive de l’efficience.

2. Stabilisation monétaire sans relance

Une politique monétaire peut réussir à stabiliser le système financier tout en échouant à réamorcer un cycle d’investissement productif : les autorités « achètent du temps » sans résoudre les déséquilibres sous-jacents (endettement, croissance potentielle déclinante). La référence implicite cesse d’être la croissance potentielle pour devenir l’absence de catastrophe — perspective développée par le pilier politique monétaire et taux. Les arbitrages défensifs récurrents des banques centrales sont audités dans l’étude 70 ans de décisions de taux de la Fed.

3. Ajustement de change silencieux

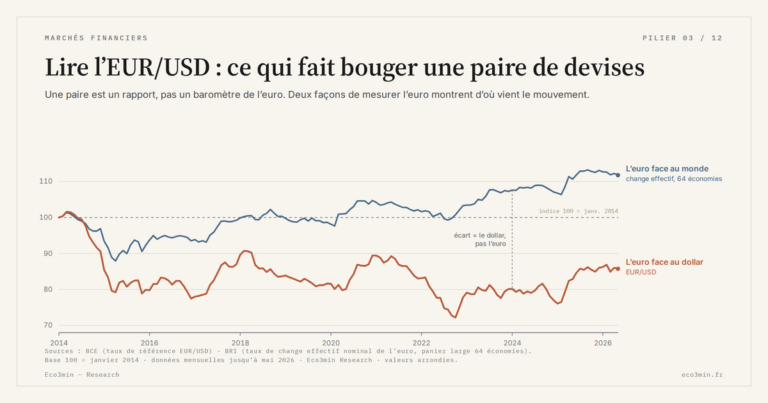

Une devise peut s’affaiblir durablement sans déclencher les mécanismes classiques d’une crise de change — le taux de change endossant le rôle de variable d’ajustement, absorbant des déséquilibres que les politiques internes n’ont pas traités (cadre des orderly adjustments, FMI, External Balance Assessment). Le cas est étudié en détail dans Banque centrale et perte de contrôle de la devise sans crise visible, à partir des séries USD/JPY (1971–2026) et rendement souverain japonais à 10 ans.

4. Homogénéisation et procyclicité

L’adoption massive d’outils de gestion similaires synchronise les comportements : la compression prolongée de la volatilité masque une accumulation de vulnérabilités, qui se libèrent de manière synchronisée lorsque les conditions se retournent — la « procyclicité endogène » de la BRI. Ce mécanisme est traité dans Innovation financière et rigidification des comportements de marché ; la dynamique de la volatilité se suit via l’indice VIX (1990–2026).

Une cinquième variante, à la frontière de cette grille, concerne la stabilisation par la régulation : un encadrement réglementaire diffus réduit l’incertitude systémique et filtre les acteurs les plus fragiles sans choc visible (réduction des cliff effects, FSB). Elle est documentée pour les crypto-actifs dans Régulation et stabilisation implicite des crypto-actifs.

- Confondre absence de crise et efficacité économique.

- Lire la stabilité des primes de risque comme un signal d’optimalité.

- Confondre amélioration conjoncturelle et détente réelle des conditions de financement.

- Postuler que les marchés sanctionnent automatiquement l’inefficience.

Ce que cette famille de cas révèle du fonctionnement des marchés

Le signal commun est structurel, non conjoncturel : les marchés peuvent fonctionner durablement dans un régime où les prix reflètent l’absence de rupture plutôt que la qualité des perspectives. Les primes de risque ne s’élargissent pas, les valorisations ne corrigent pas franchement, mais les mécanismes de sélection du capital perdent en pouvoir informatif.

Concrètement, cela se lit dans des indicateurs qui restent calmes alors que la fragilité s’accumule : l’indice des conditions financières (NFCI) qui ne se tend pas, les spreads de crédit High Yield qui ne s’écartent pas — jusqu’au moment où le retournement survient. Cette lecture s’inscrit dans le cadre développé par la page pilier marchés financiers, où liquidité et diversification apparaissent comme des propriétés endogènes, jamais garanties par construction.

Dans un régime d’ajustement silencieux, les marchés ne réagissent pas aux mauvaises décisions mais à la préservation de l’ordre établi. Le risque n’est pas une rupture brutale : c’est une érosion progressive de la capacité d’adaptation, invisible dans les indicateurs conventionnels.

Portée, limites et condition d’invalidation

Cette grille s’observe dans des économies aux profils variés, mais aussi dans des secteurs régulés, des entreprises protégées de la concurrence ou des classes d’actifs bénéficiant d’un soutien implicite. Elle ne fournit toutefois ni calendrier de rupture, ni seuil critique, ni prédiction de crise : elle éclaire une dynamique, non un point de basculement.

La lecture perd sa pertinence dans deux cas. D’abord, lorsqu’un choc structurel — changement de régime monétaire brutal, crise systémique — rend le cadre obsolète et réintroduit une force de rappel. Le versant empirique est documenté dans cette question du coût du capital (WACC). Ensuite, lorsque le coût réel du capital reflue durablement : la contrainte qui alimente l’inertie se desserre alors, et les mécanismes de sélection retrouvent du pouvoir informatif.

Les marchés cotent l’absence de catastrophe, pas la qualité de l’allocation. Tant que la stabilité du cadre est acquise et que le coût réel du capital reste contraignant, l’inefficience peut s’accumuler sans correction visible.

- La pérennité d’un cadre institutionnel, monétaire ou réglementaire ne garantit pas la pertinence des décisions prises en son sein.

- Les marchés peuvent évoluer durablement dans un régime sous-optimal sans émettre de signal d’alerte.

- Le coût réel du capital relie ces régimes ; le niveau réel des taux prime sur leur trajectoire nominale.

- La correction n’est pas supprimée mais différée — la sanction de marché est étalée dans le temps.

Données et études liées

Études de cas appliquant cette grille : ajustement de change silencieux, homogénéisation des comportements et stabilisation par la régulation. Cas connexe sur la discipline décisionnelle : performance sans surperformance. Données macro-financières propres (CSV/XLSX, code Python/R) : hub Données & analyses et pilier crypto-actifs.

Les configurations les plus délicates à décrypter ne sont pas celles marquées par l’instabilité. Ce sont celles où le système poursuit son fonctionnement apparent tout en sapant progressivement ses ressorts internes. Le silence du marché n’est pas le silence de l’économie.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…

NFCI : signification, calcul et lecture analytique de l’indice

Avant de débattre des seuils empiriques ou du régime actuel, le NFCI doit être défini précisément et sa…