Pourquoi une stratégie d’investissement doit venir avant la performance

Comprendre pourquoi une stratégie d’investissement structure les décisions dans le temps, au-delà des résultats observés et des conditions de marché.

Les résultats visibles attirent l’attention, mais ils ne disent rien de la logique qui les a produits. Ce qui structure une trajectoire d’investissement, c’est d’abord un cadre qui organise les décisions avant que leurs effets ne soient observables. Une stratégie d’investissement fixe cette logique et permet d’enchaîner des choix cohérents malgré l’incertitude et la variabilité des marchés. Lorsque ce cadre est absent, les décisions deviennent difficiles à relier entre elles. La confusion la plus courante consiste à juger une démarche sur des performances ponctuelles plutôt que sur la solidité de son architecture décisionnelle. C’est cette différence entre résultat observé et cohérence du processus qui éclaire le rôle central de la stratégie.

- La performance est un résultat ex post, la stratégie est un cadre ex ante.

- Une stratégie relie des décisions séparées dans le temps par des règles explicites.

- Sans cadre préalable, les résultats observés deviennent des signaux trompeurs.

Ce que les prix intègrent imparfaitement tient souvent à la temporalité. Début 2026, des marchés encore marqués par des taux directeurs élevés et des performances très dispersées entre actifs renforcent l’illusion que le « bon choix » se lit immédiatement dans les résultats. Ce décalage entre lecture instantanée et cohérence de long terme rend la question stratégique plus pressante qu’elle n’y paraît.

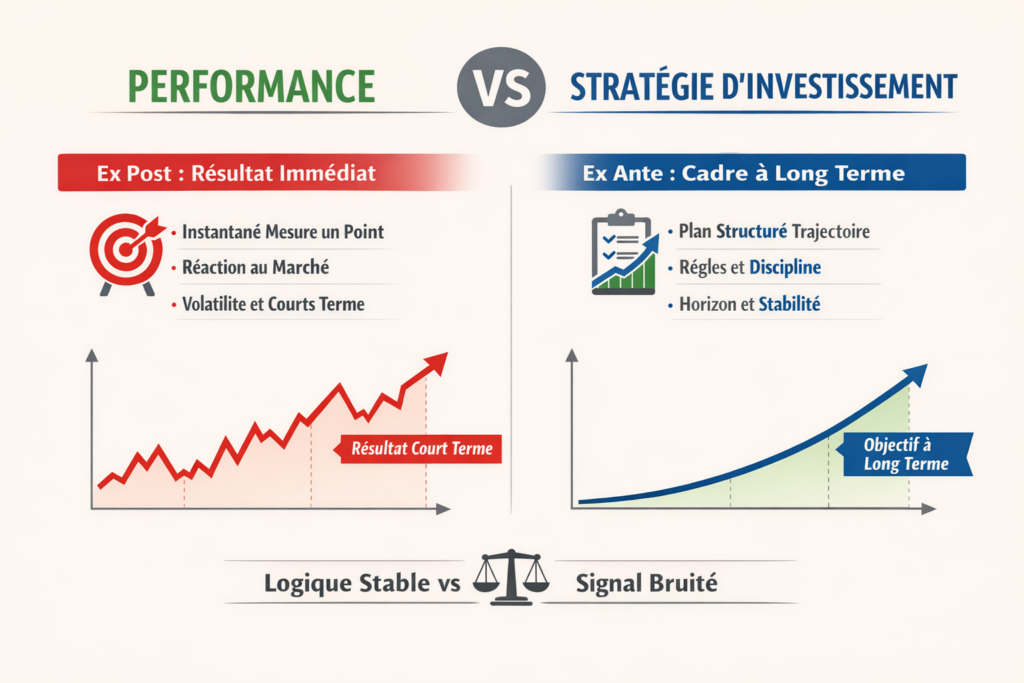

La performance mesure un point, la stratégie trace une trajectoire

La performance observable est un instantané. Elle capture un résultat à une date donnée, sous des conditions de marché spécifiques. Une stratégie, à l’inverse, est une séquence de règles qui relient ces points dans le temps. Elle définit à l’avance ce qui peut changer, ce qui ne doit pas changer, et à quelles conditions un ajustement devient légitime.

Un fait souvent sous-estimé est que deux trajectoires peuvent afficher une performance identique sur douze mois tout en reposant sur des logiques radicalement différentes. L’une peut être cohérente avec un horizon long et une volatilité acceptée, l’autre résulter d’arbitrages successifs sans fil directeur. Le résultat visible masque alors la fragilité du processus.

Cette distinction est centrale pour comprendre pourquoi la performance ne peut pas être le point de départ. Utilisée comme boussole initiale, elle conduit à réécrire en permanence les règles du jeu à partir d’un signal bruité.

La stratégie n’organise pas seulement des choix, elle organise leur enchaînement dans le temps.

Cette confusion est souvent renforcée par un glissement entre niveaux de décision. Ce qui relève d’une stratégie — règles stables et horizon — est fréquemment mélangé à des ajustements tactiques ou à des réactions de timing. Cette distinction est pourtant centrale pour comprendre pourquoi des décisions apparemment rationnelles peuvent produire une trajectoire incohérente, comme l’illustre la différence entre stratégie, tactique et timing.

Le consensus implicite : juger la stratégie par ses résultats récents

Une partie du consensus opérationnel suppose qu’une stratégie se valide ou s’invalide par ses performances récentes. Les projections dominantes, souvent implicites, considèrent qu’un cadre qui « ne fonctionne pas » sur une période donnée doit être remplacé.

Cette lecture repose sur une assimilation implicite entre validité stratégique et performance récente. Or, une stratégie peut rester cohérente tout en traversant une phase de résultats dégradés, précisément parce qu’elle est exposée à un régime défavorable. C’est ce décalage que met en évidence l’analyse de la cohérence d’une stratégie face à ses performances observées, souvent confondues à tort.

L’analyse diverge sur un mécanisme clé : la performance à court terme agrège des facteurs exogènes — régime de taux, flux, chocs macro — que la stratégie n’a pas vocation à optimiser en permanence. Confondre validation stratégique et succès conjoncturel revient à ignorer le rôle des délais et des régimes.

Les faits sont clairs : en 2025, la dispersion de performance entre classes d’actifs a atteint des amplitudes rarement observées depuis 2010–2012, sous l’effet combiné de taux réels positifs et de flux concentrés. L’hypothèse implicite selon laquelle un « bon » cadre doit rester performant dans tous les contextes est donc discutable.

Pourquoi l’absence de stratégie rend les décisions incohérentes

Sans stratégie explicite, chaque décision devient dépendante du signal du moment. Le raisonnement se fragmente : ce qui était acceptable hier devient soudain inacceptable aujourd’hui, non pas parce que le cadre a évolué, mais parce que le résultat observé a changé.

Cette incohérence a un coût mesurable. Les données sectorielles montrent que la rotation excessive de décisions — réallocations fréquentes, changements de règles — génère des frictions cumulées de l’ordre de ≈50 à ≈150 points de base par an sur longue période, entre coûts directs et erreurs de timing. Ces ordres de grandeur, observés sur des horizons 2015–2024, illustrent un mécanisme structurel plutôt qu’un accident.

La vraie question n’est pas tant de savoir si un choix récent a « bien » ou « mal » performé, mais si la décision était cohérente avec le cadre posé avant l’incertitude. C’est ce que cherche à capturer une stratégie d’investissement, au-delà des résultats immédiats.

Faits, hypothèses et interprétations : clarifier les niveaux

Faits : début 2026, les taux directeurs des principales économies développées restent nettement au-dessus de leurs moyennes 2010–2019, avec des politiques monétaires encore restrictives. Les performances observées sur douze mois sont donc fortement conditionnées par ce régime.

Hypothèse : une stratégie est conçue pour traverser plusieurs régimes, pas pour optimiser un seul environnement. Elle suppose que la variabilité fait partie du processus.

Interprétation : si cette dynamique se prolonge, la tentation d’ajuster les règles en fonction des résultats récents augmente mécaniquement, au détriment de la cohérence globale.

Ce biais de lecture est renforcé par des indicateurs rassurants en apparence — volatilité modérée, performances agrégées positives — qui peuvent masquer des fragilités de processus. Une lecture structurée de ces signaux, telle que proposée par un cadre d’indicateur économique trompeur, aide à distinguer stabilité apparente et robustesse réelle.

La dimension temporelle agit ici comme un filtre décisif. Une même décision peut être cohérente ou non selon l’horizon retenu, indépendamment de son résultat immédiat. C’est pourquoi l’horizon d’investissement modifie profondément le sens des décisions, en transformant un écart transitoire en simple bruit ou en véritable signal.

Ce que le lecteur veut vraiment savoir

Le malaise vient souvent moins des résultats que de l’incertitude sur la validité du cadre utilisé.

Derrière cette interrogation se cache une crainte simple : est-ce risqué de s’appuyer sur un cadre qui ne « paye » pas immédiatement ? La réponse analytique est que le risque principal n’est pas l’écart temporaire de performance, mais l’absence de règles quand l’environnement change.

Variables qui peuvent invalider la lecture

Cette analyse serait remise en cause si un changement structurel réduisait durablement l’incertitude — par exemple une stabilité macro prolongée avec faible dispersion des rendements — ou si des contraintes exogènes (réglementaires, fiscales) imposaient des ajustements indépendants du cadre stratégique. À l’inverse, un choc de taux ou de flux accentuerait encore l’écart entre performance ponctuelle et cohérence du processus.

Même structurée, une stratégie reste bornée par des hypothèses implicites sur les régimes, la volatilité ou la liquidité. Lorsque ces paramètres se déplacent durablement, le cadre cesse d’être pleinement opérant sans être immédiatement invalidé. Cette zone grise est précisément celle décrite dans l’analyse des limites structurelles de toute stratégie d’investissement.

Confondre une sous-performance temporaire avec une erreur de stratégie. Cette lecture est trompeuse car elle ignore le régime de marché et les délais d’ajustement, alors que la stratégie se juge sur la cohérence des décisions.

Indicateurs utiles pour évaluer la cohérence

- Taux de rotation des décisions : une augmentation rapide signale une adaptation aux résultats plutôt qu’au cadre.

- Écart entre règles annoncées et décisions effectives : plus il est élevé, plus la stratégie est fragilisée.

- Exposition aux régimes macro : mesurer si les décisions restent alignées malgré les changements de contexte.

Une stratégie d’investissement précède la performance car elle organise les décisions sous incertitude, tandis que les résultats observés reflètent surtout le régime de marché.

Conclusion : un cadre avant les chiffres

Ce n’est pas le scénario central aujourd’hui, mais la tentation de juger une stratégie à l’aune de ses derniers résultats reste forte. L’enjeu n’est pas de nier l’importance de la performance, mais de la replacer à sa juste place : un indicateur ex post, jamais un principe fondateur. Tant que les régimes macro restent instables, la cohérence du cadre mérite davantage d’attention que les chiffres isolés.

Dans l’écosystème des stratégies d’investissement, cette distinction conditionne la lisibilité des décisions futures, que l’on raisonne en termes de marchés, d’entreprises ou de trajectoires patrimoniales.

3 idées à retenir

- La performance décrit un résultat, la stratégie décrit une logique.

- Juger un cadre sur des chiffres récents amplifie les biais de décision.

- La cohérence ex ante devient plus rare lorsque l’incertitude augmente.

Mis à jour : 27 février 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.