Pourquoi toute stratégie d’investissement a un domaine de validité borné

Toute stratégie repose sur des hypothèses conditionnelles dont le domaine de validité se contracte avant toute invalidation macro explicite. Les limites apparaissent par accumulation de frictions, pas par rupture visible.

Pourquoi toute stratégie d’investissement comporte des limites structurelles liées aux régimes économiques et à l’incertitude.

TL;DR

Une stratégie cesse d'être efficiente bien avant d'être formellement invalidée : son domaine de validité réel se borne par accumulation de frictions opérationnelles, sans rupture visible.

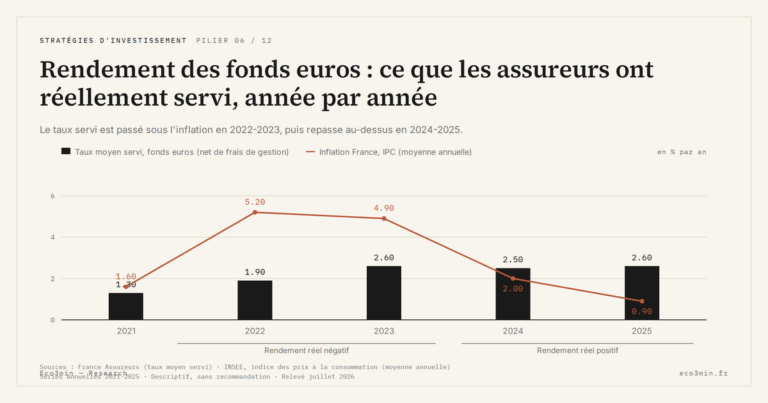

- Entre 2022 et 2024, la volatilité annualisée des grands marchés actions s'est tenue autour de 18-25 %, contre 10-12 % sur 2013-2019 (séries hebdomadaires Eco3min) : une stratégie reste cohérente sur le papier mais atteint ses marges de tolérance bien plus souvent.

- La plupart des stratégies supposent une durée minimale d'application ; quand les cycles se raccourcissent ou deviennent erratiques, leur domaine de validité se contracte indépendamment de leur qualité intrinsèque.

- Depuis 2023, des taux directeurs élevés déplacent les arbitrages sans produire de tendances longues ; en 2025, plusieurs classes d'actifs ont alterné rebonds et corrections sur quelques mois, réduisant la fenêtre durant laquelle une stratégie peut être jugée.

Une stratégie ne devient pas inadaptée le jour où elle cesse de fonctionner. Elle devient inadaptée bien avant, quand l’écart entre ses hypothèses implicites et le régime en cours commence à s’accumuler sans déclencher de rupture visible. La plupart des stratégies cessent de produire leurs effets avant d’être formellement invalidées, et cette zone grise — plus que l’échec macroéconomique — est ce qui définit leur domaine de validité réel.

Toute stratégie repose sur des hypothèses conditionnelles

Une stratégie suppose, implicitement, une stabilité relative des régimes, une cohérence des corrélations entre classes d’actifs, et un horizon suffisamment long pour que les écarts s’amortissent. Aucune de ces hypothèses n’est erronée en soi : elles sont conditionnelles. Lorsque le contexte évolue, la stratégie ne cesse pas immédiatement de fonctionner — elle devient progressivement moins adaptée, sans signal franc.

Le décalage s’exprime par une montée des frictions : volatilité plus difficile à interpréter, dispersion accrue des résultats, perte de lisibilité entre décisions et outcomes. La limite n’est pas une rupture nette mais une zone où la stratégie reste opérante sans être pleinement efficiente. À ce stade, la difficulté n’est plus de savoir si la stratégie fonctionne, mais de comprendre ce que les résultats observés disent encore du cadre sous-jacent. La question centrale devient celle de la cohérence du processus indépendamment de la performance affichée, souvent brouillée par des résultats ponctuels qui ne reflètent plus le cadre.

Pourquoi le consensus sous-estime cette limite

Une partie du discours opérationnel retient l’idée qu’une stratégie bien conçue reste valide tant que ses hypothèses macroéconomiques centrales ne sont pas explicitement invalidées. Les projections dominantes supposent que les ajustements nécessaires sont marginaux et peuvent être intégrés sans toucher au cadre général.

L’analyse diverge sur un point précis : les limites apparaissent bien avant toute invalidation macro explicite. Entre 2022 et 2024, la volatilité annualisée des grands marchés actions s’est maintenue autour de 18–25 %, contre 10–12 % sur la période 2013–2019 (calculs Eco3min sur séries hebdomadaires). Dans cet environnement, une stratégie peut rester cohérente sur le papier tout en devenant difficile à maintenir opérationnellement : ses marges de tolérance sont simplement atteintes plus fréquemment qu’elle ne le supposait.

Des limites liées au temps autant qu’aux marchés

La plupart des stratégies supposent une durée minimale d’application pour que leurs mécanismes s’expriment. Cette dimension temporelle est rarement explicitée. Lorsque les cycles se raccourcissent ou deviennent erratiques, la durée effective pendant laquelle une stratégie peut être évaluée se réduit, indépendamment de sa qualité intrinsèque.

Le phénomène n’invalide pas la stratégie : il contracte son domaine de validité. Le cadre exposé dans la priorité du cadre sur la performance affichée rappelle que la performance observée est toujours une conséquence différée, et que cette latence devient une contrainte structurelle dès lors que les régimes changent plus vite que la fenêtre d’évaluation.

Pourquoi cette question devient plus sensible depuis 2023

La persistance de taux directeurs élevés depuis 2023 a modifié la hiérarchie des contraintes. Le coût du capital restant supérieur aux niveaux pré-2020, les arbitrages se déplacent sans produire de tendances longues et lisibles. La chronologie détaillée est traitée dans notre lecture du cycle économique appliquée à l’exposition. En 2025, plusieurs classes d’actifs ont alterné rebonds et corrections sur quelques mois, ce qui réduit mécaniquement la fenêtre durant laquelle une stratégie peut être jugée sur ses propres mérites.

Les limites structurelles apparaissent plus tôt non parce que les cadres seraient invalides, mais parce que les régimes exigent davantage de tolérance aux écarts et de patience temporelle que ce qui était implicitement provisionné.

Phase transitoire ou transformation durable ?

La vraie question n’est pas de savoir si une stratégie est encore « bonne », mais si ses limites actuelles relèvent d’un bruit de régime ou d’un changement plus profond des conditions d’application. Derrière cette interrogation se cache une crainte plus simple : appliquer un cadre devenu inadapté sans le percevoir. Identifier les limites permet de distinguer ce qui relève d’une phase transitoire de ce qui signale une transformation des conditions de validité.

Contre-lecture et variables de rupture

L’analyse repose sur l’hypothèse que les régimes évoluent de manière graduelle. Un choc exogène majeur, un resserrement monétaire plus brutal que prévu ou une rupture réglementaire peuvent invalider plus rapidement certains cadres. À l’inverse, une normalisation rapide des conditions financières élargirait temporairement le champ de validité de stratégies aujourd’hui contraintes. Dans les deux cas, c’est le changement de la nature du régime — pas l’accumulation de frictions — qui rend la stratégie obsolète.

Implications économiques observables

Sur les marchés, ces limites se traduisent par une rotation plus rapide des styles et une dispersion accrue des performances entre stratégies réputées équivalentes. L’inflation des rotations est au cœur de notre étude sur le couple discipline et performance sur cycle complet. Côté entreprises, des politiques financières restent cohérentes mais produisent des résultats plus irréguliers, ce qui complique l’évaluation par les équipes dirigeantes. Côté ménages, la difficulté à interpréter des trajectoires alternant phases favorables et plateaux sans signal clair alimente une tentation de changement permanent.

Dans l’architecture des stratégies d’investissement, reconnaître les limites d’un cadre n’est pas un aveu de faiblesse : c’est la condition d’une lecture réaliste des trajectoires dans le temps.

- Toute stratégie repose sur des hypothèses conditionnelles dont le domaine de validité se contracte avant toute invalidation macro explicite.

- Les limites apparaissent par accumulation de frictions opérationnelles, pas par rupture visible — d’où la difficulté à les identifier en temps réel.

- Reconnaître ces bornes améliore la lecture des trajectoires sans remettre en cause le cadre global, à condition de distinguer phase transitoire et transformation durable.

Mis à jour le 16 juin 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

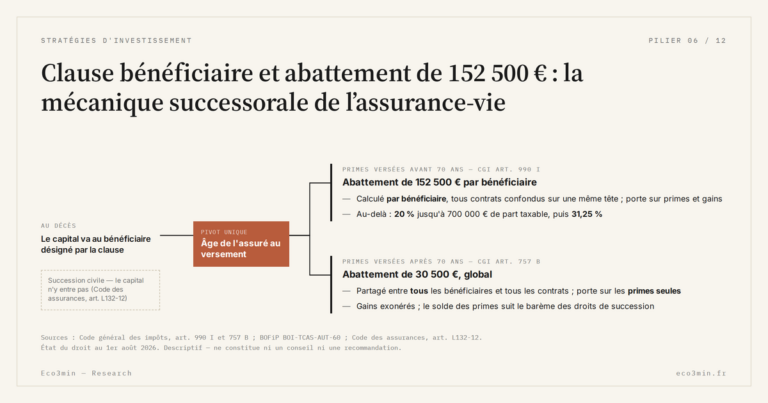

Tout le pilier →Clause bénéficiaire et abattement de 152 500 € : la mécanique successorale de l’assurance-vie

Au décès, le capital d'une assurance-vie ne passe pas par la succession : il va directement au bénéficiaire…

Frais d’assurance-vie : versement, gestion, UC, la couche qui s’empile

Un contrat d'assurance-vie ne porte pas un frais, mais une pile de frais. Versement, gestion du contrat, frais…

Remplir ses enveloppes dans quel ordre : la hiérarchie que suivent les épargnants, et sa mécanique

La question de l'ordre dans lequel remplir ses enveloppes reçoit souvent une réponse en liste fixe, présentée comme…