Taux réels : le vrai coût de l’argent en train de se retourner

Temps de lecture : 4 minutesPourquoi les taux réels vont redevenir le point d’ancrage des marchés et comment ajuster vos décisions d’investissement face à ce changement.

Pourquoi les taux réels redeviennent l’indicateur central pour piloter vos investissements et vos décisions de financement en 2026.

Taux réels : le véritable prix du capital

En 2026, le débat public reste focalisé sur les taux directeurs et la prochaine décision des banques centrales. Pourtant, le paramètre décisif est ailleurs : le niveau des taux réels, c’est-à-dire le taux nominal corrigé de l’inflation anticipée.

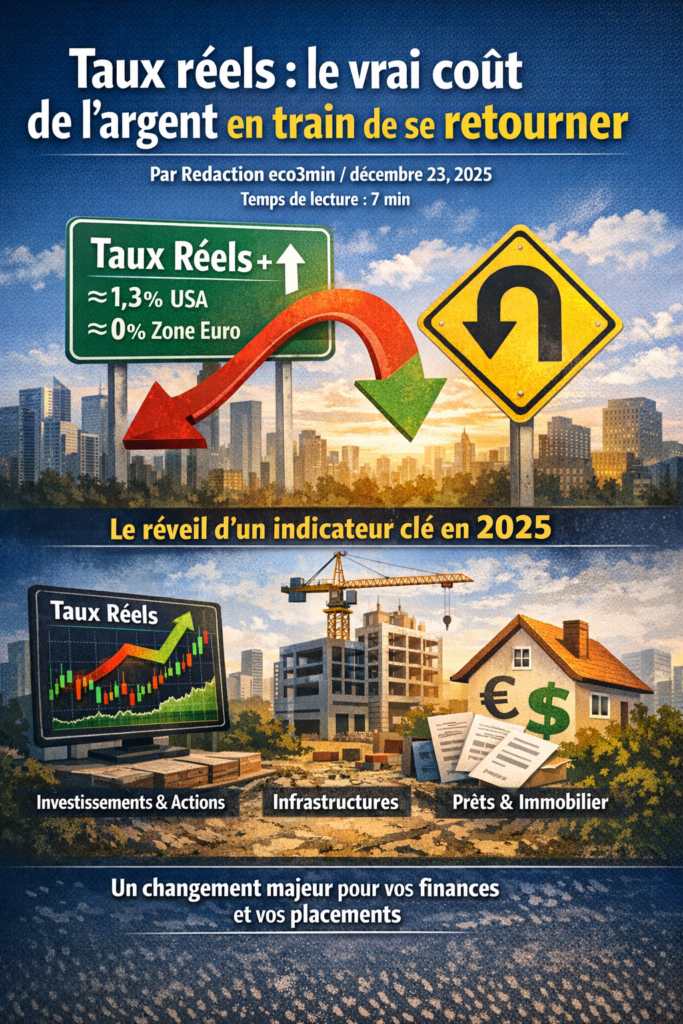

Aux États-Unis, les taux réels à 10 ans évoluent autour de ≈1–1,5 %. En zone euro, ils oscillent autour de 0–0,5 %. Ce ne sont pas des niveaux extrêmes historiquement. Mais comparés à la décennie 2010–2019, marquée par des taux réels nuls ou négatifs, ils redéfinissent profondément la « gravité financière » du système.

Pour comprendre cette bascule, il faut replacer l’analyse dans le cadre général de la politique monétaire et des régimes de taux. Ce n’est pas la prochaine baisse de 25 points de base qui compte, mais le nouveau plancher autour duquel les taux réels vont s’ancrer.

Pourquoi les taux réels comptent plus que les taux directeurs

Les taux directeurs pilotent le court terme. Les taux réels de long terme pilotent :

- la valorisation des actions (actualisation des cash-flows futurs) ;

- la rentabilité des projets d’investissement ;

- le coût réel de la dette publique et privée ;

- l’arbitrage entre épargne et prise de risque.

Un taux réel qui passe de 0 % à 1,5 % modifie profondément la valeur actuelle de flux lointains. Les modèles de croissance fortement dépendants de profits attendus dans 5–10 ans sont mécaniquement plus sensibles que les entreprises déjà rentables et génératrices de cash.

Le changement de régime : retour vers une norme historique

La décennie 2010–2019 a été atypique : taux réels négatifs, quantitative easing massif, inflation très faible. Historiquement, des taux réels positifs (1–3 %) sont la norme.

En 2026, plusieurs forces structurelles soutiennent un plancher plus élevé :

- réindustrialisation et investissements d’infrastructure ;

- dépenses de défense accrues ;

- transition énergétique ;

- contraintes budgétaires et primes de risque souveraines.

Même si les taux nominaux baissent légèrement, l’inflation stabilisée autour de 2 % peut maintenir les taux réels en territoire positif. Ce point est encore sous-estimé dans beaucoup de modèles d’allocation.

Impact direct sur les classes d’actifs

1. Actions

- Compression des multiples pour les valeurs à cash-flows lointains.

- Prime accrue pour les bilans solides et les flux de trésorerie immédiats.

- Réévaluation des entreprises très endettées.

2. Obligations

Des taux réels positifs redonnent un rendement structurel aux obligations souveraines et investment grade. Elles redeviennent une composante stratégique et non plus seulement défensive.

3. Immobilier

Un taux réel positif renchérit le coût réel du crédit sur la durée. Même si les prix se stabilisent, le levier financier devient moins généreux. L’expérience récente du nouveau cycle immobilier montre que l’ajustement se fait souvent via les volumes avant les prix.

Erreurs fréquentes de lecture

Erreur 1 : regarder uniquement le taux directeur nominal. Un taux à 4 % avec inflation à 3 % n’a pas le même effet qu’un taux à 4 % avec inflation à 1,5 %.

Erreur 2 : croire que la décennie 2010–2019 constitue la norme de long terme.

Erreur 3 : interpréter les taux réels comme un signal binaire pour les actions. Ils agissent comme filtre, pas comme interrupteur.

Trois trajectoires possibles à 3 ans

1. Plateau modérément positif (scénario central)

Taux réels autour de 0–0,5 % en zone euro, 1–1,5 % aux États-Unis. Environnement exigeant mais stable. Les obligations retrouvent un rôle structurant.

2. Retour vers 0 %

Ralentissement économique marqué, baisse plus forte des taux directeurs. Soutien aux valorisations, mais macro plus fragile.

3. Taux réels durablement élevés

Primes de risque souveraines plus élevées, inflation modérée mais persistante. Taux réels à 1,5–2 % aux États-Unis. Ajustement prolongé des segments sensibles au coût du capital.

Ce troisième scénario reste peu intégré dans les prix.

Repères d’allocation dans un monde de taux réels positifs

Dans un environnement de taux réels durablement supérieurs à 1 %, une structure prudente peut inclure :

- 50 % actifs risqués, prioritairement rentables et générateurs de cash ;

- 35–40 % obligations de qualité ;

- 10–15 % liquidités pour saisir les dislocations.

L’objectif n’est pas de réduire le risque à zéro, mais d’aligner la sensibilité du portefeuille au coût du capital.

KPI à suivre régulièrement

- Rendement 10 ans – inflation anticipée : mesure directe du taux réel.

- Prime de risque actions : écart entre rendement bénéficiaire et taux réel.

- Poids des frais financiers dans les comptes d’entreprises.

Un taux réel stable mais élevé agit lentement. Son impact est progressif, mais durable.

Conclusion

Un monde de taux réels positifs n’est pas hostile aux investisseurs. Il est simplement moins permissif. Il favorise la discipline de capital, les bilans robustes et les flux de trésorerie tangibles.

Pour les investisseurs, l’enjeu n’est pas d’anticiper chaque décision de banque centrale, mais de calibrer l’exposition au coût du capital. Pour les entreprises, il s’agit de sélectionner les projets capables de générer un rendement supérieur à ce nouveau seuil réel.

Le régime est moins spectaculaire que les chocs d’inflation ou les crises bancaires. Mais c’est lui qui déterminera silencieusement la trajectoire des rendements sur la prochaine décennie.

Questions fréquentes

Les taux réels élevés impliquent-ils automatiquement une baisse des actions ?

Non. Ils augmentent l’exigence de rentabilité. Les entreprises solides peuvent continuer à performer.

Comment mesurer l’exposition de mon portefeuille ?

Identifier les actifs dépendants de cash-flows lointains ou fortement levierisés. Plus leur part est élevée, plus la sensibilité au taux réel est forte.

Les obligations indexées protègent-elles totalement ?

Elles protègent contre les surprises d’inflation, mais pas contre une hausse du taux réel lui-même.

3 idées à retenir

- Les taux réels fixent le véritable prix du capital, plus que les taux directeurs nominaux.

- Un plateau durablement positif filtre les modèles économiques et réduit la tolérance au levier excessif.

- Ajuster l’allocation à ce régime vaut davantage que spéculer sur la prochaine décision de politique monétaire.

Mis à jour : 11 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.