Pourquoi les décisions économiques produisent des effets décalés et contre-intuitifs

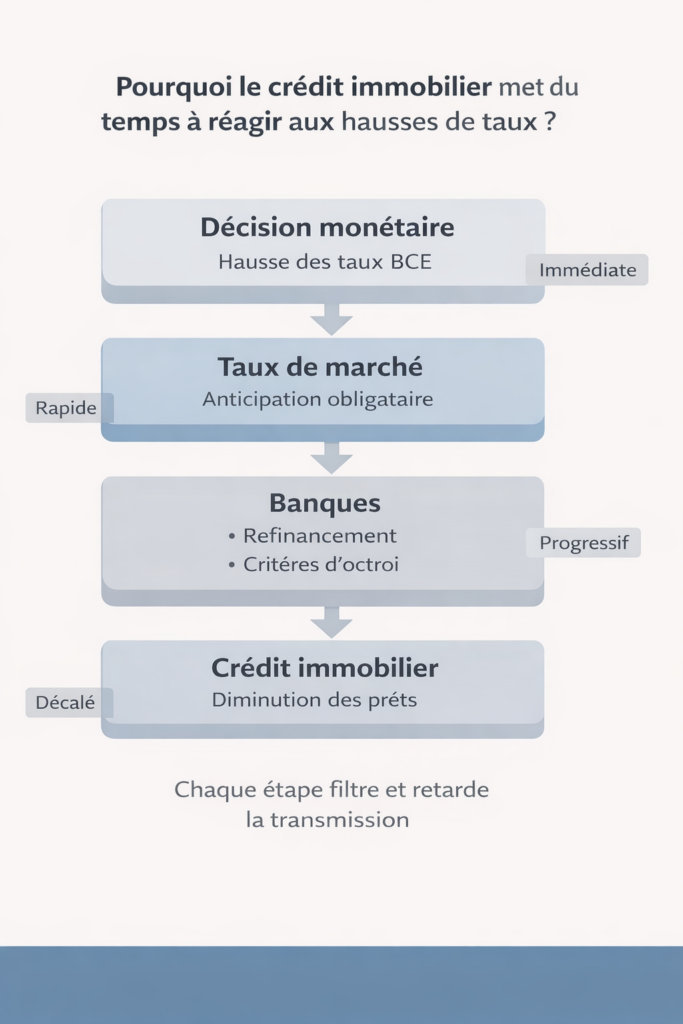

Le crédit immobilier met plusieurs trimestres à réagir aux hausses de taux directeurs. Ce décalage révèle un mécanisme de transmission souvent mal compris.

Un resserrement monétaire ne freine pas immédiatement l’octroi de crédit

Lorsqu’une banque centrale relève ses taux directeurs, l’effet sur le volume de crédits immobiliers accordés n’apparaît pas dans les semaines qui suivent. En zone euro, entre juillet 2022 et septembre 2023, la BCE a relevé son taux de dépôt de -0,5 % à 4 %. Pourtant, le flux de nouveaux crédits à l’habitat n’a commencé à se contracter significativement qu’à partir du deuxième trimestre 2023, soit près de neuf mois après le premier relèvement.

Ce décalage tient à plusieurs facteurs structurels. Les offres de prêt émises avant la hausse restent valables plusieurs semaines. Les dossiers déjà instruits continuent leur parcours. Les banques, engagées sur des objectifs commerciaux trimestriels, maintiennent temporairement leurs conditions. La logique de transmission des décisions de politique monétaire passe ainsi par une série d’intermédiaires qui absorbent et retardent le signal initial.

Le rôle des taux de marché dans la chaîne de transmission

Le taux directeur n’est pas directement appliqué aux emprunteurs. Entre la décision de la banque centrale et le taux proposé au client, s’intercale le marché obligataire. Les banques se refinancent sur des maturités longues, indexées sur l’OAT 10 ans ou l’Euribor. Or ces taux de marché anticipent souvent les décisions monétaires avant qu’elles ne soient officialisées.

En 2022, l’OAT 10 ans française est passée de ≈0,2 % en janvier à ≈2,8 % en octobre, alors que la BCE n’avait relevé son taux de dépôt qu’à 0,75 % à cette date. Le marché obligataire avait donc pricé l’essentiel du cycle restrictif avant son exécution complète. Paradoxalement, cela signifie que le coût du crédit immobilier a commencé à monter avant même que la politique monétaire ne devienne officiellement restrictive.

Ce qui compte davantage qu’il n’y paraît

La variable déterminante n’est pas le taux directeur lui-même, mais la vitesse à laquelle les anticipations de marché s’ajustent. Un relèvement attendu produit moins d’effet qu’un relèvement surprise. La communication des banques centrales — forward guidance, projections d’inflation — agit sur les taux longs avant toute action concrète. Ce mécanisme explique pourquoi certains cycles de hausse semblent produire des effets rapides tandis que d’autres mettent des trimestres à se matérialiser.

Le filtre des conditions d’octroi bancaires

Au-delà du coût de refinancement, les banques disposent d’un levier supplémentaire : leurs critères d’octroi. En France, le Haut Conseil de stabilité financière (HCSF) impose depuis 2022 un taux d’effort maximal de 35 % et une durée maximale de 25 ans. Lorsque les taux montent, ces contraintes excluent mécaniquement une part croissante de dossiers, sans que le taux nominal affiché ne soit en cause.

Selon les données de la Banque de France, le taux moyen des crédits immobiliers aux particuliers atteignait ≈4,1 % fin 2023, contre ≈1,1 % début 2022. Mais la baisse du nombre de prêts accordés (-40 % en volume sur la même période, selon les courtiers) reflète aussi un durcissement qualitatif : exigence d’apport plus élevé, sélection accrue des profils.

Attribuer la chute du crédit immobilier au seul niveau des taux ignore le rôle des critères d’octroi. Un ménage peut théoriquement emprunter à 4 % mais se voir refuser le prêt pour dépassement du taux d’effort, phénomène invisible dans les statistiques de taux moyens.

Pourquoi ce délai déstabilise les projections macro

Le décalage entre décision monétaire et effet sur le crédit immobilier complique l’évaluation de la politique de la BCE. Lorsque l’institution observe une contraction du crédit en T+3, elle ne sait pas si celle-ci résulte de sa décision en T ou d’un durcissement autonome des banques. Cette incertitude explique pourquoi les banques centrales maintiennent souvent leurs taux plus longtemps que nécessaire : elles attendent de voir l’effet complet de mesures déjà prises.

Le consensus dominant anticipe généralement un effet mécanique et rapide. Or la réalité observée montre plutôt une propagation par paliers, avec des accélérations soudaines lorsque plusieurs contraintes se cumulent. En France, le point de bascule s’est produit au printemps 2023, quand la hausse des taux de refinancement a coïncidé avec le durcissement des critères HCSF et la fin des offres commerciales pré-négociées.

Ce qui pourrait invalider cette lecture

Ce cadre d’analyse suppose que les banques ajustent leurs conditions de façon progressive. Plusieurs éléments pourraient modifier cette dynamique. Une guerre des parts de marché entre établissements bancaires accélérerait la répercussion des baisses de taux (si celles-ci interviennent). Une intervention réglementaire — assouplissement des critères HCSF, garantie publique — contournerait le mécanisme normal de transmission. Une crise de liquidité bancaire produirait un effet inverse : gel brutal du crédit indépendamment du niveau des taux.

Le marché regarde principalement les taux nominaux et les volumes de transactions. Mais la variable qui conditionne la trajectoire réelle reste le différentiel entre coût de refinancement et marge bancaire, rarement commenté dans les analyses grand public.

L’inquiétude sous-jacente

Ce que beaucoup cherchent à comprendre ici tient moins au mécanisme technique qu’à une question simple : quand le crédit immobilier redeviendra-t-il accessible ? La réponse dépend moins du niveau absolu des taux que de la stabilisation des anticipations. Tant que le marché obligataire intègre une incertitude sur la trajectoire de la BCE, les banques maintiennent des marges de précaution qui retardent la détente.

Indicateur à surveiller

Le spread entre l’OAT 10 ans et le taux moyen des crédits immobiliers constitue un indicateur avancé de la marge bancaire. Lorsque ce spread se resserre, les banques répercutent plus rapidement les mouvements de marché. Sa valeur oscille habituellement entre 100 et 150 points de base. Un élargissement au-delà de 200 pb signale un durcissement autonome des conditions d’octroi, indépendant de la politique monétaire.

La production mensuelle de crédits à l’habitat, publiée par la Banque de France avec un décalage de six semaines, reste le KPI de référence. Mais son interprétation exige de croiser volume, taux moyen et taux de refus — cette dernière donnée n’étant disponible qu’indirectement via les enquêtes de courtiers.

- Le crédit immobilier réagit aux hausses de taux avec un décalage de six à douze mois, le temps que les offres en cours s’épuisent et que les banques ajustent leurs grilles.

- Les taux de marché (OAT 10 ans, Euribor) anticipent les décisions de la BCE, ce qui explique pourquoi le coût du crédit peut monter avant tout relèvement officiel.

- Les critères d’octroi (taux d’effort, apport) jouent un rôle au moins aussi important que le niveau nominal des taux dans la contraction du volume de prêts.

Pour approfondir les mécanismes généraux de transmission entre politique monétaire et économie réelle, voir l’analyse des effets décalés des décisions économiques. Une vue d’ensemble des interactions entre marchés financiers et allocation d’actifs est disponible sur la page actions et ETF.

Mis à jour : 11 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.