Éducation financière : comprendre l’argent pour mieux décider

Inflation, taux d’intérêt et cycles économiques : les forces macroéconomiques qui conditionnent chaque décision financière individuelle.

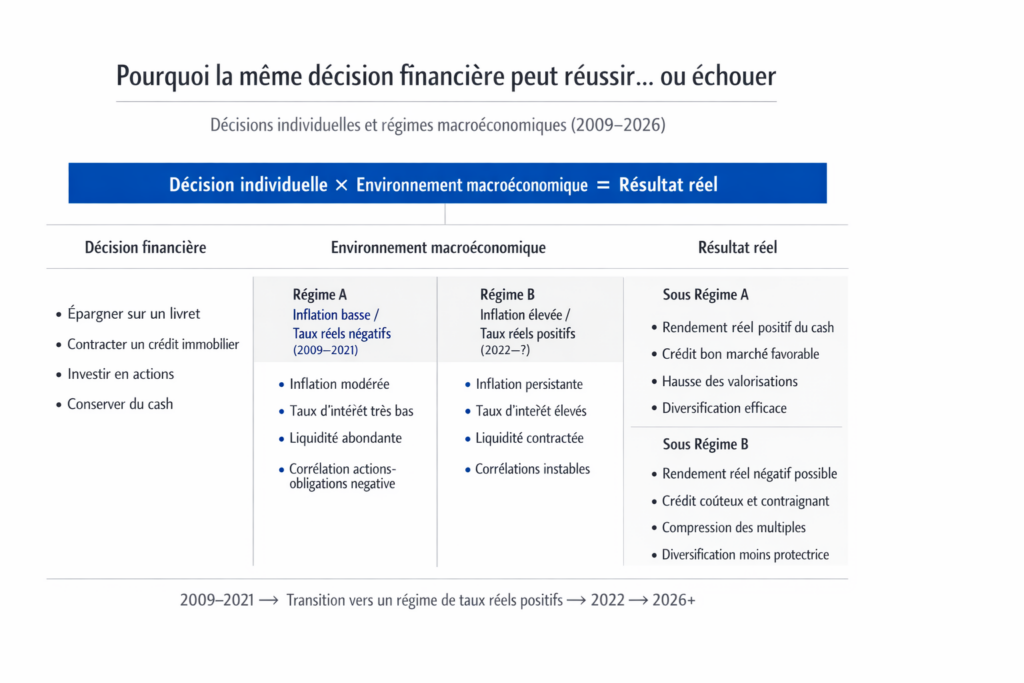

— L’éducation financière ne vaut rien si elle ignore le régime dans lequel elle s’applique.

Débutant en investissement ?

Commencez par le guide complet pour comprendre les bases (ETF, diversification, erreurs à éviter)

avant d’explorer les mécanismes macroéconomiques.

Pourquoi votre épargne ne progresse-t-elle pas malgré vos efforts ? Pourquoi un crédit devient-il soudain plus coûteux sans que les prix baissent ? Pourquoi un rendement « correct » peut-il appauvrir en période d’inflation ? Pourquoi les mêmes « règles » de gestion financière — épargnez 10 %, investissez régulièrement, diversifiez — fonctionnent-elles à certaines périodes et échouent-elles à d’autres ?

Ces questions individuelles ont une origine commune : le régime macroéconomique. Un livret A à 3 % est un bon placement quand l’inflation est à 1 % — et un mauvais quand elle est à 5 %. Un crédit immobilier à 1 % est une aubaine quand les taux montent ensuite — et un piège quand il est assorti d’un prix d’achat gonflé par ce même taux bas. Les « intérêts composés » font des miracles à 7 %/an pendant 20 ans — mais 7 %/an pendant 20 ans suppose que le régime de marché le permette, ce qui n’est ni garanti ni automatique. Cette dépendance au contexte s’explique notamment par le fait que les marchés financiers et l’économie réelle ne bougent jamais en même temps. L’essentiel de l’éducation financière conventionnelle ignore cette dépendance au contexte — elle donne des règles valables « en moyenne » dans un monde où personne ne vit « en moyenne ».

Eco3min propose une approche différente : comprendre les forces macroéconomiques qui conditionnent chaque décision financière individuelle — inflation, taux d’intérêt réels, cycles du crédit, régimes de marché — avant de se prononcer sur l’épargne, l’investissement ou le crédit. Ce n’est pas de l’optimisation — c’est de la lucidité. L’objectif n’est pas de multiplier les décisions, mais de réduire les erreurs structurelles : celles qui viennent d’une mauvaise lecture du contexte, pas d’une mauvaise exécution.

Comment investir quand on débute ?

Investir consiste à placer son argent pour le faire fructifier dans le temps.

La solution la plus simple pour un débutant est généralement d’investir progressivement

dans des supports diversifiés, comme des ETF, tout en évitant les erreurs les plus fréquentes.

Cependant, ces règles ne suffisent pas toujours.

Leur efficacité dépend du contexte économique : inflation, taux d’intérêt, cycles de marché.

C’est précisément ce que permet de comprendre Eco3min.

Par où commencer ?

Si vous découvrez Eco3min, trois points d’entrée vous permettent de construire une compréhension solide — quel que soit votre niveau actuel.

Comprendre l’inflation et ce qu’elle fait à votre argent. L’inflation est la force la plus puissante et la plus mal comprise de la finance personnelle. Elle détermine si votre épargne vous enrichit ou vous appauvrit — sans que le montant affiché sur votre compte change. C’est le point de départ obligé de toute éducation financière sérieuse. La section ci-dessous « Pourquoi l’inflation réduit votre pouvoir d’achat même si votre salaire augmente » développe ce mécanisme fondamental.

Comprendre les erreurs qui coûtent le plus cher. Les erreurs financières les plus coûteuses ne sont pas techniques — elles viennent d’une mauvaise lecture du contexte : acheter un bien immobilier au pic des prix parce que « la pierre ne baisse jamais », investir massivement en tech en 2021 parce que « ça monte toujours », garder toute son épargne en cash quand l’inflation dépasse les taux. La section « Les erreurs qui coûtent le plus cher » identifie les schémas récurrents.

Tester vos hypothèses avec les outils. Les simulateurs Eco3min — intérêts composés, résilience financière, capital pour vivre de ses rentes — permettent de confronter vos projections à la réalité des paramètres macroéconomiques (inflation, taux, durée). Ils ne donnent pas de réponse — ils montrent sous quelles conditions votre scénario tient ou se brise.

Pourquoi l’inflation réduit votre pouvoir d’achat même si votre salaire augmente

Un salaire qui passe de 2 500 € à 2 600 € semble une augmentation — c’est +4 %. Mais si l’inflation est à 5 %, le pouvoir d’achat réel a baissé de 1 %. Le chiffre sur la fiche de paie monte ; ce qu’il permet d’acheter diminue. C’est la différence fondamentale entre valeur nominale (le chiffre) et valeur réelle (ce que le chiffre permet d’acheter). L’inflation a atteint 5,2 % en France en 2022 et 4,9 % en 2023 (INSEE) — la plus forte depuis les années 1980. Les salaires ont progressé de 3-4 % en moyenne (DARES) — insuffisant pour compenser. Le pouvoir d’achat réel des ménages a baissé, même pour ceux qui ont été augmentés.

L’inflation affecte tout : l’épargne (un livret A à 3 % quand l’inflation est à 5 % = rendement réel de -2 %, soit une perte de pouvoir d’achat chaque année), le crédit (un emprunteur à taux fixe est protégé — sa dette est remboursée en monnaie dépréciée — mais un nouvel emprunteur fait face à des taux plus élevés, selon la manière dont les taux d’intérêt se transmettent dans l’économie), les placements (un fonds euros à 2 % quand l’inflation est à 5 % détruit du capital réel, même si le relevé affiche un « rendement positif »). L’inflation est analysée en profondeur dans le sous-pilier Inflation : au-delà des chiffres mensuels — la compréhension de ce mécanisme est la base de toute décision financière lucide.

Votre épargne vous protège-t-elle vraiment ?

L’épargne « sûre » n’est sûre que dans un contexte donné. Le livret A à 3 % (taux en vigueur depuis février 2023, Banque de France) est un bon placement quand l’inflation redescend sous 3 % — il devient une perte nette quand l’inflation est à 5 %. Les fonds euros d’assurance-vie ont rapporté en moyenne 1,9 % en 2022 (ACPR) — soit un rendement réel de -3,3 % après inflation. Les 1 900 milliards d’euros détenus en assurance-vie par les ménages français (France Assureurs, 2024) ont perdu collectivement du pouvoir d’achat pendant deux ans consécutifs — tout en affichant des « rendements positifs » sur les relevés.

Le cash lui-même — souvent perçu comme la prudence absolue — a un coût. Quand l’inflation dépasse le rendement du cash, chaque jour d’épargne non investie est un jour de perte réelle. Mais quand les taux réels deviennent positifs (comme dans le régime actuel : T-bills US à 5,25 %, TIPS à +2,40 %), le cash redevient un actif qui rapporte — une configuration qui n’existait pas entre 2009 et 2021. La question pertinente n’est pas « faut-il épargner ou investir ? » mais « quel est le rendement réel de mon épargne dans le régime actuel, et ce rendement compense-t-il le risque de ne pas être investi ? ». Cette question est développée dans le sous-pilier Arbitrages du quotidien.

Intérêts composés : pourquoi les projections sont souvent trompeuses

Les intérêts composés sont le mécanisme le plus cité de la finance personnelle — et le plus mal compris. Le calcul est exact : 10 000 € placés à 7 %/an pendant 30 ans deviennent 76 000 € (×7,6). C’est l’arithmétique. Le problème est que l’arithmétique suppose une continuité parfaite — 7 % chaque année, pendant 30 ans, sans interruption, sans inflation, sans frais, sans choc de marché. En pratique, l’investisseur moyen obtient 1,5 %/an de moins que l’indice (Dalbar QAIB, 2024) — parce qu’il achète au sommet, vend au creux, et change de stratégie en cours de route. 10 000 € à 5,5 %/an (rendement effectif moyen après comportement) pendant 30 ans donnent 50 000 € — pas 76 000 €. La différence (26 000 €) est le coût des biais comportementaux documentés dans le sous-pilier Les pièges de l’esprit.

Plus fondamentalement, les projections à 7 %/an sont calibrées sur le rendement historique du S&P 500 entre 1928 et 2023 (Damodaran, NYU). Mais ce rendement moyen masque des décennies entières de sous-performance : le S&P 500 n’a délivré aucun rendement réel entre 1965 et 1982 (17 ans), ni entre 2000 et 2013 (13 ans). Un investisseur qui a commencé en 2000 a attendu 13 ans pour retrouver son capital en termes réels — et ses « intérêts composés » ont composé sur un rendement de 0 % pendant cette période. Les intérêts composés fonctionnent — mais leur résultat dépend du régime de marché dans lequel ils s’appliquent. Le calculateur d’intérêts composés Eco3min intègre ces paramètres pour montrer la trajectoire réelle plutôt que la promesse théorique.

Faut-il rembourser son crédit plus tôt quand les taux montent ?

La réponse dépend d’un seul calcul : le différentiel entre le taux du crédit et le rendement disponible sans risque. Si vous avez un crédit immobilier à 1,2 % (taux moyen 2021, Observatoire Crédit Logement/CSA) et que le livret A rapporte 3 % (Banque de France), chaque euro remboursé par anticipation vous « rapporte » 1,2 % (le coût évité) — mais le même euro laissé sur le livret A rapporte 3 %. Le remboursement anticipé détruit de la valeur : vous utilisez un euro qui rapporte 3 % pour rembourser une dette qui coûte 1,2 %. Dans ce régime, garder le crédit et épargner est mathématiquement supérieur.

La situation s’inverse pour les crédits contractés récemment : un crédit à 4 % (taux moyen 2023) coûte plus que le livret A ne rapporte (3 %). Le remboursement anticipé — si les conditions contractuelles le permettent sans pénalité excessive — devient rationnel. Ce raisonnement illustre un principe central de l’éducation financière Eco3min : il n’existe pas de réponse universelle — il existe une réponse conditionnelle au régime de taux en vigueur. Le mécanisme de transmission des taux vers le crédit immobilier est développé dans le sous-pilier Taux et capacité d’achat.

Pourquoi un « bon rendement » peut vous appauvrir

Un fonds euros qui affiche 2 % de rendement en 2022 semble positif — le relevé d’assurance-vie montre un gain. Mais si l’inflation est à 5,2 % (INSEE, 2022), le rendement réel est de -3,2 %. Le capital nominal a augmenté ; le pouvoir d’achat a diminué. Sur 50 000 € d’épargne, cette perte réelle représente environ 1 600 € de pouvoir d’achat détruit en un an — invisible sur le relevé, mais bien réelle au supermarché.

Le même mécanisme s’applique à l’immobilier : un bien acheté 300 000 € en 2020 et revendu 315 000 € en 2024 affiche un « gain » de 5 %. Mais si l’inflation cumulée sur la période est de 15 %, le gain réel est de -10 % — sans compter les frais de notaire, l’entretien et la fiscalité. Le rendement nominal est un chiffre ; le rendement réel est une réalité. La distinction entre les deux est le premier filtre à appliquer à toute décision financière. Le sous-pilier Anatomie des placements déconstruit les rendements affichés des principales classes d’actifs pour révéler ce qui reste effectivement en poche.

Les erreurs qui coûtent le plus cher

Les erreurs financières les plus coûteuses ne sont pas des erreurs de calcul — ce sont des erreurs de contexte. Elles viennent de règles appliquées sans tenir compte du régime dans lequel on se trouve.

Confondre rendement nominal et rendement réel. Un fonds euros à 2 % quand l’inflation est à 5 % = perte réelle de 3 %/an. Sur 10 ans, c’est une destruction de 26 % du pouvoir d’achat — invisible sur les relevés. L’erreur concerne les 1 900 milliards d’euros d’assurance-vie française (France Assureurs).

Acheter un bien immobilier « parce que la pierre ne baisse jamais ». Les prix immobiliers français ont corrigé de 5 à 15 % selon les zones entre 2022 et 2024 (notaires de France). Les prix espagnols ont baissé de 35 % entre 2008 et 2014 (Eurostat). Les prix japonais ont été divisés par 3 entre 1991 et 2009 (Japan Real Estate Institute). La « pierre qui ne baisse jamais » est un biais de récence calibré sur le cycle 1998-2021 — le plus long cycle haussier de l’histoire, porté par une baisse tendancielle des taux de 6 % à 1 %. Ce cycle s’est inversé. Le pilier Immobilier développe l’analyse complète.

Investir massivement dans le narratif dominant au pic. Les flux vers les fonds tech/croissance ont atteint des records en 2021 (ICI) — exactement au moment où le Nasdaq allait perdre 33 % en 2022 (Bloomberg). Les flux vers les crypto-actifs ont culminé en novembre 2021 — quand Bitcoin était à 69 000 $ avant de chuter à 16 000 $ (-77 %, CoinGecko). L’investisseur achète quand l’enthousiasme est maximal et vend quand la peur est maximale — c’est l’exacte inversion de toute logique d’allocation. Ce schéma est analysé dans le sous-pilier Les pièges de l’esprit.

Croire que « diversifier » suffit à protéger. En 2022, les actions ont perdu 19 % (S&P 500), les obligations 20+ ans ont perdu 31 % (ICE BofA), le portefeuille 60/40 a perdu 16 % — sa pire année depuis les années 1970. La diversification qui fonctionnait en régime d’inflation basse a cessé de fonctionner quand l’inflation est devenue le problème dominant. « Diversifiez » n’est pas un conseil — c’est un pari implicite sur un régime de corrélation. Le sous-pilier Fondements de l’allocation déconstruit les hypothèses implicites de chaque approche de diversification.

Le cadre Eco3min : lire une décision financière

1. Quel est le régime d’inflation ? L’inflation est-elle au-dessus ou en dessous des taux d’intérêt ? Le rendement réel de l’épargne est-il positif ou négatif ? Cette seule question détermine si le cash vous enrichit ou vous appauvrit. → Comprendre l’inflation

2. Où en est le cycle de taux ? Les taux montent, baissent ou stagnent ? La réponse conditionne le crédit immobilier, la valorisation des obligations, le coût du levier et le comportement des marchés actions. → Comprendre la politique monétaire

3. Quelle est la contrainte de liquidité ? Le système financier est-il en phase d’expansion (crédit facile, valorisations qui montent) ou de contraction (crédit restreint, valorisations qui baissent) ? Cette dynamique gouverne l’immobilier, les marchés actions et les crypto-actifs. → Comprendre la liquidité

4. Quel est le risque asymétrique ? La perte potentielle est-elle proportionnelle au gain espéré ? Un crédit immobilier avec 10 % d’apport crée un levier 10× — le gain potentiel est élevé, mais une baisse de 10 % efface 100 % des fonds propres. → Comprendre le risque

5. Quelle est la marge de sécurité ? Si votre scénario central ne se réalise pas — si les taux montent au lieu de baisser, si l’inflation persiste au lieu de refluer, si le marché corrige au lieu de monter — quelle est votre capacité à absorber le choc sans être forcé de vendre ? → Méthode et principes

Ce cadre n’est pas une checklist — c’est un filtre de cohérence. Il ne dit pas quoi faire ; il identifie les hypothèses implicites de chaque décision et vérifie qu’elles sont cohérentes avec le régime en vigueur. Quand une décision repose sur des hypothèses que le régime actuel invalide, le risque d’erreur structurelle est élevé — indépendamment de la qualité de l’exécution.

Ce que les rendements affichés ne disent pas

Chaque placement a un rendement affiché et un rendement réel — et l’écart entre les deux est systématiquement sous-estimé. L’assurance-vie en fonds euros affiche 1,9 % (ACPR, 2022) — après inflation, prélèvements sociaux et frais de gestion, le rendement net réel est négatif. Le rendement locatif brut d’un bien immobilier à 5 % se réduit à 2-3 % net après charges, fiscalité et vacance locative — et potentiellement sous 2 % après coût du crédit. Le S&P 500 a délivré 10 %/an nominaux depuis 1928 — mais 7 % après inflation, 5,5 % après comportement réel de l’investisseur (Dalbar QAIB), et environ 4,5-5 % après fiscalité selon les juridictions.

Le sous-pilier Anatomie des placements déconstruit les rendements réels — après inflation, frais, fiscalité et comportement — des principales classes d’actifs : livrets réglementés, assurance-vie, immobilier, actions, obligations, crypto-actifs. L’objectif n’est pas de classer les placements du « meilleur » au « pire » — c’est de rendre visible ce qui reste effectivement en poche dans chaque régime.

Comprendre avant d’agir : la méthode qui évite les erreurs structurelles

L’éducation financière efficace ne consiste pas à accumuler des « astuces » ou des « règles » — elle consiste à développer une grille de lecture qui permet de distinguer ce qui relève du régime (et peut changer) de ce qui relève d’un principe (et reste stable). Inflation réelle vs inflation perçue, rendement nominal vs rendement réel, risque vs volatilité, diversification conditionnelle vs diversification supposée, horizon d’investissement vs capacité à tenir : ces distinctions constituent le socle intellectuel d’une éducation financière qui survit aux changements de régime.

Le sous-pilier Méthode et principes formalise cette grille. Il pose les concepts fondamentaux — taux réels, asymétrie des risques, robustesse vs performance, marges de sécurité — et montre comment les appliquer à chaque configuration économique. Sans cette grille, les décisions s’appuient sur des intuitions partielles ou des règles perçues comme universelles qui ne fonctionnent que dans certains régimes — et produisent les erreurs documentées ci-dessus.

Relier le macro au quotidien

L’éducation financière prend toute sa dimension quand elle se traduit en lecture opérationnelle du quotidien. Piloter un budget sous inflation persistante, arbitrer entre remboursement anticipé et épargne selon le différentiel de taux, distinguer épargne de précaution et épargne d’investissement, évaluer si « vivre de ses rentes » est réaliste avec un capital donné dans le régime actuel : ces questions mobilisent des mécanismes macroéconomiques que la plupart des approches simplifient à l’excès.

Le sous-pilier Arbitrages du quotidien traite ces questions concrètes en reliant systématiquement les choix individuels aux dynamiques macro. Il ne fournit pas de recettes — il expose les contraintes réelles qui pèsent sur chaque arbitrage et les conditions dans lesquelles la « bonne réponse » change.

Tester vos hypothèses : outils et simulateurs

Les mécanismes financiers gagnent en clarté quand ils sont confrontés à des ordres de grandeur concrets. Les outils et simulateurs Eco3min permettent de tester des scénarios en intégrant les paramètres que les calculateurs classiques ignorent : inflation, régime de taux, frais réels, comportement de l’investisseur. Calculateur d’intérêts composés (trajectoire réelle vs promesse théorique), simulateur de résilience financière, estimation du capital pour vivre de ses rentes, outil de budget sous inflation — chaque simulateur est descriptif, jamais prescriptif. Il montre sous quelles conditions un scénario tient — et sous quelles conditions il se brise.

Une meilleure compréhension de l’inflation, des taux et des cycles n’implique pas nécessairement une action immédiate. L’éducation financière vise d’abord à réduire les erreurs structurelles, non à multiplier les décisions. Dans certains contextes, ne pas agir — ou différer une décision — constitue déjà un choix rationnel. La lucidité financière ne se mesure pas à la fréquence des arbitrages, mais à leur adéquation avec l’environnement économique en vigueur.

Comprendre les marchés avant d’investir

Investir efficacement ne consiste pas uniquement à choisir des produits financiers.

Les performances des marchés dépendent largement de facteurs macroéconomiques :

inflation, taux d’intérêt, conditions de liquidité et cycles économiques.

Comprendre ces dynamiques — notamment pourquoi les marchés financiers et l’économie réelle ne bougent jamais en même temps — permet d’éviter les erreurs les plus coûteuses

et d’adapter ses décisions au contexte réel, plutôt que d’appliquer des règles génériques.

Aller plus loin : les piliers avancés

Chaque question d’éducation financière — inflation, taux, crédit, rendement, risque — renvoie à un mécanisme macroéconomique analysé en profondeur dans les piliers avancés d’Eco3min. Cette page est votre point de départ ; les piliers ci-dessous approfondissent chaque dimension.

Macroéconomie et géopolitique — Cycles économiques, inflation structurelle, dette et fragilités systémiques.

Politique monétaire et taux — Banques centrales, taux réels, liquidité, transmission au crédit et à l’économie réelle.

Immobilier — Cycles du crédit immobilier, taux et capacité d’achat, rendement locatif réel.

Marchés financiers — Dynamiques de corrélation, flux de capitaux, microstructure et tensions cachées.

Actions et ETF — Gestion passive, valorisations, concentration des indices et dispersion.

Stratégies d’investissement — Allocation, gestion du risque, biais comportementaux, discipline cyclique.

Les contenus diffusés sur Eco3min sont proposés à des fins pédagogiques et ne constituent en aucun cas un conseil en investissement personnalisé.