Immobilier : comprendre le lien entre cycles, taux d’intérêt et crédit

Cycles de crédit, régimes de taux et dynamique des prix : les mécanismes structurels qui gouvernent l’immobilier au-delà des tendances de court terme.

— L’immobilier ne suit pas les taux. Il amplifie le cycle du crédit qui en découle.

L’immobilier n’est pas un actif stable — c’est un actif lent. Sa volatilité apparaît faible parce que les transactions sont peu fréquentes, les ajustements de prix s’étirent sur des mois, et l’illiquidité masque la réalité des corrections. Mais la lenteur n’est pas la stabilité. Quand le cycle du crédit se retourne, l’immobilier amplifie le choc avec une violence que les marchés financiers — plus liquides et plus rapides à s’ajuster — ne connaissent pas. L’immobilier résidentiel mondial représente environ 260 000 milliards de dollars (Savills, 2024) — plus de trois fois la capitalisation boursière mondiale — et la majorité de ce stock est financé par du crédit. C’est cette combinaison — masse colossale, levier généralisé, illiquidité structurelle — qui fait de l’immobilier le principal amplificateur des cycles macroéconomiques, un mécanisme central pour comprendre pourquoi les prix immobiliers montent et baissent.

Pour une introduction claire aux mécanismes économiques et financiers qui structurent ces dynamiques immobilières, voir notre guide pour apprendre à investir.

Chaque crise financière majeure des cinquante dernières années a eu une composante immobilière : Japon 1990 (prix immobiliers divisés par 3 entre 1991 et 2009, Japan Real Estate Institute), Espagne et Irlande 2008-2012 (prix -35 % et -54 % respectivement, Eurostat), subprimes américains 2007-2009 (prix -33 % pic-creux, Case-Shiller), immobilier commercial mondial 2022-2024 (Green Street CPPI -22 %, Green Street Advisors). L’immobilier n’est ni un « actif refuge » ni un « placement père de famille » — c’est un actif cyclique, leviéré et illiquide, dont le comportement est gouverné par le coût du capital, les conditions d’accès au crédit et le régime macroéconomique en vigueur. La question qui structure ce pilier n’est pas « faut-il investir dans l’immobilier ? » — elle est : dans quel régime de taux réels, de crédit et de liquidité le marché immobilier évolue-t-il, et quelles sont les vulnérabilités propres à ce régime ?

Ce pilier constitue la lecture immobilière du cadre analytique développé dans les piliers Politique monétaire et taux (transmission des taux au crédit), Macroéconomie et géopolitique (cycles et régimes), Marchés financiers (dynamiques de corrélation et de liquidité) et Stratégies d’investissement (allocation patrimoniale et gestion du risque). L’approche est non prescriptive : aucune recommandation d’achat, de vente ou de localisation. L’objectif est de formaliser les mécanismes qui déterminent quand l’immobilier consolide un patrimoine, quand il le fragilise, et pourquoi la confusion entre les deux constitue l’erreur patrimoniale la plus coûteuse. Les sous-piliers — Taux et capacité d’achat, Cycle du crédit immobilier, Rendement locatif, Immobilier et inflation — déclinent chacune de ces dimensions.

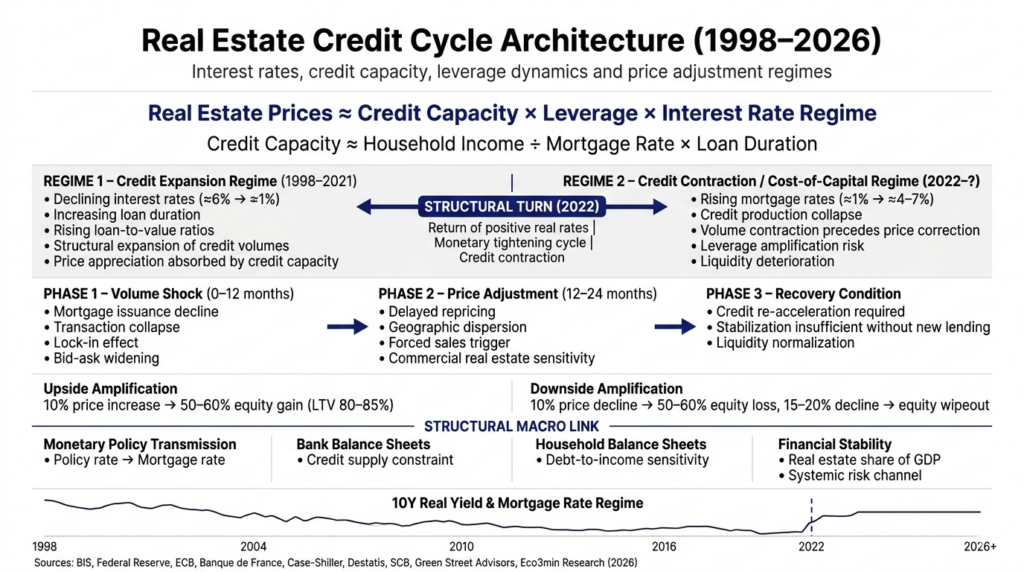

Le crédit : le pivot du cycle immobilier

L’immobilier résidentiel est l’actif le plus leviéré de l’économie. En France, le ratio prêt/valeur (LTV) moyen des crédits immobiliers est de 80-85 % (Banque de France). Aux États-Unis, le LTV moyen des prêts conformes est de 80 % (Federal Housing Finance Agency). En pratique, un acheteur avec un apport de 15-20 % contrôle un actif dont la valeur est 5 à 6 fois supérieure à sa mise — un levier de 5-6x qui n’a d’équivalent dans aucune autre classe d’actifs accessible au grand public. Ce levier produit un effet mécanique symétrique : une hausse de 10 % de la valeur du bien enrichit l’acheteur de 50-60 % de sa mise. Mais une baisse de 10 % détruit 50-60 % de ses fonds propres. Et une baisse de 15-20 % — historiquement courante — anéantit la totalité de l’apport.

Le crédit n’est pas un accessoire de l’immobilier — il est l’immobilier. Sans crédit, la quasi-totalité des transactions résidentielles n’existeraient pas. Les prix immobiliers ne reflètent pas la « valeur intrinsèque » d’un bien — ils reflètent la capacité d’emprunt maximale des acheteurs à un taux donné. Quand les taux baissent, la capacité d’emprunt augmente mécaniquement — et les prix montent pour absorber cette capacité supplémentaire. Quand les taux montent, la capacité d’emprunt se contracte — et les volumes s’effondrent d’abord, les prix suivent avec retard. Cette séquence — volumes puis prix — est la signature du cycle du crédit immobilier, développée dans le sous-pilier Cycle du crédit.

L’encours total du crédit immobilier résidentiel en France est d’environ 1 300 milliards d’euros (Banque de France, 2024) — environ 48 % du PIB. Aux États-Unis, l’encours hypothécaire résidentiel atteint 13 200 milliards de dollars (Federal Reserve, 2024) — environ 47 % du PIB. Au Royaume-Uni, environ 55 % du PIB (Bank of England). La Banque des règlements internationaux (BRI) a documenté de manière extensive comment cette masse de crédit immobilier constitue le principal canal de transmission entre la politique monétaire, le système bancaire et l’économie réelle — et pourquoi les cycles du crédit immobilier sont structurellement plus longs, plus puissants et plus destructeurs que les cycles financiers classiques (BRI, Annual Report 2014 ; Drehmann, Borio, Tsatsaronis, 2012).

Taux d’intérêt et capacité d’achat : l’arithmétique implacable

Le facteur décisif pour l’immobilier n’est pas le prix au mètre carré — c’est le coût total du crédit. L’arithmétique est implacable et pourtant systématiquement sous-estimée. Pour un emprunt de 250 000 € sur 25 ans, le passage du taux de 1,0 % (niveau moyen France 2021, Observatoire Crédit Logement/CSA) à 4,0 % (niveau moyen France fin 2023) augmente la mensualité de 942 € à 1 319 € — soit +40 %. À revenus constants et taux d’effort constant (35 %, norme HCSF en France), la capacité d’emprunt d’un ménage gagnant 4 000 €/mois passe de 330 000 € (taux 1 %) à 236 000 € (taux 4 %) — soit une perte de capacité d’achat de 28 %. Ce mécanisme est purement arithmétique — il n’a besoin ni de récession, ni de crise bancaire, ni de choc de confiance pour opérer.

Le resserrement monétaire de 2022-2023 l’a démontré en temps réel. La BCE a relevé ses taux directeurs de 0 % à 4,50 % en 14 mois (BCE). Les taux immobiliers français sont passés de 1,0 % à plus de 4,0 % (Observatoire Crédit Logement/CSA). La production de crédits immobiliers s’est effondrée de 50 % entre le pic de 2022 et le point bas de 2023 (Banque de France). Les volumes de transactions dans l’ancien ont chuté de plus de 20 % (notaires de France). Les prix ont corrigé de 5 à 10 % en moyenne nationale, avec des corrections plus marquées dans certaines zones (-15 % à Paris sur les biens haut de gamme, notaires de France). En Allemagne, la correction a été plus brutale : les prix résidentiels ont baissé de 10-14 % entre mi-2022 et fin 2023 (Destatis). En Suède, la correction a atteint -15 % (SCB). Le sous-pilier Taux et capacité d’achat développe en profondeur cette arithmétique et ses implications par marché.

Raisonner en prix au mètre carré plutôt qu’en coût total du crédit. Un bien à 300 000 € avec un taux à 1 % coûte 283 000 € d’intérêts sur 25 ans — soit un coût total de 283 000 €. Le même bien avec un taux à 4 % coûte 146 000 € d’intérêts — mais la mensualité est 40 % plus élevée, ce qui exclut une partie des acheteurs. Le prix au mètre carré n’est qu’un reflet indirect de la capacité d’emprunt — c’est le coût du crédit qui détermine le prix réel.

1998-2021 : le régime qui a formaté les réflexes immobiliers

L’immobilier résidentiel français a connu un cycle haussier de 23 ans — le plus long de son histoire. Les prix ont été multipliés par 2,5 en moyenne nationale entre 1998 et 2022 (notaires de France/INSEE). À Paris, les prix sont passés d’environ 3 000 €/m² en 2000 à plus de 10 000 €/m² en 2020 (notaires de France). Ce cycle a produit un ensemble de convictions largement internalisées : « l’immobilier monte toujours à long terme », « la pierre est une valeur refuge », « acheter est toujours préférable à louer ».

Ces convictions ne sont pas des lois naturelles — ce sont les propriétés d’un régime spécifique. Le cycle 1998-2021 a été porté par trois forces convergentes. La baisse tendancielle des taux d’intérêt — les taux immobiliers français sont passés d’environ 6 % en 1998 à 1,0 % en 2021 (Observatoire Crédit Logement/CSA) — a multiplié mécaniquement la capacité d’emprunt des ménages, permettant des prix plus élevés à mensualité constante. L’allongement de la durée des prêts — de 15 à 25 ans en moyenne (Banque de France) — a encore augmenté cette capacité. L’assouplissement des conditions d’octroi — LTV plus élevés, taux d’effort plus permissifs — a élargi le nombre d’acheteurs éligibles au crédit.

Le cycle américain a suivi une trajectoire comparable : le Case-Shiller National Home Price Index a doublé entre 1997 et 2006, corrigé de 33 % entre 2006 et 2012 (subprimes), puis remonté de 70 % entre 2012 et 2022 (S&P/Case-Shiller). Le cycle britannique, allemand, espagnol et australien ont chacun leur chronologie — mais le moteur est identique partout : la baisse tendancielle des taux a augmenté la capacité d’emprunt, qui a été intégralement absorbée par la hausse des prix. Quand le moteur s’inverse — quand les taux montent — le processus s’inverse aussi.

2022 : le retournement du cycle du crédit

Le resserrement monétaire de 2022-2023 a inversé le moteur du cycle. La séquence est identique dans chaque économie — seule l’amplitude varie selon la structure du marché hypothécaire national (taux fixes vs variables, durée des prêts, réglementation prudentielle).

Phase 1 : effondrement des volumes (6-12 mois). Les volumes de transactions s’effondrent en premier — c’est le signal avancé le plus fiable du retournement immobilier. En France, la production de crédits immobiliers a chuté de 50 % (Banque de France). Les transactions dans l’ancien sont passées de 1,2 million en 2021 à moins de 850 000 en 2023 (notaires de France). Aux États-Unis, les existing home sales sont tombées à 4,0 millions annualisés fin 2023 — le niveau le plus bas depuis 2010 (NAR). Le mécanisme est l’effet de lock-in : les propriétaires ayant emprunté à 1-2 % refusent de vendre pour racheter à 4-7 %, ce qui contracte l’offre de biens disponibles tout en réduisant la demande solvable.

Phase 2 : ajustement des prix (12-24 mois). Les prix s’ajustent avec retard — l’illiquidité du marché immobilier signifie que les vendeurs maintiennent leurs prix tant qu’ils ne sont pas contraints de vendre. En France, la correction a été de 5-10 % en moyenne, avec des disparités géographiques significatives (notaires de France). En Allemagne, la correction a atteint 10-14 % (Destatis). En Suède, -15 % (SCB). L’immobilier commercial a subi une correction plus sévère : le Green Street CPPI (US) a baissé de 22 % (Green Street Advisors), l’immobilier de bureaux étant particulièrement touché par la combinaison du télétravail et de la hausse des taux de capitalisation. En Chine, le retournement immobilier depuis 2021 constitue une crise structurelle de plus grande amplitude — les ventes de logements neufs ont chuté de 50 % entre 2021 et 2023 (NBS), et des développeurs majeurs (Evergrande, Country Garden) ont fait défaut.

Phase 3 : la question de la reprise. Le signal de reprise n’est pas la stabilisation des prix — c’est le redémarrage des volumes de crédit. Tant que la production de crédits ne repart pas, les prix ne peuvent pas remonter structurellement — ils peuvent au mieux se stabiliser dans un marché illiquide. Le sous-pilier Cycle du crédit développe cette séquence et les signaux à surveiller à chaque phase.

Immobilier et inflation : une protection sous conditions strictes

L’immobilier est couramment présenté comme un rempart contre l’inflation — la « valeur refuge » par excellence. Cette assertion est empiriquement conditionnelle — elle ne se vérifie que dans un régime spécifique, et se retourne dans un autre.

Quand l’immobilier protège contre l’inflation : en régime de taux réels négatifs — quand l’inflation dépasse les taux d’intérêt. Le crédit à taux fixe est alors remboursé en monnaie dépréciée — l’inflation érode la dette en termes réels. Les loyers, indexés (IRL en France, CPI ailleurs), progressent avec l’inflation. La valeur réelle de la dette baisse tandis que les revenus locatifs nominaux montent — c’est le scénario idéal pour le propriétaire endetté. C’est le régime qui a prévalu en France entre 2020 et 2023 (inflation 5-6 %, taux immobiliers encore autour de 1-2 % pour les emprunteurs existants).

Quand l’immobilier amplifie le choc inflationniste : en régime de taux réels positifs et de resserrement monétaire — quand les banques centrales montent les taux pour combattre l’inflation. La hausse des taux comprime la capacité d’emprunt (arithmétique documentée ci-dessus), fait chuter les volumes, puis les prix. L’inflation renchérit les coûts de construction et de rénovation (matériaux, énergie). Les charges augmentent (énergie, copropriété). La liquidité du marché se tarit. L’épisode 2022-2023 l’a démontré sans ambiguïté : malgré une inflation au plus haut depuis 40 ans, les prix immobiliers ont corrigé — parce que le resserrement monétaire l’a emporté sur l’effet « valeur refuge ». L’analyse complète est développée dans le sous-pilier Immobilier et inflation.

Le rendement locatif : l’écart entre affichage et réalité

Le rendement locatif brut — loyer annuel divisé par prix d’achat — est le chiffre le plus cité et le plus trompeur de l’investissement immobilier. Il occulte systématiquement les frictions qui déterminent ce qui reste effectivement en poche : fiscalité (impôt sur le revenu foncier, prélèvements sociaux, taxe foncière), charges non récupérables (copropriété, gros travaux, assurances), vacance locative (1-3 mois par an en moyenne sur le cycle), frais de gestion (6-10 % des loyers si délégation), coût du crédit et assurance emprunteur.

L’écart entre rendement brut affiché et rendement net réel atteint couramment 40-50 %. Un rendement brut de 5 % dans une ville moyenne (loyer annuel 10 000 € sur un bien à 200 000 €) se réduit typiquement à 2,5-3 % net après charges et fiscalité — et potentiellement sous 2 % net-net après coût du crédit. Dans un régime de taux réels positifs (T-bills 5,25 %, TIPS 2,40 %, Federal Reserve), un rendement locatif net de 2-3 % ne rémunère pas le risque spécifique de l’immobilier — illiquidité, concentration sur un seul actif, risque locatif, dépendance au crédit. L’analyse détaillée de ce calcul et les comparaisons par marché sont développées dans le sous-pilier Rendement locatif.

La dimension locale : démographie, territoire et disparités

L’immobilier est le seul actif majeur dont la valeur est fondamentalement locale. Une action Apple a le même prix à Paris et à Tokyo. Un mètre carré à Paris et un mètre carré à Béziers n’ont en commun que l’unité de mesure — les dynamiques de prix, la liquidité, la demande et les perspectives sont radicalement différentes.

La démographie constitue le déterminant structurel de long terme. Les métropoles à solde migratoire positif (Paris intra-muros, Lyon, Bordeaux, Nantes en France ; Austin, Nashville, Tampa aux États-Unis) bénéficient d’une demande structurelle qui amortit les corrections. Les zones à solde migratoire négatif et à vieillissement accéléré — villes moyennes désindustrialisées, espaces ruraux profonds — sont exposées à une baisse structurelle des prix que le cycle du crédit ne fait qu’accélérer. En France, l’écart de prix entre le 1er décile (villes en déclin) et le 10e décile (métropoles attractives) s’est élargi de 1 à 5 en 1998 à 1 à 8 en 2024 (notaires de France/INSEE). Les moyennes nationales masquent des réalités diamétralement opposées. Toute analyse immobilière qui ne commence pas par la géographie locale est une analyse incomplète.

L’immobilier dans l’allocation patrimoniale : le piège de la surconcentration

Le patrimoine médian des ménages français est composé à 60-65 % d’immobilier (INSEE). Pour les propriétaires occupants, cette proportion dépasse souvent 80 %. En pratique, le ménage français propriétaire type détient un portefeuille concentré sur un seul actif (son logement), dans une seule localisation, financé à levier 5-6x, dans une classe d’actifs illiquide dont la vente prend 3-6 mois, avec des coûts de transaction de 7-8 % (droits de mutation, frais d’agence, notaire). C’est l’exact opposé des principes de diversification documentés dans le sous-pilier Fondements de l’allocation — et pourtant cette structure est socialement encouragée et fiscalement incitée.

Dans le régime actuel de taux réels positifs, l’arbitrage patrimonial mérite une réévaluation. Un ménage ayant remboursé son crédit et détenant un bien dont le rendement locatif net est de 2-3 % immobilise un capital dans un actif illiquide qui rapporte moins que les placements sans risque (livret A 3 %, SCPI 4-5 %, obligations IG 4-5 %). Ce n’est pas un argument pour vendre — les dimensions non financières (usage, enracinement, sécurité psychologique) comptent légitimement. Mais c’est un argument pour ne pas confondre patrimoine immobilier et gestion patrimoniale rationnelle. L’analyse croisée avec les autres classes d’actifs est développée dans le pilier Stratégies d’investissement.

L’immobilier n’est pas un actif stable — c’est un actif lent. Sa volatilité apparaît faible parce que l’illiquidité masque la réalité des ajustements, mais le levier généralisé du crédit (LTV 80-85 %, encours ~50 % du PIB) en fait le principal amplificateur des cycles macroéconomiques. Chaque crise financière majeure des cinquante dernières années a eu une composante immobilière — Japon 1990, subprimes 2008, Chine 2021, immobilier commercial 2022. Le cycle haussier 1998-2021 a été porté par trois forces convergentes — baisse tendancielle des taux, allongement des durées, assouplissement des conditions d’octroi — qui ont toutes été inversées par le resserrement de 2022-2023. L’immobilier ne suit pas les taux — il amplifie le cycle du crédit qui en découle. Quand la production de crédits s’effondre (France -50 %, Banque de France), les volumes chutent en premier, les prix suivent avec retard, et la reprise ne peut venir que du redémarrage du crédit — pas de la stabilisation des prix dans un marché illiquide. L’analyse macroéconomique permet de replacer l’immobilier dans son régime réel de dépendance aux conditions financières — et de distinguer les phases où il consolide un patrimoine de celles où il le fragilise.