Macroéconomie et géopolitique : cadres de lecture de la finance

Conjoncture, fragilités systémiques et recomposition géopolitique : les forces structurelles qui déterminent les régimes de marché.

— Les marchés réagissent aux flux. Les régimes se transforment sous l’effet des structures.

L’économie mondiale ne traverse pas une mauvaise passe conjoncturelle. Elle change de régime. La question qui structure ce pilier n’est pas « où en sommes-nous dans le cycle ? » — elle est : dans quel régime macroéconomique évoluons-nous, et quelles sont les forces structurelles qui l’ont produit ?

Pendant trois décennies, l’économie mondiale a fonctionné dans un régime remarquablement stable : inflation basse, mondialisation accélérée, énergie bon marché, absence de conflit majeur entre grandes puissances. Ce régime — la « Grande Modération » — a produit des conditions financières exceptionnellement favorables et a façonné les anticipations d’une génération entière d’investisseurs. Depuis 2020, ce régime s’est fracturé sous l’effet de trois chocs simultanés : le retour de l’inflation, la fragmentation géopolitique et la résurgence des contraintes physiques sur l’énergie et les matières premières. Ces trois forces ne sont pas des accidents transitoires — elles redéfinissent durablement les paramètres structurels de l’économie mondiale.

Pour une introduction accessible aux mécanismes économiques et financiers évoqués ici, voir notre guide pour apprendre à investir.

Cette page constitue le sommet analytique du cluster Macroéconomie et géopolitique d’Eco3min. Elle ne résume pas ses sous-piliers — elle les surplombe en proposant une lecture unifiée du régime macroéconomique contemporain, de sa formation historique, de sa rupture et de ses implications structurelles. Les mécanismes détaillés — cycle, inflation, dette, démondialisation, géopolitique — sont développés dans les sous-piliers dédiés.

Le baromètre conjoncturel eco3min

Ce pilier formalise les cadres analytiques. Le bulletin macroéconomique mensuel en propose la lecture opérationnelle appliquée à la conjoncture en cours.

Séries de données clés mobilisées dans cette analyse

Le cadre d’analyse macro-financier d’Eco3min s’appuie sur plusieurs séries historiques de long terme utilisées pour analyser les transitions de régimes économiques, les cycles d’inflation et les dynamiques des prix des actifs.

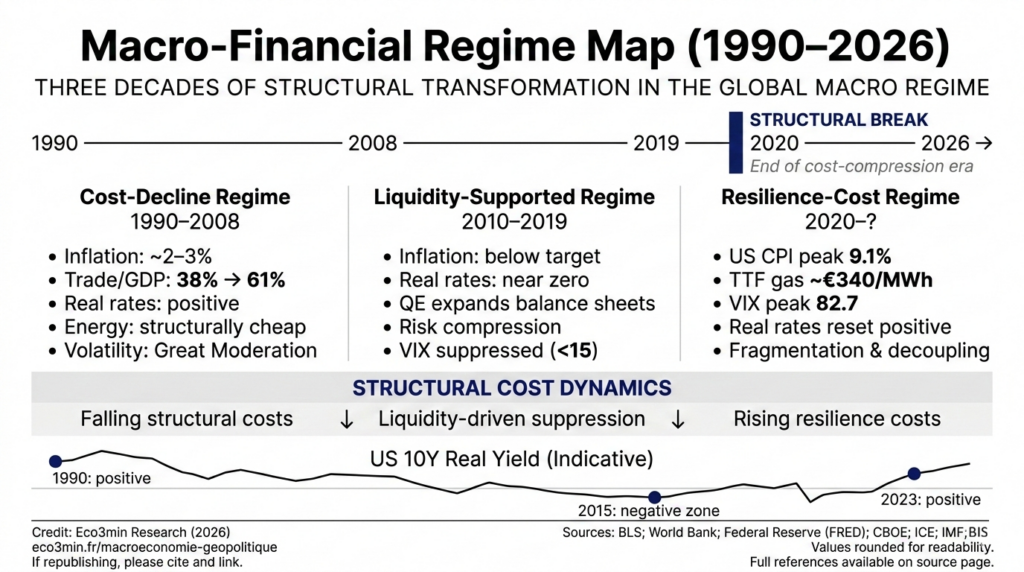

1990-2008 : la Grande Modération — le régime des coûts décroissants

Le régime macroéconomique qui a gouverné l’économie mondiale entre 1990 et 2008 repose sur la convergence de trois forces structurelles exceptionnellement favorables, dont la combinaison simultanée n’a pas de précédent historique.

La mondialisation comme machine désinflationniste

L’intégration de 1,5 milliard de travailleurs — Chine, Inde, ex-bloc soviétique — dans l’économie de marché mondiale a constitué le choc d’offre le plus massif de l’histoire économique. Le commerce mondial a été multiplié par quatre entre 1990 et 2008, passant de 4 300 à 16 100 milliards de dollars (OMC). Le ratio commerce/PIB mondial est passé de 38 % à 61 % (Banque mondiale). Les exportations chinoises ont bondi de 62 milliards de dollars en 1990 à 1 430 milliards en 2008 (OMC).

L’effet sur les prix a été spectaculaire. Les prix des biens manufacturés importés aux États-Unis ont baissé de 7 % en termes réels entre 2000 et 2008 (BLS). La BRI estime que la mondialisation a exercé une pression désinflationniste de 0,3 à 0,5 point de pourcentage par an sur l’inflation des économies avancées (BRI, 2023). Cette compression continue des coûts de production a permis aux banques centrales de maintenir des taux bas sans déclencher d’inflation — un équilibre qui semblait vertueux mais qui masquait une accumulation de fragilités.

Le dividende de la paix et l’énergie abondante

L’effondrement du bloc soviétique a ouvert une période de faible risque géopolitique perçu. Les dépenses militaires mondiales ont chuté de 4,7 % du PIB en 1988 à 2,3 % en 1999 (SIPRI) — un « dividende de la paix » qui a libéré des ressources budgétaires considérables. Le prix du pétrole a oscillé entre 15 et 35 dollars le baril pendant la majeure partie des années 1990 (EIA), bien en dessous des niveaux réels des chocs de 1973 et 1979. Le gaz naturel européen s’échangeait autour de 10-20 euros/MWh (ICE). L’énergie bon marché agissait comme une subvention invisible à l’ensemble de l’activité économique.

Les résultats macroéconomiques : une stabilité sans précédent

La convergence de ces forces a produit ce que James Stock et Mark Watson ont formalisé sous le terme de « Grande Modération » (2002) : une réduction historique de la volatilité macroéconomique. L’écart-type de la croissance du PIB américain est tombé de 2,7 % sur la période 1950-1984 à 1,2 % sur 1984-2007 (BEA). L’inflation américaine s’est stabilisée autour de 2,5 % en moyenne sur 1990-2007 (BLS). Le taux de chômage américain est descendu à 4 % en 2000 — un niveau considéré comme incompatible avec la stabilité des prix avant que la mondialisation ne modifie la courbe de Phillips.

Pour les marchés, ce régime a été exceptionnellement favorable. Le S&P 500 a été multiplié par cinq entre 1990 et 2007. Les rendements obligataires ont convergé vers le bas — Treasury 10 ans de 8,5 % à 4,5 % — soutenant la valorisation de l’ensemble des actifs. Les spreads souverains de la zone euro se sont comprimés vers le Bund, le marché traitant la dette grecque et la dette allemande comme des substituts proches. Les primes de risque géopolitiques étaient temporaires et se résorbaient en semaines.

Ce régime contenait les germes de sa propre destruction. La stabilité macroéconomique a engendré une complaisance croissante dans la prise de risque — le « paradoxe de Minsky » appliqué à l’échelle de l’économie mondiale. L’effondrement de 2008 n’a pas détruit ce régime — il en a simplement révélé les fragilités accumulées, comme l’analyse le sous-pilier Fragilités systémiques.

2010-2019 : le régime de la croissance sous perfusion

Le régime qui émerge de la crise de 2008 est fondamentalement différent du précédent — mais cette différence a été masquée pendant une décennie par l’intervention massive des banques centrales. La croissance est revenue, les marchés ont atteint de nouveaux sommets, le chômage a baissé. Mais la nature du régime avait changé.

Une croissance anémique dopée par la liquidité

La croissance du PIB des économies avancées s’est établie à 1,8 % par an en moyenne entre 2010 et 2019 (FMI), contre 2,8 % entre 1990 et 2007 — un ralentissement d’un point de pourcentage qui, composé sur une décennie, représente un manque à gagner considérable. La croissance de la productivité totale des facteurs — le moteur ultime de l’enrichissement à long terme — est tombée à 0,5 % par an dans les économies avancées, contre 1,0 % sur la période précédente (Conference Board Total Economy Database). Larry Summers a formalisé cette trajectoire sous le concept de « stagnation séculaire » (2013) : une insuffisance chronique de la demande agrégée que les taux d’intérêt, même à zéro, ne parviennent pas à corriger.

La réponse a été monétaire plutôt que structurelle. Les bilans cumulés des quatre principales banques centrales (Fed, BCE, BoJ, BoE) sont passés de 4 000 milliards de dollars fin 2007 à 16 000 milliards fin 2019 (BRI) — avant même le choc Covid. Les taux directeurs sont restés proches de zéro — voire négatifs pour la BCE et la BoJ — pendant l’intégralité de la période. Cette politique a soutenu les prix des actifs et permis le refinancement de la dette à des coûts historiquement bas, mais elle n’a pas résolu les problèmes structurels — insuffisance de l’investissement productif, vieillissement démographique, ralentissement de la productivité — qui pesaient sur la croissance potentielle. Les mécanismes de cette politique sont analysés en profondeur dans le pilier Politique monétaire et taux.

Les premiers craquements géopolitiques

C’est pendant cette décennie que la géopolitique a commencé à se réintroduire comme variable macroéconomique. L’annexion de la Crimée (mars 2014), le Brexit (juin 2016), l’élection de Trump (novembre 2016) et surtout la guerre commerciale sino-américaine (mars 2018) ont constitué autant de signaux d’un changement de paradigme. Les droits de douane américains sur les importations chinoises sont passés de 3,1 % à 19 % en moyenne (Peterson Institute). L’investissement des entreprises américaines a ralenti de 5,9 % à 1,4 % de croissance annuelle entre 2018 et 2019 (BEA). Le PMI manufacturier mondial est passé sous 50 pendant huit mois consécutifs.

Mais ces signaux ont été largement ignorés par des marchés anesthésiés par la liquidité. Le S&P 500 a progressé de 189 % entre mars 2009 et décembre 2019, malgré deux quasi-récessions industrielles (2015-2016 et 2018-2019), un choc énergétique (effondrement du pétrole à 26 dollars en février 2016), et une crise repo en septembre 2019 (taux repo 2 % → 10 % en quelques heures). Chaque épisode de stress a été résorbé par l’intervention des banques centrales, renforçant la conviction que le « put » monétaire était permanent. Cette conviction sera brutalement remise en question.

Interpréter la performance des marchés entre 2010 et 2019 comme la validation du régime macroéconomique sous-jacent. La hausse des actifs reflétait principalement la compression des taux d’actualisation — un effet mécanique de la politique monétaire — et non une amélioration des fondamentaux de croissance. La mondialisation fut un régime de coûts décroissants ; la décennie 2010 fut un régime de rendements artificiellement gonflés par la liquidité.

2020-? : la triple rupture — inflation, fragmentation, contraintes physiques

Le régime actuel n’est pas le produit d’un seul choc mais de la convergence de trois ruptures structurelles dont la simultanéité est historiquement exceptionnelle. Chacune, prise isolément, aurait suffi à modifier les paramètres macroéconomiques. Combinées, elles redéfinissent le cadre dans lequel évolueront l’économie et les marchés pour la décennie à venir.

Rupture 1 : le retour de l’inflation et la fin de la désinflation structurelle

Le CPI américain a atteint 9,1 % en juin 2022 (BLS), l’IPCH de la zone euro 10,6 % en octobre 2022 (Eurostat), l’inflation britannique 11,1 % en octobre 2022 (ONS) — des niveaux inédits depuis quarante ans dans les économies avancées. Le choc initial était d’offre — désorganisation des chaînes logistiques, envolée des prix de l’énergie post-Ukraine —, mais les forces sous-jacentes qui l’ont rendu persistant sont structurelles.

La mondialisation, qui exerçait une pression désinflationniste de 0,3 à 0,5 point par an, s’est inversée : la fragmentation des chaînes de valeur, le nearshoring et la redondance des approvisionnements ont un coût structurel. La BCE estime que cette reconfiguration pourrait ajouter 1 à 2 points de pourcentage à l’inflation des biens importés à moyen terme (BCE, Economic Bulletin 2023). Les marchés du travail des économies avancées sont structurellement plus tendus qu’avant la pandémie — le ratio postes vacants/chômeurs américain est resté au-dessus de 1,0 pendant la majeure partie de 2022-2024 (BLS, JOLTS), un niveau inédit avant 2021. La transition énergétique, si elle réduit les coûts à long terme, génère à court et moyen terme une « greenflation » liée à l’investissement massif nécessaire et à la hausse des prix des métaux critiques.

Le core PCE américain restait à 2,8 % fin 2024 (BEA), 18 mois après le pic des taux — un délai de transmission conforme à la borne haute des estimations historiques, analysé dans le sous-pilier Inflation. La question structurante n’est pas « quand l’inflation reviendra-t-elle à 2 % ? » mais « le régime inflationniste a-t-il changé de manière durable, et si oui, quelles en sont les conséquences pour les taux réels, la dette et les valorisations ? ».

Rupture 2 : la fragmentation géopolitique et la fin du dividende de la paix

L’invasion de l’Ukraine en février 2022 a fait basculer la géopolitique de risque ponctuel à contrainte permanente. Les dépenses militaires mondiales ont atteint 2 443 milliards de dollars en 2023, un record historique en termes réels (SIPRI). Le nombre de restrictions commerciales a été multiplié par cinq entre 2017 et 2024 (Global Trade Alert). Le gel de 300 milliards de dollars de réserves de la banque centrale russe a constitué une première qui a modifié le calcul stratégique de l’ensemble des banques centrales non occidentales — les achats d’or par les banques centrales ont atteint un record de 1 037 tonnes en 2023 (World Gold Council).

L’impact macroéconomique est mesurable. L’Allemagne — première économie européenne, dont le modèle reposait sur la combinaison énergie russe bon marché + exportations vers la Chine — a vu son PIB stagner à 0,0 % en 2023 puis reculer de 0,1 % en 2024 (Destatis). L’IDE vers la Chine s’est effondré de 344 milliards à 33 milliards de dollars entre 2021 et 2023 (CNUCED). Le FMI estime que la fragmentation géoéconomique pourrait réduire le PIB mondial de 1 à 7 % à long terme selon l’ampleur du découplage (World Economic Outlook, 2023).

La géopolitique n’est plus un risque exogène que l’on modélise en scénario de queue. C’est un paramètre endogène qui modifie les coûts de production, les flux de capitaux, les primes de risque et les régimes d’inflation. Cette transformation est analysée dans le sous-pilier Géopolitique structurelle et le sous-pilier Démondialisation.

Rupture 3 : le retour des contraintes physiques

La troisième rupture est le retour des contraintes physiques — énergie, matières premières, ressources — au centre de l’analyse macroéconomique. Le prix du gaz naturel européen (TTF) a atteint 340 euros/MWh en août 2022, contre une moyenne de 20 euros sur la décennie précédente (ICE) — un multiplement par 17. Le blé a bondi de 60 % en deux semaines après l’invasion de l’Ukraine, la Russie et l’Ukraine représentant 28 % des exportations mondiales (FAO). Ces chocs traduisent la réintégration des matières premières dans la dynamique inflationniste globale et les arbitrages de politique monétaire. Le surcoût énergétique pour l’économie européenne a été estimé à plus de 200 milliards d’euros pour la seule année 2022 (Bruegel).

La transition énergétique, loin de résoudre ces tensions, en crée de nouvelles. L’Agence internationale de l’énergie (AIE) estime que la demande de cuivre devra doubler d’ici 2040, celle de lithium être multipliée par sept et celle de graphite par cinq pour atteindre les objectifs climatiques (IEA, Critical Minerals 2023). La Chine contrôle 60 % de la production mondiale de terres rares, 70 % du raffinage du cobalt et 80 % du traitement du graphite (USGS, IEA) — des positions de quasi-monopole qui constituent autant de leviers géopolitiques potentiels, comme en témoignent les restrictions à l’exportation de germanium et gallium imposées par Pékin en décembre 2023. Les véhicules électriques consomment six fois plus de cuivre que leurs équivalents thermiques. Une éolienne offshore de grande puissance contient plusieurs tonnes de terres rares. La géographie des métaux critiques dessine de nouvelles lignes de fracture, analysées dans le sous-pilier Énergie et matières premières.

La convergence des trois ruptures : un nouveau régime macroéconomique

La simultanéité de ces trois ruptures — inflation structurelle, fragmentation géopolitique, contraintes physiques — ne produit pas un simple épisode de turbulences conjoncturelles. Elle constitue un changement de régime macroéconomique dont les paramètres se distinguent radicalement de ceux qui ont gouverné les trente années précédentes.

D’un régime de coûts décroissants à un régime de résilience coûteuse

La mondialisation était un régime de coûts décroissants : chaque année, la délocalisation, l’optimisation logistique et l’intégration de main-d’œuvre bon marché comprimaient les prix de production. La fragmentation est un régime de résilience coûteuse : la redondance, la proximité, la sécurité et la diversification des approvisionnements ont un prix — que la BRI estime entre 1 et 7 % du PIB mondial selon l’ampleur du découplage (BRI, Annual Economic Report 2023).

Ce basculement modifie l’arbitrage fondamental inflation/croissance qui a structuré la politique macroéconomique depuis quarante ans. Dans le régime précédent, les banques centrales pouvaient maintenir des taux bas sans déclencher d’inflation grâce à la pression désinflationniste de la mondialisation. Dans le nouveau régime, les forces structurelles poussent l’inflation à un niveau d’équilibre plus élevé — ce qui implique des taux réels plus élevés, une soutenabilité de la dette plus fragile et des conditions de financement structurellement moins favorables.

La dette comme amplificateur de régime

Les niveaux d’endettement accumulés pendant le régime précédent constituent le principal facteur d’amplification — et de vulnérabilité — du régime actuel. La dette publique des pays du G7 atteint 122 % du PIB en moyenne (FMI). La dette fédérale américaine représente 97 % du PIB (CBO), avec une charge d’intérêts qui a dépassé 880 milliards de dollars en 2024 — plus que le budget de la Défense. La dette totale (publique + privée) de l’économie mondiale dépasse 307 000 milliards de dollars (IIF, Global Debt Monitor 2024), soit 330 % du PIB mondial.

Dans un régime de taux bas, cette dette était soutenable arithmétiquement. Dans un régime de taux réels positifs et d’inflation structurelle, elle devient une contrainte qui limite la marge de manœuvre des États, comprime l’investissement productif et crée un risque de dominance budgétaire — la configuration dans laquelle les contraintes de la dette finissent par dicter la politique monétaire. Cette tension entre soutenabilité de la dette et stabilité des prix constitue l’un des dilemmes structurels du nouveau régime, analysé en profondeur dans le pilier Politique monétaire et taux.

La fin de la suppression de la volatilité

Le régime précédent était caractérisé par une suppression systématique de la volatilité — chaque épisode de stress était contenu par l’intervention des banques centrales. Le VIX est resté en moyenne sous 15 pendant la majeure partie de 2017 et 2019 (CBOE). Le « put » monétaire fonctionnait comme une assurance gratuite contre le risque de baisse. Le nouveau régime se caractérise par un retour de la volatilité structurelle : le VIX a atteint 82,7 en mars 2020 (CBOE), un niveau supérieur au pic de 2008. L’année 2022 a vu des mouvements de marché historiques — obligations long terme -31 %, actions -19 %, crypto -65 %, corrélation positive actions/obligations inédite depuis les années 1970. La volatilité n’est pas un dysfonctionnement — elle est le mécanisme par lequel les prix s’ajustent à un changement de régime que les acteurs de marché intègrent progressivement.

Le cycle économique dans le nouveau régime

Le cycle économique n’a pas disparu — mais ses paramètres ont changé. Dans le régime de la Grande Modération, les récessions étaient rares (deux en 18 ans : 2001 et 2008), modérées hors crise financière, et suivies de reprises soutenues par un assouplissement monétaire massif. Le nouveau régime modifie ces paramètres sur trois dimensions.

Les cycles seront probablement plus courts et plus heurtés. L’inflation structurellement plus élevée réduit la marge de manœuvre des banques centrales pour soutenir l’activité en phase de ralentissement. Le seuil de déclenchement d’un assouplissement monétaire est mécaniquement plus haut lorsque l’inflation reste au-dessus de la cible — ce qui signifie que la Fed ou la BCE peuvent être contraintes de maintenir des taux restrictifs plus longtemps qu’au cours de la décennie précédente, augmentant le risque de récession par resserrement excessif.

Les chocs d’offre deviennent plus fréquents. La fragmentation géopolitique, les tensions sur les matières premières et le changement climatique multiplient les disruptions potentielles — pandémie (2020), énergie (2022), transport maritime (2023-2024). Contrairement aux chocs de demande que les banques centrales savent traiter (baisse des taux, QE), les chocs d’offre créent un dilemme entre soutenir l’activité et combattre l’inflation — un dilemme qui n’existait pratiquement pas dans le régime précédent.

Le filet de sécurité monétaire est moins fiable. Avec des bilans déjà gonflés (bilan Fed encore à 6 800 milliards fin 2024, soit sept fois son niveau pré-2008), de l’inflation résiduelle et de la dette publique record, la capacité d’intervention des banques centrales est structurellement réduite. Le « put » monétaire existe toujours, mais son prix d’exercice est plus élevé et son efficacité moins certaine. La lecture du cycle dans ce nouveau contexte est développée dans le sous-pilier Cycle économique.

Comment les forces structurelles se transmettent aux marchés

Les forces structurelles identifiées dans ce pilier ne sont pas des abstractions théoriques — elles se transmettent aux marchés financiers par des canaux concrets et mesurables. Cette lecture est essentielle car les marchés financiers et l’économie réelle ne bougent jamais en même temps, ce qui crée des décalages structurants entre cycle économique et dynamique des marchés.

Le canal des taux réels. Le basculement des taux réels de négatifs à positifs — TIPS 10 ans de -1,19 % en août 2021 à +2,40 % en octobre 2023 (Federal Reserve) — modifie mécaniquement les multiples de valorisation de l’ensemble des actifs. Le forward P/E du S&P 500 est passé de 23x à 15,5x entre fin 2021 et octobre 2022 (FactSet). L’immobilier, les obligations, le crédit et les actifs spéculatifs subissent la même revalorisation à des degrés divers.

Le canal des primes de risque. La fragmentation géopolitique et l’incertitude structurelle élèvent les primes de risque exigées par les investisseurs. Le « term premium » des Treasuries — la rémunération pour détenir de la duration — est redevenu significativement positif après une décennie de compression (Fed NY). Le prix de l’or a atteint des records au-dessus de 2 400 dollars l’once en 2024 (LBMA), intégrant une prime géopolitique structurelle. Les spreads souverains en zone euro reflètent à nouveau la différenciation du risque budgétaire entre pays.

Le canal de la dispersion. Le régime précédent, dominé par la liquidité, comprimait les écarts de performance entre pays, secteurs et entreprises — « la marée monte, tous les bateaux montent ». Le nouveau régime, dominé par les fondamentaux et les contraintes structurelles, accentue la dispersion. Les Magnificent 7 ont représenté plus de 60 % de la hausse du S&P 500 en 2023 et 2024 (S&P Global), tandis que le reste du marché stagnait. Les pays bénéficiaires du nearshoring (Mexique, Vietnam, Inde) surperforment ceux qui en pâtissent. La dispersion sectorielle atteint des niveaux élevés, reflétant l’hétérogénéité de l’exposition aux forces structurelles en cours. Ces dynamiques se propagent à l’ensemble du système financier mondial via le rôle central du dollar dans les flux globaux.

L’analyse détaillée de cette transmission est développée dans le pilier Marchés financiers.

Trois trajectoires pour le régime macroéconomique à venir

Le régime actuel est une transition dont l’issue reste ouverte. Trois trajectoires sont envisageables.

La stabilisation contrôlée — scénario central — suppose une normalisation progressive de l’inflation, une fragmentation géopolitique maîtrisée (découplage sélectif sans rupture) et une adaptation ordonnée des économies au nouveau coût du capital. La croissance mondiale se stabiliserait autour de 3 % (FMI baseline), les taux réels resteraient positifs mais modérés, et les marchés s’adapteraient progressivement à un régime de rendements attendus plus faibles et de volatilité plus élevée. Ce scénario suppose une discipline budgétaire minimale et l’absence de choc géopolitique majeur.

Un scénario de fragmentation accélérée verrait l’escalade sino-américaine intensifiée (crise taiwanaise, sanctions croisées étendues), un nouveau choc énergétique (embrasement au Moyen-Orient, crise dans le détroit d’Ormuz), ou une crise de dette souveraine dans une grande économie. Le coût de la fragmentation atteindrait la fourchette haute de l’estimation du FMI (-7 % PIB mondial). L’inflation redeviendrait structurellement élevée, les défauts se multiplieraient et les fragilités systémiques se cristalliseraient. Ce scénario, peu probable dans sa forme la plus extrême, est suffisamment plausible pour justifier une prime de risque permanente.

Un scénario de rupture technologique positive — le moins consensuel — suppose que l’intelligence artificielle et les percées énergétiques (fusion, génération IV) génèrent un choc de productivité suffisant pour compenser les forces structurelles inflationnistes et la fragmentation. L’histoire montre que les révolutions technologiques (électricité dans les années 1920, informatique dans les années 1990) ont le potentiel de modifier les régimes macroéconomiques — mais avec des délais de diffusion de 10 à 20 ans qui rendent ce scénario peu probable à court terme.

L’économie mondiale a changé de régime. Le cadre dans lequel les marchés et les entreprises ont évolué pendant trois décennies — inflation basse, mondialisation accélérée, énergie bon marché, absence de conflit majeur, banques centrales en mode soutien permanent — n’existe plus dans sa forme antérieure. Le régime qui émerge est structuré par trois forces convergentes : une inflation durablement plus élevée, une fragmentation géopolitique croissante et le retour des contraintes physiques sur l’énergie et les matières premières. La mondialisation fut un régime de coûts décroissants ; la période qui s’ouvre est un régime de résilience coûteuse. Le diagnostic pertinent n’est pas « quand reviendrons-nous à la normale ? » mais « quels sont les paramètres du nouveau régime, et quelles en sont les implications pour la dette, la croissance, les valorisations et la formation des prix ? ». C’est la question à laquelle ce pilier et ses sous-piliers s’efforcent de répondre.