Mer Rouge : le nouveau risque caché pour le commerce mondial

Le détroit de Bab el-Mandeb redevient un point de tension majeur du commerce mondial. Dans un environnement de taux élevés et de chaînes logistiques fragiles, une perturbation maritime locale peut désormais se transmettre rapidement aux marges industrielles et à l’inflation.

Le détroit de Bab el-Mandeb redevient un verrou stratégique pour le commerce international. Analyse des répercussions sur l’inflation, les comptes d’exploitation et l’organisation des flux mondiaux.

Si la mer Rouge ne concentre qu’une part limitée du commerce mondial, elle agit néanmoins comme un multiplicateur de contraintes dans un système logistique déjà fragilisé.

Mer Rouge : l’artère vitale du commerce mondial sous haute tension

Depuis la fin de l’année 2025 et le début de 2026, la recrudescence des attaques contre des navires marchands en mer Rouge a provoqué une envolée des primes d’assurance maritime et contraint une partie des armateurs à emprunter la route du cap de Bonne-Espérance. Ce corridor, qui assure le transit d’environ 12 à 15 % des échanges mondiaux et de plus de 20 % du fret conteneurisé entre l’Asie et l’Europe (données consolidées 2018–2023, sources portuaires), s’impose à nouveau comme un point névralgique de la géoéconomie mondiale.

Pourquoi cela compte : dans un système économique déjà marqué par des taux élevés et des chaînes d’approvisionnement fragiles, une perturbation maritime localisée peut se transmettre rapidement aux coûts industriels et à l’inflation.

Au-delà de l’épisode sécuritaire, la mer Rouge illustre une dynamique plus profonde : la transformation durable des routes commerciales sous l’effet de la rivalité stratégique, de la régionalisation forcée et de la montée des risques politiques. Cette lecture s’inscrit dans le cadre plus large de la géopolitique structurelle, qui analyse non les chocs isolés, mais les réorganisations persistantes des flux, des dépendances et des rapports de puissance.

Pour mesurer les enjeux, il convient d’inscrire la mer Rouge dans un contexte macroéconomique plus vaste : chaînes d’approvisionnement mondiales, spirale inflationniste amorcée après 2021, politique monétaire durablement restrictive.

Les données citées proviennent de statistiques portuaires internationales, des publications des banques centrales et d’estimations agrégées issues des principales institutions économiques.

Ce qui confère à ce passage maritime une importance stratégique supérieure aux apparences : il concentre des flux « intermédiaires » (bien éloignés du choc pétrolier traditionnel), mais portant sur des produits à fort effet d’entraînement – composants automobiles, électronique, biens d’équipement – dont l’absence paralyse les capacités de production européennes et asiatiques.

Cette analyse propose une lecture macroéconomique opérationnelle du corridor de la mer Rouge, articulant géopolitique, logistique, dynamique inflationniste et rentabilité industrielle.

L’objectif est de démontrer comment un risque géopolitique apparemment secondaire peut devenir un déterminant structurel des prix et des contraintes réelles, sans nécessiter de choc spectaculaire.

Le déclencheur : un choc logistique mesuré sur un marché déjà sous pression

Depuis le 1er décembre 2025, plusieurs compagnies maritimes ont annoncé des surcharges spécifiques « mer Rouge » comprises entre 10 et 25 % sur les liaisons Asie–Europe, après une progression plus graduelle observée tout au long de 2024. Sur le plan macroéconomique, nous sommes loin du blocage du canal de Suez de 2021, mais le contexte diffère radicalement : les taux directeurs restent élevés (entre 3 et 4,5 % dans les principales économies avancées début 2026, selon les communications des banques centrales) et les marges industrielles ont déjà été laminées par le renchérissement du coût du financement depuis 2022.

Une partie du consensus économique estime aujourd’hui que ce nouvel épisode en mer Rouge restera un simple bruit de fond, incapable de générer un choc inflationniste d’envergure. Cette lecture s’appuie sur des niveaux de fret encore inférieurs de 30 à 40 % aux pics de 2021–2022. Notre analyse diverge : ce n’est pas le niveau absolu qui importe, mais la superposition de trois facteurs : coûts logistiques + coût du capital + fragmentation géopolitique.

Cette accumulation de contraintes survient à un moment du cycle particulièrement critique. La persistance d’une courbe des taux encore inversée signale que le système économique reste sous tension, même sans récession imminente. Dans ce contexte, un choc logistique intermédiaire comme celui de la mer Rouge agit moins comme un événement isolé que comme un révélateur de fragilités préexistantes.

Pourquoi une perturbation maritime peut devenir un phénomène macroéconomique

Les canaux de transmission : comment un corridor maritime peut raviver les pressions inflationnistes

Le corridor de la mer Rouge agit à travers trois mécanismes principaux :

- Coût du transport maritime : dérouter un porte-conteneurs par le cap de Bonne-Espérance allonge le transit de 10 à 14 jours sur une liaison Shanghai–Rotterdam, soit un surcoût de 30 à 40 % en temps de traversée et une hausse de 10 à 15 % des dépenses de carburant et d’équipage par rotation.

- Pilotage des stocks : des délais plus aléatoires contraignent soit à renforcer les stocks de sécurité (avec immobilisation de capital), soit à accepter des ruptures temporaires d’approvisionnement.

- Primes de risque : assurance, sécurité privée, déroutements sélectifs pour les marchandises les plus sensibles, autant de facteurs qui tirent vers le haut le coût moyen du fret.

À l’échelle microéconomique, un industriel européen qui importait des composants d’Asie avec un délai moyen de 30 jours se retrouve confronté à un cycle logistique pouvant facilement atteindre 40–45 jours si une partie des flux contourne la mer Rouge. À taux d’intérêt inchangés, cela représente un besoin en fonds de roulement supplémentaire : davantage de capital immobilisé plus longtemps dans les stocks.

En retenant un coût moyen du capital proche de 8 % au début de 2026 pour une grande entreprise industrielle (taux sans risque d’environ 3–3,5 % + prime de risque), passer de 30 à 45 jours de rotation de stock consomme, toutes choses égales par ailleurs, entre 0,3 et 0,5 point de marge brute annuelle sur les lignes de produits concernées. Ce chiffre peut sembler modeste pris isolément, mais il vient aggraver la compression déjà constatée depuis 2022.

Mer Rouge : quand la logistique redevient inflationniste

Le risque du corridor mer Rouge ne vient pas d’un choc brutal, mais de la combinaison délais + fret + coût du capital. Ce graphe met en regard la tension logistique et sa transmission macro.

⚠️ Tant que les délais restent élevés malgré une demande molle, la logistique agit comme une inflation de fond, pas comme un choc transitoire.

La question que se posent réellement les décideurs

L’enjeu fondamental n’est pas tant de savoir si les tarifs de fret vont encore augmenter, mais si le corridor de la mer Rouge peut à nouveau déstabiliser les prix, les marges et la disponibilité physique des biens. En d’autres termes : faut-il redouter un « mini 2021 » sur les chaînes logistiques, ou s’agit-il d’un risque maîtrisable sans révision des allocations d’actifs ni des schémas industriels ?

Perspective historique : les enseignements de 2021… dans un environnement monétaire radicalement transformé

Entre 2020 et 2022, l’explosion des tarifs de fret conteneurisé a contribué à la flambée inflationniste mondiale : sur certaines routes Asie–Europe, les taux spot ont été multipliés par 4 à 6. Parallèlement, les banques centrales maintenaient des taux proches de zéro, facilitant le financement de niveaux de stocks élevés et d’investissements capacitaires.

En 2025, le paysage s’est renversé :

- les taux d’intérêt réels sont légèrement positifs dans la plupart des économies avancées,

- les banques centrales demeurent prudentes sur les baisses de taux en raison d’une inflation sous-jacente encore proche de 3 % en zone euro comme aux États-Unis fin 2025 (ordres de grandeur des estimations agrégées),

- les bilans logistiques ont été allégés : moins de stocks, davantage de flux tendus.

Ce changement de régime monétaire est développé dans le cadre général de la politique de taux et de transmission monétaire. Pour le corridor de la mer Rouge, la conséquence est très concrète : un choc même modéré sur les délais et les coûts ne peut plus être absorbé par un financement bon marché : il se répercute plus rapidement dans les marges ou dans les prix de vente.

Une lecture moins intuitive qu’il n’y paraît : ce ne sont pas uniquement les cours du pétrole qui comptent dans cette zone, mais la fragilisation de toutes les « pièces invisibles » des chaînes de valeur – ces composants sans lesquels une usine entière s’arrête.

Un risque que les marchés persistent à ignorer

Le consensus de marché table sur un retour à la normale des flux maritimes au cours des prochaines années, avec des taux de fret convergeant vers leurs niveaux historiques de 2015–2019, ajustés de l’inflation. Cette hypothèse repose sur trois postulats implicites :

- les perturbations restent cantonnées et ponctuelles,

- les alliances maritimes mondiales parviennent à optimiser leurs réseaux de manière concertée,

- les puissances riveraines garantissent un socle de stabilité sécuritaire.

Or, l’écart entre ces prévisions et la réalité du terrain affleure déjà dans les comptes des entreprises. Les surprises de résultats font apparaître un fossé grandissant entre les sociétés capables de transférer les hausses de coûts logistiques à leurs clients et celles qui voient leurs marges s’effriter. Ces signaux microéconomiques constituent généralement les prémices d’une révision plus globale des anticipations de risque.

Notre lecture diverge sur un point fondamental : nous estimons plus probable qu’anticipé l’installation d’un « régime de crise latente », où le passage par la mer Rouge ne serait ni interrompu ni pleinement opérationnel. Dans cette configuration, les armateurs opèrent avec :

- une part de leur flotte systématiquement redirigée vers des itinéraires alternatifs,

- des coûts d’assurance durablement supérieurs aux standards historiques,

- une imprévisibilité accrue des délais, incompatible avec les logiques de production en flux tendu.

Si ce scénario se confirme, la mer Rouge devient un vecteur d’inflation structurelle plutôt qu’un accident conjoncturel : non pas une envolée brutale des prix, mais un surplus de 0,2 à 0,4 point d’inflation annuelle sur des catégories ciblées (biens manufacturés, secteur automobile, équipement domestique) par rapport à un environnement logistique normalisé, sur l’horizon 2026–2028.

- La pression inflationniste importée sur certains biens manufacturés

- La fragilité des marges industrielles dans un monde de taux élevés

- La hiérarchie des entreprises selon leur résilience logistique

Ce qu’il ne permet pas d’affirmer

- Un choc inflationniste global immédiat

- Une crise logistique comparable à 2021

- Un signal de timing de marché à court terme

Cartographie des expositions : maritime, industrie, géographie

L’enjeu, pour tout investisseur ou chef d’entreprise, consiste à localiser précisément où se concentre le risque « mer Rouge » au sein de la chaîne de valeur :

- Armateurs et transporteurs maritimes : dans l’immédiat, ils bénéficient de leur capacité à répercuter les surcharges, ce qui soutient leur chiffre d’affaires. Toutefois, l’instabilité des routes et la pression réglementaire sur les tarifs contraignent leur marge de manœuvre tarifaire à horizon de quelques trimestres.

- Industriels européens et moyen-orientaux très dépendants de l’approvisionnement asiatique : filière automobile, biens d’équipement, électronique de consommation, chimie fine.

- États de transit stratégique : Égypte (canal de Suez), Arabie saoudite, Israël, Yémen ; leur stabilité politique et sécuritaire détermine directement le niveau de prime de risque appliqué à l’ensemble du corridor.

Un indicateur encore peu commenté mérite attention : depuis mi-2024, l’écart de valorisation boursière se creuse discrètement entre les groupes fortement dépendants du corridor mer Rouge (flux Asie–Europe par voie maritime) et ceux ayant amorcé une diversification vers des circuits plus régionaux (nearshoring en Europe de l’Est, bassin méditerranéen, Amérique du Nord).

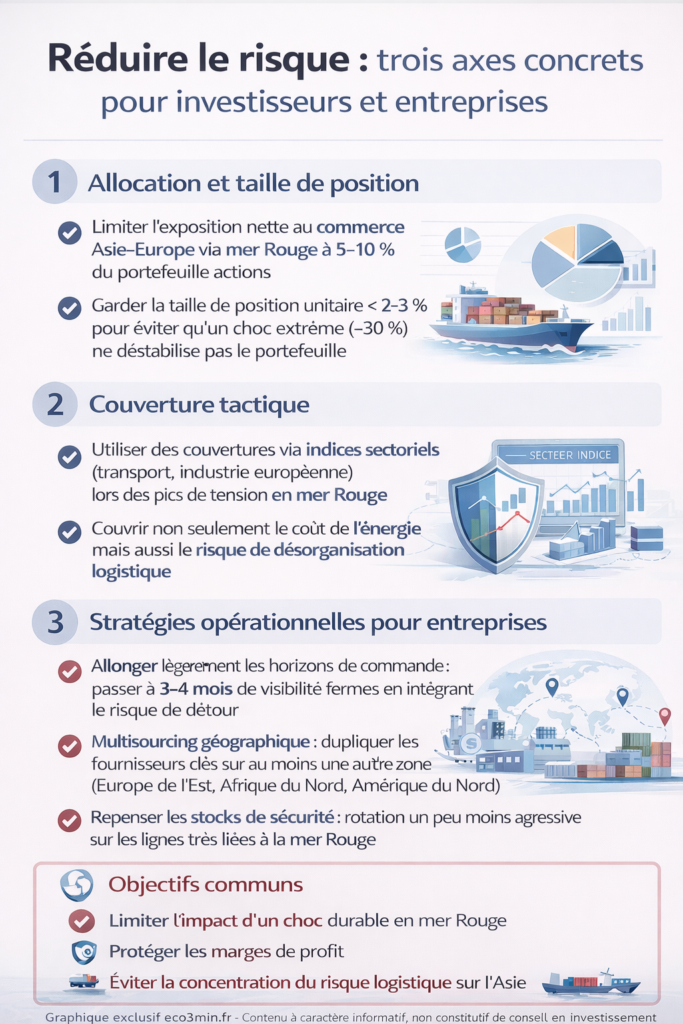

Trois leviers pour circonscrire l’exposition

1. Calibrage et pondération du portefeuille

Au sein d’un portefeuille diversifié, une discipline prudente consiste à contenir l’exposition aux valeurs directement tributaires du commerce Asie–Europe via la mer Rouge (compagnies maritimes, industriels européens à fort contenu asiatique) dans une fourchette de 5 à 10 % de la poche actions, selon l’appétit pour le risque. À l’intérieur de ce compartiment, plafonner chaque ligne à 2–3 % permet d’absorber un scénario adverse sévère (–30 % sur un titre) sans compromettre la performance globale.

2. Instruments de couverture ciblés

Les investisseurs expérimentés peuvent déployer des protections via des indices sectoriels (transport, industrie européenne) lorsque les tensions en mer Rouge atteignent des pics, plutôt que de se limiter aux seuls contrats pétroliers. L’objectif : couvrir simultanément le risque énergétique et le risque de dislocation des flux logistiques.

3. Ajustements opérationnels pour les entreprises

- Étendre la visibilité sur le carnet de commandes : passer d’un horizon ferme de 1–2 mois à 3–4 mois en intégrant explicitement l’hypothèse de réacheminement des cargaisons.

- Diversification géographique des fournisseurs : sécuriser au moins une source alternative (Europe de l’Est, Afrique du Nord, continent américain) pour chaque composant critique.

- Révision des stocks tampons : accepter une rotation légèrement moins tendue sur les lignes de produits fortement exposées à la mer Rouge, au prix d’une immobilisation de capital plus importante.

Tableau de bord : les indicateurs à suivre

Pour éviter les réactions épidermiques à chaque flash d’actualité, quelques métriques clés méritent un suivi mensuel rigoureux :

- Spread de fret Asie–Europe versus transpacifique : lorsque l’écart tarifaire entre ces deux routes excède durablement 30–40 % des moyennes 2018–2019 (en termes réels), c’est le signe d’une prime de risque mer Rouge ancrée dans les anticipations.

- Temps de transit moyen : les rotations Shanghai–Rotterdam ou Singapour–Marseille constituent un thermomètre fiable. Un allongement supérieur à 7–10 jours par rapport aux standards, maintenu plusieurs mois, traduit un régime de perturbation installé.

- Annonces des armateurs et assureurs : la multiplication des « surcharges mer Rouge » dans les grilles tarifaires représente un signal avancé, souvent perceptible avant que les statistiques officielles n’enregistrent la tension.

- Prix de production en zone euro pour les secteurs gros importateurs de composants asiatiques : un rebond au cours des prochains trimestres malgré une demande atone signalerait que les frictions logistiques recommencent à nourrir l’inflation sous-jacente.

Pour le non-spécialiste, le couple « taux de fret Asie–Europe » et « délais de transit » constitue la synthèse la plus opérationnelle. Suivies mois après mois, ces deux données permettent de distinguer une phase de crise aiguë, un retour à la normale ou un régime intermédiaire durablement dégradé.

Les pièges d’analyse à éviter

Le risque mer Rouge ne constitue pas un choc logistique isolé mais un amplificateur macroéconomique, dont l’impact dépend du coût du capital et de la durée des tensions.

- Attendre le « big bang » pour réagir : guetter un événement spectaculaire (fermeture totale, explosion du Brent) avant d’ajuster ses positions revient à négliger les effets d’usure progressive qu’exercent surcoûts et retards. La vraie question est : « Combien de temps ce régime de tension intermédiaire peut-il se prolonger ? »

- Réduire l’analyse au seul prix du baril : focaliser l’attention sur le Brent occulte l’impact sur les composants industriels, lesquels peuvent déclencher des arrêts de chaîne bien avant qu’un choc énergétique majeur ne survienne. Il faut intégrer le coût des pièces et la durée des acheminements, pas uniquement la facture énergétique.

- Postuler que « la supply chain s’adapte toujours » sans conséquence macro : certes, les itinéraires se reconfigurent, mais dans un environnement de taux élevés, chaque journée de stock supplémentaire représente un coût du capital. Ignorer ce mécanisme de transmission conduit à minimiser l’érosion des marges et, in fine, les tensions sur les prix.

Assimiler l’absence de blocage spectaculaire du corridor de la mer Rouge à une absence de risque macroéconomique conduit à sous-estimer les effets cumulatifs des délais, du coût du capital et de l’érosion des marges.

Trois scénarios à 12–24 mois

Scénario 1 : retour progressif à la normale (hypothèse privilégiée par le consensus)

Les incidents restent épisodiques en 2026, les États riverains musclent leur dispositif sécuritaire, les compagnies réoptimisent leurs rotations. Les tarifs de fret convergent vers les références 2018–2019 (corrigées de l’inflation), et la mer Rouge quitte le radar des préoccupations macroéconomiques. Dans cette configuration, l’impact se limite à une légère compression des marges sur 2026–2027, sans remise en cause des multiples de valorisation.

Scénario 2 : installation d’un régime dégradé durable (hypothèse à ne pas écarter)

Les incidents et les crispations géopolitiques persistent, sans dégénérer en affrontement ouvert. Une fraction substantielle du trafic demeure structurellement déroutée, les primes d’assurance ne retrouvent pas leurs niveaux d’avant 2020, et les industriels sont contraints de reconfigurer en profondeur leur maillage logistique. Ce n’est pas le scénario modal, mais il justifie une posture de prudence sur les secteurs les plus vulnérables.

Scénario 3 : escalade géopolitique majeure (scénario de queue de distribution)

Un embrasement régional entraîne une quasi-interruption temporaire du corridor, assortie d’une flambée simultanée du fret et du brut. Ce scénario demeure improbable, mais il légitime le maintien de plans de contingence (diversification des sources, matelas de liquidités) pour les entreprises et de marges de sécurité dans les allocations d’actifs.

Facteurs susceptibles d’invalider l’hypothèse d’un risque persistant : une désescalade géopolitique plus rapide qu’escompté, conjuguée à un assouplissement monétaire plus marqué que prévu, réduirait sensiblement le coût du capital immobilisé et amortirait l’onde de choc logistique sur les comptes d’exploitation. À l’inverse, une récession mondiale prononcée en 2026 ferait mécaniquement refluer les taux de fret, même en présence de tensions en mer Rouge, sous l’effet de l’effondrement de la demande.

Mode d’emploi selon votre profil

Pour le lecteur arrivé via une recherche, les interrogations sont limpides : faut-il s’alarmer, revoir son allocation ou repenser sa supply chain ? Et surtout, est-il encore temps d’agir ? La réponse, à ce stade, tient en une nuance : le risque est diffus, graduel, mais monte en silence – ce qui le rend aisé à négliger, et donc plus redoutable pour ceux qui attendent un signal sans équivoque.

- Investisseurs : conserver une poche actions industrielles et transport dans une fourchette de 15–25 % du portefeuille global pour un profil dynamique, tout en réorientant progressivement vers les acteurs ayant déjà engagé une régionalisation de leurs approvisionnements. Contenir l’exposition directe aux goulets d’étranglement logistiques (mer Rouge, canal de Suez) et monitorer de près les indicateurs de fret et de transit.

- Entreprises : intégrer le corridor de la mer Rouge comme variable structurelle des plans stratégiques 2026–2028, et non comme simple aléa de 2025. Priorité à la cartographie des dépendances aux routes Asie–Europe, à la duplication des fournisseurs critiques et à l’intégration explicite des coûts logistiques et financiers dans les projections de rentabilité.

- Particuliers : inutile de céder à la panique à court terme, mais il convient d’accepter que certains biens manufacturés restent plus onéreux plus longtemps que prévu. Côté épargne, privilégier des allocations robustes face aux chocs d’offre (portefeuilles équilibrés type 60/30/10 ou 50/30/20) plutôt que des paris concentrés sur des valeurs hypersensibles aux chaînes mondiales.

Le corridor de la mer Rouge n’est pas nécessairement le détonateur d’une nouvelle crise planétaire. Mais dans un monde de taux élevés, de marges comprimées et de fragmentation géopolitique, il devient un amplificateur silencieux : ignorer ce risque, c’est fonder ses arbitrages logistiques ou patrimoniaux sur une cartographie du monde qui n’a plus cours.

Questions fréquentes

La mer Rouge peut-elle, à elle seule, déclencher une nouvelle poussée inflationniste ? Vraisemblablement pas de façon isolée, sauf scénario extrême de blocage intégral. Mais dans un contexte de coût du capital élevé et de marges déjà sous pression, elle peut ajouter quelques dixièmes de point d’inflation sur certains biens manufacturés et prolonger la persistance d’une inflation « visqueuse ».

Faut-il bannir les valeurs maritimes tant que la mer Rouge reste sous tension ? Non, mais il serait imprudent d’en faire un pari central. Une exposition mesurée, diversifiée par itinéraires et modèles économiques, peut capter les effets positifs des surcharges de fret, tout en limitant les dégâts si les tensions s’éternisent ou s’inversent.

Comment une PME industrielle peut-elle évaluer concrètement son exposition au corridor ? En cartographiant ses flux physiques : part des composants en provenance d’Asie transitant par Suez, délai moyen entre commande et réception, nombre de fournisseurs critiques concentrés sur une même zone géographique. À partir de là, il devient possible de chiffrer le surcoût potentiel et le besoin additionnel en fonds de roulement.

La politique monétaire peut-elle compenser ce type de choc logistique ? Elle peut en atténuer les effets en abaissant le coût du capital (taux directeurs plus bas), ce qui facilite le financement de stocks plus conséquents. Mais elle ne lève pas la contrainte physique de distance et de temps : la géopolitique du corridor de la mer Rouge reste un risque « réel », pas seulement financier.

- 3 idées à retenir

- Le corridor de la mer Rouge redevient un maillon sensible : pas de rupture brutale pour l’heure, mais un risque diffus capable d’user durablement marges et inflation.

- Dans un environnement de taux élevés, chaque jour de transit et de stock supplémentaire a un coût macro : le risque logistique n’est plus « gratuit » à absorber.

- Investisseurs et entreprises ont intérêt à traiter la mer Rouge comme un paramètre structurel 2026–2028, et non comme un simple épisode transitoire.

Mis à jour : 6 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.