Le vrai cycle immobilier n’est pas celui des prix, mais celui du crédit

Introduction — L’angle mort des indices de prix

Périodiquement, les statistiques immobilières viennent rassurer les marchés. Les prix résistent, les baisses demeurent marginales, les indices nationaux ne révèlent aucune inflexion majeure. De nombreux analystes en concluent que le cycle immobilier reste intact, que la correction anticipée a été digérée ou qu’elle n’aura pas lieu.

Cette interprétation est fondamentalement erronée.

Cette lecture s’inscrit dans le cadre analytique développé par les banques centrales et institutions macroéconomiques depuis le resserrement monétaire de 2022–2024, qui a mis en lumière le rôle déterminant des conditions de financement dans la dynamique des marchés immobiliers.

Elle procède d’une confusion tenace entre les prix constatés et la réalité économique du marché. Or, dans l’immobilier plus encore que sur d’autres classes d’actifs, les prix constituent un indicateur décalé, parcellaire et fréquemment trompeur. Ils traduisent des transactions achevées, conclues par une minorité d’acheteurs solvables, dans un contexte réglementaire et bancaire spécifique. Ils ne renseignent que marginalement sur la santé véritable du système.

Le ressort de ce système, ce n’est ni l’évolution démographique, ni le déficit de logements, ni même le niveau des taux considéré isolément. C’est le crédit.

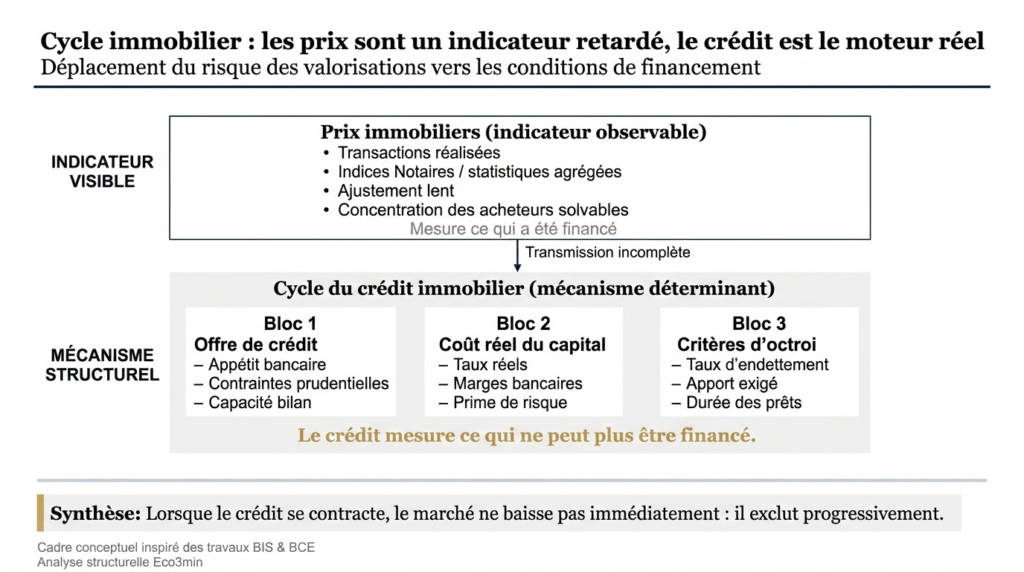

Le cycle immobilier n’est pas, en premier lieu, un cycle de prix. C’est un cycle de financement. Et lorsque ce cycle s’inverse, les valorisations peuvent longtemps occulter la détérioration effective du marché.

Cette logique est développée de manière structurée dans l’analyse de référence consacrée au cycle du crédit immobilier comme véritable cycle du marché, qui montre pourquoi l’accès au financement précède systématiquement les ajustements de prix.

Cette analyse s’inscrit dans une vision globale de l’immobilier comme actif macro-financier, où les cycles de taux, les conditions d’accès au financement et les contraintes monétaires exercent une influence déterminante, bien au-delà des seules variations de prix, comme exposé dans la page pilier : Immobilier, cycles de taux et économie.

Cette analyse repose sur la distinction entre indicateurs de prix (transactions réalisées, mesurées par les indices Notaires-INSEE en France) et indicateurs de financement (offre, coût et critères de crédit, documentés par les enquêtes bancaires de la BCE et les statistiques monétaires de la Banque de France). Les données citées proviennent des publications de ces institutions.

Le mirage des données agrégées

Les diagnostics immobiliers conventionnels reposent sur des moyennes : indices de valorisation, volumes de transactions à l’échelle nationale, taux moyens des crédits, mises en chantier. Ces statistiques offrent un éclairage descriptif, mais échouent à saisir l’essentiel : la fragmentation interne du marché.

Cette divergence entre indicateurs de prix et dynamique réelle du marché est documentée par les statistiques officielles : selon les données de la Banque de France, la production de crédits immobiliers aux ménages a reculé d’environ ≈40 % entre le pic de 2022 et fin 2024, alors que les indices de prix Notaires-INSEE n’affichaient sur la même période qu’un repli de l’ordre de ≈5 à 10 % selon les segments.

Dans une économie financiarisée, l’immobilier n’opère plus comme un bien de consommation échangé entre ménages aux profils comparables. Il s’est mué en actif dont l’accessibilité dépend de la capacité du système bancaire à octroyer des prêts, des normes prudentielles en vigueur, du coût effectif du capital et de l’appétit pour le risque des établissements financiers.

Les moyennes dissimulent des divergences croissantes : entre primo-accédants et acquéreurs disposant déjà d’un patrimoine, entre marchés liquides et territoires périphériques, entre projets finançables et opérations théoriquement viables mais inaccessibles au crédit bancaire.

D’aucuns objectent que la pénurie structurelle de logements suffirait à maintenir durablement les prix. Cet argument passe à côté d’un point décisif : en l’absence d’un crédit disponible et abordable, la rareté de l’offre n’engendre pas de transactions, mais un marché paralysé, réservé à une fraction toujours plus étroite d’acheteurs.

Cette hétérogénéité n’apparaît pas dans les indices de prix. Elle constitue pourtant le signal avant-coureur d’un retournement de cycle.

Le cycle du crédit immobilier : définition d’un concept clé

Le cycle du crédit immobilier désigne l’évolution simultanée de trois variables : l’offre de crédit, son coût réel et les critères d’éligibilité imposés aux emprunteurs.

Contrairement à une idée répandue, ce cycle ne se confond pas avec la trajectoire des taux nominaux. Il résulte de l’interaction entre taux réels, marges des établissements prêteurs, exigences en fonds propres, réglementation prudentielle et perception du risque systémique par les banques.

Le crédit ne se déploie pas de manière linéaire. Il fonctionne par régimes successifs. En phase d’expansion, il progresse plus rapidement que les prix, stimule la demande et soutient l’activité. En phase de contraction, il se raréfie progressivement, bien avant que les valorisations ne s’ajustent.

Cette sélectivité croissante est mesurée par le Bank Lending Survey de la BCE : entre le T3 2022 et le T4 2024, les banques de la zone euro ont continué de durcir leurs critères d’octroi pour les prêts immobiliers aux ménages durant huit trimestres consécutifs, selon les résultats de cette enquête trimestrielle.

Les statistiques de prix mesurent ce qui a été financé. Le cycle du crédit mesure ce qui ne l’est plus.

Cette mécanique est approfondie dans l’analyse détaillée consacrée au rôle du cycle du crédit immobilier comme véritable moteur des prix , qui démontre pourquoi les ajustements immobiliers transitent d’abord par le financement avant de se manifester dans les valorisations.

Les fins de cycle macroéconomique : terreau fertile pour ce phénomène

Les retournements macroéconomiques ne se signalent que rarement par un choc violent et immédiat. Ils s’installent par un resserrement graduel des conditions financières.

Lorsque le coût du capital s’élève durablement, même en l’absence de récession déclarée, plusieurs mécanismes s’enclenchent : la rentabilité corrigée du risque se détériore, la maturité des financements devient un facteur de vulnérabilité et l’exposition aux défauts s’accroît.

Les taux directeurs réels occupent ici une place centrale. Lorsqu’ils se maintiennent en territoire positif sur une période prolongée, ils modifient en profondeur l’arbitrage des banques entre expansion du bilan et protection des fonds propres.

Selon les données publiées par la BCE, le taux directeur réel de la zone euro (taux de refinancement corrigé de l’inflation sous-jacente) est repassé en territoire positif au second semestre 2023 pour la première fois depuis 2011, atteignant un niveau d’environ ≈1,5 à 2 % en 2024 — un régime monétaire qualitativement différent de la décennie précédente.

À ce stade du cycle, le crédit ne s’évapore pas. Il devient sélectif, puis discriminant. C’est précisément ce basculement que les indices de prix sont incapables de détecter.

Un mécanisme observable au-delà de l’immobilier

Cette logique n’est pas spécifique au secteur immobilier. Elle s’observe également sur les marchés actions lorsque la dispersion des performances s’amplifie et que les résultats des entreprises cessent d’évoluer de concert.

Ce phénomène de déconnexion entre indicateurs synthétiques et réalité sous-jacente dépasse largement le seul marché immobilier. Il se manifeste aussi sur les marchés d’actions, où la performance des indices peut demeurer élevée alors même que la dynamique opérationnelle des entreprises se fragilise. Cette illusion de solidité, fruit de l’agrégation et de la concentration des flux, fait l’objet d’une analyse approfondie dans notre étude sur la déconnexion croissante entre indices boursiers et performance des entreprises, qui met en lumière comment des marchés peuvent afficher une apparente stabilité tout en entrant dans un régime de fragilité latente.

Le marché peut afficher une stabilité de surface tandis que sa structure interne se délite.

Le même prisme s’applique à l’immobilier : les prix agrégés se maintiennent, mais le socle transactionnel se contracte. Les acteurs solvables concentrent l’essentiel de l’activité. Les autres quittent le marché sans laisser d’empreinte statistique.

Cette dissociation est analysée dans l’article pilier suivant : Surprises de résultats et cycle actions.

Anatomie du retrait du crédit : une dynamique sectorielle

Le repli du crédit ne s’opère jamais de manière homogène. Il débute aux marges du marché : primo-accédants disposant d’un apport limité, investisseurs tributaires de l’effet de levier, zones à faible liquidité structurelle.

Puis il gagne progressivement le cœur du dispositif.

Les établissements bancaires ajustent leurs critères par touches successives : durée maximale d’emprunt, taux d’endettement, niveau de garanties exigées, nature des revenus pris en compte.

Considérés dans leur ensemble, ces ajustements produisent une contraction cumulative.

Le paradoxe des prix : stabilité apparente, marché en contraction

L’un des paradoxes les plus frappants de l’immobilier contemporain réside dans la capacité des prix à se maintenir à des niveaux élevés au sein d’un marché structurellement affaibli.

La raréfaction des transactions, la concentration de la demande solvable, la rigidité à la baisse des prix affichés et l’absence de pression vendeuse immédiate expliquent ce phénomène.

Lorsque le crédit se contracte, le marché ne baisse pas mécaniquement : il exclut.

Le marché continue de fonctionner, mais pour un cercle toujours plus restreint d’intervenants.

Portée et limites du cycle du crédit comme outil d’analyse

Le cycle du crédit immobilier ne constitue pas un instrument de prévision des prix à court terme. Il ne permet ni de dater un point d’inflexion, ni d’anticiper l’ampleur d’une correction.

Il fournit en revanche une lecture anticipée du régime de risque.

Cette grille de lecture vise à qualifier un régime macro-financier, non à formuler des anticipations de prix ou des recommandations d’allocation.

Conséquences pour les stratégies d’investissement

Dans un environnement où le crédit se fait sélectif, les approches d’investissement immobilier fondées sur des hypothèses simplificatrices perdent leur pertinence.

La lisibilité prime désormais sur l’optimisation, la solidité de la structure financière devient aussi déterminante que le prix d’acquisition.

Ces dynamiques recoupent celles analysées dans : Taux directeurs réels et actifs risqués.

Diagnostic du régime immobilier actuel

Le régime en vigueur se caractérise par un crédit durablement contraint, une normalisation du coût du capital et une segmentation accrue des marchés locaux.

Ce type de configuration peut persister plusieurs années.

Le cycle immobilier est gouverné par la sélectivité du crédit et le coût réel du capital ; les prix demeurent un indicateur retardé, inapte à révéler la contraction du financement.

Conclusion — Pour une nouvelle grille de lecture

Ce glissement progressif du risque, des prix vers le financement, constitue la clé d’interprétation absente de nombreux diagnostics immobiliers contemporains.

L’immobilier ne se déchiffre plus correctement à travers ses prix. Le véritable cycle se situe ailleurs : dans la dynamique du crédit.

Comprendre ce cycle permet de distinguer une stabilité de façade d’une fragilité structurelle, et d’appréhender l’immobilier comme un actif financé plutôt que simplement valorisé.

Mis à jour : 6 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.