Discipline d’investissement et performance : pourquoi la constance surclasse l’intuition sur un cycle complet

La discipline décisionnelle constitue le facteur de performance le plus sous-estimé en gestion de portefeuille. Non pas comme vertu abstraite, mais comme mécanisme concret de réduction des erreurs cumulatives — un avantage dont la valeur se mesure en points de pourcentage annuels sur un cycle complet.

Comment la discipline décisionnelle génère 3 à 4 points de performance annuelle

La performance de long terme dépend davantage des erreurs évitées que des gains réalisés.

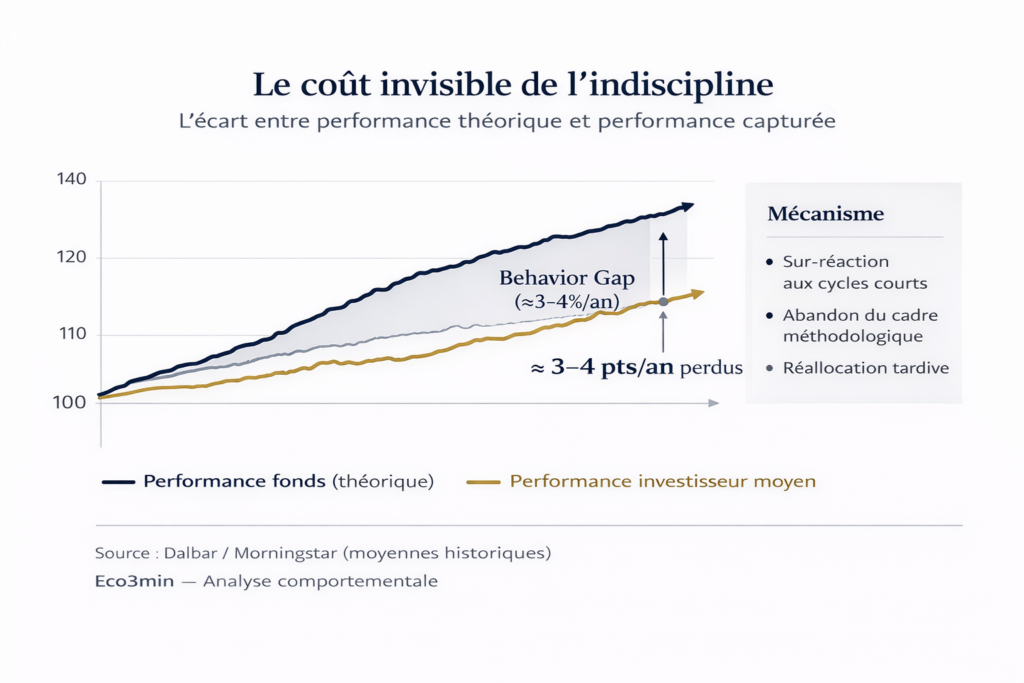

Les études empiriques documentent un écart systématique de 3 à 4 points de pourcentage annuels entre le rendement des fonds d’investissement et le rendement effectivement capturé par les investisseurs. Cet écart — le « behavior gap » — résulte principalement de décisions de timing inappropriées, de suractivité et de réactions émotionnelles aux fluctuations de marché. La discipline décisionnelle ne constitue pas une stratégie alternative : elle constitue le méta-cadre dont dépend la robustesse de toutes les stratégies.

Ce mécanisme est d’autant plus déterminant dans le cycle actuel — marqué par des signaux macroéconomiques contradictoires, des retournements de narratif fréquents et une volatilité de régime élevée — que la tentation de l’ajustement permanent atteint son maximum. Pour un allocataire ou un gérant, comprendre que la discipline produit de la valeur par soustraction (erreurs évitées) plutôt que par addition (gains réalisés) change la lecture de la performance et du risque. Cet article analyse les mécanismes par lesquels la constance décisionnelle génère de la performance sur un cycle complet.

Il existe des portefeuilles qui traversent les cycles de marché sans jamais attirer l’attention. Jamais célébrés dans les phases d’euphorie, jamais pointés du doigt lors des corrections, ils accumulent les exercices avec une régularité que beaucoup jugeraient terne. Et pourtant, à l’issue d’un cycle complet, leur rendement cumulé égale — quand il ne dépasse pas — celui des stratégies les plus commentées. Ce paradoxe n’est pas un accident : c’est la manifestation d’un mécanisme documenté par la finance comportementale depuis les années 1990. Selon les études annuelles de Dalbar (Quantitative Analysis of Investor Behavior, 2025), l’investisseur moyen en fonds actions américains a capturé environ 6,5 % de rendement annuel sur les 20 dernières années, contre environ 10 % pour le S&P 500 sur la même période — un écart cumulé de plus de 50 % de richesse sur deux décennies, attribuable quasi exclusivement à des erreurs de timing et de comportement. Morningstar (Mind the Gap, 2024) confirme ces ordres de grandeur avec une méthodologie distincte.

Cette observation s’inscrit dans le cadre plus large des stratégies d’investissement, dont la discipline constitue le socle invisible — le méta-cadre qui conditionne la robustesse de toutes les approches, qu’elles soient factorielles, tactiques ou passives.

- L’écart entre rendement des fonds et rendement capturé par les investisseurs atteint 3 à 4 points par an — le « behavior gap »

- Cet écart résulte principalement de décisions de timing, de suractivité et de réactions émotionnelles — pas d’un déficit d’analyse

- La discipline ne produit pas de surperformance visible — elle fonctionne par soustraction : réduction des erreurs cumulatives sur un cycle complet

La performance de long terme dépend davantage des erreurs évitées que des gains réalisés. Le « behavior gap » — l’écart de 3 à 4 points annuels entre rendement théorique et rendement capturé — constitue le coût empiriquement mesuré de l’indiscipline décisionnelle. Ce coût résulte de trois mécanismes documentés : les décisions de timing inappropriées (acheter haut, vendre bas), la suractivité transactionnelle (coûts de friction et erreurs cumulatives), et les réactions émotionnelles aux fluctuations (abandon du cadre en période de stress). La discipline n’est pas une vertu morale — c’est un mécanisme concret de création de valeur par soustraction des erreurs. Ce cadre est documenté par les travaux de Kahneman (2011), Thaler (2015), les études Dalbar (1990-2025) et Morningstar (Mind the Gap, 2024) ; son ampleur dans le cycle actuel — marqué par une volatilité de régime élevée — est potentiellement plus grande que dans les cycles précédents.

Le mécanisme central : comment l’indiscipline détruit de la valeur

Le behavior gap n’est pas un phénomène abstrait : il repose sur une chaîne causale identifiable dont chaque maillon est documenté par la finance comportementale et les données empiriques de performance.

Signal de marché ambigu (volatilité, narratif contradictoire) → Activation des biais cognitifs (aversion à la perte, excès de confiance, biais de récence) → Décision de timing (achat tardif / vente panique / réallocation hâtive) → Coûts de friction + erreur de positionnement → Sous-performance cumulée sur le cycle

Coût mesuré : 3 à 4 points de pourcentage annuels. Sur 20 ans : plus de 50 % de richesse perdue par rapport au maintien de la position initiale.

Déclencheur : les biais cognitifs comme source d’erreurs systématiques. Le point de départ n’est pas un déficit d’information mais un défaut de traitement. Les travaux fondateurs de Kahneman et Tversky (1979, « Prospect Theory ») puis de Kahneman (2011, « Thinking, Fast and Slow ») documentent les biais cognitifs qui affectent systématiquement les décisions financières : l’aversion à la perte (la douleur d’une perte est environ 2,5 fois plus intense que le plaisir d’un gain équivalent), le biais de récence (surpondération des événements récents dans les anticipations), l’excès de confiance (surestimation de la capacité à anticiper les retournements) et l’effet de disposition (tendance à vendre trop tôt les gagnants et à conserver trop longtemps les perdants). Ces biais ne sont pas des anomalies individuelles — ce sont des caractéristiques structurelles de la cognition humaine, présentes chez les investisseurs professionnels comme chez les particuliers. Thaler et Sunstein (2008, « Nudge ») puis Thaler (2015, « Misbehaving ») ont montré que ces biais produisent des erreurs de décision d’investissement prévisibles et systématiques.

Canal de transmission : les décisions de timing comme vecteur de destruction de valeur. Les biais cognitifs se traduisent par des décisions de timing — le moment d’achat, de vente ou de réallocation — qui détruisent systématiquement de la valeur. Le mécanisme est documenté empiriquement par les études Dalbar (QAIB, 1990-2025) : l’investisseur moyen entre sur les marchés après les phases de hausse (attiré par la performance récente — biais de récence) et sort après les phases de baisse (poussé par l’aversion à la perte). Ce schéma comportemental — acheter haut, vendre bas — est l’exact inverse de ce qu’une stratégie rationnelle prescrirait. Morningstar (Mind the Gap, 2024) affine cette analyse en mesurant l’écart fonds par fonds : les fonds les plus volatils présentent un behavior gap plus large (4 à 5 points) que les fonds les moins volatils (1 à 2 points) — ce qui confirme que le biais émotionnel est amplifié par la volatilité du support. Les indicateurs économiques trompeurs et les retournements de narratif amplifient ce phénomène en créant des signaux contradictoires qui poussent à l’action.

Amplificateur : la suractivité transactionnelle. Au-delà du timing, la fréquence même des décisions constitue un amplificateur du behavior gap. Un working paper de Barber et Odean (2000, « Trading Is Hazardous to Your Wealth », Journal of Finance) montre que les investisseurs les plus actifs sous-performent les moins actifs de 6 à 7 points de pourcentage annuels — un écart qui s’explique par les coûts de transaction, les erreurs de sélection et l’accumulation d’erreurs de timing sur un nombre élevé de décisions. La suractivité n’est pas un symptôme d’expertise — c’est un facteur de destruction de valeur documenté empiriquement. Ce mécanisme est amplifié dans les phases de marché fragmentées (signaux contradictoires, volatilité de régime) où la tentation de réagir à chaque inflexion perçue est la plus forte.

Conséquence : un écart cumulatif massif sur un cycle complet. La combinaison de ces canaux produit un écart cumulatif dont l’ampleur surprend : 3 à 4 points annuels, composés sur 20 ans, représentent un différentiel de richesse de plus de 50 %. Un investisseur qui aurait simplement maintenu son allocation initiale dans un fonds indiciel S&P 500 sur la période 2005-2025 aurait accumulé environ le double de la richesse de l’investisseur moyen mesuré par Dalbar — sans aucune décision active, sans aucune analyse macro, sans aucun ajustement tactique. Ce résultat ne démontre pas que l’analyse est inutile — il démontre que la valeur de la discipline (erreurs évitées) dépasse celle de l’analyse (gains réalisés) pour la majorité des investisseurs.

Même exposition de marché. Deux comportements. Résultats durablement divergents.

- Approche disciplinée : exposition indicielle large maintenue sur longue période, rééquilibrage systématique, absence de décisions discrétionnaires.

- Approche discrétionnaire : entrées et sorties de marché selon actualité macroéconomique, sentiment et performances récentes.

Ordres de grandeur observés sur longue période :

• Performance marché actions US : ≈10 % annualisés

• Performance investisseur moyen : ≈6–7 % annualisés

Écart comportemental : ≈3–4 points par an (« behavior gap »).

Effet de composition : un différentiel de richesse majeur sur 20 ans.

Sources : Dalbar — Quantitative Analysis of Investor Behavior (2025) ; Morningstar — Mind the Gap (2024). Indice : S&P 500.

L’écart provient principalement des décisions de timing et de la suractivité, non d’un déficit d’exposition aux actifs risqués.

- Behavior gap annuel moyen : 3 à 4 points de pourcentage sur les marchés actions US (20 dernières années). Source : Dalbar QAIB, 2025.

- Rendement investisseur moyen vs S&P 500 : ~6,5 % vs ~10 % annualisé sur 20 ans. Source : Dalbar, 2025.

- Richesse perdue cumulée : > 50 % sur 20 ans (effet de la composition). Source : calculs Eco3min d’après Dalbar.

- Suractivité : les investisseurs les plus actifs sous-performent les moins actifs de 6-7 points/an. Source : Barber & Odean, 2000, Journal of Finance.

- Volatilité et behavior gap : les fonds les plus volatils présentent un gap de 4-5 points vs 1-2 points pour les moins volatils. Source : Morningstar Mind the Gap, 2024.

Ce que le consensus célèbre — et la valeur invisible qu’il ignore

La lecture dominante de la performance d’investissement, portée par l’industrie de la gestion d’actifs et relayée par les médias financiers, se concentre sur la surperformance : alpha, stock picking, timing de marché, allocation tactique. Le récit valorise le gérant « star » qui anticipe les retournements, le stratégiste qui identifie le bon secteur au bon moment, l’analyste qui détecte la pépite sous-valorisée. Ce récit n’est pas sans fondement — l’alpha existe, documenté dans la littérature académique, mais il est rare, instable et difficilement reproductible.

Ce que ce récit ignore systématiquement, c’est la valeur de ce qui n’est pas fait. La performance de long terme se construit au moins autant sur les erreurs évitées que sur les gains réalisés. Mais les erreurs évitées sont invisibles : elles ne figurent dans aucun relevé de performance, aucun classement de fonds, aucune newsletter de marché. Le portefeuille qui n’a pas été revendu en panique en mars 2020, celui qui n’a pas été surexposé aux valeurs de croissance fin 2021, celui qui n’a pas été massivement réalloué sur les matières premières en 2022 — ces non-décisions ont produit plus de valeur que la plupart des arbitrages actifs, mais leur contribution est structurellement invisible dans les métriques standard.

Le consensus confond deux sources de performance fondamentalement distinctes : la performance par addition (gains réalisés grâce à des décisions actives) et la performance par soustraction (valeur préservée grâce aux erreurs évitées). Les données empiriques (Dalbar, Morningstar, Barber & Odean) montrent que, pour la majorité des investisseurs, la seconde domine largement la première — un résultat qui remet en question la hiérarchie des compétences telle que l’industrie la présente.

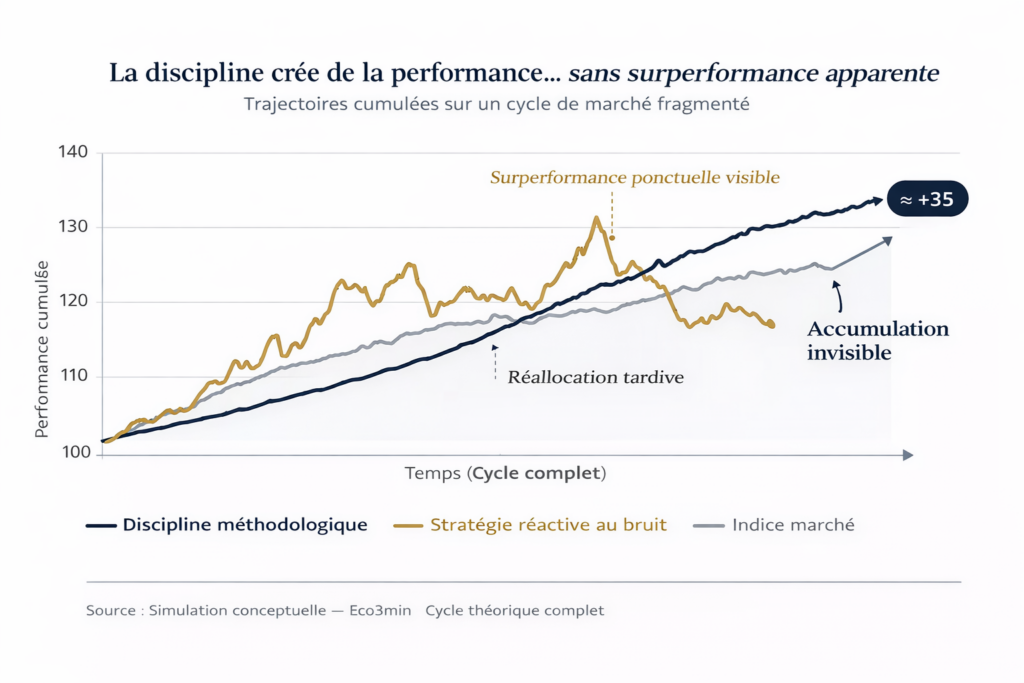

Interpréter la discipline comme de l’immobilisme ou un aveu de déficit d’analyse. La discipline décisionnelle n’est pas l’absence de décision — c’est la décision délibérée de ne pas réagir aux signaux qui ne justifient pas une modification du cadre. En période de marché fragmenté (signaux contradictoires, retournements de narratif), la tentation de l’ajustement permanent est maximale — et c’est précisément dans ces phases que la discipline produit le plus de valeur. Les marchés sanctionnent plus sévèrement l’incohérence que l’absence d’anticipation brillante.

| Lecture « performance par addition » | Lecture « performance par soustraction » | |

|---|---|---|

| Source de valeur | Gains réalisés (alpha, timing, sélection) | Erreurs évitées (non-réaction, constance du processus) |

| Visibilité | Élevée (classements, communication, médias) | Nulle (n’apparaît dans aucune métrique standard) |

| Reproductibilité | Faible (alpha instable, non persistant) | Élevée (processus formalisé, applicable sur le cycle) |

| Coût de l’absence | Manque à gagner potentiel | 3-4 points annuels de destruction de valeur (behavior gap) |

| Compétence requise | Analyse, anticipation, conviction | Processus, constance, tolérance à l’inconfort |

Biais cognitifs, phases de marché et environnement macro : ce qui complexifie la discipline

Le mécanisme du behavior gap est amplifié par des facteurs contextuels qui modifient son intensité selon la phase du cycle et l’environnement de marché.

Les phases de marché fragmentées comme amplificateur maximal. Contrairement à l’intuition, ce n’est pas dans les crises franches que la discipline fait la plus grande différence. Les contextes les plus destructeurs pour l’investisseur indiscipliné se caractérisent par une succession rapide de séquences contradictoires : rebonds avortés, replis techniques sans suite, signaux macroéconomiques divergents et renversements de narratif. Ce type de configuration — comparable à la période 2022-2025, marquée par des révisions permanentes des anticipations de taux et des retournements de sentiment — pousse à multiplier les arbitrages, chacun porteur de coûts de friction et de risques d’erreur. La volatilité de régime (incertitude sur le cadre lui-même) dépasse alors la volatilité des prix (fluctuations à l’intérieur d’un cadre stable) — et c’est cette volatilité de régime qui produit les erreurs les plus coûteuses. Les inflexions de politique monétaire, notamment via le canal des taux réels, amplifient cette instabilité cognitive en modifiant le cadre de valorisation lui-même.

La dimension institutionnelle du behavior gap. Le behavior gap ne se limite pas aux investisseurs individuels. Les études de Morningstar montrent qu’il affecte également les investisseurs institutionnels — fonds de pension, fondations, assureurs — bien que dans une moindre mesure (1 à 2 points annuels). Les causes sont partiellement différentes : la pression des benchmarks, les contraintes de reporting trimestriel, les comités d’investissement qui réagissent aux performances récentes et les mandats de gestion qui imposent des réallocations procycliques. Le cadre institutionnel, conçu pour contrôler le risque, peut paradoxalement amplifier le behavior gap en institutionnalisant les réactions aux fluctuations de court terme.

L’interaction avec le cycle macro. Le behavior gap n’est pas constant au cours du cycle économique. Il s’élargit dans les phases de retournement (quand le narratif dominant change et que les investisseurs réajustent massivement) et se réduit dans les phases de tendance établie (quand le maintien de position est confortable). Le cycle actuel — marqué par la coexistence de taux réels positifs, d’une normalisation monétaire inachevée et de signaux conjoncturels contradictoires — constitue un environnement particulièrement propice à l’élargissement du behavior gap. L’interaction avec les effets différés de la politique monétaire restrictive crée un décalage entre le signal macro (ralentissement en cours) et la performance de marché (indices résilients) qui pousse les investisseurs à des réallocations contradictoires.

La discipline comme méta-stratégie : fondation invisible de toutes les approches

La discipline ne constitue pas une stratégie d’investissement alternative aux approches factorielles, momentum, value ou de couverture. Elle constitue le méta-cadre dont toutes ces stratégies dépendent pour produire des résultats durables. Allocation tactique, approches quantitatives, stratégies défensives ne génèrent de la performance que lorsqu’elles s’inscrivent dans un cadre décisionnel stable, formalisé et maintenu sans rupture au fil du temps. Le choix d’une stratégie est une décision d’investissement ; la capacité à la maintenir à travers les cycles est une décision structurelle d’un ordre supérieur.

Ce cadre se reconnaît en pratique à ce qu’il interdit autant qu’à ce qu’il prescrit. La discipline se manifeste par le refus délibéré d’amplifier l’exposition quand les signaux favorables s’accumulent (résistance au biais de confirmation), par le maintien strict des règles quand la performance relative déçoit temporairement (tolérance à l’inconfort), et par le renoncement conscient à exploiter au maximum les phases favorables (exigence de cohérence plutôt que de maximisation). Ce cadre est opérationnalisable à travers les mécanismes de gestion du risque de portefeuille, qui formalisent les seuils d’intervention, les règles de rééquilibrage et les critères de tolérance.

Implications pour la lecture du cycle actuel

Pour la gestion de portefeuille. L’environnement 2025-2026 — signaux macro contradictoires, volatilité de régime élevée, retournements de narratif fréquents — constitue un terrain où le behavior gap est mécaniquement plus large que dans les cycles de tendance établie. La valeur de la discipline est maximale précisément quand elle est le plus difficile à maintenir. Les données Morningstar montrent que les fonds avec les ratios de turnover les plus bas (indicateur de discipline) surperforment les fonds à turnover élevé de 1 à 2 points annuels en moyenne, après frais — un écart qui s’élargit dans les phases de marché fragmentées.

Pour la lecture de la performance. Les classements de fonds et les palmarès de gérants mesurent la performance par addition (alpha, rendement absolu) mais ignorent structurellement la performance par soustraction (erreurs évitées). Cette asymétrie métrique crée un biais systématique en faveur des stratégies actives à forte visibilité et au détriment des approches disciplinées à faible turnover. Les dynamiques d’anticipation de marché confirment que le mécanisme d’anticipation (les marchés se retournent avant les données) rend les décisions de timing structurellement défavorables pour l’investisseur moyen — parce que l’inflexion se produit quand le narratif dominant est le plus convaincant dans la direction opposée.

Pour la construction de processus d’investissement. Le cadre du behavior gap implique que le processus d’investissement (comment et quand décider) compte davantage que le contenu de la décision (quoi acheter ou vendre). Un processus médiocre appliqué avec discipline surperformera un processus excellent appliqué de manière erratique — un résultat contre-intuitif mais empiriquement documenté. Les critères de qualité d’un processus discipliné sont observables : règles d’allocation explicites, seuils d’intervention prédéfinis, fréquence de rééquilibrage fixe, critères d’exception documentés et mécanismes de contrôle des biais (pre-commitment, comité de décision, journal de bord des décisions).

Condition d’invalidation. Ce cadre d’analyse perd sa pertinence dans une configuration de marché où un choc structurel (changement de régime monétaire brutal, crise systémique, rupture technologique) rend le cadre d’allocation initial fondamentalement obsolète — pas simplement inconfortable. La discipline ne protège pas contre un cadre analytique erroné maintenu trop longtemps : un processus discipliné construit sur des hypothèses fausses produira des résultats disciplinément mauvais. La condition de validité est que le cadre sous-jacent reste pertinent — ce qui suppose des mécanismes de révision périodique du cadre lui-même, distincts des ajustements tactiques à l’intérieur du cadre. L’analyse du cycle économique réel fournit les outils pour évaluer si un changement de régime justifie une révision du cadre.

Trois horizons temporels pour la discipline d’investissement

Horizon court (0-6 mois) : la discipline se mesure à la capacité à ne pas réagir aux signaux contradictoires du cycle actuel. Les indicateurs de discipline à surveiller en interne : fréquence des modifications de portefeuille (turnover), écart entre l’allocation réelle et l’allocation cible, et nombre de décisions prises en réaction à des données ponctuelles vs en application du processus prédéfini. Le risque à court terme est celui d’un élargissement du behavior gap si la divergence entre marchés résilients et signaux macro dégradés pousse à des réallocations hâtives.

Horizon cycle (1-3 ans) : la question structurelle est celle de la capacité à maintenir le cadre d’allocation à travers un retournement de cycle complet — depuis la fin du resserrement monétaire jusqu’à la matérialisation de ses effets différés. Les données historiques montrent que le behavior gap s’élargit de 1 à 2 points supplémentaires dans les phases de retournement (Dalbar, 2025). Les investisseurs qui maintiennent leur cadre à travers le creux du cycle capturent mécaniquement le rebond qui suit — celui que les investisseurs indisciplinés manquent parce qu’ils ont vendu pendant la phase de stress.

Horizon structurel (5 ans et plus) : la discipline constitue la condition nécessaire (mais pas suffisante) pour capturer les rendements composés sur un cycle complet. L’effet de la composition sur le behavior gap est massif : 3,5 points annuels composés sur 20 ans représentent un différentiel de richesse de plus de 100 % (doublement). Sur cet horizon, la discipline d’investissement n’est pas une question de performance — c’est une question de constitution patrimoniale. Le suivi régulier du point macro hebdomadaire fournit un cadre de lecture régulier qui aide à distinguer les signaux justifiant une révision du cadre des fluctuations absorbables sans modification.

La performance de long terme dépend davantage des erreurs évitées que des gains réalisés. Le behavior gap — 3 à 4 points annuels de destruction de valeur par l’indiscipline décisionnelle — constitue le coût le plus élevé et le plus invisible supporté par la majorité des investisseurs. La discipline ne produit pas de surperformance spectaculaire : elle fonctionne par soustraction, en réduisant l’accumulation d’erreurs de timing, de suractivité et de réactions émotionnelles. Sa valeur est maximale dans les phases de marché fragmentées (signaux contradictoires, volatilité de régime) — précisément les phases où elle est le plus difficile à maintenir. Un processus médiocre appliqué avec constance surperformera un processus excellent appliqué de manière erratique — le résultat le plus contre-intuitif et le mieux documenté de la finance comportementale.

Robuste : Le behavior gap de 3 à 4 points annuels est documenté par Dalbar depuis 1990 sur plus de 30 ans de données. Les biais cognitifs sous-jacents (aversion à la perte, biais de récence, excès de confiance) sont formalisés par la théorie des perspectives (Kahneman & Tversky, 1979) et confirmés par des décennies d’expérimentation. L’effet destructeur de la suractivité est documenté par Barber & Odean (2000). La corrélation entre volatilité du support et ampleur du behavior gap est confirmée par Morningstar (Mind the Gap, 2024).

Incertain : L’ampleur exacte du behavior gap dans le cycle actuel dépend de l’intensité des signaux contradictoires et de la durée de la phase de transition. La transférabilité des résultats (principalement mesurés sur les marchés américains) aux autres géographies est partielle — les structures de marché, les cultures d’investissement et les cadres réglementaires diffèrent. La capacité de l’automatisation (robo-advisors, rééquilibrage automatique) à réduire structurellement le behavior gap est en cours d’évaluation — les premières données suggèrent une réduction mais pas une élimination. La distinction entre « discipline méritoire » (maintien d’un cadre pertinent) et « obstination coûteuse » (maintien d’un cadre obsolète) reste un jugement qui ne peut être formalisé algorithmiquement.

La lecture de la performance par le behavior gap — plutôt que par la surperformance active — offre un cadre analytique plus robuste pour évaluer la contribution réelle de la discipline d’investissement et identifier les conditions dans lesquelles elle produit le plus de valeur. Ce cadre constitue le socle invisible des stratégies d’investissement — le méta-cadre dont dépend la robustesse de toutes les approches.

- Le behavior gap — l’écart de 3 à 4 points annuels entre rendement des fonds et rendement capturé par les investisseurs — constitue le coût empiriquement mesuré de l’indiscipline décisionnelle. Sur 20 ans : plus de 50 % de richesse perdue.

- La performance de long terme dépend davantage des erreurs évitées (non-réaction, constance) que des gains réalisés (timing, sélection) — un résultat contre-intuitif mais documenté sur 30 ans de données.

- La discipline n’est pas l’absence de décision — c’est la décision délibérée de ne pas réagir aux signaux qui ne justifient pas une modification du cadre. Les marchés sanctionnent plus sévèrement l’incohérence que l’absence d’anticipation brillante.

- Le behavior gap s’élargit dans les phases de marché fragmentées (signaux contradictoires, volatilité de régime) — précisément les phases où la discipline est le plus difficile à maintenir et le plus créatrice de valeur.

- Ce cadre est invalidé si un changement de régime rend le cadre d’allocation fondamentalement obsolète (pas simplement inconfortable) — la discipline appliquée à un cadre erroné produit des résultats disciplinément mauvais.

Questions fréquentes sur la discipline d’investissement

La discipline d’investissement signifie-t-elle ne jamais modifier son portefeuille ?

Non. La discipline ne signifie pas l’immobilisme — elle signifie que les modifications suivent des règles prédéfinies (rééquilibrage à dates fixes, seuils de déviation, révision périodique du cadre) plutôt que des réactions aux événements de marché. La distinction clé est entre l’ajustement systématique (appliqué selon un processus) et l’ajustement discrétionnaire (déclenché par une émotion ou un narratif).

Le behavior gap affecte-t-il aussi les investisseurs professionnels ?

Oui, bien que dans une moindre mesure. Les études Morningstar montrent un behavior gap de 1 à 2 points annuels pour les investisseurs institutionnels. Les causes sont partiellement différentes (pression des benchmarks, contraintes de reporting, comités d’investissement procycliques), mais le mécanisme fondamental — réaction aux performances récentes et suractivité — reste le même.

Les robo-advisors éliminent-ils le behavior gap ?

Les premières données suggèrent que l’automatisation du rééquilibrage réduit le behavior gap (en supprimant les décisions émotionnelles) mais ne l’élimine pas — parce que l’investisseur conserve la capacité de fermer son compte ou de modifier ses paramètres en période de stress. Le robo-advisor traite le symptôme (suractivité) mais pas la cause (biais cognitifs), qui se manifeste à un niveau supérieur (la décision de rester ou quitter le robo-advisor).

Quand la discipline devient-elle de l’obstination coûteuse ?

La discipline crée de la valeur quand le cadre d’allocation sous-jacent reste pertinent et que les fluctuations relèvent du bruit normal du cycle. Elle devient de l’obstination quand un changement de régime fondamental (pas une fluctuation) rend le cadre obsolète. La distinction est analytique, pas émotionnelle : elle repose sur la capacité à évaluer si les hypothèses structurelles du cadre (régime de taux, phase du cycle, structure de l’économie) ont changé — pas si les marchés ont bougé dans une direction inconfortable.

Mis à jour : 7 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.