Dollar fort : mécanismes structurels, transmission aux marchés et implications macro-financières

La vigueur persistante du dollar ne relève pas d’un emballement conjoncturel : elle traduit une reconfiguration structurelle de l’ordre monétaire international, dont les effets de transmission — sur les classes d’actifs, les entreprises et les économies émergentes — modifient durablement les équilibres financiers mondiaux.

Pourquoi le dollar reste structurellement fort dans le cycle actuel

Le dollar fort n’est pas un signal de marché — c’est un régime macro dont les effets se transmettent à l’ensemble du système financier.

L’appréciation structurelle du dollar repose sur un différentiel de taux réels durablement favorable aux États-Unis, amplifié par la fonction de refuge du billet vert dans un environnement géopolitique fracturé. Ce régime de dollar fort opère comme un prisme qui déforme l’ensemble des prix relatifs — classes d’actifs, devises, matières premières, coût du financement — avec des effets de transmission inégaux selon les zones et les secteurs.

Intégrer le dollar comme variable structurante — et non comme simple paramètre de marché — change la lecture de la performance financière internationale, des conditions de financement des économies émergentes et des arbitrages d’allocation. Pour un allocataire global, ignorer le régime de change revient à piloter le risque sans voir la moitié des variables. Cet article analyse les mécanismes structurels du dollar fort, ses canaux de transmission macro-financiers et ses implications pour l’allocation d’actifs internationale.

Trimestre après trimestre, l’indice DXY se maintient au-dessus de ses moyennes historiques. L’euro sous-performe, le yen s’enfonce, le yuan peine à s’affirmer. Ce mouvement n’est pas le produit d’un choc ponctuel — c’est la manifestation d’un déséquilibre structurel dont les racines plongent dans les différentiels de croissance, de productivité et de politique monétaire entre les États-Unis et le reste du monde. Le FMI (World Economic Outlook, octobre 2025) estime que le taux de change effectif réel du dollar se situe environ 15 % au-dessus de sa moyenne de long terme — un niveau d’appréciation comparable aux pics de 1985 et de 2001, mais soutenu cette fois par des fondamentaux macroéconomiques plus solides. La BRI (rapport annuel 2025) note que le différentiel de taux réels à 10 ans entre les États-Unis et la zone euro atteint environ 150 points de base — un écart qui, historiquement, explique l’essentiel de la variance du taux EUR/USD sur un horizon de cycle. Plusieurs travaux de la Réserve fédérale et du FMI convergent vers cette lecture du dollar comme variable systémique des conditions financières mondiales.

Ce régime de dollar fort s’inscrit dans le cadre plus large du nouveau paradigme des marchés financiers, caractérisé par le retour des taux réels positifs et la réhabilitation du prix du capital. L’analyse du coût réel de l’argent constitue le socle conceptuel de cette lecture — avec des implications directes sur la performance des portefeuilles exposés au dollar.

- Le dollar fort repose sur un différentiel de taux réels structurel, pas sur un emballement conjoncturel

- Il se transmet à l’ensemble du système financier : actions internationales, matières premières, dette émergente, conditions de financement mondiales

- Son retournement suppose la réunion de conditions macroéconomiques qui ne sont pas réunies à ce stade

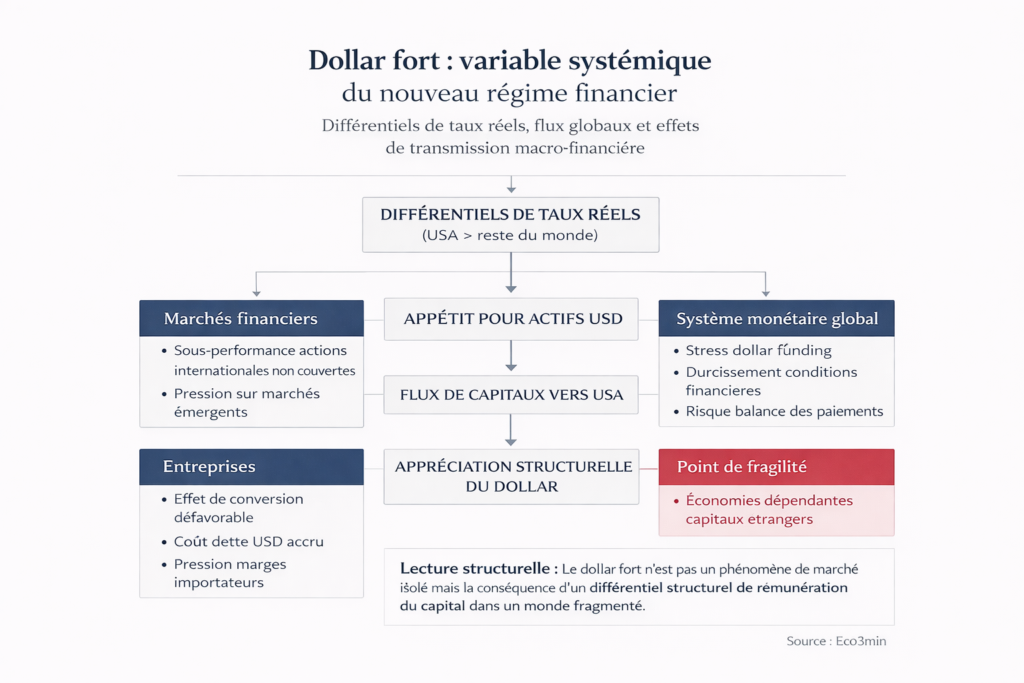

Le dollar fort n’est pas un signal de marché — c’est un régime macro dont les effets se transmettent à l’ensemble du système financier. L’appréciation structurelle du billet vert repose sur un différentiel de taux réels durablement favorable aux États-Unis (~150 pb sur le 10 ans vs zone euro), amplifié par la fonction de refuge dans un environnement géopolitique fracturé. Ce régime opère par trois canaux de transmission : le canal des flux (réallocation vers les actifs dollar), le canal du financement (renchérissement de la dette en dollars hors États-Unis) et le canal de compétitivité (déformation des prix relatifs). Le mécanisme est solidement documenté (BRI, FMI, littérature sur le « dollar smile ») ; l’ampleur exacte et la durée de ce cycle de dollar fort — le troisième en cinquante ans — restent débattues.

Le mécanisme central : comment le dollar fort se forme et se transmet

Le dollar fort ne résulte pas d’un facteur unique mais d’une combinaison de forces structurelles qui se renforcent mutuellement — une configuration que la littérature désigne sous le terme de « dollar smile » (Jen, 2001) : le dollar s’apprécie dans deux configurations opposées (croissance américaine forte ou aversion au risque mondiale), et ne faiblit que dans la configuration intermédiaire (croissance mondiale synchronisée et appétit pour le risque élevé).

Différentiel de taux réels favorable → Flux de capitaux vers les actifs dollar → Appréciation du taux de change effectif → Renchérissement du financement en dollars hors US → Compression des marges et pression sur les actifs non-dollar

Les trois canaux (flux, financement, compétitivité) opèrent simultanément et se renforcent mutuellement.

Déclencheur : le différentiel de taux réels. Le fondement du dollar fort est le différentiel de rendement réel entre les États-Unis et le reste du monde. Quand les taux réels américains dépassent ceux des autres grandes économies, les flux de capitaux convergent vers les actifs libellés en dollars — obligations, actions, immobilier — par un mécanisme d’arbitrage de rendement ajusté du risque. Ce canal est formalisé dans un working paper fondateur de la BRI (Avdjiev, Du, Koch & Shin, 2019, « The Dollar, Bank Leverage, and Deviations from Covered Interest Parity »), qui montre que le différentiel de taux réels explique l’essentiel de la variance des flux de capitaux internationaux sur un horizon de cycle. Les données FRED montrent que le rendement réel du Treasury 10 ans (TIPS yield) se situe autour de 2 % fin 2025, contre des taux réels proches de 0 % en zone euro et négatifs au Japon — un écart qui rend le dollar structurellement attractif pour les capitaux internationaux.

Canal de transmission principal : les flux de capitaux et la réallocation globale. Le différentiel de taux se traduit par une réallocation massive des capitaux vers les actifs américains. Les données du Treasury International Capital (TIC) System montrent que les entrées nettes de capitaux aux États-Unis ont atteint environ 1 000 milliards de dollars en 2024-2025 — un niveau qui soutient mécaniquement la demande de dollars et entretient l’appréciation. Cette réallocation ne concerne pas seulement les obligations : les flux vers les actions américaines, amplifiés par la surperformance du S&P 500 et la concentration des méga-capitalisations technologiques, renforcent la boucle. L’analyse de la surperformance structurelle des actions américaines documente ce mécanisme de concentration des flux.

Amplificateur : le canal du financement en dollars (dollar funding). Le dollar occupe une position unique dans le système financier international : environ 60 % des réserves de change mondiales, 50 % de la facturation du commerce international et 65 % de la dette émise par les emprunteurs non américains sont libellés en dollars (données FMI, BRI, 2025). Cette centralité signifie qu’une appréciation du dollar renchérit mécaniquement le coût du financement pour l’ensemble des emprunteurs non américains — États souverains, entreprises, institutions financières. La BRI (rapport trimestriel, décembre 2024) estime le stock de dette en dollars détenue par des emprunteurs hors États-Unis à environ 13 000 milliards de dollars — un montant qui, combiné à l’appréciation du taux de change, exerce une pression financière cumulative sur les économies les plus exposées. Ce mécanisme de « dollar funding stress » est le canal par lequel le dollar fort agit comme un resserrement monétaire mondial de facto, indépendamment des décisions des banques centrales locales.

Conséquence macro-financière : la déformation des prix relatifs. La combinaison de ces canaux produit une déformation systématique des prix relatifs à l’échelle mondiale. Les matières premières, cotées majoritairement en dollars, voient leur prix réel comprimé — un baril de pétrole peut augmenter en dollars et baisser en termes de pouvoir d’achat pour les économies importatrices hors zone dollar. Les performances boursières internationales sont mécaniquement érodées en dollars : un investisseur américain non couvert voit la performance d’un indice européen amputée de l’intégralité de la dépréciation de l’euro. Les spreads souverains des économies émergentes s’écartent sous l’effet du renchérissement de la dette en dollars — le FMI (Global Financial Stability Report, octobre 2025) note une corrélation positive de 0,7 entre l’indice DXY et les spreads EMBI sur la période 2022-2025. Cette mécanique est au cœur de l’analyse de la crise monétaire et des défis géopolitiques.

- DXY : ~15 % au-dessus de sa moyenne de long terme (comparable aux pics de 1985 et 2001). Source : FMI WEO, octobre 2025.

- Différentiel taux réels 10 ans US vs zone euro : ~150 pb fin 2025. Source : BRI, FRED.

- Entrées nettes de capitaux aux US : ~1 000 Mds $ en 2024-2025. Source : Treasury International Capital (TIC) System.

- Dette en dollars hors US : ~13 000 Mds $ de stock. Source : BRI, rapport trimestriel, décembre 2024.

- Corrélation DXY / spreads EMBI : +0,7 sur 2022-2025. Source : FMI GFSR, octobre 2025.

Différentiel de taux réels durable > 100 pb + flux TIC positifs soutenus + spreads émergents sous tension → probabilité élevée de persistance du régime de dollar fort. Le retournement suppose la réunion simultanée de trois conditions : convergence macro, détente géopolitique, appétit pour le risque restauré.

Ce que le consensus intègre — et l’asymétrie qu’il sous-estime

La lecture dominante, portée par la majorité des stratégistes devises et relayée dans les perspectives des grandes banques d’investissement, anticipe un affaiblissement graduel du dollar à horizon 12-18 mois, fondé sur la convergence des politiques monétaires (la Fed baisse plus vite que la BCE) et le resserrement du différentiel de taux. Ce scénario n’est pas dénué de fondement — le différentiel de taux est effectivement la variable explicative dominante sur un horizon de cycle.

Sa limite réside dans la sous-estimation de l’asymétrie structurelle du « dollar smile ». Le dollar ne faiblit durablement que dans une configuration très spécifique : croissance mondiale synchronisée, appétit pour le risque élevé, et convergence crédible des fondamentaux macroéconomiques. Or les trois conditions sont loin d’être réunies en 2025-2026 : la croissance reste désynchronisée (États-Unis > zone euro > Chine), l’environnement géopolitique maintient une prime de refuge, et la convergence des taux réels, si elle s’amorce, reste modeste. La BRI (rapport annuel 2025) rappelle que les deux précédents cycles de dollar fort (1980-1985, 1995-2001) ont duré 5 à 7 ans — et que le repli ne s’est matérialisé qu’après un changement de régime macroéconomique complet, pas après un simple ajustement de politique monétaire.

Le consensus a donc raison d’anticiper un pic du dollar, mais confond potentiellement ajustement tactique et retournement structurel. Un repli de 3-5 % du DXY — compatible avec un resserrement modéré du différentiel de taux — n’invalide pas le régime de dollar fort. Seule la réunion des trois conditions structurelles (croissance synchronisée, détente géopolitique, convergence des fondamentaux) signalerait un véritable changement de régime.

Confondre un ajustement tactique du dollar (repli de 3-5 % sur correction du différentiel de taux) avec un retournement de régime. Les deux précédents cycles de dollar fort ont duré 5 à 7 ans et ne se sont inversés qu’après un changement complet de l’environnement macroéconomique mondial — pas après un simple pivot monétaire de la Fed. Toute position structurellement vendeuse de dollars suppose un scénario de convergence mondiale qui reste, à ce stade, peu étayé par les données.

| Lecture « le dollar a atteint son pic » | Lecture par le régime structurel | |

|---|---|---|

| Hypothèse centrale | La convergence des taux affaiblit le dollar | Le différentiel de taux se réduit sans s’annuler, le régime persiste |

| Signal invoqué | Pivot de la Fed, baisse des taux US | Croissance désynchronisée, prime de refuge, dollar funding stress persistant |

| Précédent historique | 1985 (Plaza Accord), 2002 (retournement post-bulle) | Cycles de 5-7 ans, retournement uniquement après changement de régime complet |

| Risque principal | Manquer le retournement si convergence rapide | Sous-estimer la durée du régime et l’ampleur des effets de transmission |

| Variable clé | Différentiel de taux nominal, forward guidance Fed | Différentiel de taux réels, flux TIC, DXY réel, spreads EMBI |

Transmission différenciée : pourquoi le dollar fort n’affecte pas tous les acteurs de la même manière

Le régime de dollar fort ne produit pas un impact uniforme : il se transmet de manière profondément asymétrique selon les classes d’actifs, les secteurs et les géographies.

Actions internationales : l’érosion mécanique de la performance. Pour un investisseur en dollars, la performance des marchés étrangers est mécaniquement amputée de la dépréciation de la devise locale. Un indice Euro Stoxx 50 en hausse de 10 % perd la moitié de sa performance si l’euro recule de 5 % contre le dollar. Ce canal de conversion explique une partie significative de la surperformance relative des actions américaines depuis 2022 — une dynamique amplifiée par les flux de réallocation documentés dans l’analyse de la surperformance des actions américaines. La décision de couvrir ou non l’exposition devise devient un facteur de performance de premier ordre — un arbitrage dont le coût lui-même dépend du différentiel de taux (couverture plus chère quand les taux US sont plus élevés).

Matières premières : la compression des prix réels. Les matières premières, cotées en dollars, subissent un double effet. L’appréciation du dollar comprime leur prix en termes réels pour les acheteurs hors zone dollar, ce qui pèse sur la demande. Parallèlement, le coût de financement des stocks (portage) augmente avec les taux réels, ce qui réduit l’incitation au stockage. Le résultat est une pression à la baisse sur les prix réels des matières premières — un mécanisme documenté par les données de la Banque mondiale (Commodity Markets Outlook, 2025) montrant une corrélation négative de -0,5 entre le DXY et l’indice des prix des matières premières hors énergie sur la période 2000-2025.

Économies émergentes : le resserrement financier importé. Le canal du dollar funding constitue le vecteur de transmission le plus puissant vers les économies émergentes. Un dollar fort renchérit le service de la dette en dollars (13 000 milliards de stock hors US), provoque des sorties de capitaux (les investisseurs rapatrient vers les actifs dollar), et contraint les banques centrales locales à maintenir des taux élevés pour défendre leur devise — même si les conditions intérieures justifieraient un assouplissement. Le FMI (GFSR, octobre 2025) documente ce mécanisme sous le terme de « monetary spillovers » et note que l’appréciation du dollar exerce un effet restrictif équivalent à une hausse de taux de 50 à 100 points de base pour les économies émergentes les plus exposées. Le rôle de certaines devises comme amortisseur potentiel de ce stress est analysé dans le cadre dédié au yen comme valeur refuge.

Entreprises : des effets radicalement asymétriques. Pour les entreprises, l’impact du dollar fort dépend de leur positionnement dans la chaîne de valeur internationale. Les exportateurs européens bénéficient d’un gain de compétitivité-prix à court terme — mais au prix d’une exposition accrue à la volatilité des changes. Les multinationales américaines voient leurs revenus étrangers amputés par l’effet de conversion — un impact documenté par le Bureau of Economic Analysis estimant que plus de 40 % des revenus du S&P 500 proviennent de l’étranger. Les secteurs importateurs (énergie, composants électroniques) subissent une compression des marges opérationnelles. Les emprunteurs non-américains en dollars font face à un alourdissement mécanique de leur charge financière. Le pilotage du risque de change devient un enjeu stratégique de premier plan, au-delà du périmètre traditionnel de la trésorerie.

Implications pour la lecture du cycle actuel

Pour l’allocation d’actifs. Le régime de dollar fort implique que la décision devise est devenue un facteur de performance de premier ordre — souvent plus déterminant que la sélection de marché ou de secteur. L’allocation entre actifs dollar et actifs non-dollar, et la politique de couverture associée, conditionnent une part significative du rendement total. L’analyse s’inscrit dans la réflexion sur l’allocation d’actifs adaptée au nouveau régime.

Pour la lecture de la politique monétaire mondiale. Le dollar fort fonctionne comme un canal de transmission de la politique monétaire américaine au reste du monde — un resserrement monétaire « exporté » qui contraint les banques centrales non-américaines. Ce mécanisme interagit avec les effets différés de la politique monétaire restrictive pour produire un double resserrement sur les économies les plus exposées : les effets de leur propre politique monétaire restrictive se cumulent avec le resserrement importé via le canal du dollar. La désynchronisation des cycles amplifie cette tension.

Pour la stabilité financière mondiale. Le stock de 13 000 milliards de dollars de dette non-américaine en dollars constitue un facteur de vulnérabilité systémique dont l’intensité est directement proportionnelle au niveau du taux de change. Un choc de confiance sur une économie émergente de taille significative — comparable à la crise asiatique de 1997 ou à la crise turque de 2018 — pourrait déclencher une boucle de rétroaction : sorties de capitaux → dépréciation de la devise locale → alourdissement de la dette en dollars → détérioration du crédit souverain → nouvelles sorties de capitaux. Cette dynamique de contagion fait l’objet d’une analyse dans le cadre de la crise monétaire et des défis géopolitiques.

Condition d’invalidation. Ce cadre d’analyse perd sa pertinence si le différentiel de taux réels se referme significativement (convergence sous 50 pb), si une reprise synchronisée de la croissance mondiale restaure l’appétit pour le risque hors États-Unis, ou si une détente géopolitique majeure réduit la prime de refuge. Un accord coordonné de politique de change (comparable au Plaza Accord de 1985) constituerait également un catalyseur de retournement — mais ce scénario semble politiquement improbable dans l’environnement actuel. À l’inverse, une escalade géopolitique, un choc énergétique ou une récession mondiale asymétrique (épargnant les États-Unis) amplifierait le régime de dollar fort et ses effets de transmission.

Trois horizons temporels pour suivre le régime du dollar

Horizon court (0-6 mois) : le différentiel de taux reste le facteur dominant. Les indicateurs à surveiller : écart de rendement réel 10 ans US vs zone euro et Japon, flux TIC (entrées/sorties de capitaux), positionnement spéculatif sur le dollar (données CFTC), et spreads EMBI comme indicateur de stress sur le financement émergent. Le risque à court terme est celui d’un renforcement supplémentaire du dollar si les anticipations de baisse de taux de la Fed sont repoussées.

Horizon cycle (1-3 ans) : la question structurelle est celle de la vitesse de convergence des fondamentaux macroéconomiques. Si la zone euro et la Chine retrouvent une dynamique de croissance crédible, le différentiel de taux réels se resserrera et le dollar amorcera un affaiblissement graduel — le scénario central du consensus. Si la désynchronisation persiste, le régime de dollar fort se maintient avec ses effets de transmission cumulatifs. L’interaction avec le cycle économique réel déterminera la trajectoire sur cet horizon.

Horizon structurel (5 ans et plus) : le cycle actuel s’inscrit dans une dynamique de long terme qui interroge le statut du dollar comme devise de réserve dominante. Les efforts de dédollarisation (diversification des réserves de change, développement de systèmes de paiement alternatifs, montée du renminbi) sont documentés mais restent, à ce stade, marginaux par rapport au poids structurel du dollar. La BRI (2025) note que la part du dollar dans les réserves de change mondiales a reculé de 71 % en 2000 à 59 % en 2025 — une érosion réelle mais graduelle, qui ne remet pas en cause la centralité du dollar à horizon de cycle. Le véritable test structurel viendrait d’une alternative crédible en termes de profondeur de marché, de cadre juridique et de stabilité institutionnelle — conditions que ni l’euro ni le yuan ne remplissent pleinement à ce stade.

Le dollar fort n’est pas un signal de marché — c’est un régime macro dont les effets se transmettent à l’ensemble du système financier mondial. Ce régime repose sur un différentiel de taux réels structurel, amplifié par la fonction de refuge et la centralité du dollar dans le financement international. Il opère comme un resserrement monétaire mondial de facto, renchérissant le coût du financement pour 13 000 milliards de dollars de dette non-américaine et déformant l’ensemble des prix relatifs. Le consensus anticipe un pic du dollar, mais confond potentiellement ajustement tactique et retournement de régime : les deux précédents cycles de dollar fort ont duré 5 à 7 ans. Intégrer le dollar comme variable structurante — et non comme simple paramètre — est un préalable à toute lecture sérieuse de la performance financière internationale.

Robuste : Le lien entre différentiel de taux réels et taux de change est l’une des relations les plus documentées en macroéconomie internationale (BRI, Avdjiev et al., 2019). Le mécanisme de dollar funding stress sur les emprunteurs non-américains est formalisé par la BRI et confirmé par les données de flux. La durée historique des cycles de dollar fort (5-7 ans) est un fait empirique établi. L’effet du dollar sur les prix des matières premières et les spreads émergents est observable dans les données contemporaines.

Incertain : Le timing exact du pic du cycle de dollar fort est par nature imprévisible. La capacité des économies émergentes à absorber le stress financier dépend de facteurs locaux (réserves de change, régime de change, structure de la dette) qui varient considérablement. L’impact des efforts de dédollarisation sur le statut du dollar à long terme fait l’objet d’un débat académique non résolu. La possibilité d’un accord de politique de change coordonné (nouveau Plaza Accord) reste spéculative.

Le suivi régulier du point macro hebdomadaire permet de confronter ce cadre d’analyse aux données les plus récentes de taux, de flux et de conditions financières internationales. La lecture du dollar par ses mécanismes structurels — différentiel de taux réels, centralité dans le financement mondial, fonction de refuge — offre un cadre plus robuste que la réaction aux décisions ponctuelles de la Fed pour anticiper la trajectoire du régime de change et ses effets de transmission.

- Le dollar fort n’est pas un signal de marché — c’est un régime macro fondé sur un différentiel de taux réels structurel (~150 pb vs zone euro), amplifié par la fonction de refuge et la centralité du dollar dans le financement international.

- Il se transmet par trois canaux simultanés : flux de capitaux (réallocation vers les actifs dollar), financement (renchérissement de 13 000 Mds $ de dette non-US en dollars) et compétitivité (déformation des prix relatifs des matières premières et des performances boursières).

- Le consensus anticipe un pic du dollar, mais les deux précédents cycles de dollar fort ont duré 5 à 7 ans — un retournement structurel suppose la réunion de conditions (croissance synchronisée, détente géopolitique, convergence des fondamentaux) qui ne sont pas réunies à ce stade.

- Le dollar fort fonctionne comme un resserrement monétaire mondial de facto, exportant les conditions financières américaines vers le reste du monde — un mécanisme qui amplifie la désynchronisation des cycles et la fragilité des économies émergentes.

- Ce cadre est invalidé si le différentiel de taux réels se referme significativement, si une reprise mondiale synchronisée restaure l’appétit pour le risque, ou si un accord coordonné de politique de change (type Plaza Accord) intervient.

Mis à jour : 31 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.